海信“盛世”下的隱憂_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-12-30 19:31

2021年就要過去了,回看這一年,各行各業似乎都過得不太好。

受疫情影響,國內市場零售規模下降,中國彩電業正在面臨新一輪的消費升級浪潮。新的商業模式不斷湧現,盈利方式暫未形成閉環,行業不斷陷入內卷循環之中,而海信視像卻在這一年,帶着激光電視跑出了增長數據。

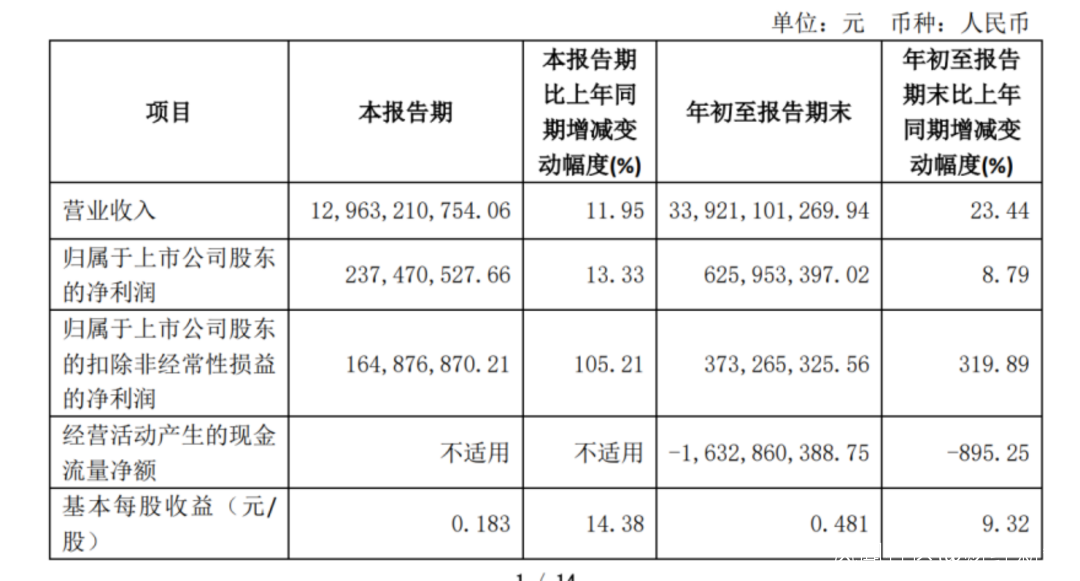

根據2021年前三季度報告顯示,海信視像實現營業收入339.21億元,同比增長23.44%,淨利潤同比增長8.79%。實現扣非淨利潤3.7億元,同比增長319.9%。截至今年9月,海信電視國內市場零售額佔有率達19.0%,目前保持中國市場零售額第一的領先地位。

行業的“低壓”和海信視像的“繁盛”形成了高度對比,海信視像這樣的增長可持續嗎?面對智能生態化打造浪潮,海信視像身在其中態勢如何?

01 “脆弱“的面板生意

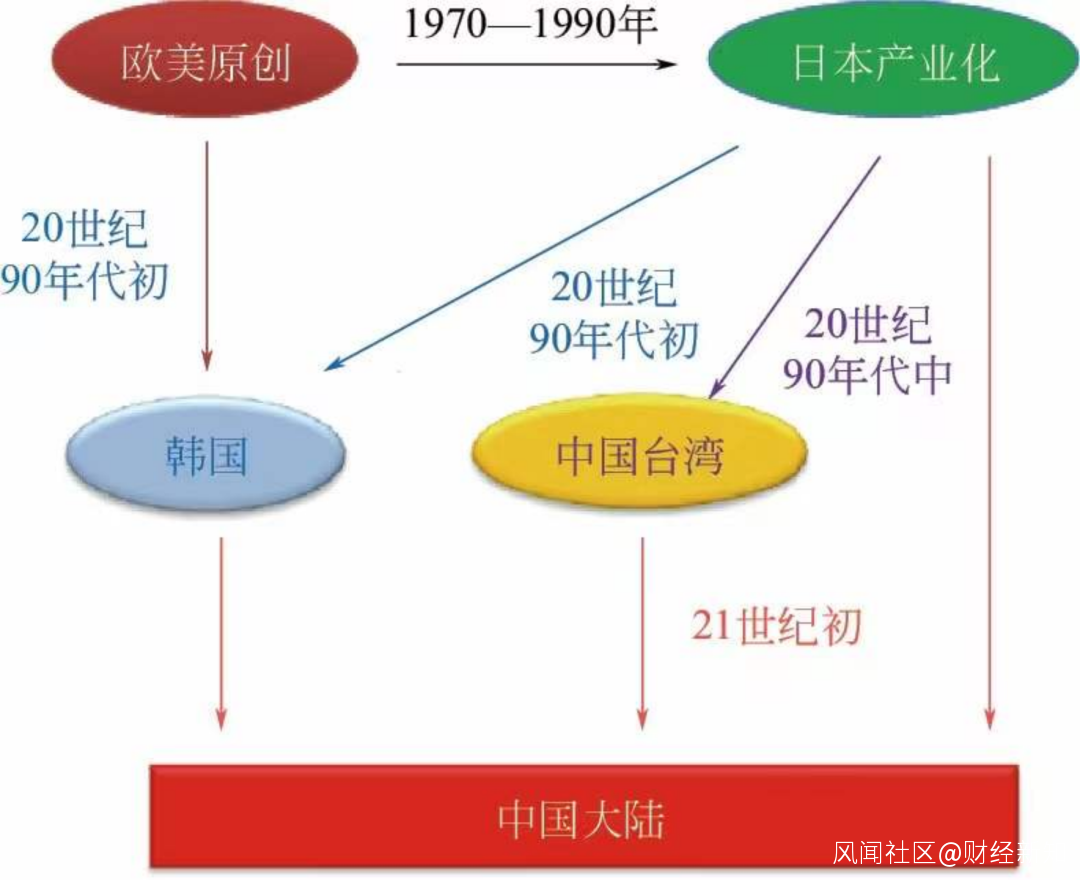

近年來,顯示面板產業不斷的上演着科技大片。美系廠商起了個大早,趕了個晚集;日企通過電子錶、計算器的小零件應用抄了美國的後路;沒幾年,韓系廠商又憑藉激進的投資策略,一舉超越了日本,站上了LDC食物鏈頂端。

全球LCD顯示技術轉移模式圖

中國雖然出場晚,但在顯示面板領域卻別有一番景象。截止到2019年底,我國生產的顯示面板佔全球總產量的50%,電視屏幕佔70%,電腦和手機產量超過90%,產業規模已經超過韓國成為全球最大。

雖然我國在顯示面板的總體量上得到了較大躍升,但在做大與做強之間還存在一定差距。由於技術起步較晚,關鍵的上游材料和設備技術仍然掌握在外企手中,對外依存度接近85%。例如TFT-LCD高端液晶材料、玻璃基板、OLED和激光顯示三基色發光材料在很大程度上依賴日韓、歐美等企業進口。

而海信作為下游的終端顯示服務商,顯示面板成本也高居不下,佔生產成本的近70%。

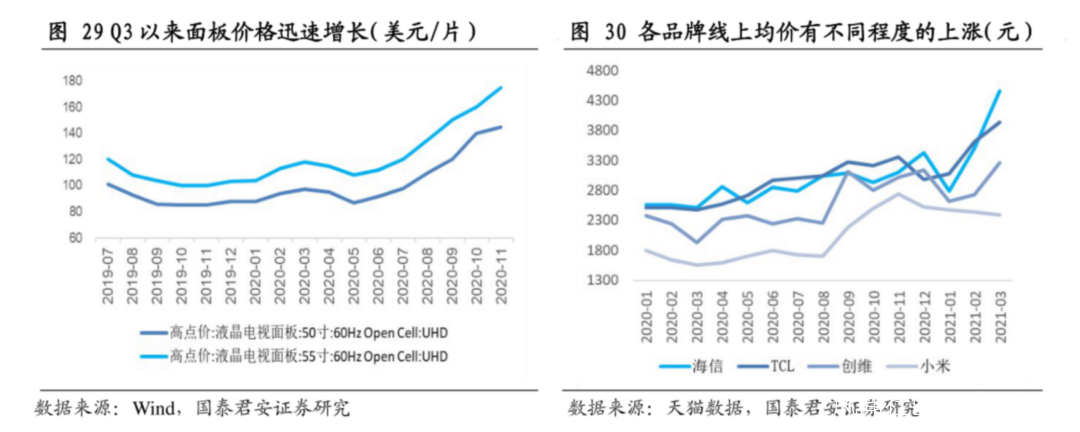

2020年,隨着終端需求增加以及日韓廠商宣佈出售或關閉液晶生產線,面板價格更是水漲船高。奧維數據顯示,2021H1,32、43、55、75寸面板價格同比上漲+100%、+69%、+76%、+18%,且價格上漲趨勢或將持續。

顯示面板依舊是海信的主營業務,經營利潤來源於加工費及上游採購與下游銷售的差價。對於海信來説,成本風險沒辦法像軟件成本那樣被消費量級均攤,產品的生產成本是多少價格就是多少,降價或漲價很大程度上受限於行業整體走向。

海信視像受上游材料價格影響利潤方面波動較大,同時也印證了顯示面板生意對於海信來説存在多種不可抗因素導致的“脆弱性”。

另一方面,互聯網浪潮席捲家電產業,包括TCL、創維、長虹和海信在內的所有黑電廠商無一倖免,傳統家電面對新打法,都充滿焦慮。假如互聯網家電企業“攜用户以令廠商”,最終的結果可能是製造商最後只是“製造商”,類似於蘋果和富士康一樣的關係。

傳統家電不得不走出舒適區,逐漸意識到用户才是站在生態鏈頂端的大BOOS。海信總裁於淑珉曾表示,在海信“消費者滿意度”高於“市場佔有率”,如今來看,味道似乎有些變了。

在社交平台,海信電視在屏幕質量上也有一些質疑的聲音,“電視剛到家,屏幕就出現問題”的情況時有發生。同時也説明海信在前期的運輸安裝服務過程中,還有很大的優化空間,而後期的售後維修服務也同樣有待提升。

消費者主權時代的到來,人們不再單從技術這一維度來評判產品好壞,內容、服務、用户體驗都成了產品的一部分。如果説營銷和價格覆蓋是進入消費者選購清單的第一步,那麼後續的質量、服務、口碑才是決定消費者能否下單的核心因素。

02 “尷尬”的智能生態

彩電行業早就變了。

5年前大家的爭論的焦點還是4K和OLED哪個會是下個5年的未來。而現在更在意的是誰能先一步建造智能生態。畢竟智能電視所能夠呈現的智能化體驗非常有限,並且在使用場景上也存在非常大的侷限性。

互聯網科技企業自帶智能化基因,在智能生態系統的建造和完善中也更為積極。目前華為、小米、聯想紛紛入局,格力、美的也早早就曾從單一品類向智能生態圈進發。以創維、TCL、長虹為代表的傳統電視製造商們,也轉身,向着智能生態的方向邁進。

海信電器在19年底更名為“海信視像”的同時,也高調宣佈要轉型成為集視像技術研發應用、全場景雲平台運營為一體的綜合解決方案提供商。

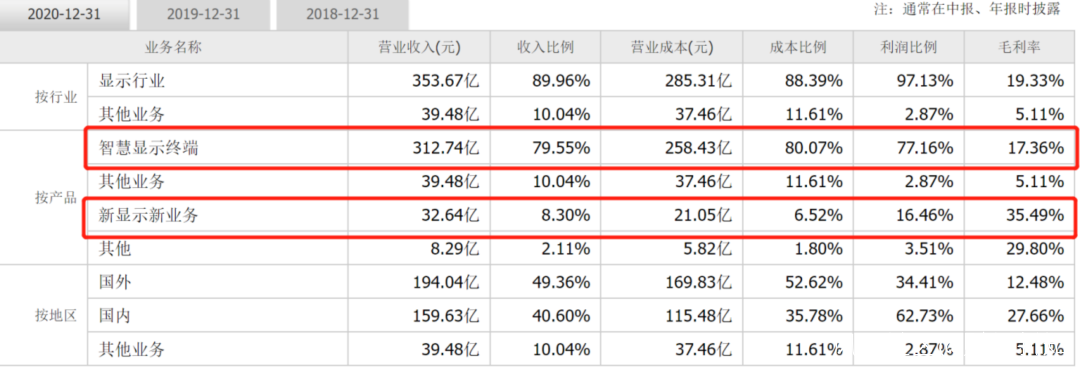

據其官網信息,海信視像主要的業務板塊分為顯示業務和新顯示業務,其中後者包含了激光顯示、商用顯示、雲服務、芯片等四項業務,也是這次企業轉型的核心點。但截至21年9月,海信的智慧顯示終端業務佔營收89.96%,新顯示業務目前佔比不足10%。

海信視像所押寶的激光電視,在技術路線層面上並不是真麼新興產物,只是一種藉助激光顯示圖像或景物的電視系統。

並且相較於傳統的LCD電視,激光電視在亮度、對比度、動態追蹤方面仍不具備優勢,同時這也意味着激光電視很難在短時間內完成顛覆性的改變。

而海信視像依靠體育投放砸出來的銷量,同樣受到疫情影響導致今年體育賽事之後所帶動的銷量提升滯後。

根據三季度財報數據顯示,海信視像現金流量淨額增長率-895.25%,去年同期為-86.04%,可持續經營能力轉向惡化。

除去已經跑出來的激光電視以外,在ULED、OLED、Mini-LED以及Micro-LED的生產上,海信視像並沒有和同行打出差異化。

在智能生態的建造過程中,海信視像提出的智能家庭、智能社區和智能城市目前仍處於建設初期,海信視像當下的位置略顯尷尬。

目前,顯示面板即將迎來下一個週期性放緩,海信視像身在其中,必定會受到影響。如果説供應端材料價格上漲作為被動因素,推動了彩電銷售終端價格上漲,那麼另一個主動因素則是彩電行業整體處於低迷,銷售量上不去,就只能用價格上調來維護利潤空間。旺季降價走量,打價格戰;淡季漲價,維護品牌利潤,成了彩電行業當下的應對策略。

在互聯網沒有到來之前,中國的黑電廠商只需要製造產品+營銷推廣,就可以跟消費者之間完成一輪供需轉換。但消費者主權時代到來後,後端服務和內容成了收入來源,不建立起專屬的用户量級平台和完善的智能生態,很難在市場競爭中立於不敗之地。

所以對於海信視像來説,“智能生態打造”是個必選項,而早與晚、快與慢則是一場關於企業“生與死”的終極較量。

*封面圖片來自海信視像官網