機構持倉居高不下,華泰柏瑞張慧有什麼“武林絕學”?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-12-30 17:27

文 / 零度

文 / 零度

出品 / 節點研究

節點研究的基金系列已經帶大家瞭解了不少基金經理,相信看過文章的小夥伴都有或多或少的感知——一些基金經理的投資理念和投資風格相似性很高,長期、深耕、專注、價投……這些詞相當搶鏡。

當然我們不能因此就説這些基金經理缺少特性,風格抱團。好比“幸福的人生千篇一律,不幸的人生各有悲苦”,只能説最終這種長期+深耕+專注+價投的投資方式勝率較高。無論前期嘗試了怎樣的風格策略,最終一隻看不見的手還是把你推向了一個殊途同歸的方式,都發現只有這個策略賺錢多且穩,那這個策略有些共性也就不足為奇了。

當然投資界有巴菲特,也有索羅斯;維持勝率也不止有一種方式,本文的主角華泰柏瑞張慧就屬於少部分人。風格上他是市場上為數不多明言“持刃”景氣度“笑傲江湖”的基金經理;結構上他是深受機構青睞的華泰柏瑞創新升級的“監護人”;收益上他圍繞超額收益,是“畫線”概念的“孵化人”之一。

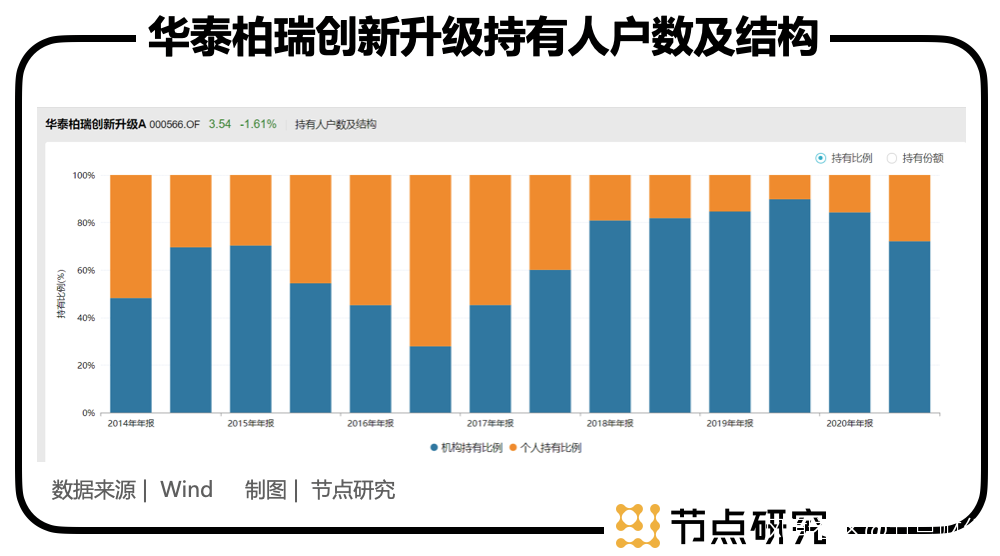

張慧是經濟學碩士出身,2007年7月至2010年6月任國泰君安證券股份有限公司研究員。2010年6月加入華泰柏瑞基金管理有限公司,歷任研究員、高級研究員、基金經理助理,從2013年管理華泰柏瑞盛世中國股票型證券投資基金開啓基金經理生涯,張慧在管基金為5只,在管規模57.31億元。我們看到張慧在管規模佔比最大的華泰柏瑞創新升級(24.36億元)的機構佔比近三年均超過了70%,最高將近90%,機構青睞度可見一斑。

當你不清楚一個公司的產品究竟怎麼樣,那麼看它的客户結構一定是一個不錯的選擇,同樣的道理,儘管我們還沒具體看張慧的基金表現如何,但從專業機構的認可度上就能形成一個大致的判斷:這個基金應該還不錯。

那麼張慧的基金究竟如何?線畫的當真漂亮嗎?景氣度投資怎麼投?對明年有什麼投資展望?且聽道來。

那麼張慧的基金究竟如何?線畫的當真漂亮嗎?景氣度投資怎麼投?對明年有什麼投資展望?且聽道來。

/ 01 /

景氣度投資,和時代共振

景氣度投資是張慧投資方法中的重要一環,在張慧看來“高景氣度的領域才能和時代共振,追逐景氣度的投資方法可以良好地適應時代。

那麼何為景氣度投資,景氣度投資有什麼特徵呢?

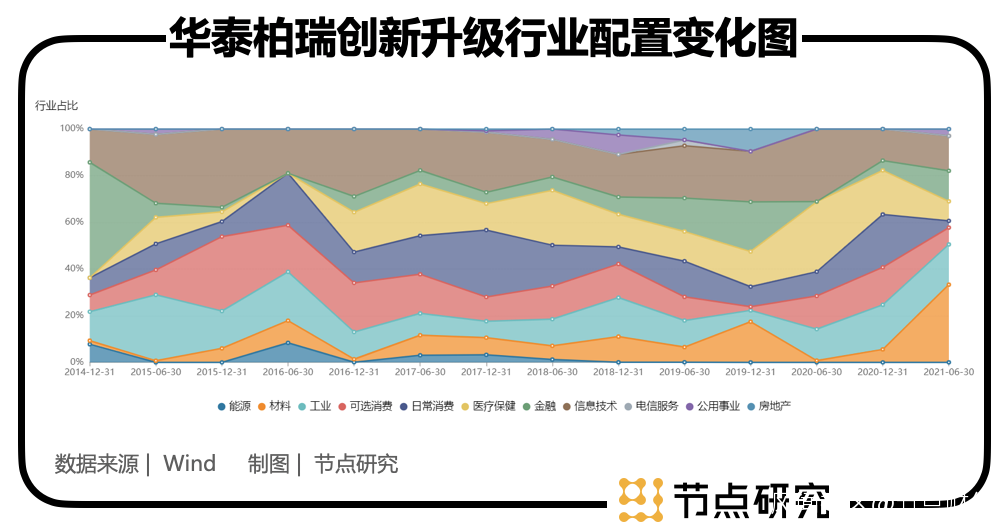

我們先不聽張慧是怎麼説的,先看他是怎麼做的。還是以華泰柏瑞創新升級為例——行業涉獵廣,相對均衡,根據行業景氣度局部重倉,跟隨市場風格,行業配置結構變化頻繁且大。

2015上半年重點配置了互聯網和醫改相關資產。階段性參與了環保、信息安全、能源互聯網、軍工、工業4.0、新能源汽車等。下半年配置了績優股、IP、她經濟、彩票、轉型等主題。

2015上半年重點配置了互聯網和醫改相關資產。階段性參與了環保、信息安全、能源互聯網、軍工、工業4.0、新能源汽車等。下半年配置了績優股、IP、她經濟、彩票、轉型等主題。

2016低配成長股,轉向週期、藍籌和消費行業的輪動化配置。

2017以消費性行業和電子等成長白馬為基礎配置,3季初參與了鋼鐵、煤炭、有色等週期性行業的波段行情。8月後,增配食品、白酒、成長以及金融類股票。

2018增持成長,減持了消費醫藥,少量佈局逆週期和對沖經濟下滑的品種。

2019主要圍繞着部分景氣度持續較高的消費品,以及電子、週期龍頭等行業,維持電子以及醫藥行業超配。

2020上半年醫藥、科技、消費等配置較多,醫藥主要配置創新藥、疫苗、原料藥等,消費主要配置食品飲料、免税、職業教育等,成長主要為光通信、蘋果鏈和新能源汽車等。下半年,增持了與經濟有關聯的工程機械、家電、保險。

2021Q3超配景氣持續度較好的新能源汽車、半導體設備、軍工,階段性投資了光伏和券商,減持了鋰資源。橫向比較2022年的估值,繼續低配醫藥和食品飲料。

從2015~今年三季度的配置風格歷史變化,我們可以看出其景氣度投資的幾個特點1、看好景氣度行業的底倉+主題波段行情的超配。2、對行業沒有限定,輪動化配置。3、注重業績與估值的匹配。4、主題投資的獲利了結。5、經濟週期及個股盈利是判斷景氣度的部分依據。

景氣度投資聽起來像是“左右逢源”,追逐熱點。但這又何嘗不是“物種選擇”,適者生存。趨勢也是風格的進化論,熱點有長有短,筆者理解的張慧的景氣度是根據行業週期的市場化表現做風格輪動,這個輪動做底倉且速度較緩,在此基礎上適當追逐長熱點,也就是主題。

/ 02 /

從公司到行業再到公司

Beta之上的Alpha

好公司能為投資帶來Alpha,而行業景氣度為投資帶來了Beta。“景氣度投資的優勢在於,相關的公司和財務數據已經有所驗證,行業處於一個上行的過程,企業的盈利增速比較快,超預期的概率比較大,這是我們重點關注的一個方向。通過選擇有景氣度的行業,我們想獲取這些領域超越市場表現能力的一個機會。”張慧如是説。張慧的投資體系分為兩步走,第一步,通過自下而上的公司篩選來獲取每年景氣的行業;第二步,自上而下的在景氣的行業裏再去重點關注領域和公司。這是一個自下而上再至下的過程,也是從公司到行業再到公司的過程,雙向驗證。

“我們做個比喻,4000個上市公司就好比4000個球員,我們通過一定的方法,首先將4000個公司中的好球員挑出來,但是好的球員他不一定時時刻刻競技狀態都是好的,我們再通過一定的方法在好球員中把競技狀態好的部分挑出來,將他們組成球隊去比賽,這樣比賽的勝率可能會高一些。”

這套投資方法的優勢在於適應性較強,比如可以在2013~2015年的時候,選出科技行業和互聯網行業,在2016~2020年,選出消費、新能源、醫藥。

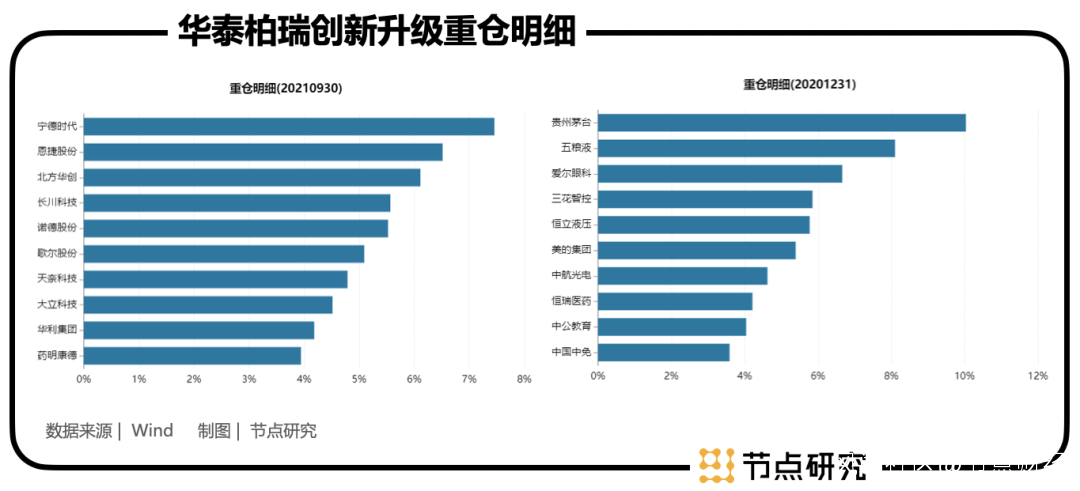

既然是從點-面-點的過程,以華泰柏瑞創新升級為例我們來看看張慧的重倉持股。

從去年年底到今年三季末,張慧的重倉股已經煥然一新了。今年三季末,重倉股主要圍繞工業、材料、信息技術行業展開,具體主要涉及鋰電池、新能源材料、新能源車、半導體、物聯網、高端科技等概念。而2020年年末,華泰柏瑞創新的重倉股還主要是白酒、醫藥等醫藥消費板塊,而今年二季末,重倉明細中便已不見白酒的身影,足見其調節的靈活性很大,頗有點“殺伐果斷”的意思。

從去年年底到今年三季末,張慧的重倉股已經煥然一新了。今年三季末,重倉股主要圍繞工業、材料、信息技術行業展開,具體主要涉及鋰電池、新能源材料、新能源車、半導體、物聯網、高端科技等概念。而2020年年末,華泰柏瑞創新的重倉股還主要是白酒、醫藥等醫藥消費板塊,而今年二季末,重倉明細中便已不見白酒的身影,足見其調節的靈活性很大,頗有點“殺伐果斷”的意思。

根據Brinson業績歸因分析,張慧的超配收益中,儘管個股選擇仍然貢獻較多,但資產配置收益也還是不錯的。

/ 03 /

畫線高手

追求超額收益曲線長期穩定向上

在股市中,追熱點、炒題材,一般被視為投機主義,適合短線操作。那麼張慧的投資是不是短期表現更好,長期表現欠佳呢?事實並非如此。首先,景氣度投資是有科學依據的,是基本面支撐的,並非是只靠想象的短線題材,在篩選和調整組合的時候會藉助系統化的工具,通過不斷重複過往統計學大概率正確的決策,儘量提高勝率;其次,張慧恰恰是畫線高手,追求的是超額收益曲線長期穩定向上。

“我是站在一個持有人的角度去考慮我的產品定位”,“我不希望這個產品的成功與否是建立在“我是某種風格的產品”,也就是這個市場這種風格表現好的時候我們的業績表現好,風格表現不好的時候,我們的業績就不行了。”也因為此他的投資不依賴單一市場風格,力求可以應對大部分市場環境。並且在張慧的投資方法中會通過量化工具的運用進行風險識別和管理,並適當地對組合做逆向平衡,力求組合波動率和收益率更好適配,以實現超額收益的可持續發展。

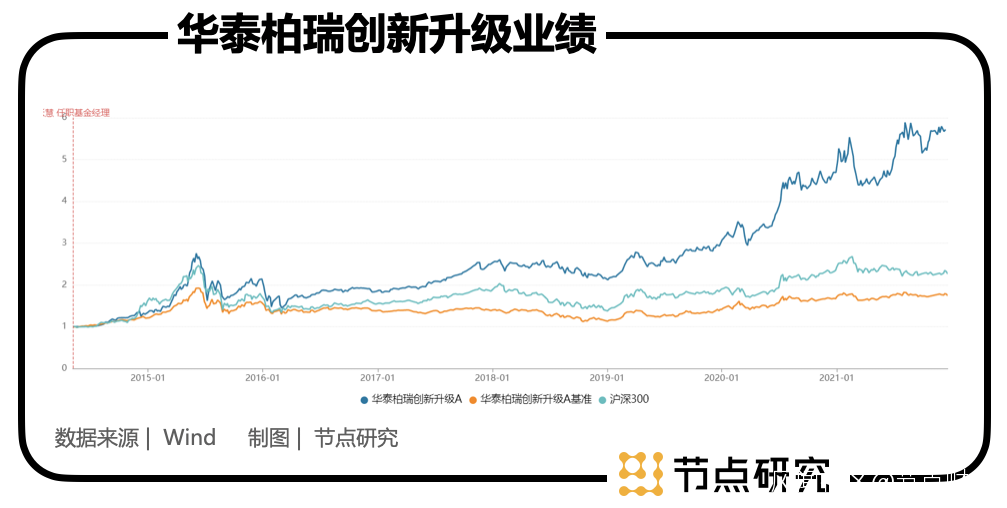

張慧的實戰成績如何?線是不是真的畫得漂亮?

成立以來,年化收益率24.92%,同期滬深300為11.38%。從歷史走勢圖中可以看出,華泰柏瑞創新升級的長期業績是遠超比較基準及滬深300的。截至12-20-2021,華泰柏瑞近總回報率為447%(7.6年),同期滬深300位126.32%;近五年總回報率為199.72%,同期滬深300位47.49%;近3年回報率為154.17%,同期滬深300位59.11%;今年以來回報率為11.88%,同期滬深300為-6.35%。總體呈上升趨勢,也存在下行波段擾動及震盪。

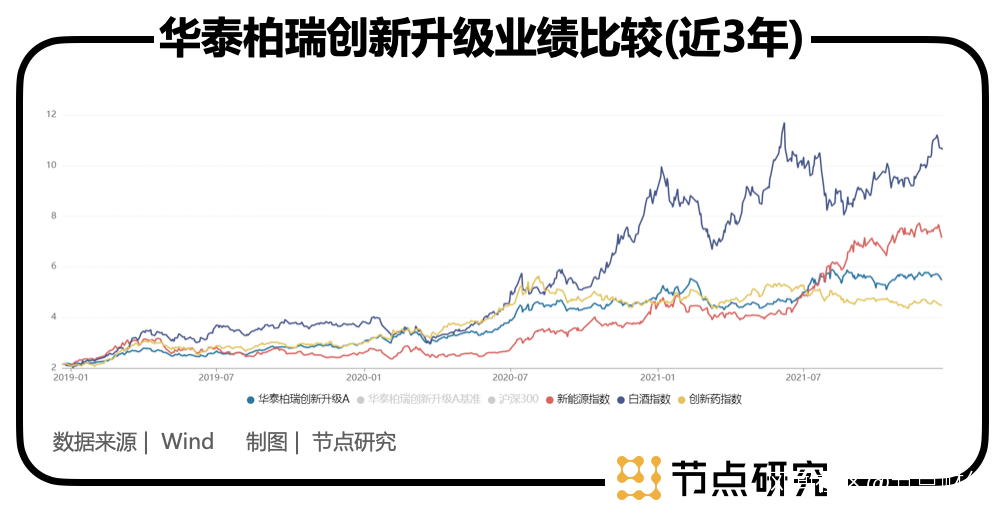

我們挑一段時間的收益,以3年為例,可以看出比起投資單一行業,我們拿最近幾年板塊階段性表現突出的新能源、白酒、創新藥比較,可能在某個長度的時間段,景氣度投資的波動直觀來看是小於單一熱門行業的波動,回報率曲線更加平滑,但收益也存在弱於單一熱門行業的可能,雖然都是向上趨勢,但增速略慢。但投資者的體驗可能也會顯著好於單一行業的投資。

我們挑一段時間的收益,以3年為例,可以看出比起投資單一行業,我們拿最近幾年板塊階段性表現突出的新能源、白酒、創新藥比較,可能在某個長度的時間段,景氣度投資的波動直觀來看是小於單一熱門行業的波動,回報率曲線更加平滑,但收益也存在弱於單一熱門行業的可能,雖然都是向上趨勢,但增速略慢。但投資者的體驗可能也會顯著好於單一行業的投資。

/ 04 /

/ 04 /

回撤管理

多樣化組合資產風格

風險總是伴隨着收益存在的。再漂亮的線也不可能是一條平滑向上的曲線。張慧的回撤管理水平如何呢?

我們看到華泰柏瑞創新升級的最大回撤出現在2016年,達到了將近50%的水平,如果基於此,那麼張慧畫的這條線也是有深坑的,如果不看超額收益、相對回報,從絕對數的角度來講,持有人彼時也會遭遇巨大的痛苦。但好的現象是我們看到從2016年一季度以後,該基金回撤情況逐漸好轉,恢復元氣以後,回撤基本穩定在20%以內,是一個較為可接受的範疇,管理回撤能力凸顯出來。

深扒財報,我們發現景氣度這個詞在2015、2016年的財報中並未出現,但從2017年以後開始多次提及行業及個股景氣度選股的思路。結合其他信息,我們得知2016年以後,張慧逐漸摸索出“有管理的選股體系”——從中觀視角出發,在自下而上選取景氣度向上和景氣持續的行業中,尋找具有業績動量的優秀公司,並對標的不斷跟蹤迭代。

深扒財報,我們發現景氣度這個詞在2015、2016年的財報中並未出現,但從2017年以後開始多次提及行業及個股景氣度選股的思路。結合其他信息,我們得知2016年以後,張慧逐漸摸索出“有管理的選股體系”——從中觀視角出發,在自下而上選取景氣度向上和景氣持續的行業中,尋找具有業績動量的優秀公司,並對標的不斷跟蹤迭代。

張慧表示“我們不是通過倉位的大幅調節來實現組合回撤和波動的管理”,而是從組合整體性價比、管理組合不同風格構成的佔比去控制回撤。倉位調節主要在出現系統性風險的情況下,其他大部分時候結構比倉位更重要。

故而本着以動態的眼光觀察問題的思路,我們可以預計隨着張慧的投資體系越來越成熟且完善,他對回撤的管理能力也會維持在較高水平。

/ 05 /

2022年方向展望

對於明年的投資展望,張慧認為可以沿着兩個方向來做思考。

一個方向是在明年依然能夠保持比較快的增速的領域,有幾個方面,第一,新能源汽車。第二,沿着新基建和逆週期的角度有幾個方向,比如説,以風電、光伏、儲能、電網為代表的新基建領域。第三,半導體設備的國產化,也是一種新基建特徵的體現。“半導體設備的國產化,今年是一個0~1的過程,明年是個1~n的過程,明年它的行業增長是比今年要顯著加快的,那麼這個中間一些機會。”第四,一些在逆週期的方向,“我們認為明年軍工依然能夠保持穩定中高速增長的水平。在一個經濟下行的背景下,這其實也是非常難能可貴的。在這之中賺一個業績的錢,我們覺得還是可以值得去期待的。”這些方向是今年景氣度比較好,明年還有延續性的一些領域。

另一個方向是,明年可能存在反轉的領域。“可能當前行業的景氣度比較弱,或者説公司的業績存在壓力,或者説業績增長並不快,但是未來在某些因素的觸發下,它可能會有一個景氣度的反轉。如果我們將它放到兩年的時間維度上來看,那麼反轉的可能性和反轉的空間還是值得去跟蹤、研究和期待的。”“這些領域包括,船舶、因疫情受損的航空、產業處於下行週期中的養殖、酒店等等。與景氣度延續的領域相比,他們的優勢在於目前還沒有在股價上體現出比較多的景氣度溢價。”

那麼張慧的線畫的怎麼樣?景氣度投資是怎麼個投法?機構為什麼青睞?適合什麼樣的投資者,想必讀着心中已有答案。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。