冬奧助力滑雪熱潮,2千萬滑雪者撬動近900億市場,多方資本加緊佈局_風聞

时代数据-时代数据官方账号-数据有趣 观点有力2021-12-30 11:30

這兩天,寒潮幾乎席捲整個中國,大部分地區迎來降雪,在人們冷得直哆嗦,把自己裹成小肉丸的同時,滑雪愛好者卻興高采烈,熱情地迎接他們眼中最好的季節,又是一年滑雪時了。

隨着國民消費水平的提高,滑雪這種一度昂貴且小眾的運動近年漸漸盛行開來,愈加成為一股流行風潮,頻頻出現在朋友圈和社交媒體上。

且加上北京申辦冬奧會成功的助力,“帶動 3 億人蔘與冰雪運動”的目標慢慢從願景走向現實,即使突如其來的疫情也沒能打擊人們參與冰雪運動的熱情,以及我國滑雪產業潛力的釋放。

再過一個多月的時間,中國 2022 年冬奧會就將拉開帷幕,滑雪行業的發展或將登上新高峯。

疫後迎來滑雪熱潮

滑雪的旺季一般跨越年底的兩三個月份直到第二年的第一季度,隨着春去夏來慢慢轉入淡期。

因此滑雪產業的發展週期與自然年存在一定的錯位,一般用“雪季財年”,即把當年的 5 月 1 日至下一年的 4 月 30 日作為統計口徑更能有效還原每一時期滑雪產業的發展實況。

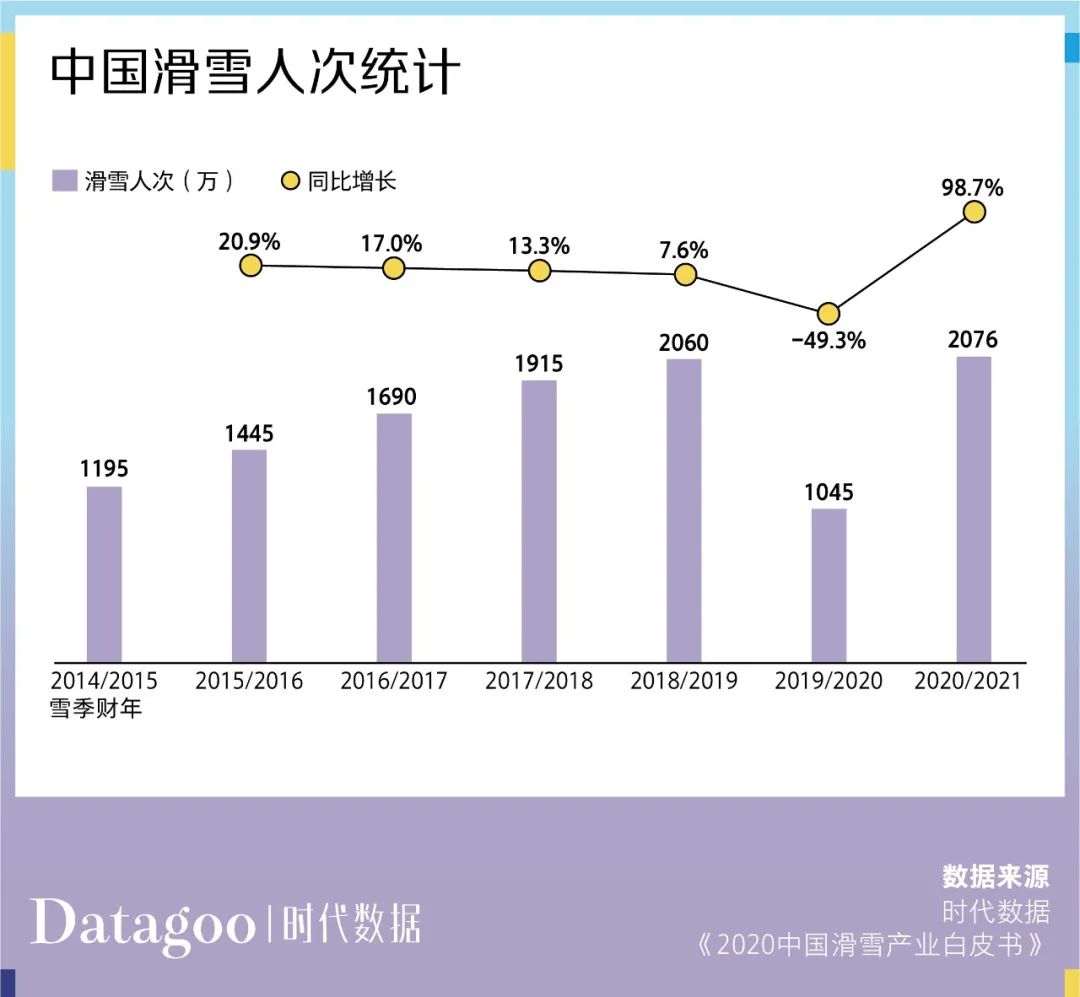

據統計,2018/2019 雪季財年的滑雪人次就已突破 2000 萬人次,受到疫情重創,2019/2020 雪季財年的滑雪人次大幅下降,而 2020/2021 雪季財年為 2076 萬人次,相比 2018/2019 年度的 2060 萬,增長 0.78% ,已恢復並超越疫前水平。

可想而知,隨着不久後冬奧會的舉辦及媒體的大規模呈現,滑雪這項曾經的小眾運動將被完全地展現在國人面前,褪去神秘的滑雪小圈層勢必獲得廣泛的討論熱度,並準備好迎接一大波新活力的注入。

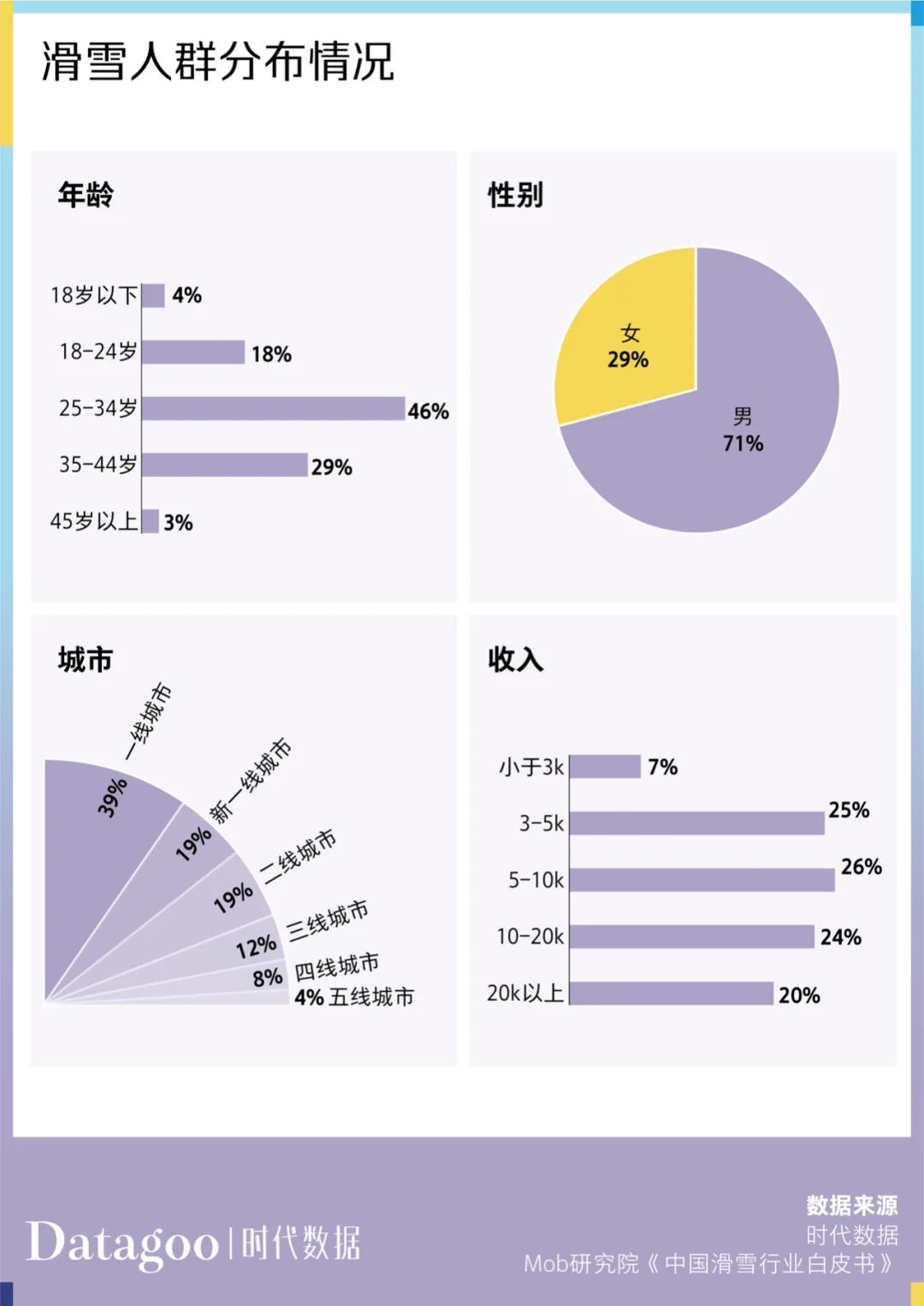

目前,滑雪者仍以男性為主,35 歲以下的年輕羣體佔到七成左右,其中又以 25-34 歲的企業白領居多,24 歲以下的學生羣體較少,這或許與滑雪運動目前價格仍相對高昂有關。

從收入層級來看,單月收入過萬的滑雪者佔比達 43.3%,這部分人收入相對較高,消費升級意願較強。

滑雪人羣的城市等級呈現階梯式分佈,近六成聚集於一線及新一線城市,前沿的消費風潮最先觸達這部分羣體,而他們又對新鮮事物抱有好奇心和探索欲。

而近年來,女性滑雪者數量也在不斷攀升,增長速度超過男性。未來,隨着滑雪運動更加大眾化和被瞭解,相信目前被年輕、高知、男性主導等關鍵詞定義的雪圈羣體,也會得到重塑。

滑雪裝備及培訓市場規模不斷擴大

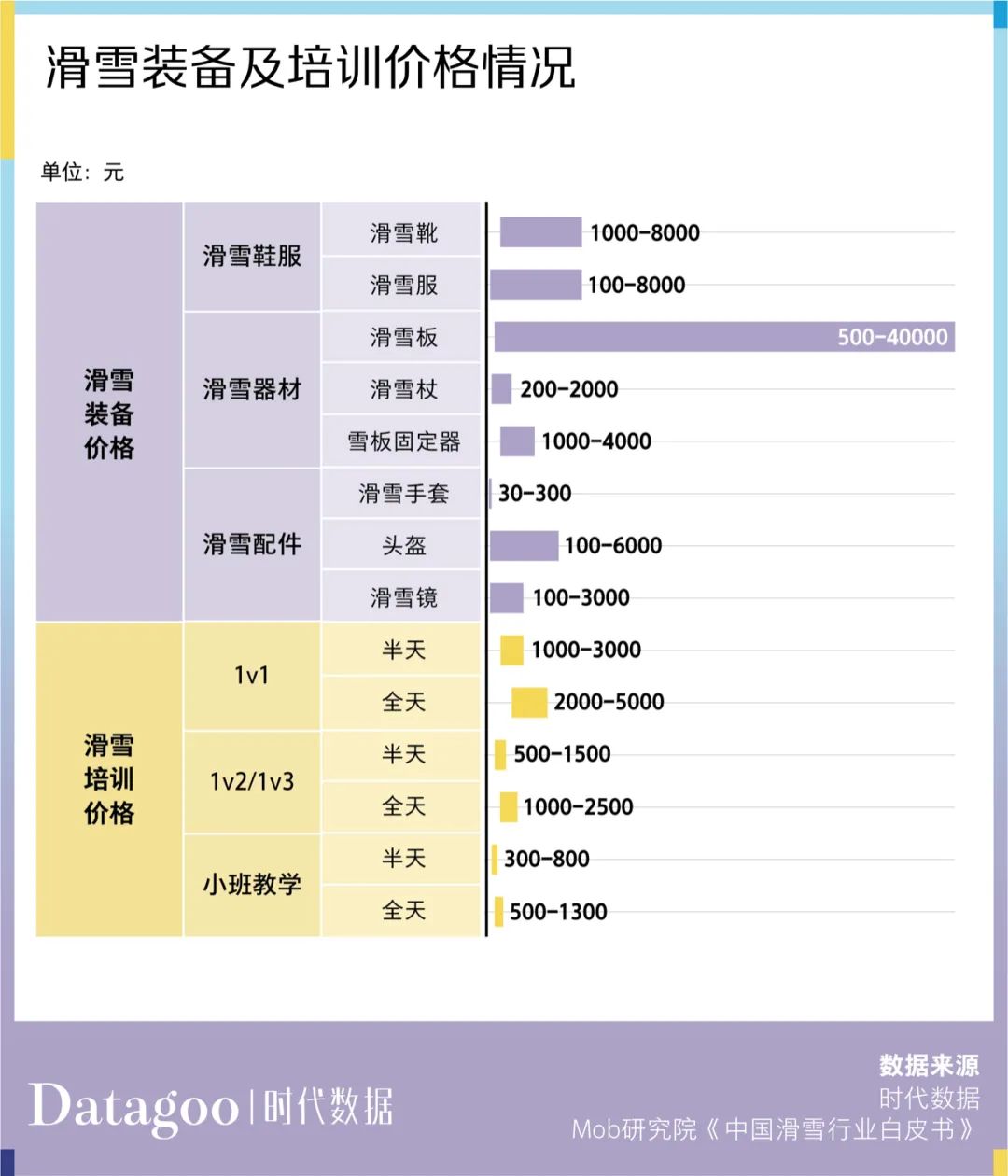

滑雪運動之所以長期處於相對小眾地位,與其門檻較高不無關係,一套滑雪裝備的價位就將許多人擋在門外。

滑雪裝備可細分為滑雪靴、滑雪服、滑雪板等產品。滑雪裝備大多價格不菲,即便是入門級產品,一整套價格也接近 3000 元。

買完裝備,要掌握滑雪技能,少不了學習。但像游泳等户外運動,即使不去室內場館,還能找一片安全的水域讓長輩教授;而滑雪如果不去室內大型場館付費學,就得大冬天跑東北了。

而滑雪培訓的價格,即使是小班教學,一次全天授課也要 500 元起步,幾節課下來也是筆不小的支出。

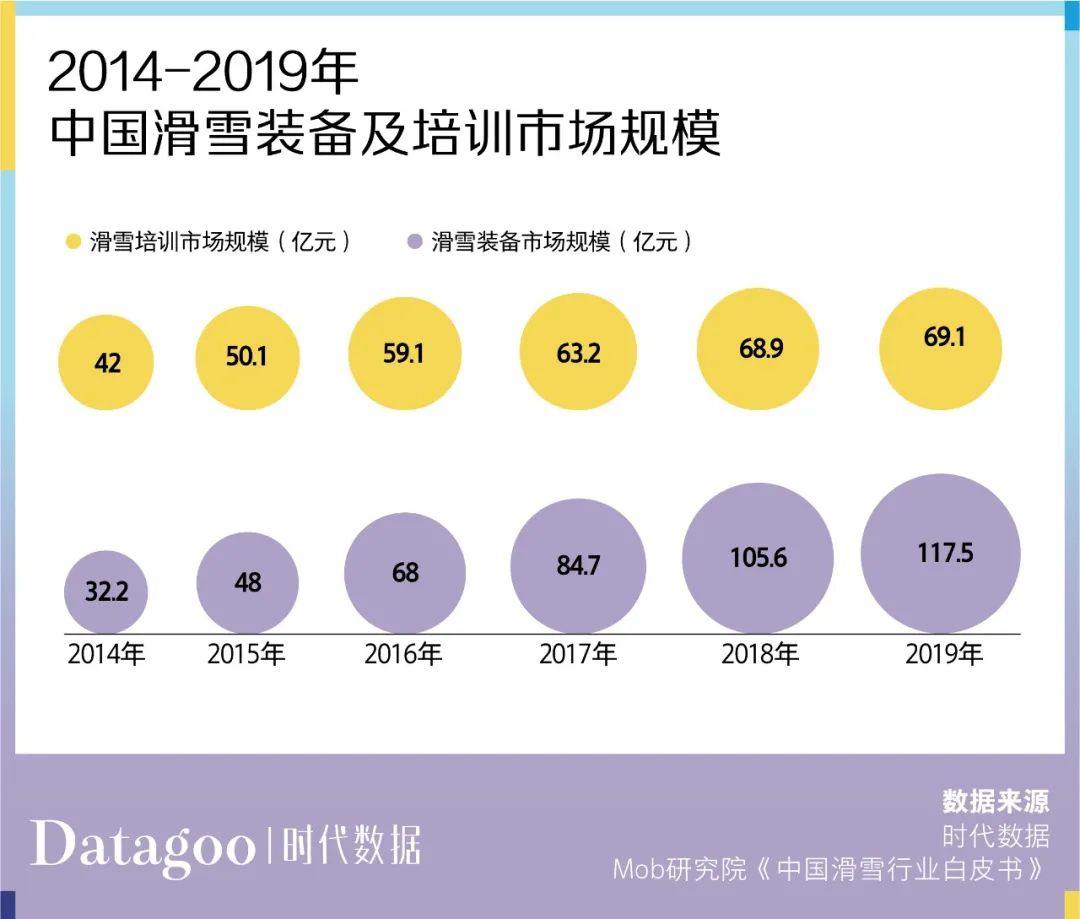

但隨着人們消費能力的增長與滑雪熱潮的推進,我國滑雪裝備與培訓市場都處於蓬勃發展期,市場前景廣闊。

從 2014 年到 2019 年,中國滑雪裝備市場規模從 32.2 億元增長至 117.5 億元,擴大了近四倍。滑雪培訓市場規模從 42 億元增長至 69.1 億元,年均增長 10.47% 。

而據華經產業研究院統計,2014-2019 年,中國滑雪行業市場規模穩定增長,2019年滑雪行業總體市場規模達 887.1 億元,六年間年複合增速為 22.15% 。2020 年受疫情影響下滑 5.81% ,但長期依然向好。

滑雪場顯現馬太效應,

多家滑雪企業獲資本融資

買好了裝備,練好了技術,接下來要為滑雪付費的場景,就是滑雪場了。

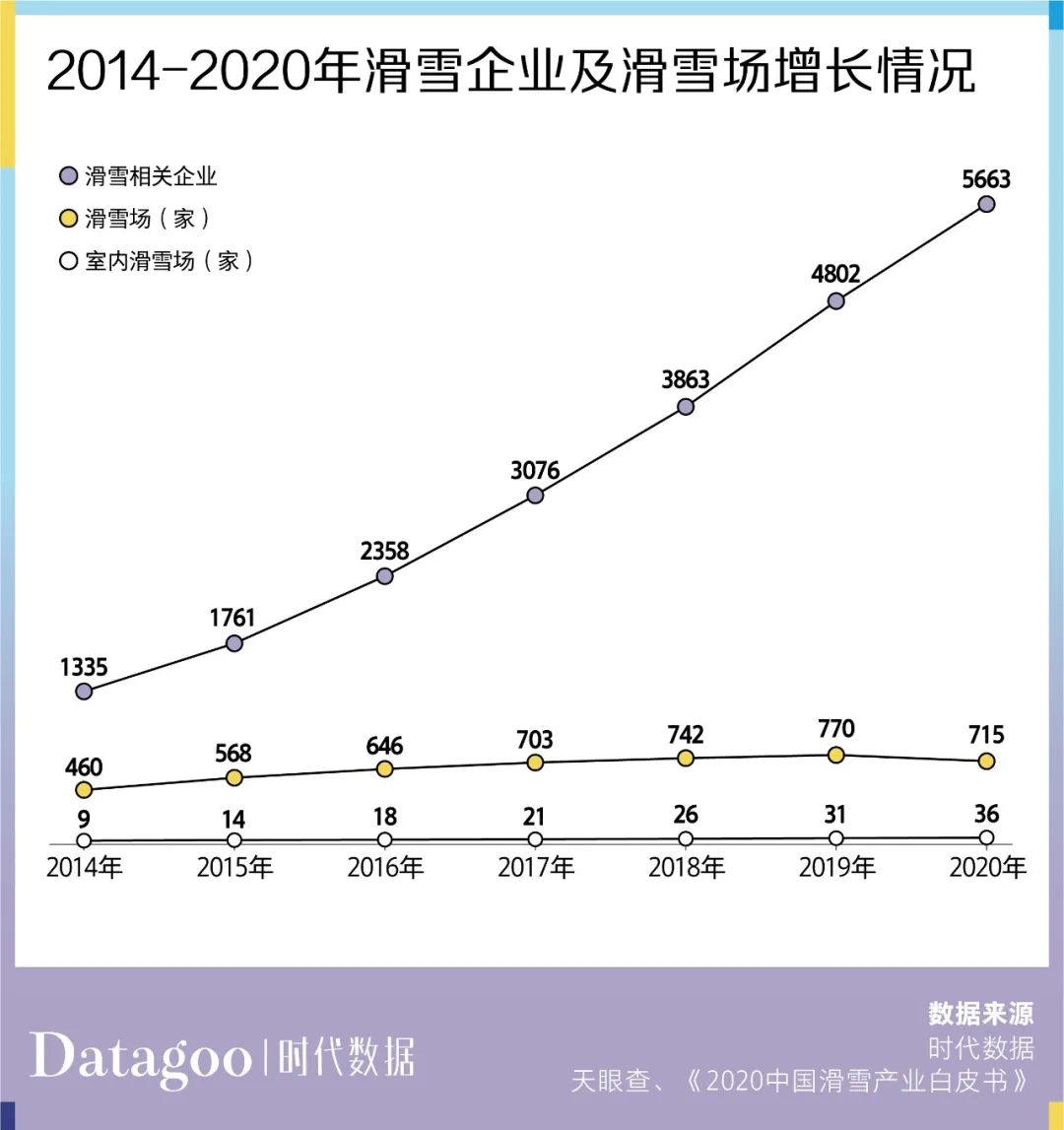

2000 年,全國滑雪場僅有 50 家,到 2019 年,已增長至 770 家。同時,我國滑雪相關企業數量也不斷上漲,從 2014 到 2020 年,已經翻了四倍。

在新增的滑雪場中,室內滑雪場的全面爆發將改變整個中國滑雪市場的格局。室內滑雪場的投入運營讓滑雪運動這項本應依賴地理氣候的活動得以四季常駐、南北共享,降低了經濟較為發達的南方體驗滑雪的客觀障礙,其帶來的人流增量也為滑雪人次的增長提高巨大的動力。

**2020 年中國室內滑雪場已達 36 家,數量上成為當之無愧的全球第一。**據《 2020 中國滑雪產業白皮書》統計,排名第二到第七的印度、芬蘭、荷蘭、英國、德國和日本,加起來也就 41 家。

**中國室內滑雪場不僅在數量上傲視其他國家,在面積上也是當之無愧的王者。**哈爾濱、廣州與成都的三家融創雪世界即斬獲世界前三,前十榜單中,中國的室內滑雪場佔到了五家。

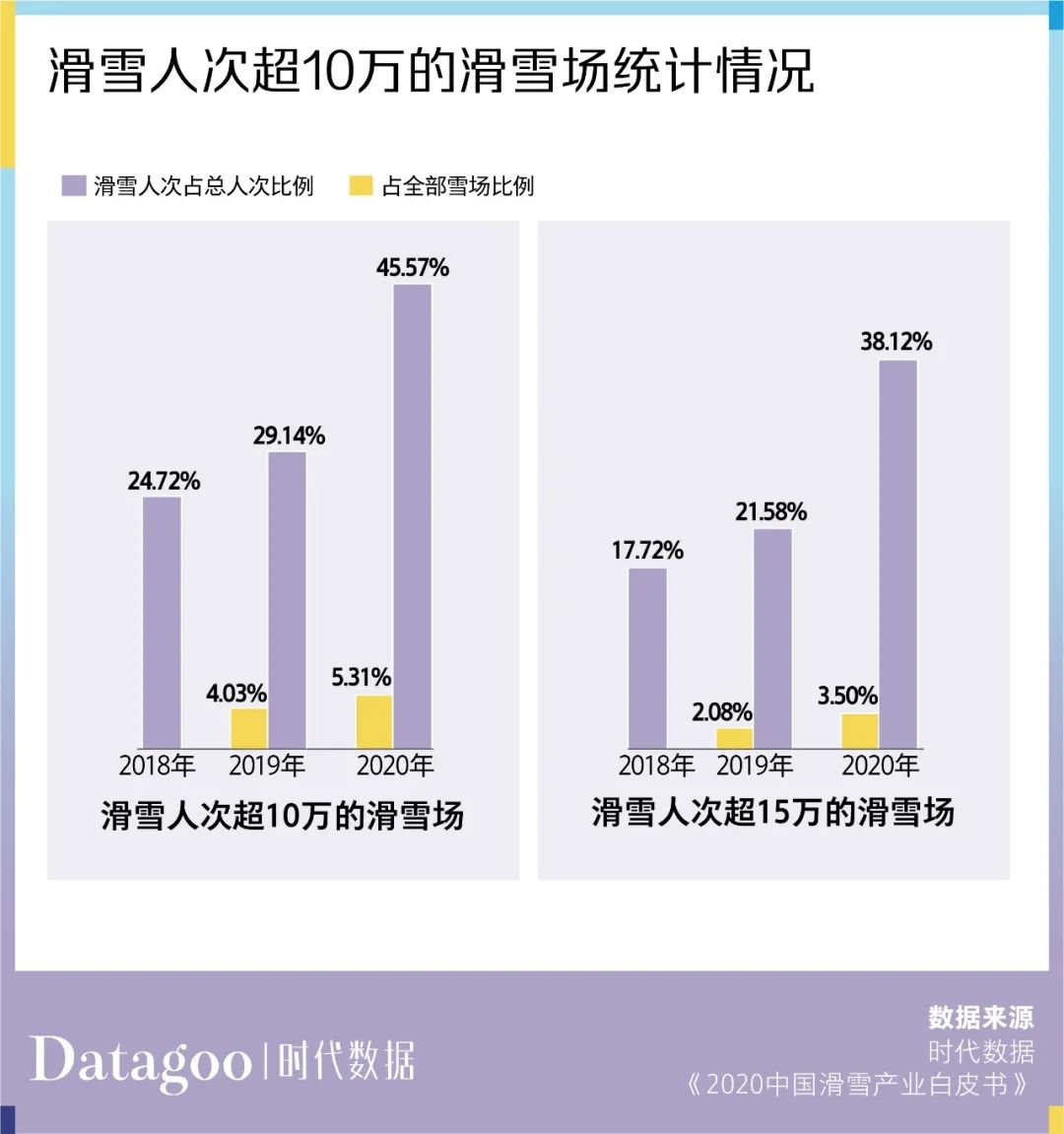

在滑雪場的發展壯大過程中,市場集中度也不斷提升,顯現出馬太效應。2020 年全年滑雪人次超過 10 萬以及 15 萬的滑雪場的數量分別達到 38 家和 25 家,相比 2019 年的 31 家和 16 家,分別增加了 7 家和 9 家。

同時,10萬人次以上以及 15 萬人次以上雪場的滑雪人次佔比相比 2018 年及 2019 年有大幅度提升,表明滑雪人次的集中度越來越高。

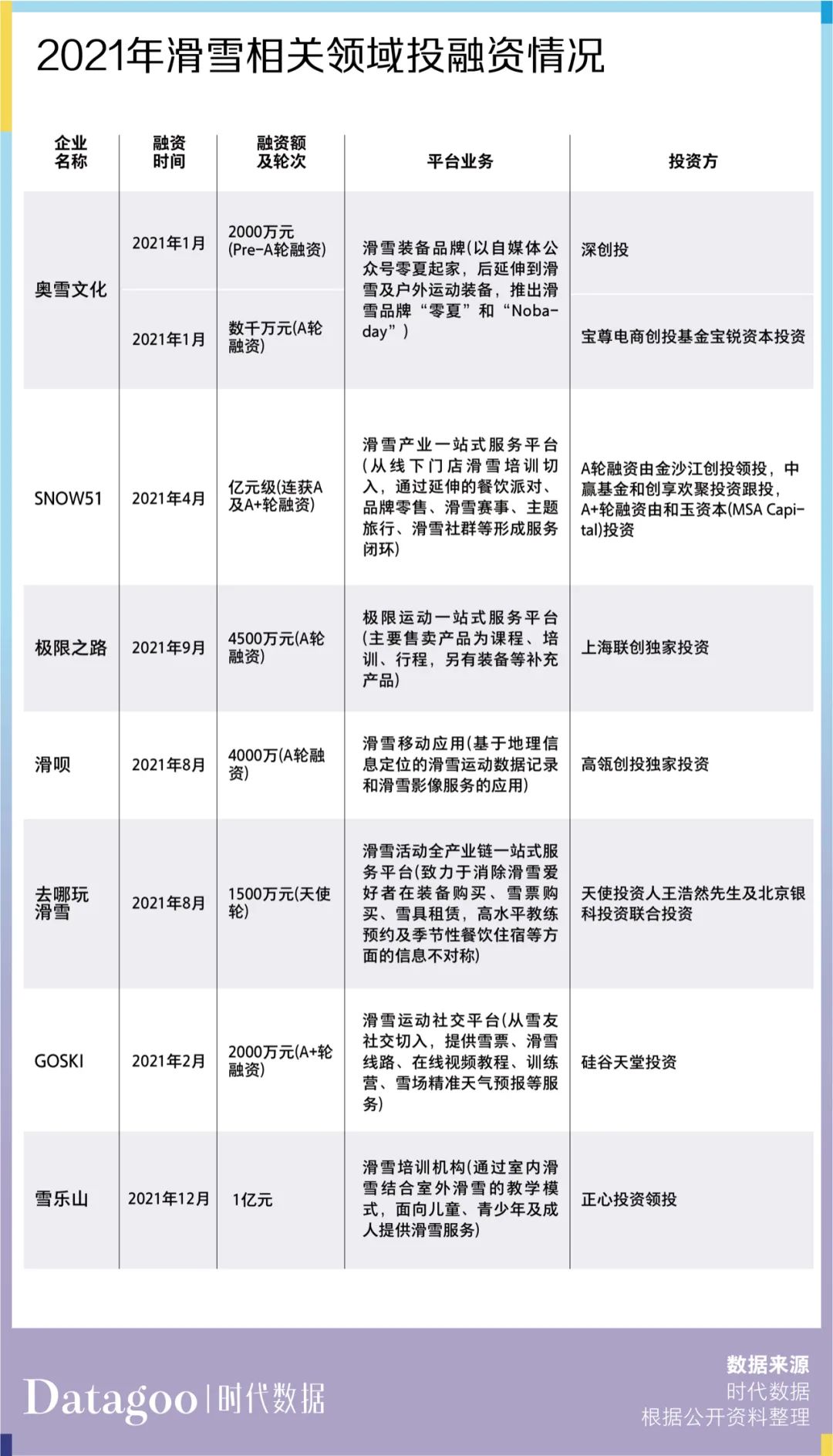

由於滑雪產業漸成風口,**自 2021 年 1 月以來,已有奧雪文化、SNOW51、極限之路、滑唄、GOSKI 等滑雪創業公司獲得數千萬元融資,累計涉及融資額逾 3.4 億元。**從企業本身業務來看,獲得融資筆數較多的為滑雪培訓相關平台,其次則為滑雪裝備和技術服務等社交平台。

具體來看,在拿到融資的 7 家企業共 9 筆融資中,有 4 筆投向了滑雪培訓機構。12 月初,滑雪培訓機構雪樂山宣佈完成新一輪 1 億元融資,由正心資本領投。

資本的進入讓滑雪市場越發完善,2022 年的冬奧會將是一個新的起點,註定使得滑雪運動的魅力向全國擴散開去。