高善文:房地產市場面臨轉折,中國經濟結構轉型將顯著提高未來10年A股回報能力_風聞

志伟_微雨筹谋-律师,金融专家-2021-12-30 09:18

提要

本文討論了兩個方面的內容。

**在房地產方面,我們認為中國房地產市場佔經濟總量的比重,已經步入長期下滑的過程中。**考慮到城鎮住房滲透率、以及新增城鎮人口等因素,商品房銷售面積的歷史頂部可能已經出現。由於去槓桿等政策的影響,當前房地產行業進入了劇烈的供給側調整期,行業的高週轉模式正在終結。

在中國經濟轉型方面,我們研究了工業企業和上市公司的結構變化,發現過去十年在傳統製造業衰落的同時,新型服務業和高端製造業正在興起。

在興起的高端製造業中突出的特徵是,中國企業在出現快速技術變革的領域,正在實現彎道超車,例如在計算機通信設備、新能源和新能源車等領域;但是在成熟的製造業領域,我們從價值鏈的中低端向上攀爬的成效不盡如人意。

在資本市場上,從長期來看,這些正在興起的行業總體上為投資者帶來了積極的回報,而衰落行業的長期回報為負值。

——高善文 中國金融四十人論壇(CF40)學術委員、安信證券首席經濟學家

風險提示:(1)疫情發展超預期;(2)地緣政治風險

”

沉****舟側畔千帆過

文 | 高善文

一、中國房地產市場面臨轉折

(一)房地產市場需求見頂

在過去20多年的時間裏,中國房地產市場總體保持了高速增長的勢頭,併成為中國經濟增長最為重要的支柱之一。理論上講,居民旺盛的購房需求不外乎來自三個方面的力量。

一是新增城市人口的住房需求,二是現有城市居民改善性的住房需求,三是現有住房壽命到期後形成的置換性住房需求。

結合近期房地產市場的一系列變化來看,需要回答的問題是,改善性住房需求在多大程度上已經得到滿足?過去高速增長的房地產市場未來會走向何處?

我們試圖從自上而下的角度,基於宏觀數據的觀察和推算,對以上問題提出一些看法和判斷。基於中國的情況,我們提出三個工作假定。

**第一個假定是,置換性住房需求難以出現大幅度增長。**中國房地產的市場化改革是從1998年開始,房地產市場的蓬勃增長大約是進入2000年以後才正式展開的;1998年之前形成的城市住房存量較小,其自然淘汰過程是大體穩定的。考慮到房屋的使用壽命,2000年之後的大規模新建房屋在2050年之前不會進入大規模的淘汰過程。

第二個假定是,在極限條件下,城市現有居民的住房滲透率已經飽和,即有能力、有意願購房的城市居民均已經購房。

第三個假定是,新增城市人口的住房滲透率較為穩定。

在接受這些工作假定的條件下,住房需求增長在極限條件下,就等於新進入城市的人口數量增長。而住房需求的實際增速,在長期內將逐步收斂和逼近到這一極限水平。

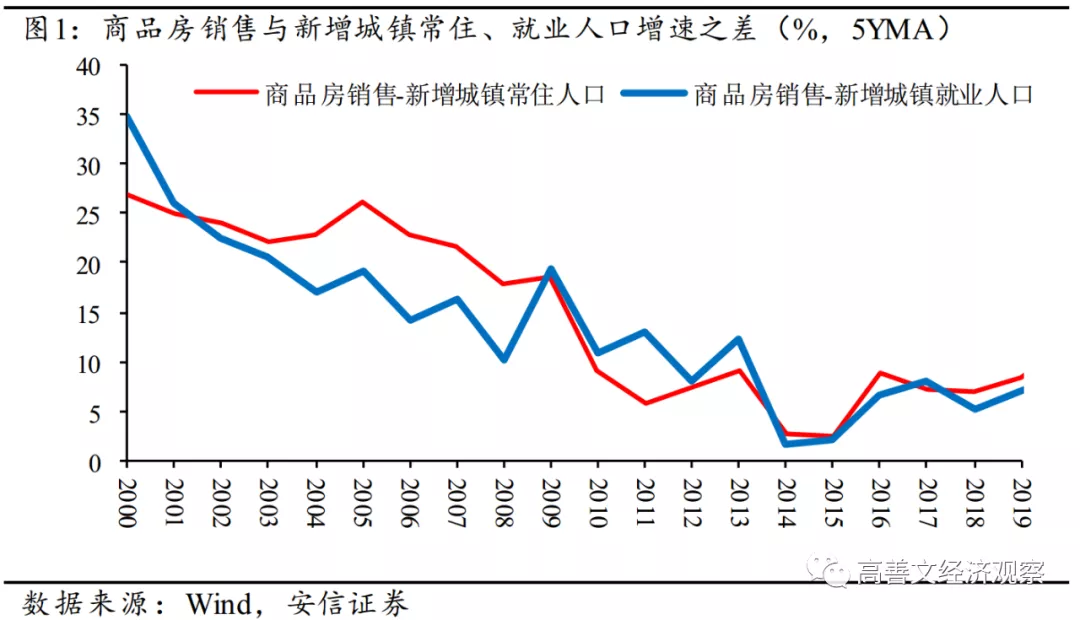

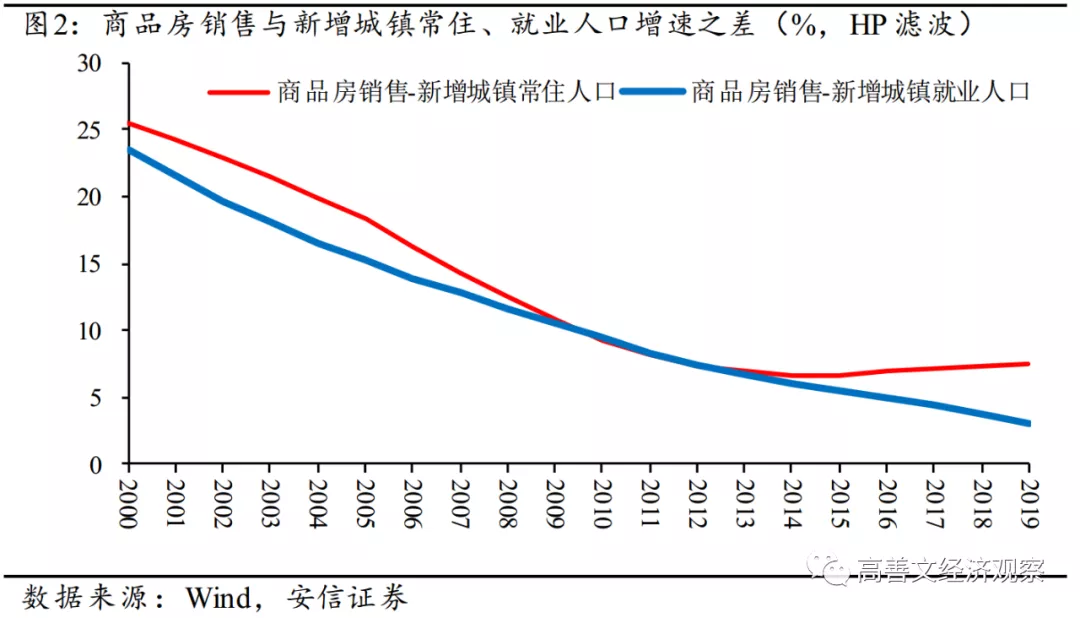

為了觀察新進入城市的人口數量增長,我們使用了兩個指標:

第一個指標是城鎮常住人口數量,可以將其每年的變化理解為城市人口的淨增加。

第二個指標是城鎮新增就業人口數量,該數據清晰易得,數據序列長,主要反映了城市工作機會的增長。

以此為基礎,再計算商品房銷售面積的增長,分別對照兩套人口數據的趨勢計算差值,那麼在理論上這一差值應該向0軸收斂。

實際計算結果如圖1、2所示,與前述預測大體接近。

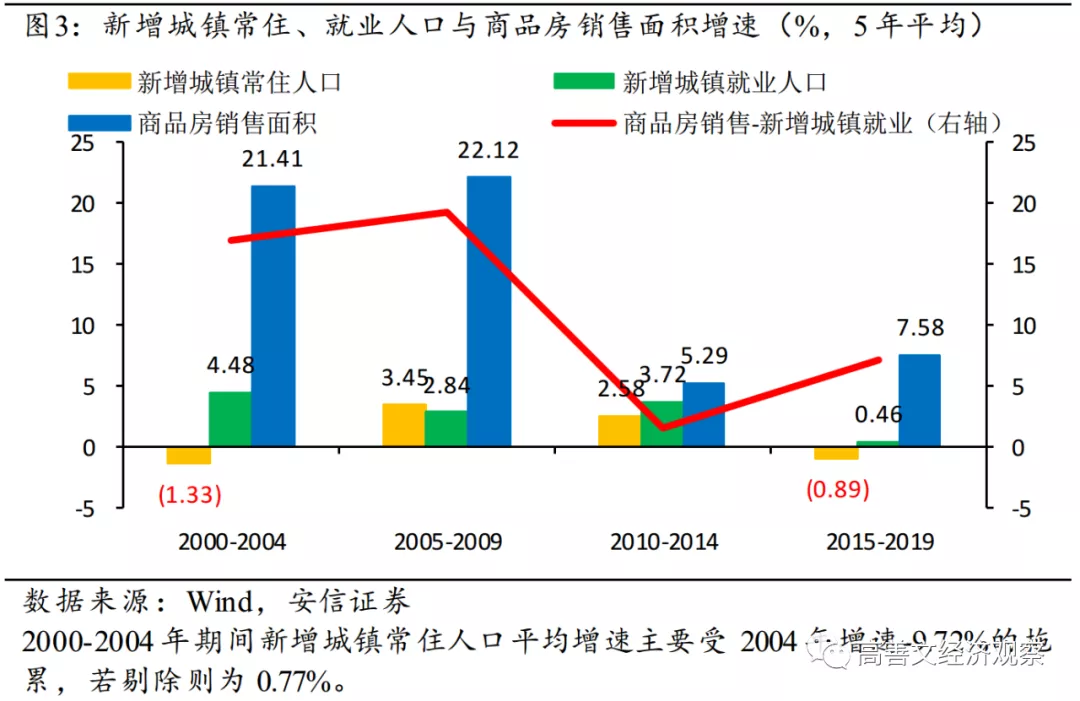

在此基礎上,我們對數據做一些更仔細的觀察:處理方法是每五年計算一次房地產銷售面積以及新增城鎮人口的平均增速,將二者作差後觀察其變化。

如圖3所示,在2010-2014年,這一差值就已經下降至不到2%的水平,而在2015-2019年期間,這一差值相比此前收斂的趨勢出現明顯的背離和上升。

一個重要的解釋也許是:2016-2018年期間,着眼於房地產去庫存的需要,大規模棚改貨幣化擾動了後期的數據。這一政策一方面加速了存量住房的淘汰過程,一方面將許多安置需求推送到商品房市場。

此後2019年貨幣條件的放鬆,以及特別是受新冠疫情影響下的2020年貨幣信貸條件的異常寬鬆,可能也刺激了房地產市場的短期需求。

如果這些解釋是正確的,那麼2015年-2020年房地產銷售數據對歷史趨勢的背離就可以認為是一次性的,除非未來持續加快棚户區改造,並大規模使用貨幣化手段。

從長期來看,商品房銷售面積將逐步迴歸到長期趨勢水平,甚至在一段時間內低於長期趨勢,以實現對過去透支的修正。

考慮到未來新增城鎮就業人口增長可能已經停滯,以及前述背離的存在,基於對歷史趨勢的推算,2020年和2021年中國商品房銷售面積17.6億平方米的水平,將是未來數年內中國商品房銷售面積的頂部,也可能是一個長期的歷史峯值。

對於這一結論,是否有其他的證據支持呢?

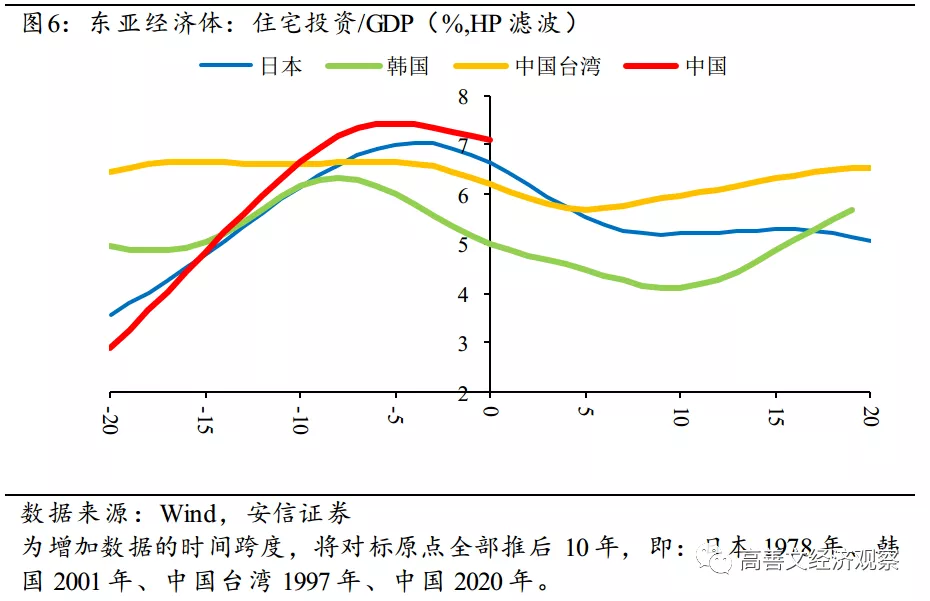

我們考察了東亞經濟體在長期的經濟增長和發展過程中,其房地產市場的趨勢變化。

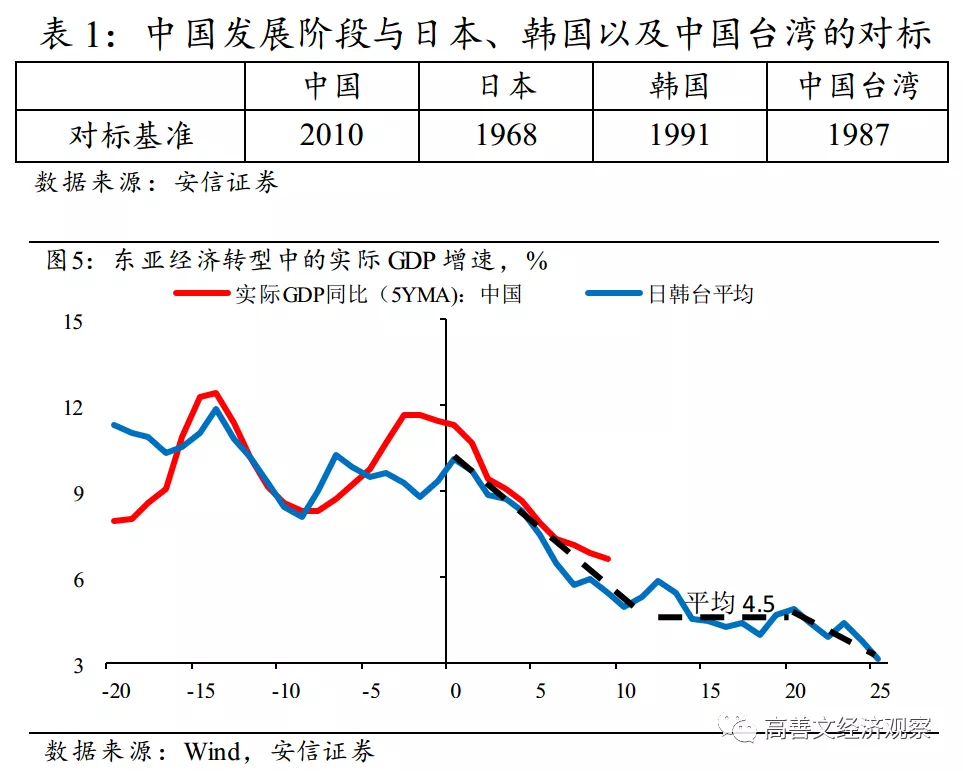

兩年前我們提出了一個基本的對比研究東亞經濟體的思路,即將中國的經濟增長放到其他東亞經濟體的歷史增長中進行對標。這樣做的假設在於,經濟增長和發展的過程基本上是一種重複。尤其是對於追趕型經濟體而言,其經濟增長和發展的歷程,是對已經實現長期高增長、人均收入達到高水平的經濟體所經歷的增長過程的一種重複。

沿着這樣的思路出發,通過人均GDP、第二產業相對第三產業佔比等指標,我們發現中國2010年的經濟發展程度,相當於1968年前後的日本、1991年前後的韓國和1987年前後的中國台灣。在這樣的條件下,我們把中國的GDP增長率,與其他東亞經濟體進行對比,其表現的趨勢是比較接近的。

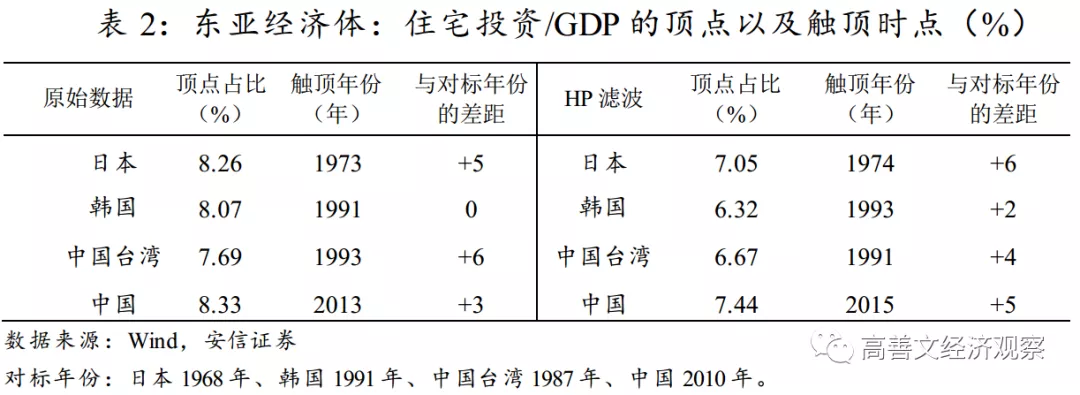

按照相似的方法,進一步對比東亞經濟體的住宅投資佔GDP比重,觀察該指標在各經濟體見頂的時間。如表2所示,平均來看,其他東亞經濟體在轉型開始大約4年後,住宅投資佔GDP的比重見頂。而中國的表現也較為相似,即在對標時點的5年後,也就是2015年到達頂點。

因此從數據來看,對中國房地產市場長期的估算,不僅是基於對中國自身數據趨勢的推斷,而且放到國際對標的情況下進行比較之後,這些數據也共同指向一個結論,即:中國住宅投資佔GDP的比重,大概在2015年前後已經見頂;考慮到中國GDP增長處在長期減速之中,而住宅投資佔比也將持續下降,因此推算出的住宅投資以及銷售數據的增速將會長期處在較低的水平。

(二)房企面臨商業模式轉型壓力

近兩年政府推出了越來越多督促房地產企業去槓桿的政策,這些政策對房地產企業的融資能力產生了顯著影響,也與今年下半年房地產行業出現的流動性壓力存在關聯。

在此背景下,我們從自上而下的角度,對房企商業模式的歷史轉變做一些簡要的回顧。

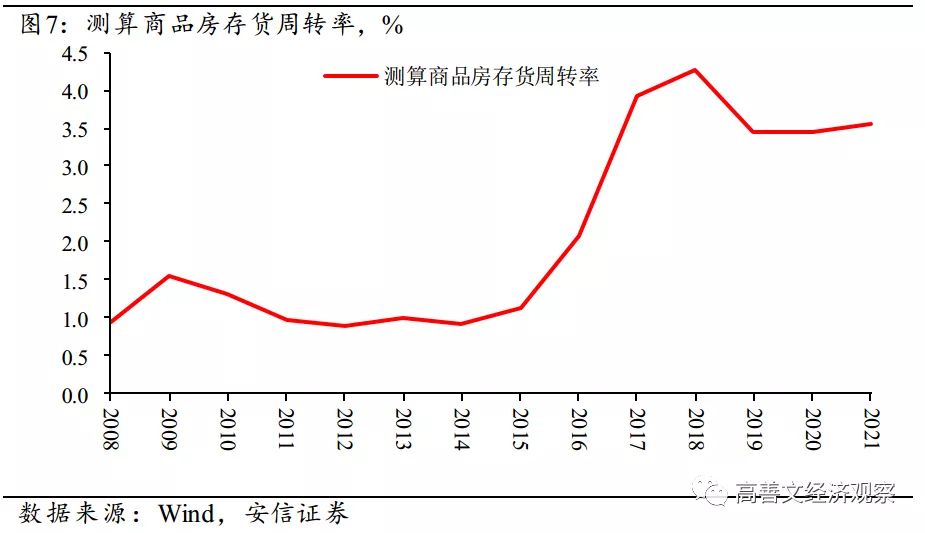

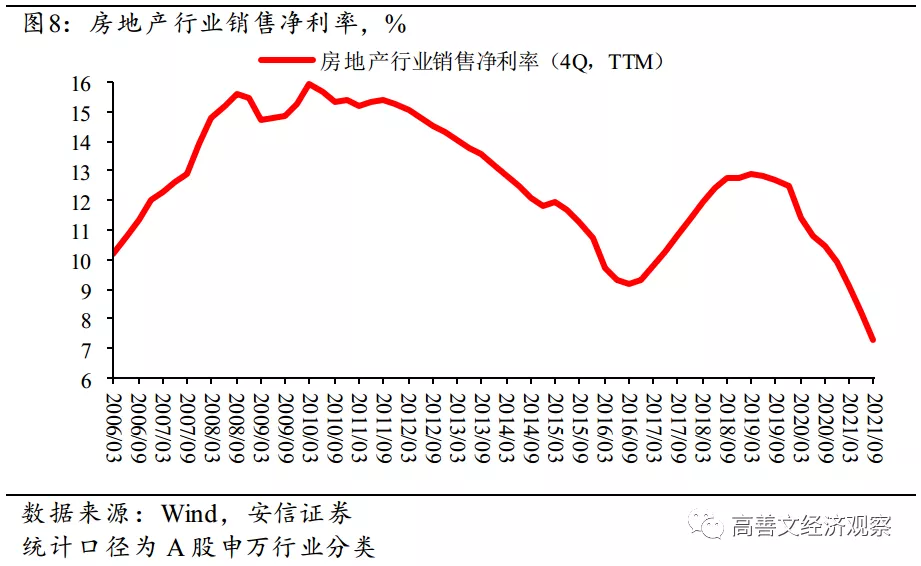

從商品房存貨(我們這裏定義的存貨是指累計的已開工未銷售面積)週轉率的數據來看,如圖7所示,2015年是重要的分水嶺,在此之前,行業總體上存貨週轉率較低,而在此之後,存貨週轉率的中樞大幅提升。

房地產行業的銷售淨利率,如圖8所示,2015年也是分水嶺。在此之前,行業銷售淨利率的中樞水平比較高,而在此之後,行業銷售淨利率的中樞出現明顯的下沉。

這説明,在2015年之前,房地產行業主流的商業模式是囤貨,由於預期房價會不斷上漲,拉長囤積時間後可獲得價格上升帶來的收益,疊加高槓杆率,共同支撐了房地產行業的ROE水平。

這一商業模式在2015年以後經歷了比較大的轉變。行業的商業模式轉向高週轉模式。為什麼房地產行業會從囤貨模式轉向高週轉模式呢?

部分原因似乎在於,隨着房地產市場的調控越來越頻繁、越來越碎片化,囤貨的脆弱性開始暴露。為了提高對銷售的預見和掌控能力,房企通過加速賣房提高週轉率,從而降低了自身現金流的潛在風險。

近年來隨着去槓桿措施的不斷推進,特別是以2021年10月份以後房地產行業流動性風險的爆發為標誌和轉折點,行業高週轉模式可能已經走到了終點。

在均衡條件下,行業的ROE需要維持在大體合理的水平,否則企業就會進入或者退出該行業。房地產企業週轉率和槓桿率的降低必然需要銷售淨利率的抬升來對沖,而銷售淨利率的抬升需要房價走高、地價下降以及成本壓縮來實現,這必然建立在行業供給側出清的基礎上,無疑會帶來行業競爭格局改善、市場份額向穩健的龍頭企業集中的趨勢。

二、中國經濟的結構轉型:來自工業與上市公司的觀察

過去10年中國經濟結構轉型的成效如何,這在資本市場上有怎樣的投射和反映,是本文接下來要討論的內容。

(一)中國經濟的結構轉型:來自工業的觀察

首先,我們通過人民幣匯率和中國出口的表現來觀察中國工業部門國際競爭力的變化。

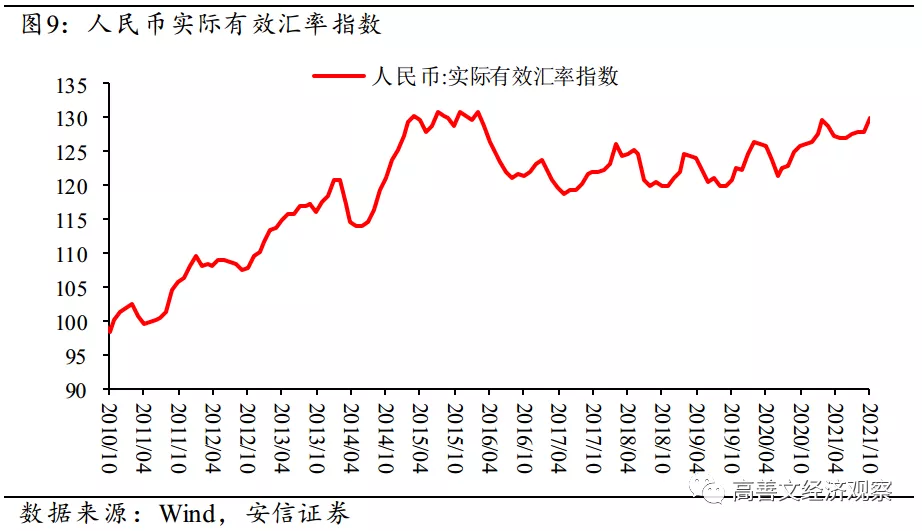

**第一,**如圖9所示,在剔除了通貨膨脹和美元幣值波動的影響後,可以看到在過去十年的時間裏,人民幣實際有效匯率大幅上升,累計升值幅度接近30%,年均升值幅度超過2%,較1997年以來的長期歷史趨勢更快一些。

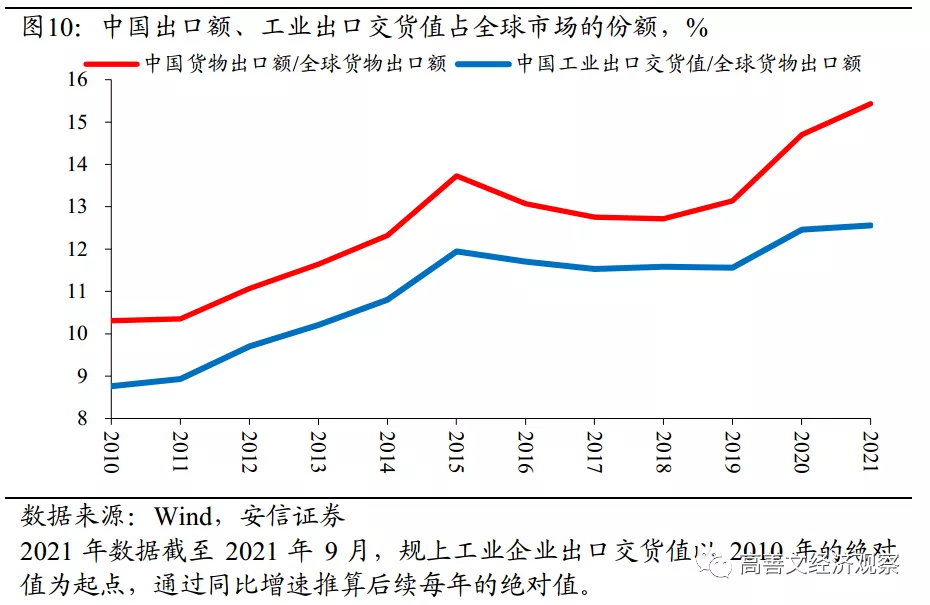

**第二,**如圖10所示,過去十年中國出口佔全球市場的份額總體上升,其中2015-2018年短暫回落,可能與那段時間的匯率高估有關,但2019年以後,出口份額止跌回升。

這説明這段時期中國的出口競爭力總體上在繼續抬升。

從產業的角度觀察,一些行業的競爭力在上升,一些行業的競爭力在下降,前者的影響超過後者,所以總體的出口競爭力提升了。

因此,計算各細分行業競爭力的變化,並進行排序,就可以看清楚產業結構的變化以及競爭力上升的來源。

一個簡便的方法是計算細分行業出口在總出口之中份額的變化來衡量其競爭力的變動。這一指標的瑕疵在於,如果一個細分行業在全球貿易中的份額在明顯提升,那麼指標變動的含義就比較模糊。

但如果對所有細分行業的競爭力變化進行高中低的歸類,每一類別都包括了很多的細分行業,那麼我們認為這種指標設定上的瑕疵將得到很大程度的彌補。

計算結果如表3所示,其中表格中靠上的部分顯示行業的競爭力在提升,靠下的部分顯示行業的競爭力在下降(至少相對而言)。

我們簡單地把這些組別稱之為**高增長組****、**中增長組和低增長組,然後從增加值和資本開支的視角進一步觀察。

1.增加值視角

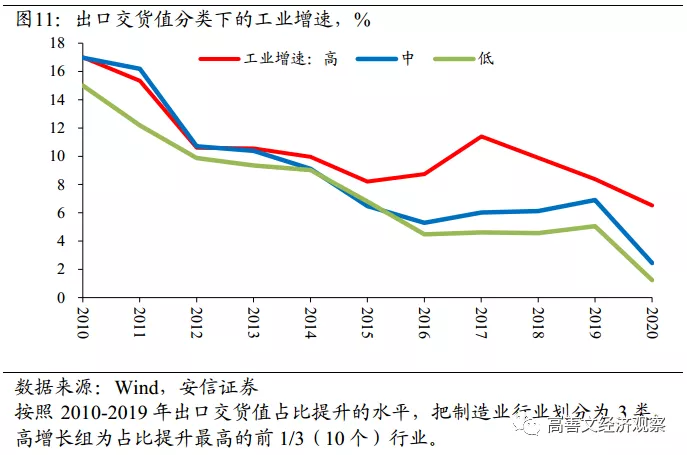

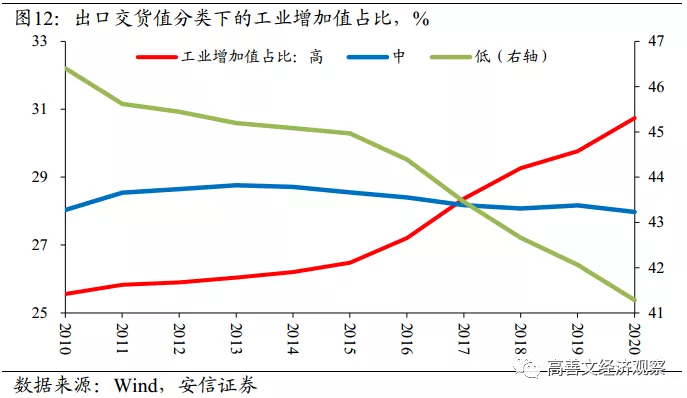

如圖11、12所示,觀察不同組別的工業增加值情況,可以看到2015年是一個明顯的分水嶺。在此之前,這些行業的增幅是比較接近的;在此之後,高增長組的增速明顯地快於中、低增長組,由此帶來在工業增加值的組成結構上,2015年以後高增長產業的佔比大幅提升。

具體來説,2015年以後低增長組的佔比從46%下降到了41%,而高增長組的比重從26%上升到31%,兩者之間的差距經歷了約10個百分點的縮小。

但是在當下的絕對水平上,低增長組仍然比高增長組高出差不多10個百分點。如果我們以此作為評判的標準,可以説過去十年,特別是過去五年中國工業結構經歷了快速的轉型,但現在仍然是由傳統產業來主導的。

2.資本開支視角

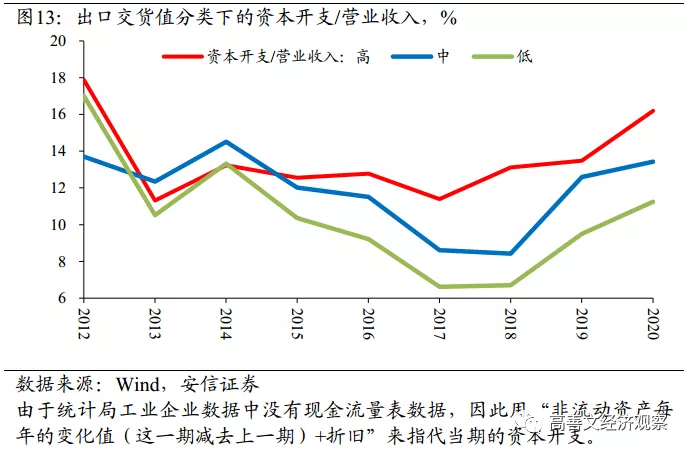

如圖13、14所示,從資本開支佔營業收入比重的數據來看,2015年之前不同組別的表現大致相近,但此後高增長組的資本開支/營業收入要高得多。由此產生的結果是,高增長組的資本開支的佔比大幅提升,在當前整個工業的資本開支中佔比約50%,而低增長組則在30%以下。

從資本開支的角度來講,整個工業經濟結構的轉型無疑走得更快。

十年之前存在着一種廣泛的觀點,認為未來中國經濟結構的轉型,將是向着高端製造業,比如汽車、工程機械、數控機牀、精密儀器等方向,因為歷史上其他經濟體的轉型是朝着向上述方向,但以截至目前的中國數據來看,這種情況似乎沒有出現。

在中國的轉型歷程之中,以行業出口交貨值佔比的變化來看,中國的產業升級大約有70%發生在計算機、通信和電子設備製造領域(以下簡稱電子製造)。

橫向來看,在全球複雜而龐大的電子製造產業鏈中,中國仍大體處於組裝、配件等產業鏈下端,產業鏈上端仍主要集中在少數發達國家手中。

縱向來看,沿着龐大的電子製造產業鏈,中國正在實現快速的攀爬。

在當前國際政治經濟環境發生變化的情況下,中國龐大的電子製造業在多大程度上可以繼續穩定地、可預期地進口國外的核心技術、關鍵設備和零配件等,也許存在較大的不確定性。

這無疑要求中國逐步在該領域建立一個自主可控的備份體系,除了技術上的巨大挑戰之外,這一體系能否在商業化的原則基礎上融入全球分工體系,仍然值得觀察。

**為什麼中國產業的轉型升級主要集中在電子製造領域?**可能的原因也許是:中國在發展過程中,深度參與了跨國企業主導的生產過程的全球化,迅速成為世界工廠和全球供應鏈的關鍵部分,在產業鏈的中低端發展了龐大的製造、組裝和配件供應體系,這與日韓的發展路徑區別很大。

此外,在過去十年,以移動互聯網的興起為標誌,電子製造業經歷了快速的技術迭代,依託龐大的供應鏈,中國企業有機會實現彎道超車。從智能手機及其配件、新能源和電動汽車(以下部分將深入討論)等領域看,中國企業總體上抓住了這樣的機會。

站在當下,隨着國際政治經濟環境發生變化,繼續沿着電子製造價值鏈向上攀爬的方式正面臨着一些新的變數和挑戰。這種挑戰並非不可克服,但需要較長的時間和巨大的投資,也存在技術上的困難和不確定性。

(二)中國經濟的結構轉型:來自上市公司的觀察

前文觀察經濟結構轉型所使用的工業數據,存在以下三方面的問題:

一是經濟結構的轉型除了工業體系內部的產業升級外,還包括着從製造業向服務業的轉型,而工業數據並不包括服務業。

二是工業數據30多個行業的分類方法仍不夠細,難以提供經濟轉型的進一步細節。

三是工業數據的顆粒度不夠,比如單個公司的盈利、ROE、僱傭情況、人均工資、現金流等情況,在工業數據之中是無法得到的。

基於以上考慮,我們將目光轉向上市公司的數據。

當然,就上市公司的數據而言,也存在一個不大不小的瑕疵:過去十年,在電子製造這一中國產業升級最快的領域裏,頭部公司沒有在A股上市,比如華為、小米等。這使得基於A股上市公司的觀察樣本,沒有把中國最有競爭力的公司全部覆蓋進來。

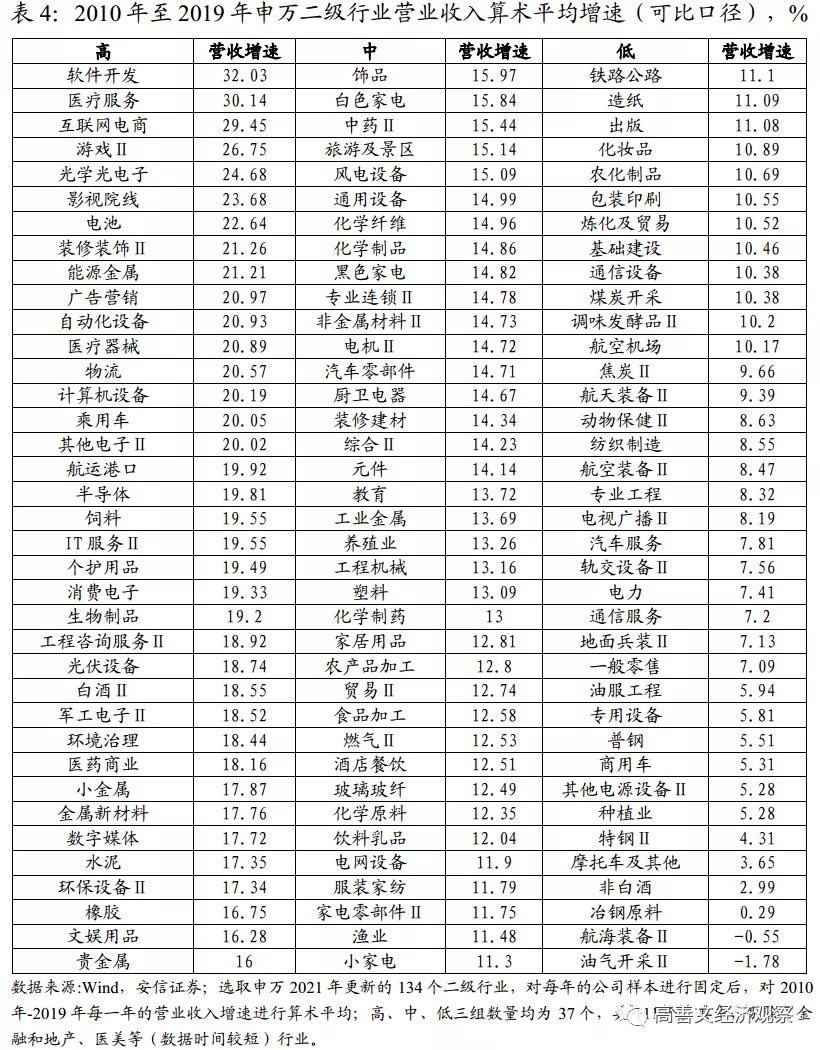

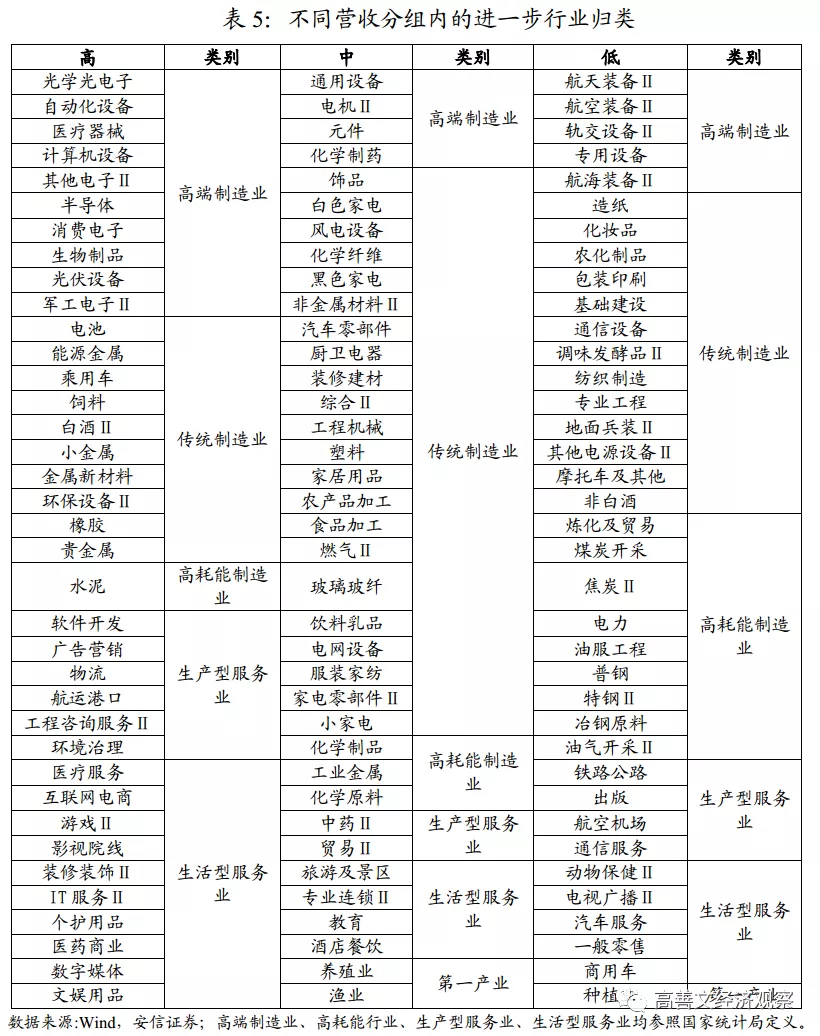

沿着對工業數據進行處理的類似思路,可以把上市公司數據分組。在樣本可比的情況下,對過去十年上市公司營業收入的長期增速從高到低進行排序,在顆粒度上精確到110餘個二級細分行業(我們排除了金融和房地產行業)。

如表4所示,左側的行業是高增長組,中間是中增長組,右側的行業是低增長組。

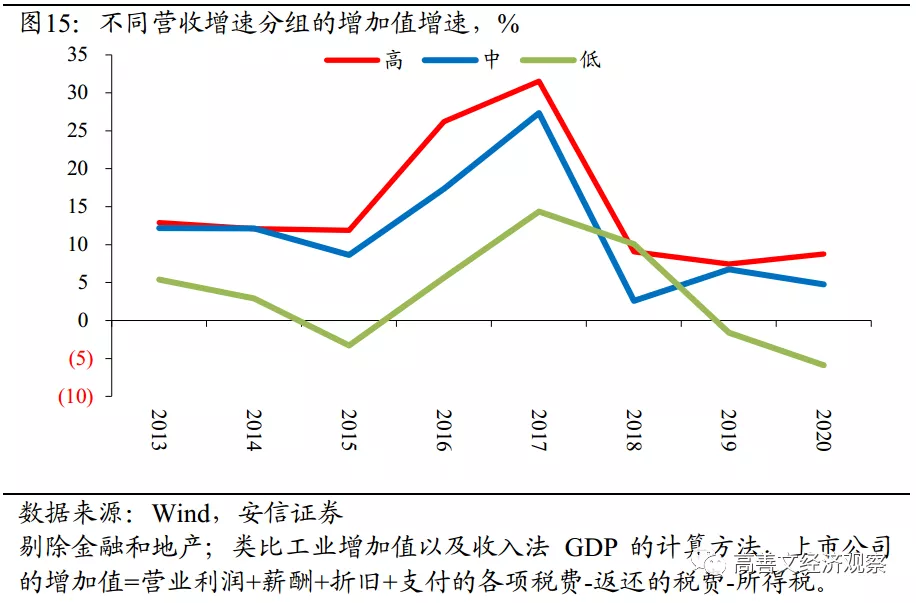

**首先,**如圖15所示,按照國民經濟核算的標準定義,可以將公司的營業收入轉換為其所創造的增加值,可以發現增加值增速在不同組別之間的表現基本與預期一致:即不同組別增加值增速的變動方向大體接近;在絕對水平上,高、中、低增長組分別對應由高到低的增加值增速。

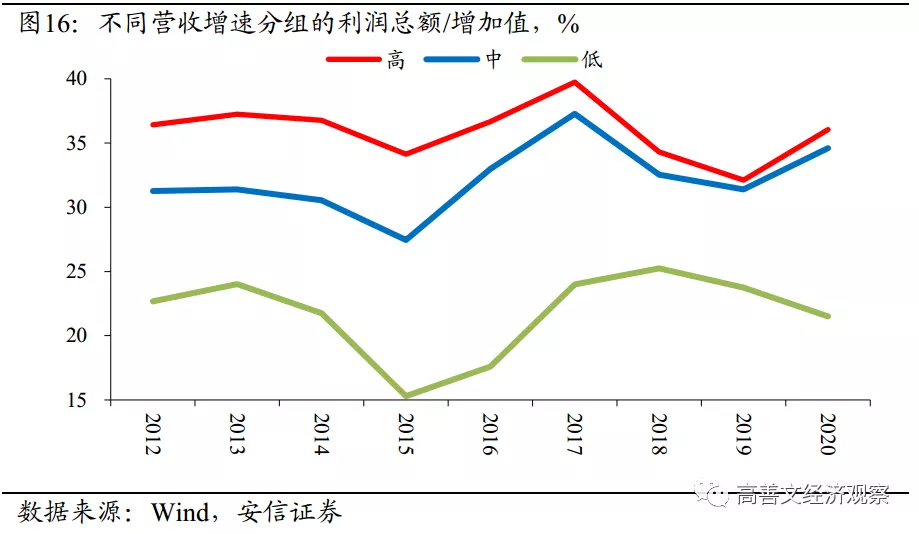

**其次,****從利潤/增加值(即利潤佔比)的角度看,**如圖16所示,高增長組總體上的利潤率要高得多,中增長組次之,低增長組相對較低。

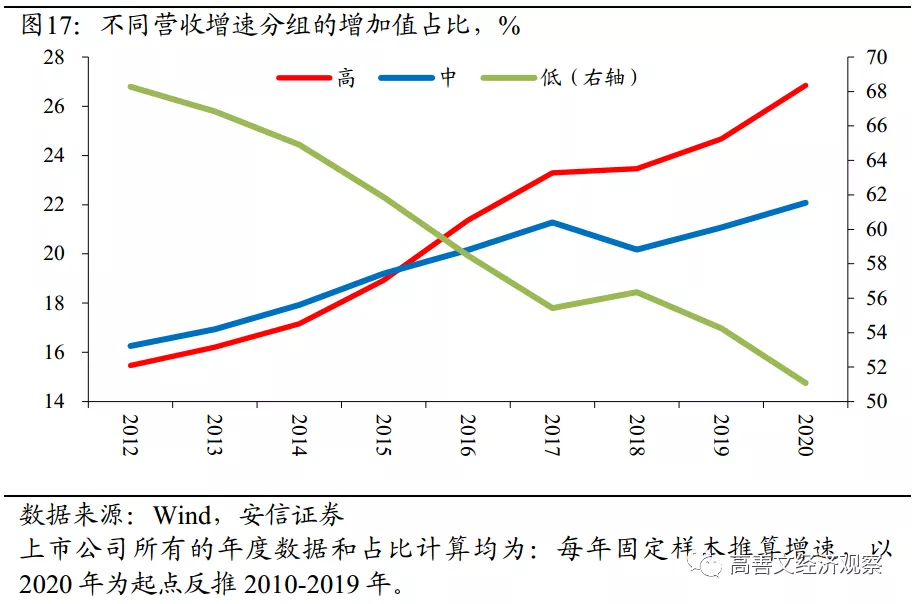

**再次,****把增加值增速數據轉換為佔比數據以後,**如圖17所示,高增長組的增加值佔比呈現出快速地上升,從15%上升到26%以上,而低增長組從68%下降到51%。

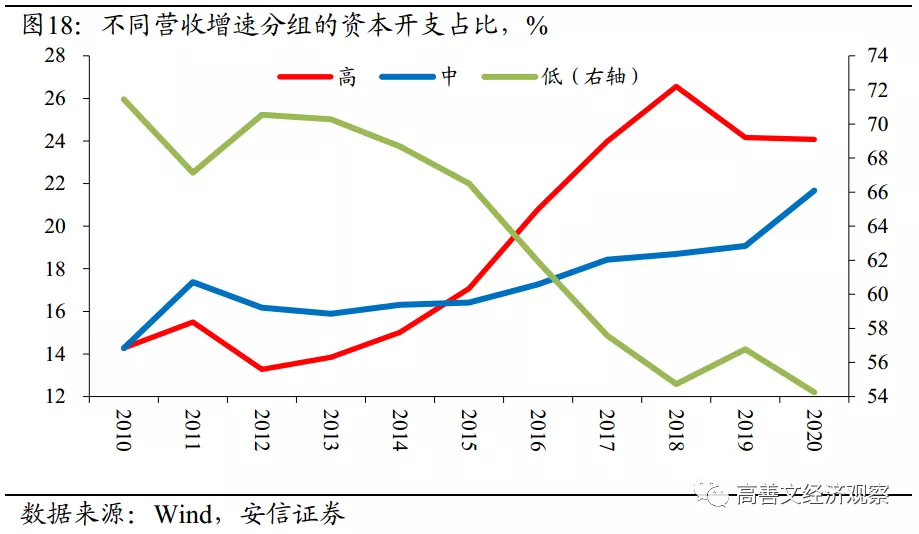

**因此,****整個經濟結構正在經歷顯著的轉型,但是到現在為止,低增長組的佔比仍然超過50%。**從圖18顯示的資本開支佔比數據來看,情況也是相似的,即低增長組的資本開支佔比仍在54%左右。

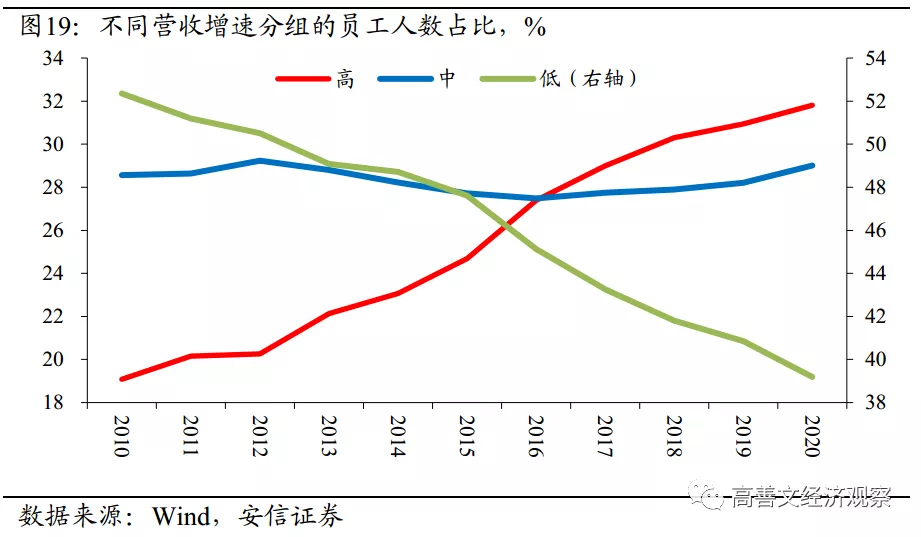

**從僱傭人數角度來看,**如圖19所示,高增長組的員工人數佔比從19%上升至32%,而低增長組從52%持續下滑至39%。

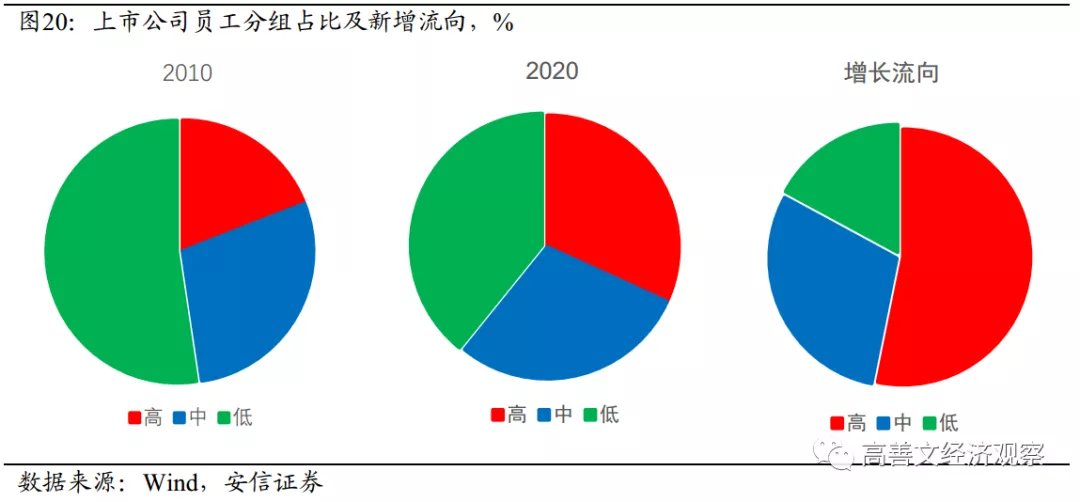

在新增員工之中,如圖20所示,過去十年有過半的新增員工流向了高增長組的公司,而低增長公司的絕對份額處在快速收縮之中。

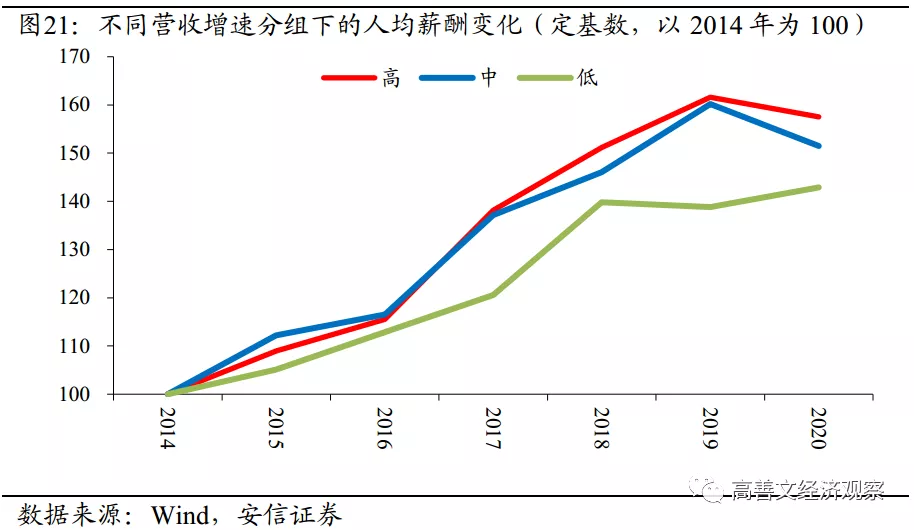

**從人均工資的角度來看,**如圖21所示,高增長組的人均薪酬增速也在近幾年領先於中、低增長組。

人員數量的增長伴隨收入水平的上升,顯示了高增長組別中需求更快地擴張。

基於分類數據的表現,我們對行業進行歸類,並對經濟轉型做出如下評價:

第一,在高增長組中,按照增加值來計算,大約有一半的行業是服務業(也許可以稱作新型服務業)、一半是製造業。而在中低增長組中,服務業佔比極低,製造業的佔比可能達到90%。這無疑反映出,在經濟轉型過程中,一個非常重要的特徵是新型服務業的快速興起。

從細分行業的情況看,這似乎是由收入增長帶來的需求變化,以及技術的變革共同驅動的。例如醫藥、影視院線、文化娛樂等行業的增長可能與收入提高後需求的變化密切相關,而諸如新媒體技術、遊戲等行業的快速增長,則與技術的變革、移動互聯網的深入普及等有關係,當然收入提高的影響可能同時存在。

**第二,**在高增長組中,就製造業的構成而言,大部分是高端製造業,而中低增長組裏高端製造業的佔比相對較小。這一特徵應該是符合預期和容易理解的。

從高增長組中製造業的構成看,儘管其細分行業五花八門,但似乎存在兩個顯著的特徵:

一是很多細分製造業與工業分類中的電子製造存在密切聯繫,比如半導體、消費電子、計算機設備、光學光電子等。

二是不少細分行業與經濟的綠色低碳轉型存在關聯,比如電池、光伏、能源金屬等。

這些無疑都是正在出現重大技術變革的領域。

大體而言,與工業數據的特徵類似,就上市公司的數據來説,似乎也可以看到這樣的特徵,即中國企業在成熟行業裏沿着價值鏈向上攀爬的成績不是很明顯,但是在出現了重要技術變革的領域裏能夠實現彎道超車。

(三)經濟轉型下的資本市場

上述的中國經濟轉型變化在資本市場上是如何映射的?站在現在我們又應該如何去展望未來的資本市場變化?

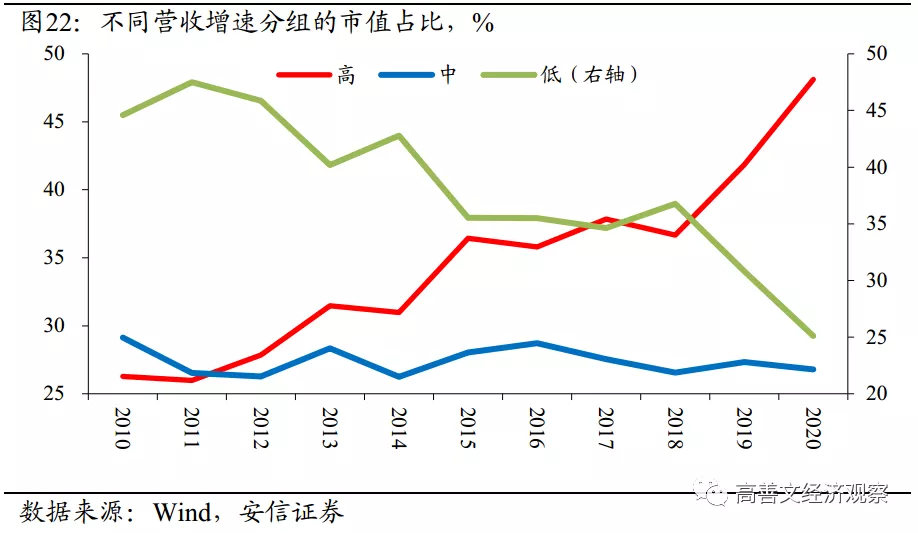

**首先來看不同組別的上市公司市值佔比情況。**在我們所定義的上市公司市值當中,已剔除了金融和房地產行業,把研究對象集中在實體經濟端。

如圖22所示,2010年高增長組的市值佔比大概是26%,到2020年已接近50%;而低增長組的市值佔比在2010年接近45%,到2020年已下降到了25%;中增長組的市值佔比則一直穩定在25%-30%之間。

因此,**從A股的市值構成來看,它基本上已經被新經濟所主導,老經濟的佔比已經相當小。**從市值的構成來看,我們甚至可以説經濟的轉型已經大體完成。

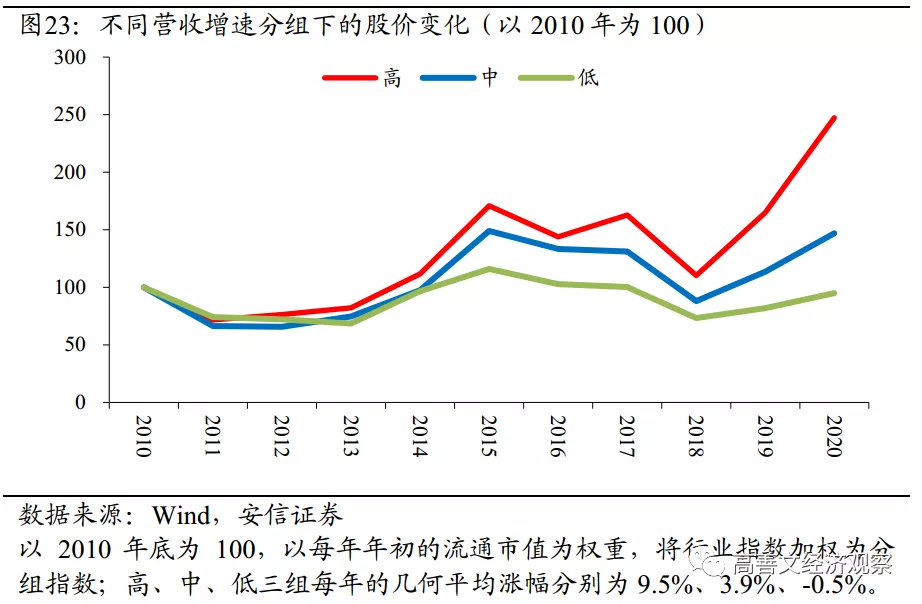

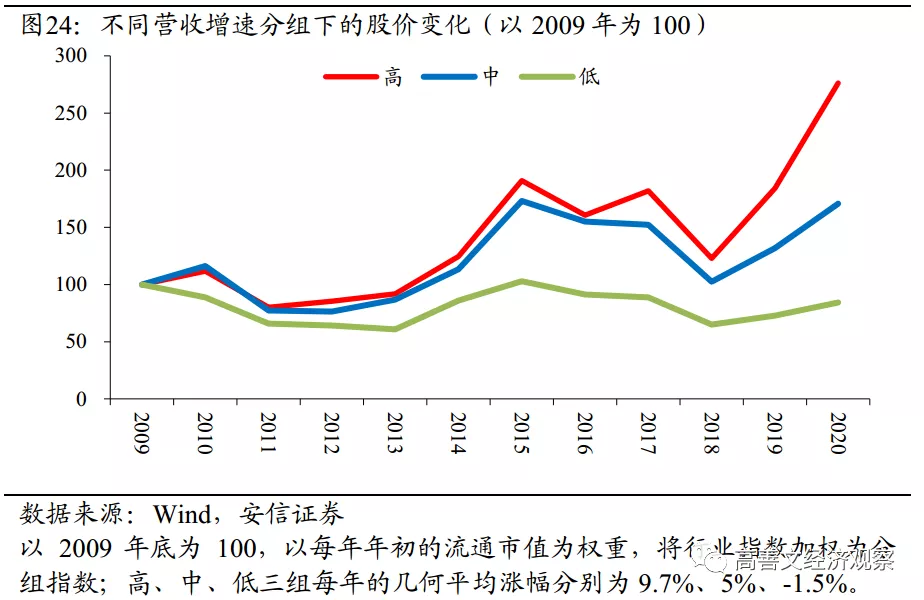

**其次來看股價。**如果我們以2010年年初的股價為100,分別來計算高、中、低三個樣本組近十年以來的長期股價變化(當然,這是一個淨價指數,沒有考慮分紅的情況)。

如圖23、24所示,高增長組的股價指數從2010年初的100漲到2020年接近250的水平,而低增長組的股價到2020年則從100下降到了95。簡單地計算年均複合增長的話,高增長組的年均股價漲幅接近10%,中增長組接近4%,而低增長組則是負增長。

**因此,**過去10年中國經濟的轉型在股票市場上有着比較穩定的投射。高增長組在實體經濟端和股票市場端形成了良性循環,它在實體端處於高速增長之中,在股票市場上又有比較高的回報,使得它更容易籌資;對比而言,低增長組則在經歷價值毀滅的過程。

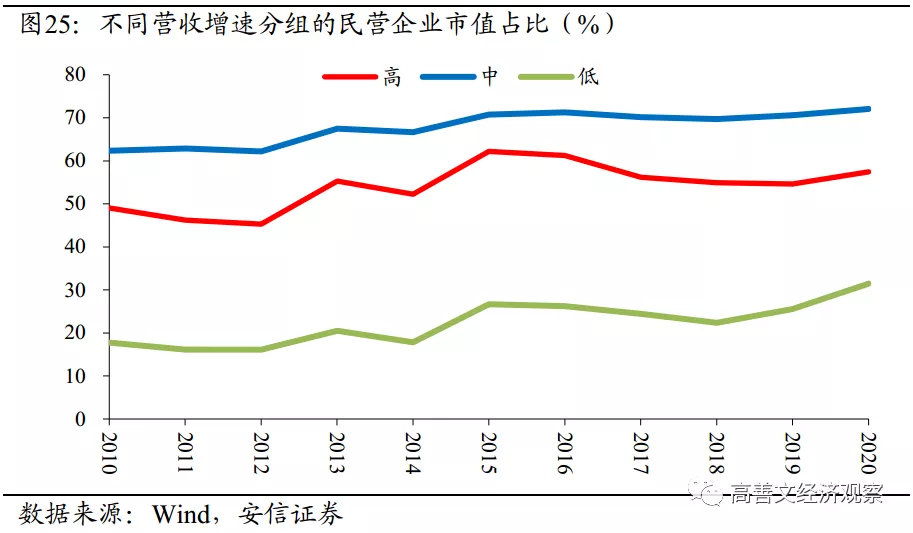

一個進一步的重要的觀察是,在低增長組裏,如圖25所示,國有企業的市值佔比接近70%,而在高、中增長組裏,民營企業的佔比均超過55%。

換句話説,國有企業在經濟的轉型之中可以發揮重要的作用,但是從現實數據來看,在經濟轉型之中超過一半的作用是由民營企業來發起和承擔的。

過去十年A股市場給投資者提供的回報總體上不盡如人意。從經濟轉型和行業分組的角度來看,存在兩個重要的解釋:

一是在2010年時,上市公司之中的低增長組佔比太高,這在上證指數里表現得更加明顯。而高增長組雖然在過去10年整體表現不錯,但是在2010年起步發展之時,它在整個市場之中的佔比很低,其對指數的影響只有到晚近時期才能顯現。

二是低增長組中絕大部分是國有企業,而國有企業大多通過改制上市,其在改制上市的時刻,可能就已經度過了高增長時期,這使得其上市以後的股價表現偏弱。

站在2021年的當下來看,傳統經濟和國有企業在上市公司的市值佔比已經下降至較低水平,市值佔比的多數集中在中高增長行業,並且由民營企業主導。

隨着基建和房地產走向衰落,以及邊際資本回報遞減繼續發揮作用,未來10年利率中樞的下沉幾乎是確定的;與此同時,當前A股上市公司的主要構成部分,已經由低增長行業和國有企業,轉換為中高增長行業和民營企業;隨着註冊制的不斷推進,如果未來A股能夠繼續不斷地吸納新興行業,那麼未來10年A股市場為投資者創造回報的能力將比過去10年顯著更高。