流血上市的泉源堂, 越虧越開的大藥房_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-12-31 18:16

作者:苒一

編輯:伊頁

早上8點45分,小區樓下大藥房的員工們又在開晨會。導購員王惠看上去不怎麼有精神,可能和總完不成考核有關。

2012年,王惠就在連鎖藥店當導購員,她覺得近幾年行業的風氣越來越歪了,和10年前比起來差得很遠。“那時候基本顧客需要什麼,我們就給拿什麼”,但是現在,“道德感太強、心太軟的人都幹不了這行”,王惠感慨。

這就要從藥店銷售任務説起了。每個月,每個店面都會收到銷售任務,而這個任務不是大多數人理解的銷售總額,而是細化到具體某款藥品的銷售額。

“就是説,這個月我可能有30個品種的藥作為具體任務藥,每個品種的每款藥都有對應的銷售額要求,員工績效按銷售完成比例計算。”幾乎很難百分百完成任務,“因為有的藥太貴,根本賣不出去。”

王惠隱約覺得,銷售壓力不斷增大跟公司經營狀況有很大關係。

老百姓董事長謝子龍曾説,2015年前,行業內沒有哪家藥店不掙錢。如今隨着連鎖藥店的競爭白熱化,本來消費就很低頻的藥店,動銷越來越難。

零售藥店客流減少趨勢也越來越明顯。《中國藥店》披露,2010年以來,國內零售藥房店均服務人次呈整體下降趨勢,2018-2019年分別為2854人次、2672人次,同比分別下降6.79%、6.38%。

疫情以來,藥店的生意更加難做。2012到2019年間,醫院處方外流給連鎖藥店帶來增量空間,但在疫情常態化情況之下,零售藥房幾乎失去了這根救命稻草。

王惠想靠促銷活動減輕壓力的想法也幾度被掐斷,她説,“疫情這段時間,店裏的幾個導購員輪換守着門口那張桌子,顧客不能進店,我們不能出去,活動根本辦不起來。”

但就在這個時候,以連鎖藥店為核心的成都泉源堂大藥房連鎖股份有限公司,卻逆勢披露招股書衝擊港股上市。

招股書顯示,泉源堂2018-2020年及2021年前三季度持續虧損,虧損原因在於連鎖藥店的擴張。截止目前,泉源堂已經在成都、重慶、廣州、上海、深圳等15個一線及新一線城市開設471家連鎖藥店。

“逆風開店”,泉源堂葫蘆裏賣的什麼藥?連鎖藥房的背後還會有新故事嗎?

01 藥房“觸電”2.0

2012年,在醫藥銷售行業摸爬滾打了15年的李燦,和電商從業者陳洲華合夥創立了泉源堂大藥房。3年時間,泉源堂憑藉連鎖藥店、B2C電商和B2B供應鏈業務,在新三板掛牌。

2018年泉源堂從新三板退市,3年後再次衝擊港股IPO。此番上市,泉源堂估值比新三板摘牌前的4.09億元大幅提高。2020年底完成5億元C輪融資時,公司估值為15億元人民幣。

估值大漲得益於成都盈創新科、成都高投、普華資本、一村資本、中國生物製藥等多方資本“下注”,泉源堂累計融資7億元人民幣。

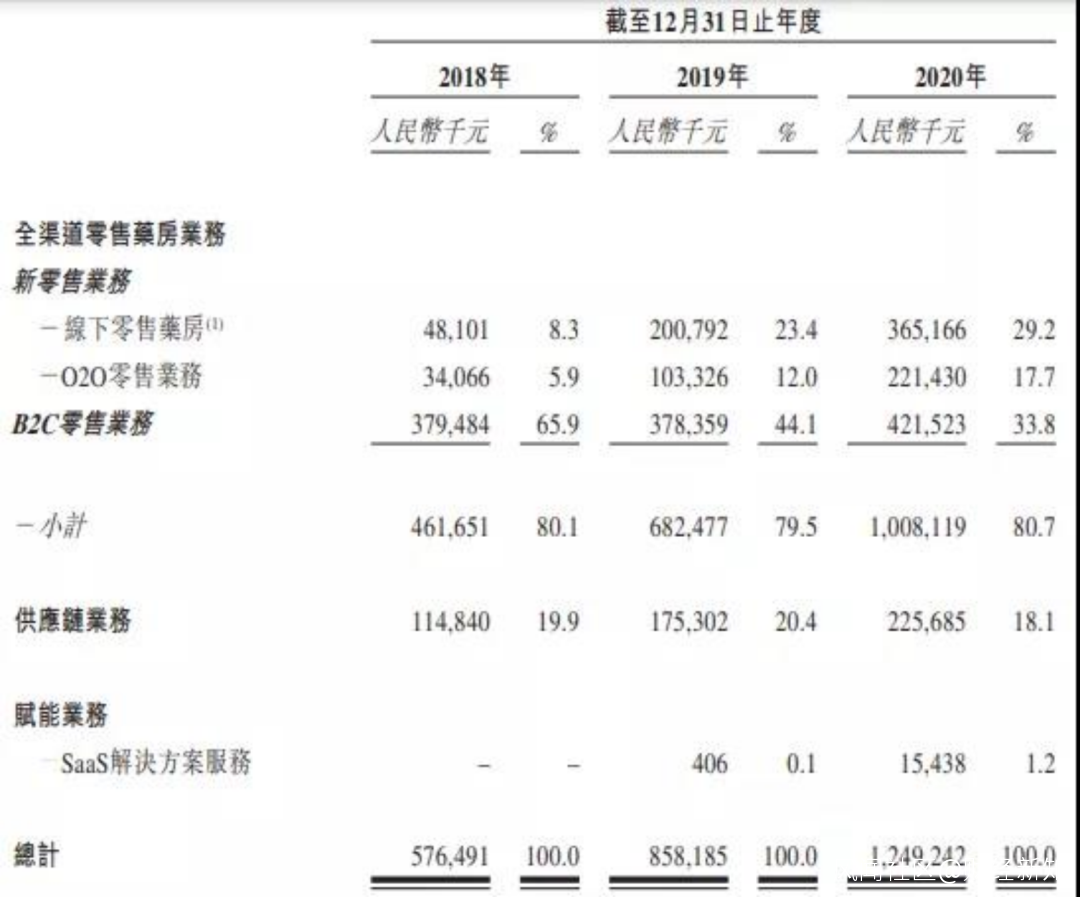

同時與新三板摘牌時相比,泉源堂業務規模與模式也發生較大變化。彼時其主抓B2B與B2C業務,而現在,泉源堂專注於發展新零售業務,並增加Saas業務。

泉源堂把業務渠道規劃成4:4:2模式,即線下零售藥房業務、O2O零售業務、B2C零售業務分別佔市場的40%、40%和20%。其中零售藥房與020業務佔較大比重。

泉源堂業務三大板塊

然而,醫藥全渠道零售的概念,並無太多新意。絕大部分醫藥品牌,都可直接或間接地進入電商或本地生活渠道,選擇在這個時候發力020業務晚了嗎?

連鎖藥房的第一次“觸電”還要從藥店併購潮説起。

藥店併購潮起源於國藥集團與海王星辰等企業,它們的併購策略鮮少出現高價,儘可能採取佔股51%的方式,讓併購標的的管理者繼續經營,這是藥店併購潮的第一階段;

第二階段為2014-2017年,大參林、老百姓、一心堂、益豐四大連鎖藥房上市,企業之間的競爭加大了收購力度,藥店的總市值從0.5抬高到0.8上下;

全億健康和高濟醫療在2016年和2017年入場,定位為藥店醫療運營管理平台的全億健康,在成立後的一年多以內,通過併購擁有了2000多家藥店。

各大資本方的強力爭奪,將藥店的收購價格再次推高。

“賣藥不如賣藥店”,一度在藥店行業流行。

頭部藥店為了在大併購中獲得優勢,不得不尋找更強大的盟友。互聯網巨頭成了最優選擇,恰巧巨頭們也看準了藥店這塊“蛋糕”。

至此醫藥電商來勢洶洶,京東大藥房僅用了3年時間,收入就超過四大上市連鎖藥房之和,成為全國交易規模最大的醫藥零售渠道;頭部藥房們與之形成錯位競爭、相互合作的關係。

然而,彼時的醫藥電商僅僅是藥店“觸電”的1.0模式。

從受眾角度講,醫藥電商主要針對年輕人,60至70歲的中老年羣體,尤其在三四線城市,線下零售店購藥還是主流方式。人口老齡化趨勢之下,此受眾羣體需求量較大;同時藥品的即時屬性也較難改變,電商藥店仍難滿足患者即買即用的需求。

益豐藥房2020年11月18日的會議紀要顯示,網售處方確實能解決“便宜”“快捷”“線下買不到”的痛點,但年輕人用藥需求卻十分有限。有數據顯示,2020年益豐的020業務僅佔總公司銷售額的2%。

疫情成為轉折點是始料未及的。2020年疫情衝擊之下,連鎖藥房朝不保夕,但值得注意的是藥品零售行業大環境的確正在發生深刻變化。

在疫情刺激下,消費者進一步形成了網購藥品的習慣,部分老年人在疫情期間也開始“觸電”,醫藥電商完成2.0升級。

2020西普會大會主題論壇上,四川德仁堂藥業連鎖有限公司董事長鄒康祿曾表示,對藥品零售行業而言,以實體藥店保障社區健康服務,以O2O模式提升門店服務半徑與患者黏性,以新零售電商模式開拓空白市場贏取增量空間,成為行業的一大發展趨勢。

由此看來,泉源堂選擇此時在O2O業務上發力,是自有打算;但O2O業務依賴第三方平台發展,發展過程中的隱憂卻難以視而不見。

鄒康祿指出,“藥店線下獲取流量成本越來越高,藥房無法直接掌握消費者數據;同時,平台上的費用比較高,在線上平台賣的藥基本沒有什麼利潤,所以未來到底是繼續和第三方平台合作,還是自建平台,做私域流量,是需要思考的問題。”

醫藥零售的銷售模式決定了藥品價格存在地區、平台等層面的顯著差異;但隨着平台的介入,藥品終端信息充分採集,同一廠家同一規格的藥在不同城市、不同藥店的價格充分透明化,線下藥店的高毛利難以為繼,甚至各平台之間可能出現低價競爭。

華潤紫竹藥業有限公司副總經理劉文權指出,“做O2O時,為了爭奪客流,價格是有效的因素之一。但如果價格成為唯一的方式,銷售競爭是非常慘烈的。”

02 政策變革之下

前段時間,阮玉去醫院幫家中老人採購降血糖、降血壓的藥品。看到賬單時她發現藥品大幅降價。1瓶60片的二甲雙胍,3.4元,相當於每片5分錢左右。“這在以前都是不敢想象的”,阮玉感嘆。

這其中,是2018年國家醫保局主導推出的帶量採購政策在發揮作用。

帶量採購政策指的是:以公立醫療機構作為集中採購主體,約定藥品採購量,並利用團購效應和藥企進行談判議價。從第一批帶量採購選中藥品的價格來看,平均降幅為52%,最高降幅96%。

原本,零售藥店渠道中,處方藥的增速明顯高於非處方藥,醫院處方外流給連鎖藥店帶來很大的增長空間。但是帶量採購帶來公立醫院藥品價格下降,導致藥店品種價格降低,影響藥店毛利率,同時價格敏感的患者也逐漸迴流醫院。

現如今,帶量採購已進行到第5批,實施範圍擴至全國,集中採購主體也由公立醫療機構,擴散至非公立醫療機構、軍隊醫療機構、連鎖藥店,甚至單體藥店和網上藥店等,公立醫院與零售藥房藥價接近平衡。

這時,藥房以較低的採購價打底加上零售價,就能獲得穩定的利潤差,而實際上不少地方政府都對藥品加價率進行了嚴格的管控。如浙江、江蘇、雲南等多地規定:帶量採購中選的藥品,只能在中選價格基礎上,最高加價15%。

而很多藥店基於競爭策略,不僅沒有加上價,反而在跟隨降價潮。獲得流量增長的代價是毛利率和銷售額的下滑。

早前,除了買藥,醫保卡在醫保定點藥店還被用來買保健品、醫療器械,甚至鍋碗瓢盆和柴米油鹽,以此獲得銷售額的增長。

零售藥店一度成為騙保重災區。所以,2018年11月,國家醫療保障局、財政部辦公廳聯合印發《欺詐騙取醫療保障基金行為舉報獎勵暫行辦法》。該辦法指出,統籌地區醫療保障部門可根據查實欺詐騙保金額的一定比例,給予符合條件的舉報人最高10萬元的獎勵。

此辦法下發時,各大上市藥店的股價都慘遭重跌,幾乎跌停。此後,國家醫保局對零售藥店的銷售行為形成高壓監管。

中國營養保健品協會曾統計,2019年8月前,有20個城市明確禁止醫保定點藥店擺放、銷售保健品。

山東省濱州市某醫藥連鎖店負責人在接受《新京報》採訪時也曾表示,其品牌之下,95%的藥店都是定點藥店,保健食品是藥店主要利潤來源。禁止銷售保健品後,藥店整體銷售額下降50%。

政策的不斷變化給給連鎖藥房帶來了不小的衝擊。但泉源堂業務規劃中,零售藥房業務與O2O業務持同等比重,且開店已然成為其持續虧損的原因,泉源堂打的什麼算盤?

03 賭博式開店

單看連鎖藥房與O2O的發展處境,把重心放在醫藥零售確實有些險中求勝的意味,但是該行業依然玩家眾多,且都在進行不同程度地擴張。

去年12月1日,雲南健之佳上市,意為加速拓展,計劃三年內新增1050家門店;山東漱玉平民、湖南達嘉維康、湖南養天和也相繼在創業板提交IPO申請。

元氣資本曾在其文章中分析:醫藥零售既屬於醫藥行業,也屬於零售行業,不參與藥品定價,也沒有研發風險;

同時,消費醫療板塊是醫保免疫板塊,此類未在集採中中標的原研藥進入藥店零售渠道,也使得藥店渠道價值得以提升,尤其是大型上市連鎖藥房。

此外,人口老齡化趨勢下,慢病管理打開了藥店增長的天花板。有調研顯示,某藥房對慢性病患者進行了深度維護,一年之後,人均消費由270元上升到1700元。

10月28日,商務部曾發佈《關於“十四五”時期促進藥品流通行業高質量發展的指導意見》(以下簡稱《意見》),明確提出將提高行業集中度的要求。

《意見》指出,到2025年要培育形成5-10家超五百億元的專業化、多元化藥品零售連鎖企業,藥品零售百強企業年銷售額佔藥品零售市場總額65%以上,藥品零售連鎖率接近70%。

據國家藥品監督管理局統計,截至 2021年3月底,全國藥店門店總數達56.1 萬家,其中單體藥店門店數量為24.19萬家,連鎖企業門店數量31.91萬家,連鎖率提升至56.88%。

行業潛力或許是吸引泉源堂們在藥房發力的原因之一。

泉源堂藥房不斷落地,在區域形成一定的密度,很大程度上也在為O2O零售模式的發展做鋪墊。兩者之間一旦形成了優勢互補關係,就可根據不同年齡組消費者購買方式和行為變化實現均衡發展。

泉源堂也曾回應,希望通過對開店進行細緻規劃,保持店面位置、藥店密度和藥店空間大小的平衡,使每個零售藥房的銷量及盈利能力最大化,實現規模化經營,增強競爭力。

然而,開店過快也可能會適得其反。老百姓大藥房的擴張無疑最為“瘋狂”,2018年至2020年前三季度,老百姓大藥房進行了37次收購,新增門店600家,控股多家區域連鎖藥企。但是其資產負債率卻由2015年的39.69%上升至2020年第三季度的57.18%。

關於連鎖率達到70%後藥房的生存狀況,也有專家指出,當前藥店數量也已經嚴重過剩。6000人一家藥店是國際慣例,但中國目前是3000人一家店,而成都等城市已經達到每1800至2000人一家店。

供大於需,連鎖藥店們所面臨的狀況或許沒有那麼樂觀。

(文中王惠、阮玉為化名)