五年已過,小龍蝦行業怎麼樣了?_風聞

罗少商业评论-求新、求异、求变,为公众提供新颖、独特的商业故事2021-12-31 16:44

作者 | 彎仔

策劃 | 羅少

編輯 | 筷子

小龍蝦,也稱克氏原螯蝦、紅螯蝦和淡水小龍蝦,原產於北美洲,20世紀30年代經日本傳入我國。

2010年左右,網絡媒體逐漸變得發達,小龍蝦以“入侵物種”示人。那時間,京滬周圍成為重災區,待到2014年,內蒙西北也相繼有小龍蝦氾濫,燎原之勢可見一斑。

而到後來,隨着2017年小龍蝦產業鏈逐漸建立,一種新的飲食隨之誕生。近年來,小龍蝦產業更是迎來了快速發展,消費市場持續升温,目前,小龍蝦已成為國內最火爆的餐飲和網紅食品之一。

質與量仍有上升空間

其實,小龍蝦主要是以草食性為主,並且繁殖很快。在農村,小龍蝦有專有飼料餵食,輔食則是煮熟的小麥或者玉米粒。有養殖户測算,在一般水田,小龍蝦的養殖成本是10畝田3萬元,在養殖收穫期內,“捕大留小”,控制好死蝦率,可以產3000斤,以市價每斤30元計算,最終可得純利6萬元。

如此,小龍蝦在一段時間內獲得了相當多的青睞。

據調查,2020年,全國小龍蝦總產量239.37萬噸,同比增長14.55%,總產值約3448.46億元,同比下降15.07%(主要受疫情影響)。其中,一產養殖產值約748.38億元,同比增長11.35%;二產加工產值約480.08億元,同比增長9.11%;三產餐飲產值約為2220億元,同比下降25%(疫情影響)。

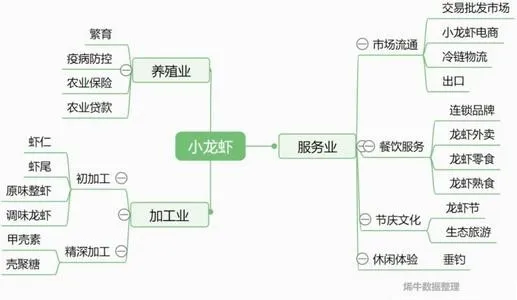

在第一產業(養殖業)領域,已經開展規模化養殖;在第二產業(加工業)領域,小龍蝦的產品市場開始吸粉,並形成了淡旺季產品互相補充的局面;在第三產業(餐飲服務業),小龍蝦開始向着連鎖化方向發展,以貿易市場、物流市場、人才市場、小龍蝦特色旅遊產業等發展尤其迅速。

現在,小龍蝦的養殖技術還在迭代,就國內環境而言,已經從“一次放苗、多年養殖”逐步向“繁養分離、精準放養”轉變,從“大養蝦”向“養大蝦”轉變,從增產導向向提質增效導向轉變。據報道,江蘇省盱眙縣已經按照1:(5~6)、湖北省潛江市按照3:7地比例,設置專用繁育區和專用養殖區,提升小龍蝦繁育效率和成品小龍蝦的規格品質。

所以,可以肯定的是,在未來的一段時間,小龍蝦的養殖規模和產品質量還有一定上升空間。現在,在湖北、安徽、湖南、江蘇、江西5個傳統養殖大省的小龍蝦養殖總面積約2102萬畝,佔全國總面積的96%;總產量218萬噸,佔全國總產量的91%。

產業鏈繁盛

現在小龍蝦產業鏈已經形成了包括養殖、加工、流通、餐飲、科技、金融、公共服務在內的一系列企業。

在飼料方面,已經有通威、海大、正大、渴望牧業等規模企業在生產飼料。在藥品方面,生石灰、碘製劑、微生物製劑等呈現用量少,生產主體多等特性,目前尚未形成專業化企業。

在加工業領域,目前按種類分為速凍製品、即食食品、副產物加工產品、調味料等4大類產品。在這個領域,小龍蝦的產業鏈分佈較為集中。主要集中在湖北、安徽、湖南、江蘇、江西5個小龍蝦養殖大省。此外,河南有規模以上加工企業5家,均位於信陽市。

即食食品包括調味整蝦、調味帶殼蝦尾、香酥蝦尾等產品。調味整蝦和帶殼蝦尾又分為清水原味蝦、國際風味蝦(歐式茴香蝦、美式辣粉蝦等)和中式風味蝦(麻辣蝦、香辣蝦、蒜泥蝦、十三香蝦、油燜蝦等),解凍後或加熱後即可食用。目前生產蝦仁、蝦尾和調味整蝦的小龍蝦,佔比分別為22%、43%和35%。

在調味料方面,海底撈的上游企業頤海國際做的較為突出,目前該公司已經具備強大的研發能力。在行業裏,目前已經開發出餐飲專用調味料和家庭裝調味料兩個市場。現在,小龍蝦調味料的市場規模已經超過100億元,正向200億元挺進。

在物流方面,據不完全統計,2018年全國小龍蝦大型交易市場數量新增5個,包括安徽巢湖首個龍蝦水產品交易市場、湖南嶽陽新開花都市場和君山蝦城兩個市場、中國供銷集團投資湖北荊州合作建設小龍蝦綜合交易中心以及浙江寧波水產品批發市場小龍蝦特色交易區。

同時,小龍蝦物流路線佈局也日趨完善,運輸效率大大提升。除傳統物流企業外,淘寶天貓、京東、蘇寧易購、順豐等電商巨頭憑藉着“物流和電商”的雙重功能,積極佈局在小龍蝦板塊全面鋪開。

目前,隨着直播等技術的火爆,小龍蝦行業已經徹底打開。羅永浩直播首秀賣出250噸小龍蝦;4月6日央視主持人朱廣權搭檔李佳琦主播,1.25萬份小龍蝦被秒殺;4月21日,盒馬總裁侯毅做客主播薇婭直播間,600萬隻小龍蝦銷售一空。

“網紅小鎮”江蘇省連雲港市贛榆區海頭鎮高峯期每天通過直播賣出龍蝦尾200噸左右。目前,江蘇已培育電商平台超過2000家,湖北過700家,江西過150家,安徽過120家,湖南過100家。

小龍蝦品牌化也在如火如荼的進行,潛江市油燜大蝦為湖北名菜,隨後衍生出蒜蓉蝦、滷蝦等108種口味的小龍蝦菜品,培育了“蝦皇”“楚江紅”“小李子”等知名餐飲品牌,在全國建起了餐飲直營和加盟店2500多家。

而就消費人羣而言,小龍蝦的羣體更偏重於喜歡夜宵文化的年輕男性,也是最早發源於崇尚夜生活的超一線——京滬,小龍蝦大幅提高了男性聚會的質量。因為雙手染辣,適合大江南北的麻辣口味。

從消費者年齡結構看,小龍蝦的消費受眾以20-39歲的年輕羣體為主,50歲以上消費羣體和19歲以下消費羣體佔比相對較少。在互聯網餐飲市場上最受喜愛菜品TOP10榜單中,小龍蝦名列其中,約佔了銷售總額的4%。

高速發展的背後

在高速發展的背後,小龍蝦行業也有隱憂。首先行業集中度很低,缺少統一的生產規範和標準,產品質量良莠不齊,這都讓水產養殖上市公司大湖股份、國聯水產、安井食品看到了機會,紛紛佈局小龍蝦產業鏈。

不過,至今為止,小龍蝦仍舊被劃分到傳統產業製造,而其行業的天花板依舊可見:第一,經營狀況不平衡現象存在,淡旺季矛盾制約行業發展;第二,小龍蝦產業正處紅海,各項成本持續走高,利潤空間被一再壓縮;第三,小龍蝦行業發展地域性差異明顯,飲食文化與經濟指數影響深刻,並不適合全國推廣,市場容量有限;第四,因缺乏統一的生產標準,食品安全的不良輿論和小龍蝦的安全性制約小龍蝦行業持續健康發展。

而該行業一直未解決的問題在於,小龍蝦產業歷來存在上游供應不穩定、產地地域有限與季節性限制的問題,且消費市場主要集中在非產地的一二線城市,導致即使終端售出價格高昂,產業鏈上各方的利潤均被保存、運輸等中間環節的高成本攤薄。

從小龍蝦習性來看,中國大部分地區都可以養殖小龍蝦,制約小龍蝦養殖推廣的並不是地理因素,而是小龍蝦的苗種問題。在長江流域以外的地區很難提供規模化的苗種供應,而小龍蝦產卵時期並不同步集中,這使得小龍蝦無法像河蟹和對蝦那樣進行工廠化繁育模式。

在外賣平台中,雖有利好,但是隱患同存。據美團數據顯示,2018年通過美團平台的小龍蝦外賣訂單量是2017年的2.6倍,通過美團平台的交易額是2017年的4.3倍。

值得注意的是,2018年俄羅斯世界盃與小龍蝦的消費旺季重疊,進一步刺激了小龍蝦的消費,通過美團外賣平台下單的小龍蝦直線上升,夜宵外賣銷量超6450萬隻。但另一方面,小龍蝦供應鏈存在極強的季節屬性,和户外運動的關聯性也很大。

在這個行業中,也只有得供應鏈者才能得天下。

餐飲行業和整個國家大的經濟發展背景密切關聯,很多企業在眼下的轉型過程中選擇小龍蝦更多是一種無奈,隨着進入者越來越多,整個行業終究會達到一定的飽和,有的企業在沒有達到預期效益後可能就會放棄,到時候整個市場自然也就平淡了、平衡了,因而從未來看,小龍蝦市場會隨着國內餐飲行業行情的起伏有一些起伏,但是整體不會有太大變化。

*部分圖片源於網絡,如有侵權請聯繫刪除,根據公開資料撰寫,本文不構成任何投資建議