金鐘:拜登要抄中國“四萬億經濟刺激計劃”的作業了?

【文/觀察者網專欄作者 金鐘】

就在我開始在電腦上敲下本篇文章的時候,美國第46屆總統拜登正在電視上發表就職演説。新官上任三把火。拜佐治亞州參議員選舉結果所賜,拜登的這一把火要燒掉幾萬億美元。

就在幾天前,拜登發佈了自己就職以後將要推動的第一個大規模經濟救援法案,總規模預期是1.9萬億美元。這個救援法案實際上已經是去年新冠疫情以來美國第三個經濟救助法案了,其主要內容包括:

中低收入階層每人1400美元的一次性現金髮放,延續到9月份的每週400美元的聯邦失業保險,用於疫苗分發的資金和援助地方政府的財政轉移,以及將當前聯邦法規定的最低工資從7.25美元一小時提高到15美元一小時。

與我之前介紹過的9000億美元的美國第二次經濟救援法案相比,這個即將正式推出的法案基本就是把上一個法案的援助規模和援助時間一起加碼翻倍。

有讀者曾經質疑我在上一次的文章中提到的美國低收入者如何依靠第二個法案中600美元的現金髮放支撐幾個月的生活,這些讀者忽略了我在那篇文章中提到持續到今年春天的每週聯邦失業保險金的發放。

同樣,拜登要提出的這個第三次經濟救援法案中要發放的現金和聯邦失業保險,大概可以讓大部分中低收入家庭的生活水平基本維持到今年秋天。

由此可見,拜登政府的高層大概是相信美國的疫苗注射可以在夏末基本覆蓋大多數人口,隨後經濟的全面放開和復甦就應當可以允許美國退出這些經濟刺激措施。

3月底,在美國匹茲堡大學,研究人員進行疫苗研究。新華社發(匹茲堡大學醫療中心供圖)

當然,對於拜登政府來説,爭取通過這個經濟救援法案只是第一步。早在競選期間,拜登和特朗普都提出過要大規模增加美國基礎設施方面的固定資產投資,翻新重建年久失修的美國基礎設施。現在民主黨在未來兩年內控制了白宮和國會兩院,拜登在經濟方面的第二把火就是要推出一個大規模增加基建投資的經濟刺激法案。

根據拜登在競選期間提出的基建投資的政策要點和最近的吹風,我們可以大概判斷出這個還未正式出台的基建法案將要包括的主要內容:

這個基建法案的總規模會在2萬億美元左右,整個法案的實施大概需要4年,即拜登的整個任期;其中有4000億美元的“支持國貨”採購計劃,另外還有3000億美元的政府針對高新戰略科技的研發投資,此外還有對於公路、橋樑、碼頭、機場等等交通設施的維護翻新投資,以及其他針對住宅、環保、節能等方面的基礎設施投資。

拜登這一次財政政策的規模要遠遠大於以前的幾次刺激政策,實體經濟得到的投資對於提升競爭力肯定有所助益。而且,如果民主黨佔據微弱優勢的國會可以通過他的計劃,美聯儲將不得不大幅度提高國債購買的力度,來降低美國政府的借債成本。

此外,拜登這兩個法案合起來就差不多是四萬億美元的規模,這個數字很難不讓人聯想起12年前金融危機後中國的四萬億經濟刺激計劃。

媒體上已經有過很多討論2009年中國的四萬億財政刺激政策的文章,以前我的文章裏也多次提過那段歷史。之前我們更多討論了四萬億政策造成的一些負面影響,比如房地產行業吸納了過多的資源,導致居民住宅金融化,造成的房價泡沫既影響了實體經濟,又增加了系統性金融風險,這裏就不再贅述。

但是四萬億的財政刺激政策也有着非常正面的促進經濟發展的效果。最主要的一條就是中國在基建上的持續大規模投入造就了世界一流的基礎設施硬件,甚至在年輕人中間贏得了“基建狂魔”的外號。

例如,2008年以前國內只有幾個超一線大城市才有地鐵,如今許多二線城市裏也已經普及了地鐵和軌道交通網,大大提升了交通效率。優越的基礎設施硬件是成為世界製造業供應鏈中重要一環的關鍵保障之一,其他發展中國家在這一點上落後中國很多。

美國在2008年之後的經濟援助更多依賴貨幣政策,美聯儲賬面的儲備資產從2008年以前的100多億美元增加到2萬8千多億美元。而奧巴馬2009年的財政刺激政策的總規模則只有8千億美元,剩下的2萬億美元基本都進入了虛擬的金融資產當中。

美國股市熱火朝天,實體經濟長期增長緩慢,中美經濟差距在過去十年大幅度縮小,讓美國精英感受到了威脅,間接導致了特朗普在2016年當選和後來中美貿易戰的爆發。

《華爾街之狼》劇照

聯繫到過去幾年美國主流媒體和智庫裏許多人都通過對比中美的基礎設施來呼籲美國增加基建投資,所以這一次拜登的前兩把火相當程度上是在抄中國2009年的作業,希望能夠讓美聯儲印出來的錢能夠流入美國國內的實體經濟循環中去。如果他的基建投資真的能達到預想的規模和效率,中長期對於美元甚至是一個利好消息。

拜登的四萬億美元計劃會對中國經濟產生什麼樣的影響?

我覺得這就是拜登在經濟政策上要燒第三把火的地方:中美經貿關係。

1月初拜登任命的新任美國國家安全顧問蘇利文在接受華爾街日報採訪的時候就提到,對於中美經貿關係來説,1985年的廣場協議就是一個非常好的模板,希望美國可以統合盟友對中國施加壓力,達成一個新的廣場協議。

關心國際經濟的中國人恐怕沒有不知道1985年廣場協議的。廣場協議涵蓋了多個層面的日美經貿關係:匯率、國際貿易、科技發展、跨境投資等等。參與廣場協議的也不僅僅是日美兩國,德國、法國和英國也扮演了重要角色。

未來一段時間,廣場協議本身以及這個協議對日本經濟和科技發展路線的長期影響值得我們全面深入客觀的重新審視。

本文篇幅所限,這裏就簡單比較一下宏觀經濟和金融方面的影響。

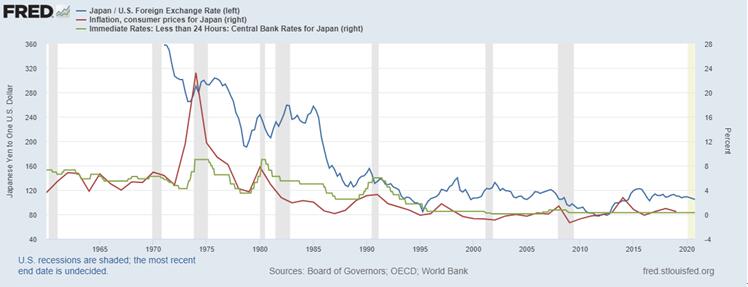

廣場協議之中的一個重要部分就是日元兑美元要大幅度升值。廣場協議實施以後,日元大幅升值導致日本進口商品的日元價格下跌,導致了短期內日本物價指數增長率下跌,同時日本出口則受到負面影響,於是日本中央銀行採取了降低利率的寬鬆貨幣政策(見下圖)。

日元兑美元匯率、日本通貨膨脹率與日本中央銀行政策利率

由於日本的實體經濟是出口導向為主,日元走強導致資金在出口行業的投資回報率太低,於是低利率造成的多餘資金流入房地產市場和金融市場,造成了日本80年代末有名的資產泡沫。

但是由於日元升值導致的通貨膨脹率下跌到1986年底就開始觸底反彈,日本中央銀行一直等到在1989年初開始加息,一年多的時間就把利率從2.5%增加到6%。這種快速劇烈的收緊銀根的做法,是導致日本房地產泡沫和股市泡沫在1990年代初破裂的直接原因。

再看中國的情況——

2008年金融危機後,如我之前所説美國採取了大規模貨幣寬鬆為主的政策大幅度降低美元利率和匯率,中國則採取了四萬億財政刺激政策進行基建投資,美聯儲印出來的低成本美元無法在本國實體經濟中消化,通過國際銀行體系流向中國的實體經濟,因此中國的外匯儲備在2009年之後迅速增長,增速超過了中國外貿盈餘的增速。

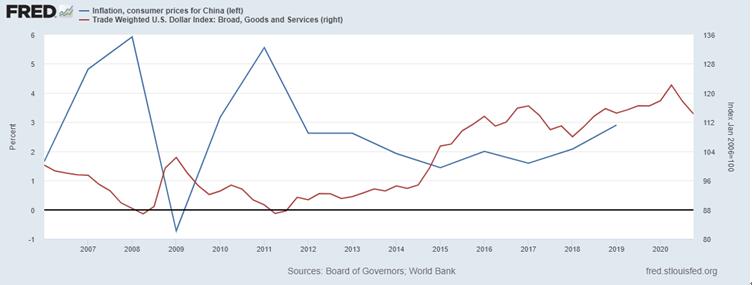

即使人民幣兑美元的匯率在那個時期緩慢升值,大量流入的美元依然導致人民幣發行量的大幅度增長,而實物的產能增長不像貨幣印刷可以一蹴而就,中國在2009年以後也因此面臨了通貨膨脹的問題(見下圖)。

中國通貨膨脹率和美元匯率指數

從這張圖可以看出,在2006年至2015年之間,美元指數和中國的通貨膨脹率是比較強的負相關的關係,即美元貶值的時候,中國的通貨膨脹率就開始上升,美元升值的時候,中國的通貨膨脹局面就有所緩解。

到了2014年開始美元加速升值,國內通貨膨脹率下降,同時美元開始從各個渠道各種方式流出中國,國內銀根也隨之開始緊張,2015年的A股股災相當程度上是受到這個因素的影響的。

現在我們回頭看,或許日本1990年代初資產泡沫破裂的一幕早在2015年A股股災和2016年初A股熔斷的時候已經發生過一次了。在那之後為了應對這些問題,國內棚改、去庫存的供給側改革、金融去槓桿等等一系列經濟政策的先後出台,相信大家對這段歷史還記憶猶新。

2016,A股觸發熔斷機制,圖自新華網。

近期部分地區房價的暴漲的確有着熱錢流入的功勞,2020年寬鬆的國際貨幣環境讓金融風險不知不覺積累起來,疫情反覆則加大了控制金融風險的複雜程度。

日本廣場協議以後的教訓以及國內2009年以後的經歷都指明瞭在高負債低利率時代,必須要避免金融政策的突然大幅度變化,如中央經濟工作會議所明確的,不能“急轉彎”。

但同時也不能拖延政策實施的時機,就和開車一樣,知道前方需要轉彎了,就要提前輕踩剎車讓速度緩慢的降下來,這樣才能平穩沒有顛簸的轉過去。

當然,雖然很多人都開始拿今天國內一線城市的房價和當年日本東京的房價作對比,實際上國內實體經濟的國際債務槓桿目前還是低於當初日本的實體企業(見下圖)。

日本企業在1990年代初的國際債務槓桿最高達到近2800億美元,經濟泡沫破裂以後一路下降到2012年前後的400億美元水平,耗費了20年時間來去槓桿。而國內非金融企業的外債槓桿目前在500億美元左右,其增長勢頭值得注意,但是整體的槓桿水平還是比較容易掌控的。

日本非金融企業國際債務槓桿和中國非金融企業國際債務槓桿

最後,拜登目前提出四萬億計劃的只是政策設想,離最後他的法案通過還早,並且最終法案內容肯定又不少變化,尤其是美國準備如何支付這四萬億美元的開銷目前還有一些疑問。

市場普遍的預期目前是會依靠擴大財政赤字和美聯儲繼續加大印錢力度來解決,這將刺激美元進一步貶值。但是如果最終法案沒有達到四萬億的規模,或者拜登能夠增加公司所得税(小概率事件),那麼美元短期反彈的可能性也不小。

而第二個基建投資法案則有可能創造投資需求,甚至會包含吸引供應鏈搬回美國等內容,如我之前所説,如果規模足夠大也有可能導致美元升值。

如果將拜登的四萬億計劃和我以前文章裏介紹的歐盟投資基金的內容結合起來,可以看到宏觀趨勢就是歐美都要由政府主導對基礎設施和未來關鍵的科研領域進行大規模投資。

最近國內有不少人似乎覺得美國政府換屆了,科技封鎖方面可以喘口氣了。實際上,別人的大規模發力才剛剛開始,現在遠遠不是鬆口氣的時候,我們對於科技的投入,尤其是對於科技人力資源的投入還有很大差距。

這幾天網上又有不少開玩笑似的討論,上海深圳的房產總值也許不夠買下半個美國,買下總市值2400億美元的荷蘭的光刻機壟斷巨頭阿斯麥肯定綽綽有餘。學區房的確不可能換到國外的高科技,但是如果把學區房作為激勵手段獎勵給帶來研發突破的科研一線人員,或許我們離科技自主的目標能近很多。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。