完成內地收割後,九龍倉欲加註香港

解红娟

(文/解紅娟 編輯/馬媛媛)以內地收入作為支柱,卻不積極拿地的九龍倉集團似乎有些矛盾。

“我們追求的是回報和風險的平衡。”九龍倉集團主席吳天海在2020年業績發佈會上表示,“內地樓市今日的回報相對於風險,不比我們在香港做類似的投資好。”

但事實上,九龍倉收入增長主要得益於中國內地發展物業作出的貢獻。

7成收入來自內地

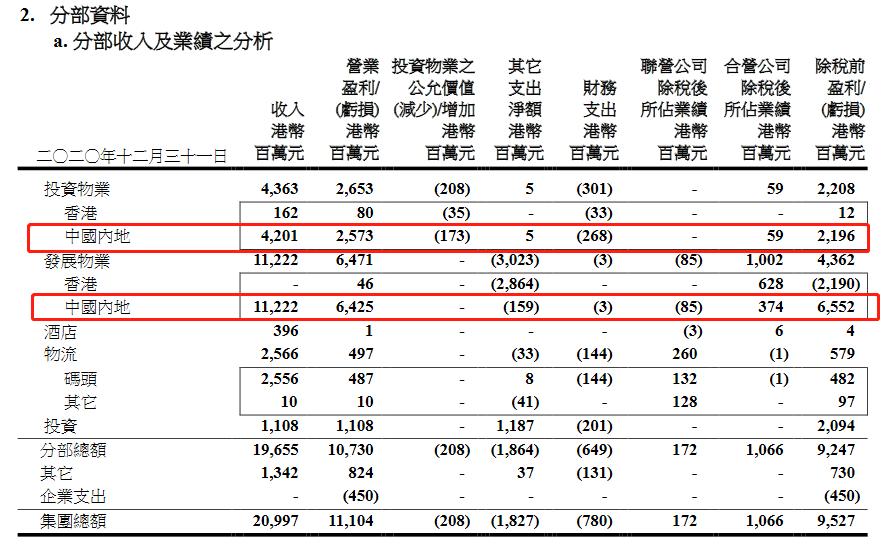

3月9日,九龍倉集團有限公司發佈2020年全年業績。

報告稱,九龍倉2020年全年收入209.97億港元,同比增長24%;營業盈利111.04億港元,同比增長41%。

九龍倉集團在內地的收入主要分為投資物業和發展物業兩部分。在地產開發方面,2020年全年收入112.22億港元,同比增長59%;投資方面,2020年全年收入42.01億港元,同比增長7%。

據此計算,九龍倉集團有7成收入來自內地。

此外,在中國內地發展物業銷售方面,如按應占份額計入合營公司及聯營公司,九龍倉集團在2020年確認收入176.58億港元。同時,九龍倉在內地實現合約銷售額174億元,超過150億元年度銷售目標16%。

剔除地產業務,九龍倉其他業務板塊業績表現不佳。酒店收入3.96億港元,下跌25%;物流收入25.66億港元,下跌1%。

按照這個邏輯,九龍倉大概率會加大對內地房地產市場的投入。

知名地產分析師嚴躍進也向觀察者網表示,隨着內地經濟的復甦,預計九龍倉後續會在內地追加投資。雖然此前也有壓縮此類投資的計劃,但預計經過這輪疫情後,其對於內地投資的意願會增強,也有助於增強九龍倉後續業績的提振。

不過,吳天海在業績會上表示,由於內地住宅市場價格受到控制,壓縮九龍倉邊際利潤,從而影響回報。在追求最適當的回報和風險的平衡下,九龍倉在內地招拍掛市場出價是比較審慎的。

出價審慎自然在很多時候都投不到地。資料顯示,在2018年斥資181億在內地共購入了12幅土地後,九龍倉集團2019至2020年兩年內從未在公開招拍掛市場出手。截至去年年末,九龍倉在內地只擁有280萬平方米的土地儲備。

和保守的內地市場不同,九龍倉在香港屢次砸下大手筆。

吳天海介紹,九龍倉分別在去年12月和今年2月斥資120億港元和72.5億港元,奪下山頂文輝道2-8號、9-11號(佔50%權益)兩幅土地。按規劃,兩幅地塊將發展成可遠眺整個港島南區及海景的超級豪宅。

年報稱,九龍倉在山頂豪宅物業開發上經驗豐富、戰績彪炳。Mount Nicholson項目年內一個分層單位以5.33億港元售出;2021年出售的山頂道77/79號項目最新一宗成交價為5.58億港元;種植道11號項目在3月初租出第一號洋房,月租金達135萬港元,創下香港豪宅租價新紀錄。

囤地收益40倍

年報表示,在中國內地發展物業中,集團佔55%權益的靜安壹號落成是亮點。

據悉,靜安壹號是由九龍倉集團打造,項目由4棟高層住宅和1棟寫字樓組成。網上房地產數據顯示,住宅部分於2018年開盤,商業部分則在2020年正式入市。

有意思的是,靜安壹號早在1993年就被九龍倉集團以土地批租的形式收入囊中。

公開信息顯示,1993年3月12日,九龍倉集團與上海靜安區方面達成協議,以土地批租的形式拿下的該地塊。熟地樓面地價為520美元/平方米,佔地2.98萬平方米,容積率4.7,使用年限50年。

另據《每日經濟新聞》報道,該項目拿地時間為1993年,不過地塊在隨後的10年裏均歸政府所有,直到2003年才交由九龍倉。

換句話説,即使從2003年着手開發,九龍倉靜安壹號項目的開發週期也耗費了約15年時間。

值得一提的是,按1993年美元兑人民幣1:5.76的平均匯率計算,該項目的樓板價約2995元/平方米。而靜安壹號一期住宅銷售均價為12.8萬/平,二期均價12.9萬/平,翻了超40倍。

也就是説,對於靜安壹號而言,土地增值所帶來的收益,遠遠高於開發項目本身的收益。

業內人士向觀察者網表示,港資開發商擅長都通過土地增值獲利。雖然旗下高端產品需要更多時間打磨,但“低吸高拋延緩開發”是香港地產商慣用的開發模式,可以使房企利益最大化。

例如,李嘉誠的和記黃埔地產公司以21.35億元總價拿下成都1號,十六年後賣了78億;長實集團於2006年年底拿下上海真如板塊的項目,十三年後才正式對外出售;新鴻基於2005年拿下上海頂級豪宅濱江凱旋門項目,六年後推出的項目一期,十五年後推出項目二期,多次陷入“囤地”漩渦。

此外,從拿地到開發,港資開發商雖能以時間換取利潤,卻犧牲了規模。在克而瑞發佈的2020年中國房地產企業銷售TOP200排行榜上,九龍倉以212.6億元的操盤金額排名108位,遠遠落後於內地的後起之秀。

本文系觀察者網獨家稿件,未經授權,不得轉載。