金鐘:除了延遲退休,養老金缺口還有什麼填法?

【文/觀察者網專欄作者 金鐘】

3月初,銀保監會主席郭樹清在談到中國即將到來的老齡化問題時,特別提到了發展養老保險在解決人口老齡化問題中的重要作用。而鼓勵養老金進一步進入資本市場的政策也進入了實際操作階段。

繼2020年底人力資源社會保障部出台了調整年金養老基金投資範圍的通知以後,許多基金公司已經開始調整養老金產品的合同條款,股票型養老金產品投資於權益類資產的比例下限,由以前的30%提升到40%。

無獨有偶,在過去幾周,關於2020年出生人口數據大幅度下降的新聞也被大家廣泛關注,兩會上,許多代表也針對國內的老齡化問題提出了不少提案。

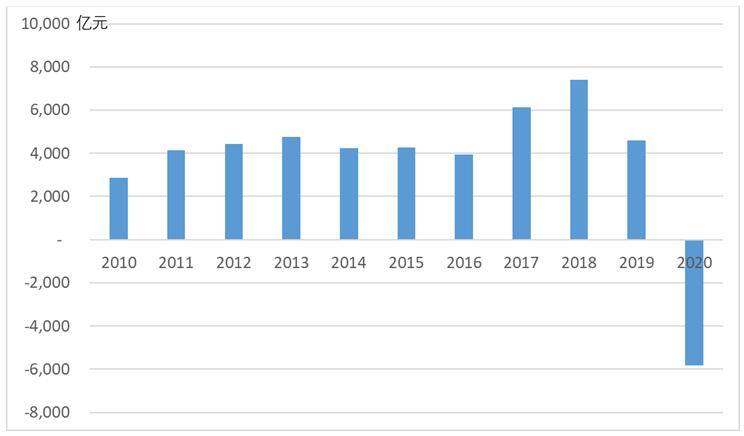

在這些熱點新聞背後,有一組關於養老保險基金的數據卻少有讀者關注:2020年,中國養老保險基金的總支出第一次超過了養老保險基金的總收入,國家養老保險基金歷史上頭一次收不抵支,出現了“財政赤字”。

國內目前的養老保險體制有三大支柱:政府養老保險,企業養老保險,和個人商業養老保險。截止2019年底,政府養老保險佔總養老保障資金的73.4%,企業養老保險佔25.5%,個人養老保險佔1.1%。

由此可見,政府養老保險在國內養老保險體系內佔着舉足輕重的地位。而政府養老保險又分兩部分:城鎮基本養老保險和城鄉居民社會養老保險。截止2020年底,國內政府養老保險體系覆蓋人口將近10億人,基本覆蓋了絕大部分成年人口。從2010年到2019年,政府養老保險基金的收入相比前一年都是增長的,同時也一直大於當年的支出,所以國家養老保險基金每年都有財政盈餘。

中國政府養老保險基金收支餘額變化(億元)

數據來源:人力資源社會保障部(2010-2012年數據只包含城鎮基本養老保險收支餘額,2013-2020年數據包含城鎮基本養老保險和城鄉居民社會養老保險餘額之和)

但是在2020年,政府養老保險基金的收支餘額由2019年近4600億元的盈餘變成了5800多億元的赤字。

當然,2020年是非常特殊的一年。由於疫情,人力資源社會保障部、財政部和税務總局在2020年多次出台文件減免企業社會保險交費,其中就包括減免基本養老保險的單位繳納部分。

這個政策一直延續到2020年底,造成2020年政府養老保險基金收入從2019年的近57000億元下降到近49000億元,收入下降近8000億元。而養老保險基金的支出依然在照常增長,這減少的8000億元收入佔2020年養老保險基金赤字金額的近9成,是基金收不抵支的主要原因。

這個減免繳費的政策到了2021年就取消了,所以今年養老保險基金收入應該會有一個比較大的反彈。而2019年底政府養老保險基金的結餘還有6.2萬億元,再加上去年不錯的投資收益,短期內政府養老保險基金依舊具有足夠的支付能力。

針對現在的形勢,有人提出,中國能否通過增加企業年金和個人養老保險投資的方式來提升整體應對老齡化社會的能力?

我們不妨做一些分析——

和美國這樣的發達國家相比,中國養老體系中企業和個人的養老保障資金所佔的比例大約是四分之一,遠低於美國企業和個人養老資金合計的近90%的份額。主要原因就是國內的人均收入水平和美國還有差距,有錢投資個人養老保險的家庭還是很小一部分。

對於金融企業來説,考慮到中國有能力投資養老保險產品的人羣日漸增加,這確實是一個前景不錯的市場。但是和全社會幾億人的養老需求相比,在老齡化時代全面到來之前,個人養老和企業養老很難取代政府養老保險基金的支柱地位。“未富先老”的確是我國面臨的一個現實困境。

影視作品中的養老問題

而且,美國的個人養老保險產品往往附帶一些税收方面的優惠來鼓勵家庭將部分儲蓄轉移到養老保險上,而國內的類似產品相對於市面上的其他投資產品,如房產、信託、理財等等並沒有明顯的優勢。如果國內的養老金融產品要按照美國的模板進行設計規劃,就需要國家出台相應的税收優惠政策來提升這些產品的吸引力。

就此而言,遠水解不了近渴,要想更好的面對中國養老問題,當前最緊迫的任務還是要進一步完善政府養老保險基金體系。

如何解決政府養老保險基金將要面對的難題?首先是增加養老保險基金的收入。2020年的減免政策在年底就全部結束,這本身就是一個增加基金收入的措施。只是在目前的經濟環境下,我們已經沒有多少進一步增加企業和個人負擔的餘地了。

非但如此,面對複雜的國際經濟形勢,國內説不定還有進一步減少單位養老保險繳費的需要。比如,在貿易戰最激烈的2019年,為了提高企業的競爭能力,國內實施了降低養老保險單位繳費比例的政策,造成當年養老保險基金的總收入增速放緩。結果就是2019年的養老保險基金財政盈餘只有近4600億元,大幅低於2018年的7400億元。

在建立內外雙循環、鼓勵內需的今天,在2019年的水平上再提高企業或者個人的養老保險繳費比例對於經濟運行的負面影響要遠大於正面影響。所以,比較現實可行的方法就是將國企的股份轉讓給養老保險基金,來充實基金賬户上的資產總值,比如國資委在2020年底將1.68萬億的國有企業股份轉給社保基金,大幅度充實了養老保險基金的腰包,像這樣的資產注入以後應該還會繼續進行。

此外,以前我們在分析反壟斷的時候,曾經提到壟斷企業限制競爭,減少消費者的選擇空間,利用自己的地位可以獲得超額利潤。由於外部競爭的原因和某些行業的自身特性,現實中是無法完全避免壟斷企業的出現。但不能避免壟斷企業的出現不等於放任壟斷企業對全社會的經濟利益造成傷害。

由於國內這方面的司法實踐才剛剛開始,目前只有國外的數據可以做一個參考。國外學者對1990年到2010年之間歐美國家反壟斷案件的判決進行分析,由私營企業發起的反壟斷訴訟案件中,統計影響最大的60個案件的最終判決,法院判定的對於原告經濟損失的總賠償金額達到了約350億美元的規模。

按照國外的反壟斷實踐結果,國內對壟斷企業加以監管和限制的時候,針對壟斷企業獲得的超額利潤,也可以考慮建立一個特殊的徵税或者分紅機制,起碼將部分壟斷利潤向養老保險基金進行轉移支付,這樣可以補償一些面對壟斷處於弱勢的消費者的經濟損失,並補充全社會的養老保障需要。

其次是控制養老保險基金支出的增長速度。這方面政策措施的爭議就比較大了。目前國內討論最多的措施是推遲退休,此外還有一個經常提起的措施是建立一個領取養老金的收入上限,即超過一定收入就不能足額領取養老金。

中國目前的法定退休年齡是男性60歲,女性50歲或55歲。而美國沒有法定退休年齡,但是規定65歲以上即可加入聯邦醫療保險(Medicare),而美國許多養老保險會要求申請人最晚70歲的時候就開始領取養老金。

和美國相比,中國的退休年齡的確更低一些,雖然很多人對於提高退休年齡這個措施有不同意見,但是面對老齡化社會帶來的養老保險資金壓力,法定退休年齡的改變恐怕難以避免。最近的新聞也在表明未來的國家政策將會逐步推遲法定退休時間。

北京海淀區,兩位老人在進行志願服務活動,圖自新華網

建立領取養老金的收入上限,這個政策的思路是富人不需要依靠國家養老保險來支持自己的生活消費,因此政府養老保險基金完全可以省下富人的那份養老金,只向收入處於標準以下的窮困申請人發放養老金。

這個政策面對的困難在於很難制定一個恰到好處的收入標準,訂的太高則節省的養老金支出有限,對於解決養老保險基金收支赤字的幫助不大。而收入標準定的太低則傷害到太多人的利益,造成很大的社會負面效果。實踐中核實每個養老保險申請人的收入也是非常繁瑣和容易引發社會矛盾的工作。美國政策圈在2000年初曾經對於這個政策思路進行過激烈的辯論,最終由於爭議太大而將這個提議束之高閣。

面對老齡化社會的養老難題,在設法提高政府養老保險基金收入和控制支出之外,還應該從現在開始就重點解決養老服務產業中存在的問題。

現在老齡人口越來越多,各種專門針對老年人的商業產品和服務也層出不窮。比如,今年年初時東北的疫情中曾經有這麼一個超級傳播事件,一個感染新冠的推銷員組織了一個市場推廣講座,幾十名參加者全部是老年人,由此造成了大規模病毒傳播。

類似上面這樣專門面向老年人的公司目前其實是很多的,但質量良莠不齊,有不少服務內容甚至近乎於詐騙。在社會新聞裏,我們常常看到有老人被這樣的營銷騙局騙走了畢生心血。因此,加大對於老年服務產業的監管,保障老年人羣的資產安全應該成為老齡化社會中各級政府的重要職責之一。

在加強監管的同時,對於養老產業也應該提供更多的政策支持。降低相關企業的税費負擔,鼓勵更多依法經營的企業和資本進入養老產業。尤其是針對中低收入階層的老年人口,希望相關的政策激勵可以促使企業在養老產業也能建立類似社區團購一樣的商業模式,保證質量的同時,降低針對老年人服務的價格,儘可能維持養老金的實際購買力。

此外,國內相當多的基礎設施在建設的時候並沒有考慮到老年人口(以及殘疾人口)的使用問題,比如很多車站、公共廁所和商業建築沒有修建坡度平緩的步道。而已經成為我們日常生活一部分的數字生態也排斥了許多不擅長使用現代通訊設備的老年人。疫情期間有老人由於無法使用手機出示健康碼而被趕下公交車的新聞也曾傳遍全國,補上這一塊服務老年人的基建短板,也是鼓勵養老產業發展的重要組成部分。

根據國家統計局發佈的消息,今年4月份2020年人口普查結果就要公佈了。到時候我們就會對當前中國人口結構有更清晰的認識。人口普查會帶給我們一個最準確的中國社會全景圖:中國將在什麼時候進入老齡化社會,在老齡化社會期間的人口結構將會發生怎樣的變化,我們在什麼時候到達老齡化的高峯等等一系列的問題也將會有一個更明確的答案。面對老齡化帶來的挑戰,留給政策制定者的時間已經不多了。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。