客户神出鬼沒、第一大業務滑坡,曠視科技A股、港股招股書藏兩副面孔

尹哲

觀察者網·大橘財經訊(文/尹哲 編輯/周遠方)究竟誰能率先將碎片化的應用場景轉化為規模化的產業,是擺在每一個AI企業面前的大山。即使他們上市後,也必將持續承受外界對AI落地的質疑。

2019年8月,曠視科技向港交所提交上市申請,打破了AI企業多年來的沉寂。

然而,宣佈赴港上市僅1個多月,曠視科技就被列入美國商務部實體清單。遞交招股書後的曠視科技對上市進程一言不發。最終,熬到上市申請“失效”後,曠視科技低調地將上市目的地改為A股科創板。

不過,觀察者網仔細查看曠視科技的財務數據發現,該公司港股、A股兩份招股書的部分關鍵數據,呈現出巨大差異。

兩份招股書=兩副面孔?

1、營業收入、毛利潤差這麼多?

我們首先注意到,曠視科技招股書中最基本的年度營收就出現了重大分歧。

根據A股科創板招股書,2017-2019年,曠視科技營業收入分別為3.04億元、8.54億元、12.60億元;2020年前三季度,曠視科技營收7.16億元,低於2019年同期。

在港招股書截圖

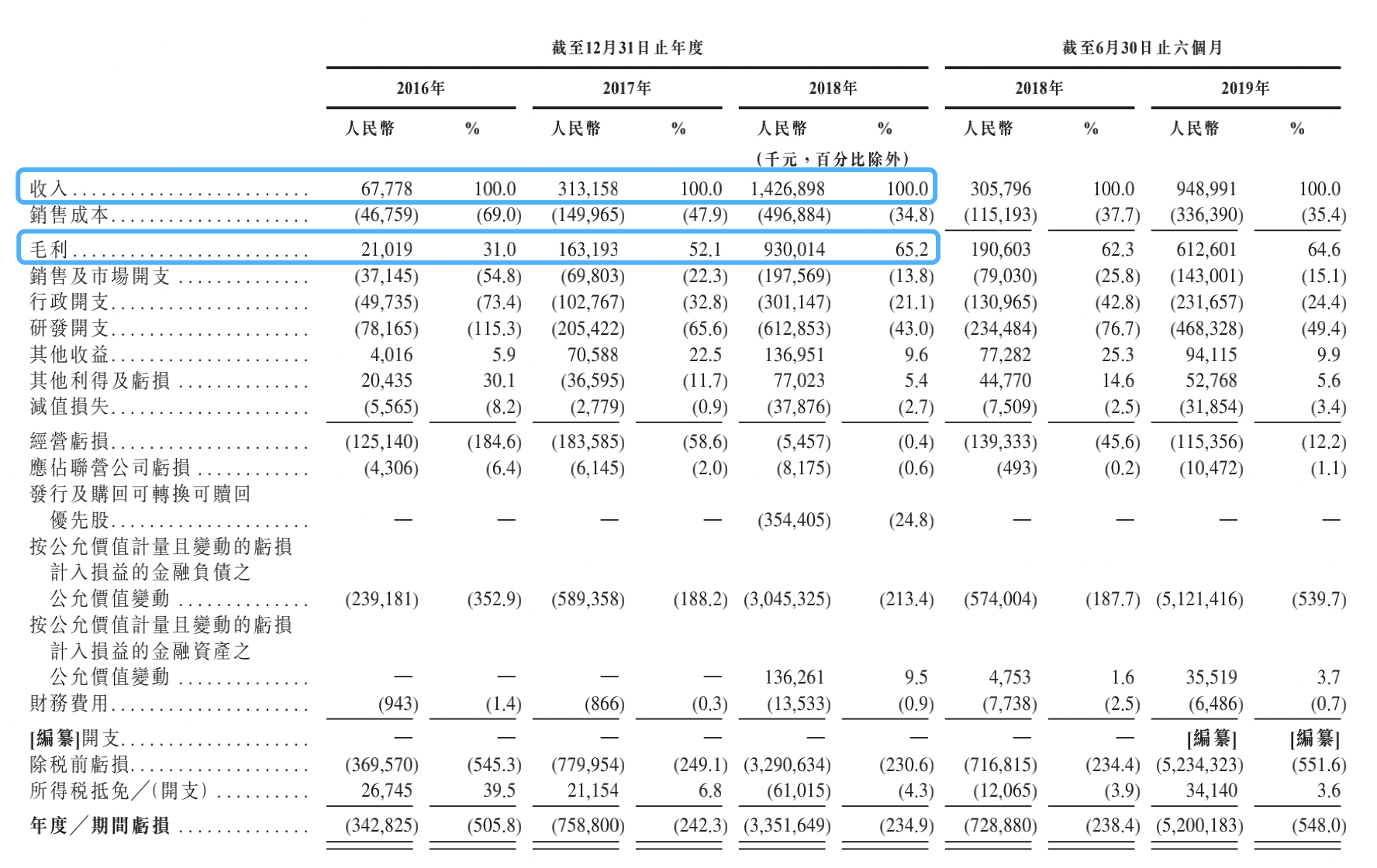

然而,令人意外的是,曠視科技2019年向港交所遞交的招股書卻顯示,曠視2017、2018年營收分別為3.13億元和14.27億元。

一名註冊會計師對觀察者網表示,雖然在港招股書採用的是IFRS準則,不同於科創板招股書依據的財政部的企業會計準則,但後者歷經2014和2017年兩大修改後,基本與IFRS不存在太大差異,所以要根據具體的情況分析。

此外,觀察者網在兩份招股書中發現,不僅營業收入在2018年出現了近5.73億元的巨大分歧,曠視科技在2018年的毛利更是相差近4億元。

另外,根據在港招股書,曠視科技2019年前三季度累計營收為9.49億元,毛利達6.13億元。後一項數據更是大大超過在科創板披露的2019年全年毛利水平——5.36億元。

2、神秘大客户是誰?

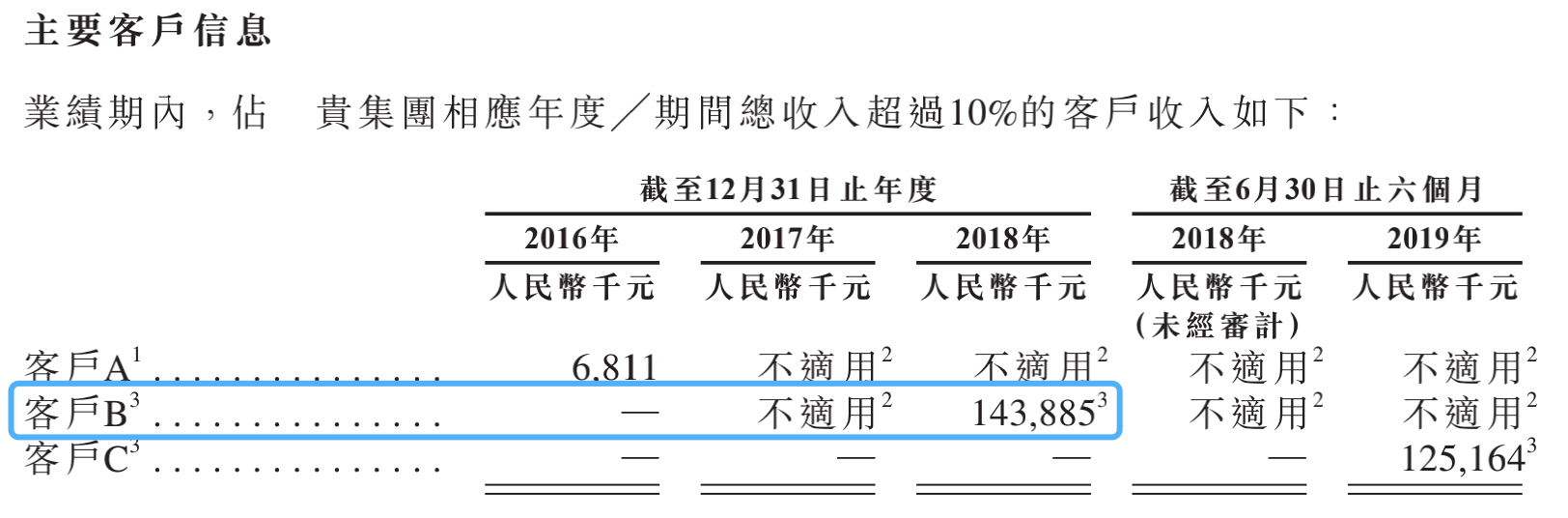

於是,通過比較兩份招股書中披露的客户,觀察者網注意到,在港招股書提到了在2018年一家化名為“客户B”的客户貢獻了近1.44億元營收。

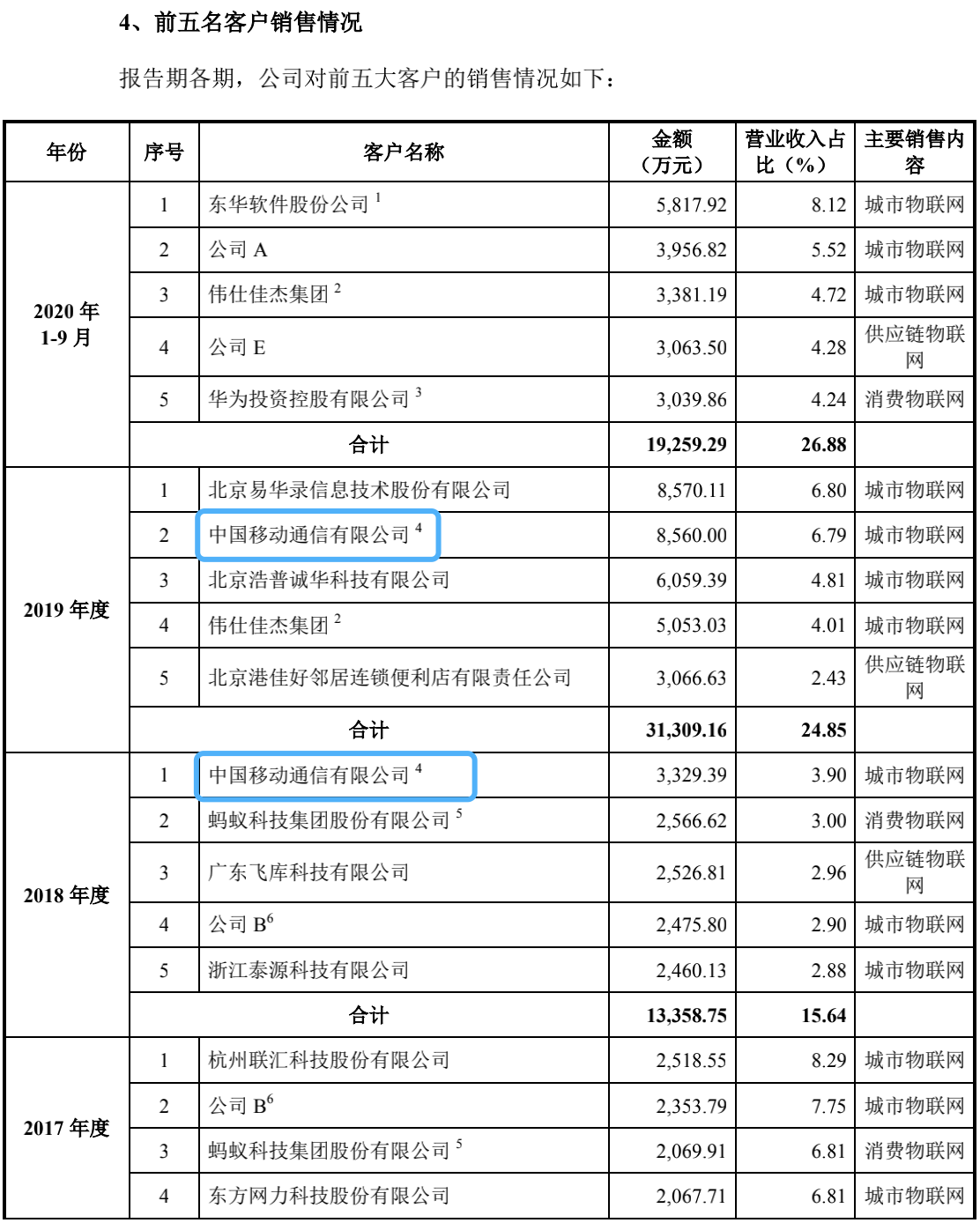

可在科創板招股書中,儘管中國移動同時出現在2018、2019年曠視科技前5大客户中,但前者2018年貢獻收入3329.4萬元,2019年貢獻8560萬元,總計不足1.2億元。

另外,在2017年,中國移動並未進入曠視科技前5大客户,當年後者第5大客户“公司D”貢獻營收總計850萬元。

根據科創板招股書,螞蟻科技集團股份有限公司、廣東飛庫科技有限公司、“公司B”、浙江泰源科技有限公司等貢獻的收入基本為2500萬元的水平。

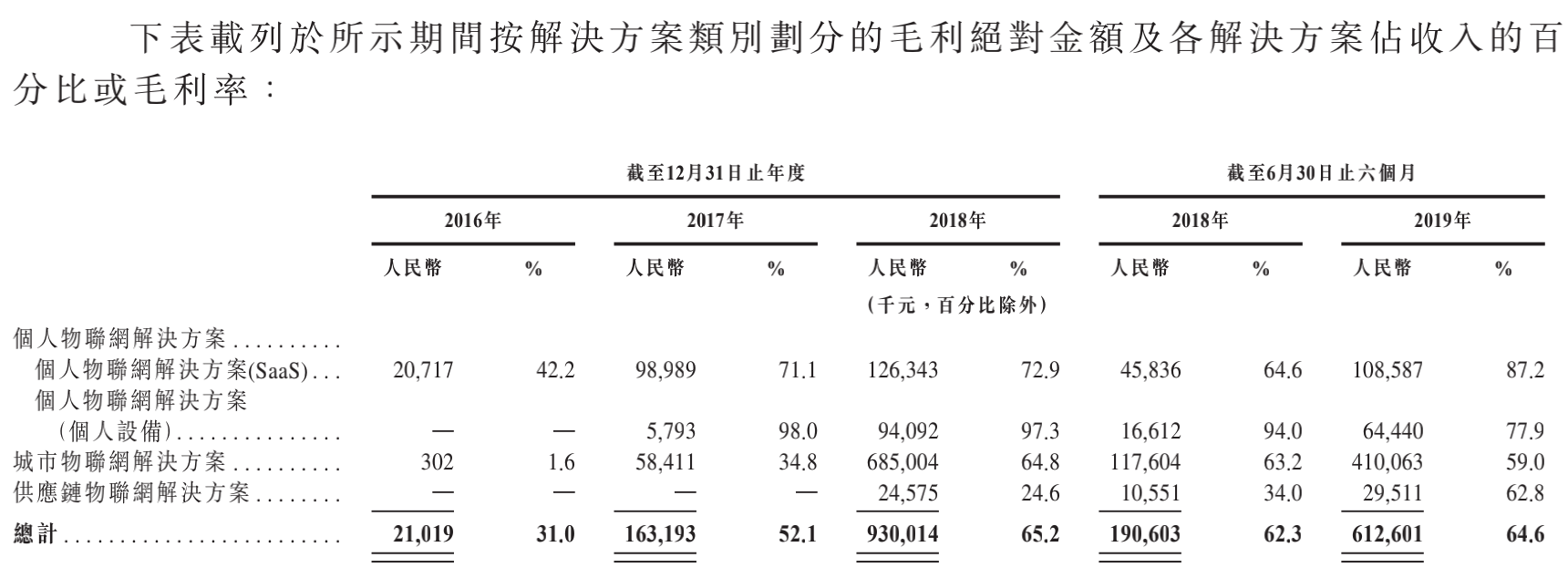

3、城市物聯網收入、供應鏈物聯網毛利率腰斬?

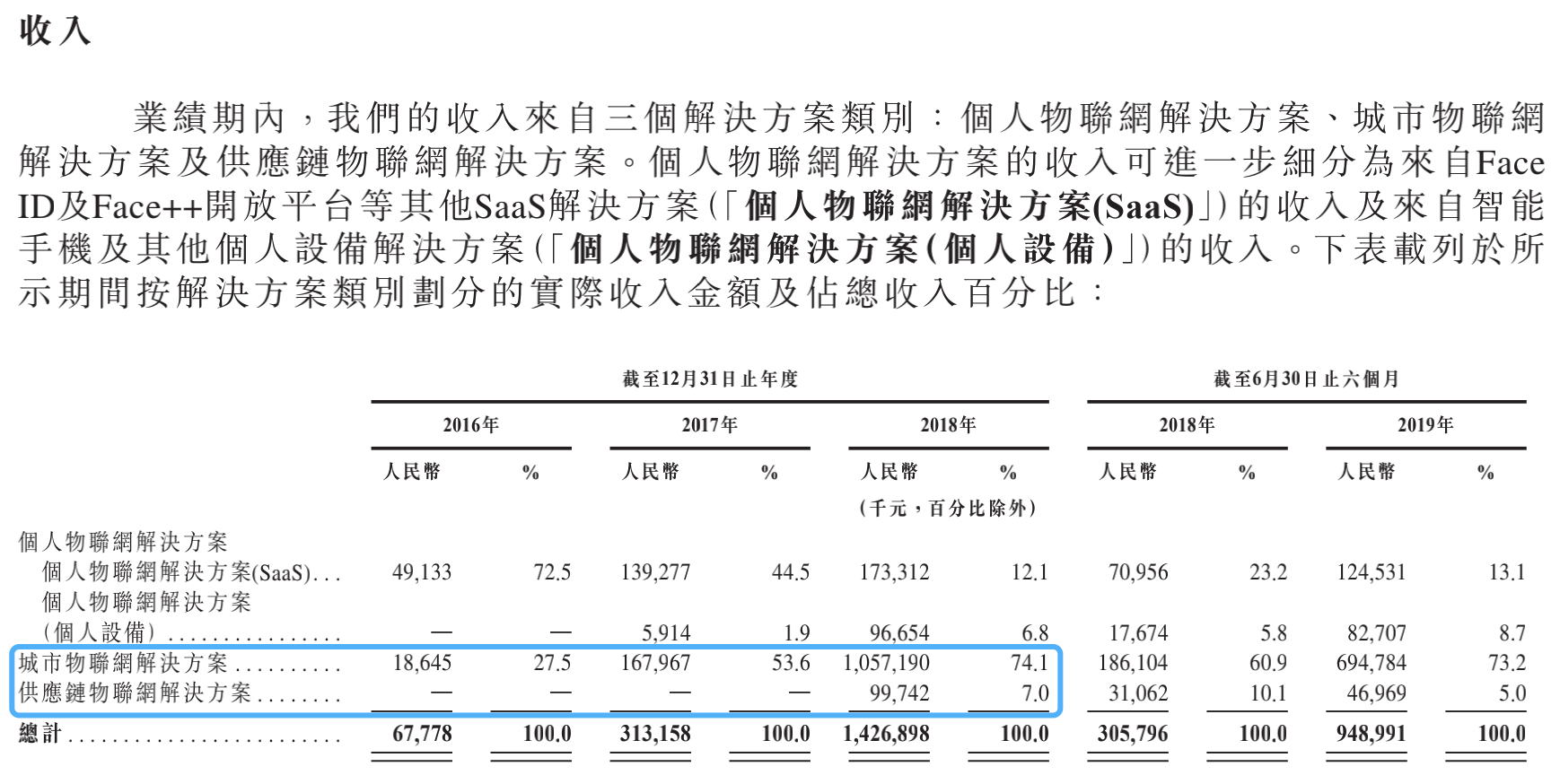

進一步,分業務看,在港招股書披露的2018年曠視科技“城市物聯網”貢獻營收10.57億元,毛利率64.8%,收入佔比74.1%;“供應鏈物聯網”貢獻營收9974萬元,毛利率24.6%。

在港招股書

而在最新的科創板招股書中,同期內,“城市物聯網”僅貢獻收入5.43億元,毛利率57.1%,佔總收入比重為63.56%;“供應鏈物聯網”期內貢獻收入4616萬元,毛利率僅為12.85%。

科創板招股書

對比其他項業務看,在兩份招股書中,“消費物聯網(雲端SaaS類)”業務貢獻營收的數據最為接近,均為1.73億元,毛利率同為72.9%;“消費物聯網(移動終端類)”業務則為9665(在港招股書)v.s. 9184萬元,但毛利率同為97%左右。

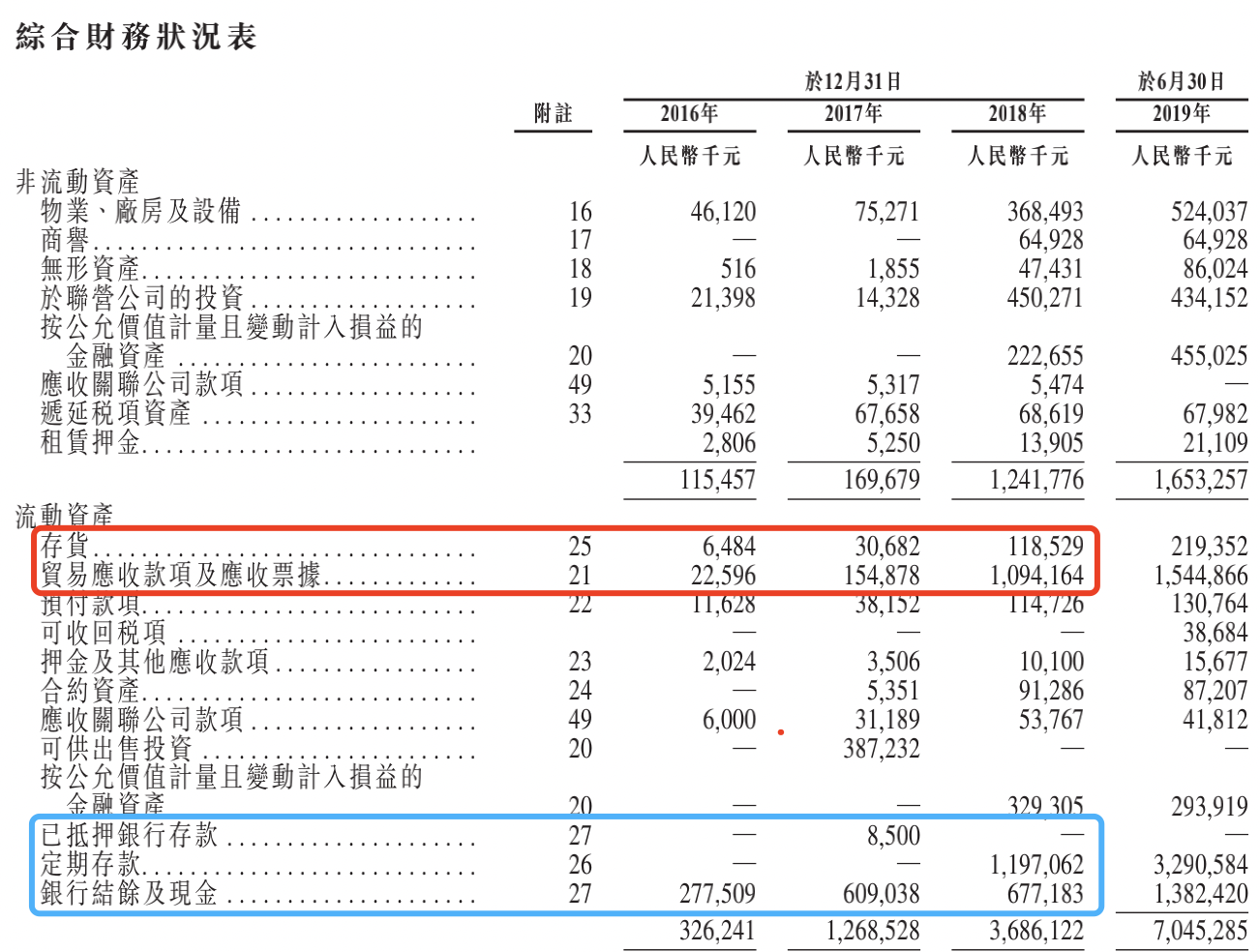

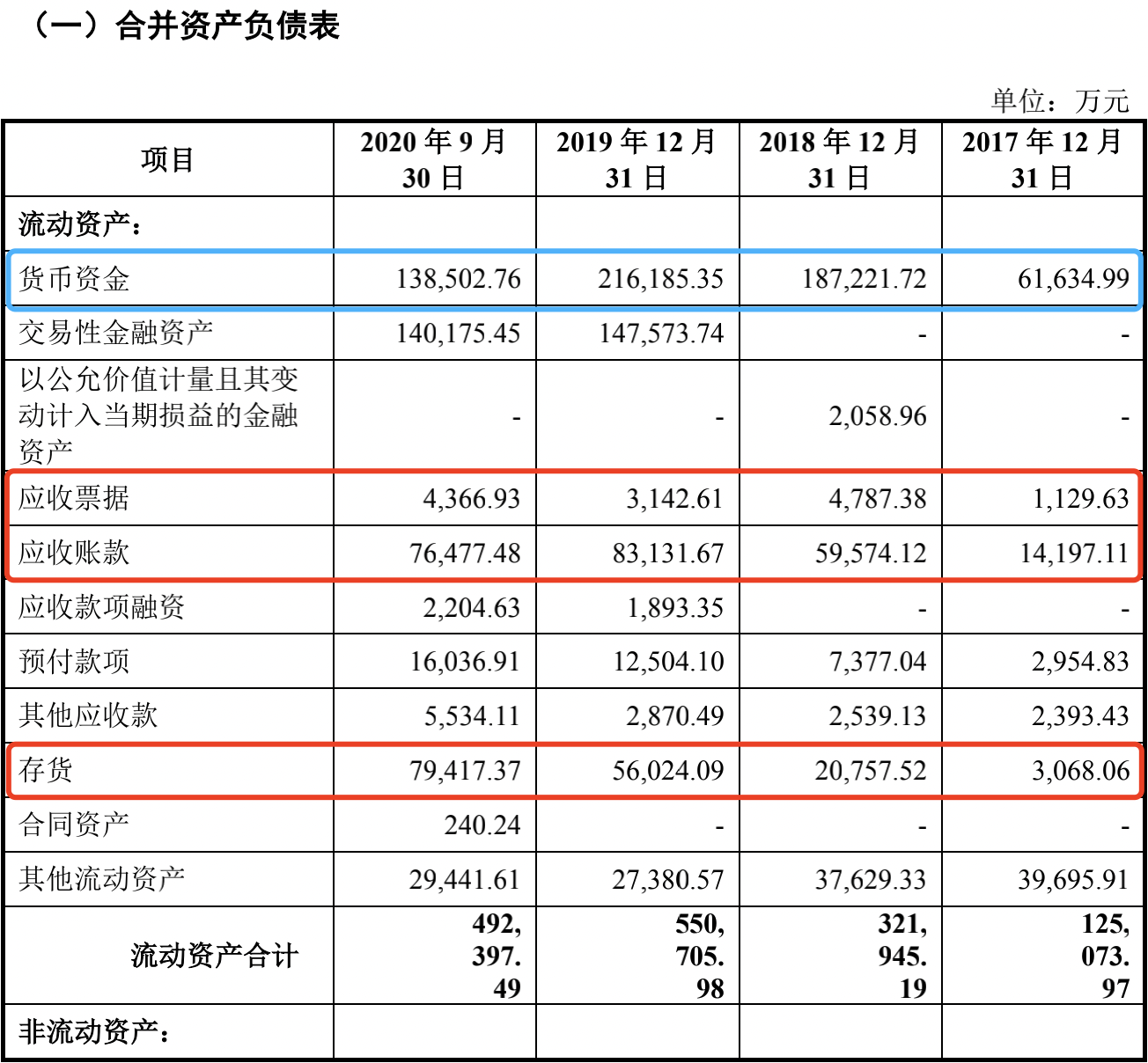

4、貨幣資金、應收款、存貨:到底是不是同一家“曠視科技”

順着上述邏輯推演,如果兩份招股書中是同一家曠視,那截至歷年年底的貨幣資金、應收款、存貨等會計科目是否會出現巨大差異?

在港招股書

科創板招股書

**貨幣資金:**在港招股書披露的曠視科技2017年底為6.18億元、2018年底為18.74億元;科創板招股書同一時間點則分別為6.16億元、18.72億元;

**應收票據+應收款項:**在港招股書披露的曠視科技2017年底為1.55億元、2018年底為10.94億元;科創板招股書同一時間點則分別為1.53元、6.44億元;

**存貨:**在港招股書披露的曠視科技2017年底為3068.2萬元、2018年底為1.19億元,科創板招股書中則分別為3068.1萬元、2.08億元。

通過比較這三項數據在兩個會計年度的差異,有的幾乎一致,有的基本接近,有的差距巨大,到底該以哪一組數據為準?

對於兩份招股書中存在的諸多異同,觀察者網隨後向曠視科技諮詢,但截至發稿,後者仍未對此做出解答。

第一大業務營收萎縮

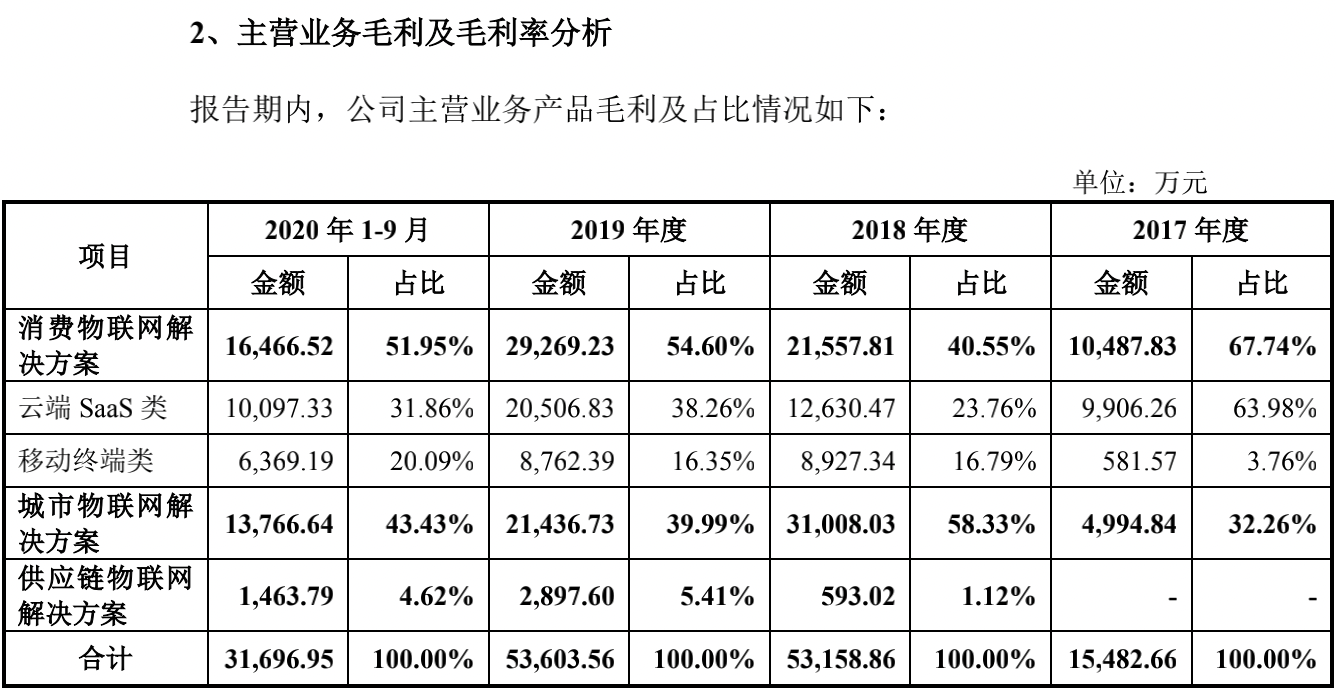

撇下兩份招股書存在的巨大差異,從業務上看,“城市物聯網”業務在2018年已經顯著成長為曠視科技的第一大業務線。

科創板招股書

以科創板招股書為準,曠視科技在上述業務上的營收從2017年的接近1.59億元,到2019年已經突破8.31億元。

然而,2020年前9個月,該業務累計營收僅4.61億元。這一水平不僅可能難以刷新2019年的紀錄,更是與在港招股書中2019年上半年6.95億元的成績差距不小。

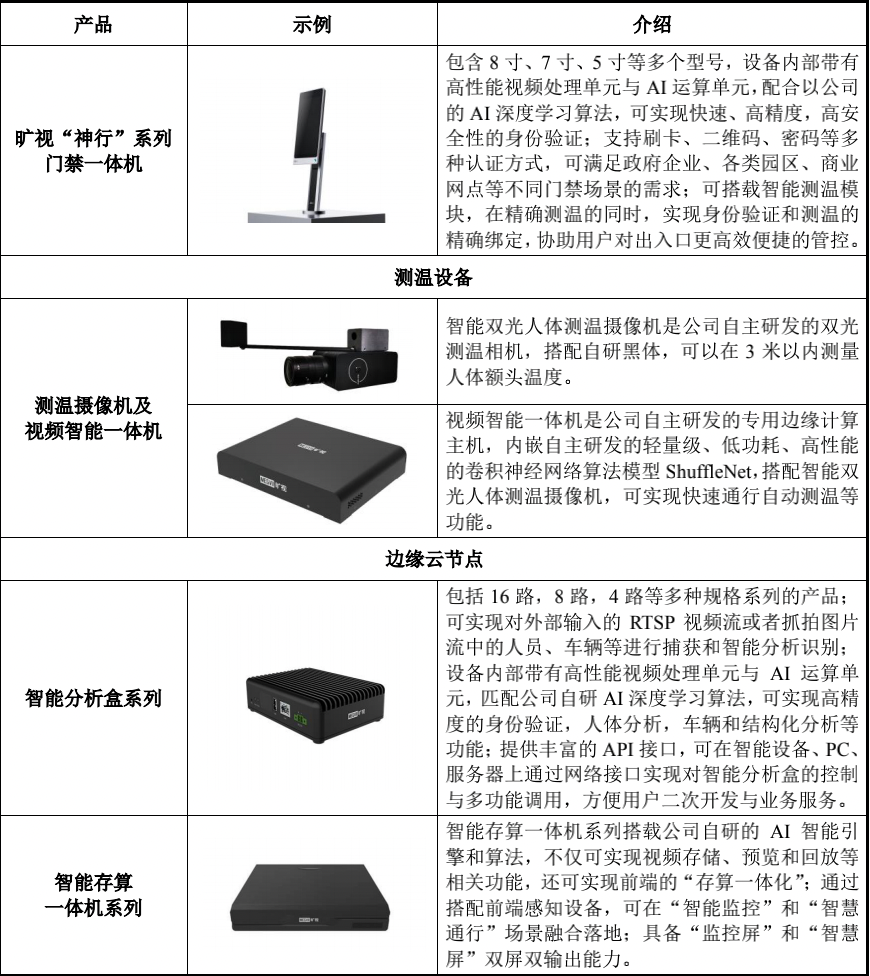

招股書介紹,曠視科技“城市物聯網”於2015年啓動。這項業務的主要落地為網絡攝像機、門禁、測温攝像機、分析盒、存算一體機等產品,用於城市和建築內的管理優化。

科創板招股書

顯然,儘管城市人口增長加大了公共安全管理及交通優化的壓力,各政府部門也會相應增加對智慧城市項目的投入,但是這種投入與國家產業政策和宏觀經濟關聯性較強:如果經濟增速放緩、產業政策調整,相應的投資和需求就會下降。

按照曠視科技的計劃,此次科創板IPO扣除發行費用後將募資60.18億元,用於:

基礎研發中心建設項目(22億元);

AI視覺物聯網解決方案及產品開發與升級項目(11.22億元);

智能機器人研發與升級建設項目(5.8億元);

傳感器研究與設計項目(8.56億元);

補充流動資金(12.6億元)。

上述對募集資金用途的介紹,顯然比在港招股書中陳述的更加清楚:

“募集資金將用於提升技術及研發實力,包括聘用頂尖人工智能科技人員,進一步優化Brain++以及招聘留任工程專家。進一步鞏固算法優勢。動用一定比例資金建立數據中心。動用一部分資金進一步豐富解決方案種類。”

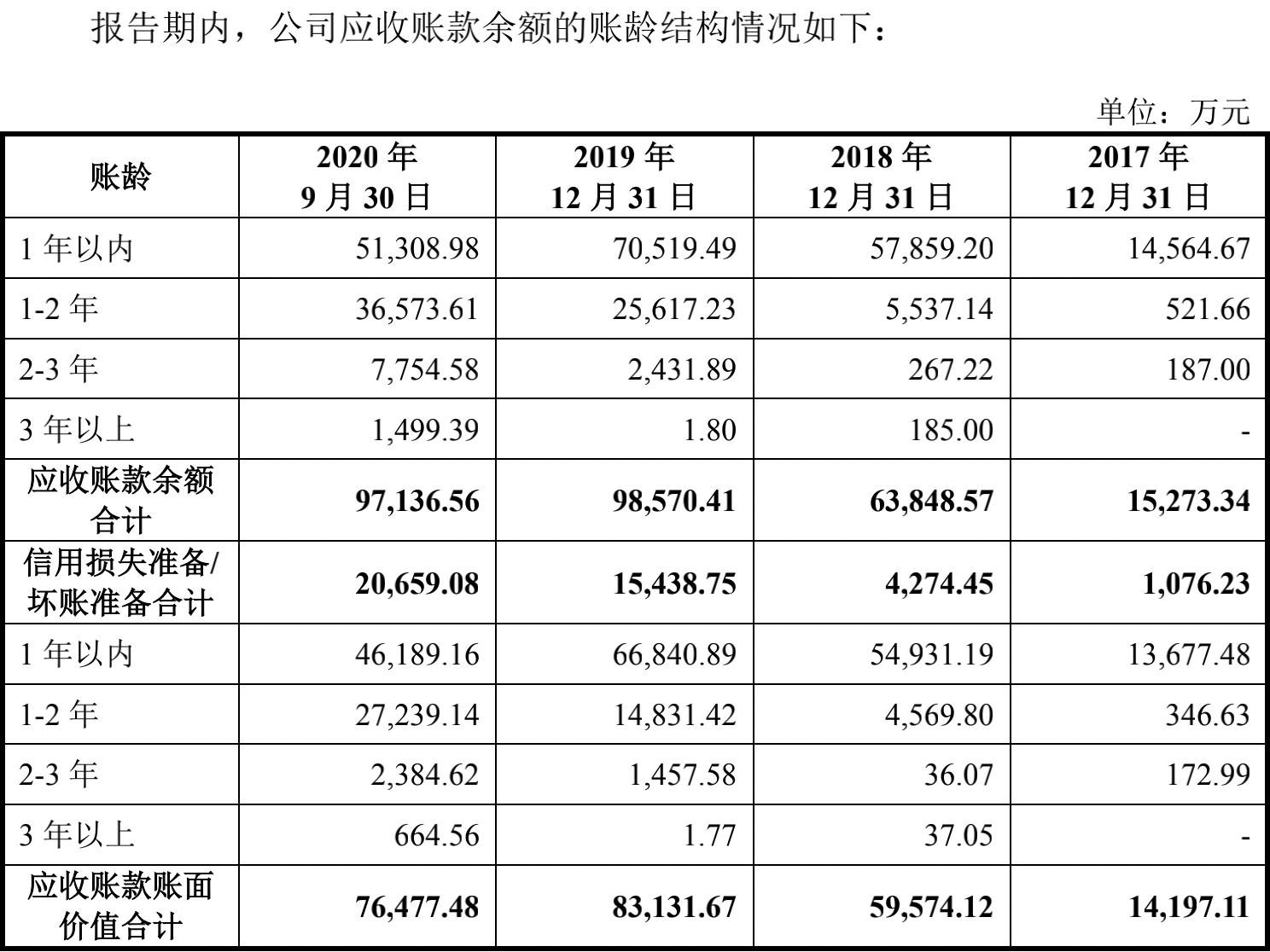

超一年期應收賬款劇烈攀升

與依圖科技類似,曠視科技的應收賬款也是不小的風險點。

以科創板招股書為準,截至2017-2019年末,曠視科技應收賬款分別為14197萬元、59574萬元、83132萬元。

同期內,曠視科技營業收入分別為3.04億元、8.54億元、12.60億元,應收賬款/營業收入的比例分別為47%、70%、66%。

然而,自2017年以來到2020年三季度末,曠視科技1年內應收賬款的餘額佔比分別為96.34%、92.21%、80.40%及60.40%,賬齡一年期以上的應收賬款佔比顯著攀升。

可見,曠視科技2017-2018年的狀況還是非常不錯的,2019年開始,回款速度就突然踩了剎車,風險在增加。

同一時期,曠視科技經營活動產生的現金流淨額始終為負,分別為-16796.08萬元、-74726.35萬元、-159146.47萬元及-81831.29萬元。

曠視科技給出了與依圖科技相似的答覆稱,受疫情影響,部分客户回款較慢。另外,該公司第一大業務“城市物聯網”收入規模增長,回款週期長。

曠視科技科創板招股書

依圖科技科創板招股書

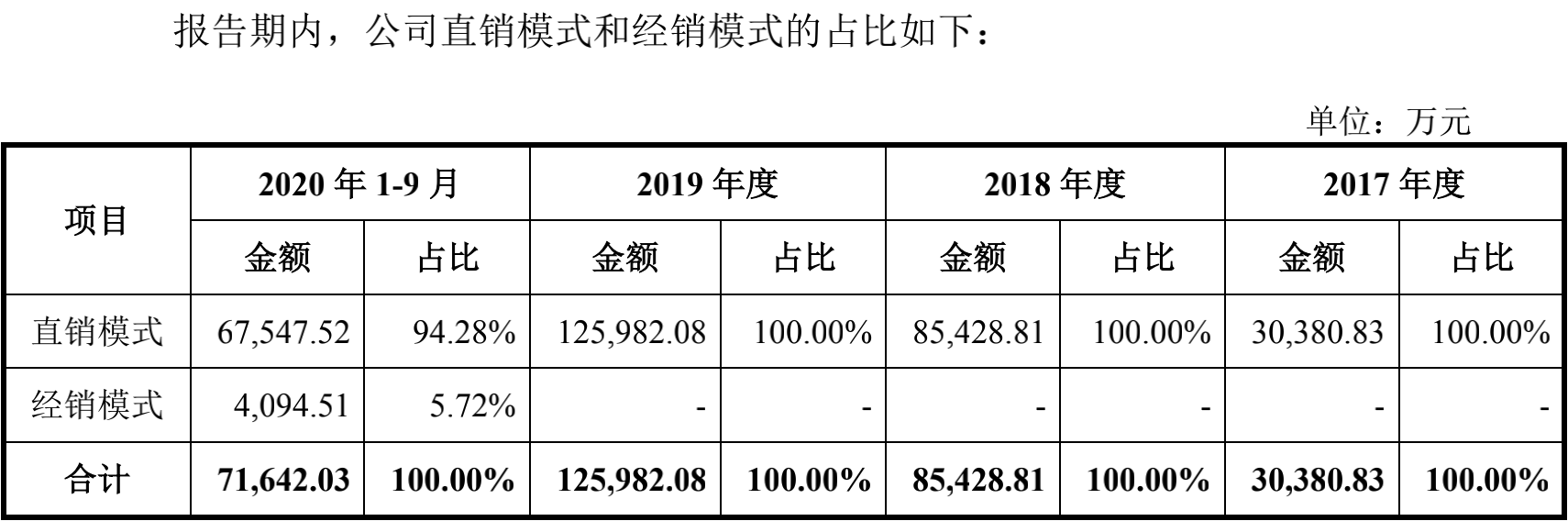

與依圖科技不同,曠視科技的銷售基本全是直銷模式,經銷模式直到2020年才開始出單,但前三季度收入佔比僅為5.72%。

曠視科技稱,其不存在嚴重依賴少數客户的情況。

商業化落地重點:機器人

雖然同樣發家於計算機視覺算法,但“AI四小龍”選擇的進階路徑存在明顯差異。

商湯科技把自身定位於“算法工廠”,在WAIC 2020大會上,這一家唯一沒有公開上市計劃的“小龍”不僅啓動了臨港超算中心的建設,更是直接將算法開源,並表示未來將繼續開源更多算法。

雲從科技是“四小龍”中成立最晚的一家,業務主要為“人機協同操作系統”、“人工智能解決方案”兩項,是一家非常“軟”的企業。

依圖科技則希望把自己打造為一家芯片企業。在本次募集共計75億元的IPO計劃中,將把其中的23.2億元投進“新一代人工智能IP及高性能SoC芯片項目”上。

曠視科技在成立之初就獲得了阿里巴巴的支持。

不僅第一大股東是螞蟻集團的間接全資子公司API (Hong Kong) Investment Limited,阿里巴巴集團間接全資子公司Taobao China Holding Limited持股比例為 14.33%,是第二大股東。“阿里系”表決權比例合計為12.27%。

因此,在“供應鏈物聯網”業務上,就不得不提曠視科技旗下的物流機器人,也就是我們常在電視上看到的無人貨倉裏忙碌的小傢伙們,這裏麪包括以二維碼導航、以激光SLAM算法導航、以視覺SLAM算法導航的物流機器人,還有以激光SLAM導航的叉車,視覺算法賦能的堆垛機等物流硬件。

受疫情影響,2020年前三季度,機器人業務所隸屬的供應鏈物聯網營收達5367萬元,超過2018年全年,佔2019年全年營收比重的77%。

同期內,雖然供應鏈物聯網業務收入佔比較2019年全年以有所提升,但仍然較低,僅為總收入的7.49%。

總結

近一年多的時間裏,海天瑞聲、雲知聲、依圖科技、雲從科技、雲天勵飛等先後向科創板遞交招股書,徹底掀起了AI企業上市融資的高潮。

作為與曠視科技並稱為中國計算機視覺“AI四小龍”的依圖科技和雲從科技,目前均已進入問詢階段。

然而,就在大家都翹首期盼“AI視覺第一股”將呼之欲出時,IPO進程略微領先的依圖科技突然在3月12日宣佈中止科創板審核。

科創板網站截圖

據瞭解,依圖科技中止審核的原因與其紅籌架構相關:因是存在協議控制架構的紅籌企業,此次中止主要因為發行人和保薦機構需要較長時間落實規則和監管的核查等要求,主動向上交所提出了中止申請。

無獨有偶,3月12日晚獲科創板上市受理的曠視科技也是紅籌架構。這家同樣在開曼羣島設立的有限公司,主營業務收入主要分佈在中國境內,屬於紅籌股的範疇。

除此以外,曠視科技此次科創板IPO還具有三個與依圖科技相同的特徵:

1、發行CDR(存託憑證)而非股票:擬發行不超過2.53億股B類普通股股票,作為轉化CDR的基礎股票,1股等於1份CDR,最終發行CDR不超過2.53億份。

2、承銷商有超額配售權。此次超額配售發行的股票不超過首發股票數量的15%。

3、存在AB股架構——同股不同權。此次曠視科技發行的B類股票,在股東大會上行使表決權時,每股B類股份擁有1份表決權,每股A類股份擁有10份投票權。

另外,與依圖科技類似,曠視科技的實際控制人不只1人,也不是2人,而是3人,分別為印奇、唐文斌、楊沐。

他們均就畢業於清華大學計算機科學實驗班——姚班。

姚期智。資料圖

説起姚班,就不得不提創辦者姚期智。2000年,姚期智獲得“圖靈獎”。這一被稱為“計算機的諾貝爾獎”的獎項一年只選一位科學家。

放棄美國綠卡回國後的姚期智於2005年創立姚班,取名“清華大學計算機科學實驗班”,創立15年僅收取了400多號學生。

2011年10月,印奇等三人聯合創立北京曠視科技有限公司;

2019年5月,三人簽署《一致行動協議》,合計控制曠視科技2.4億股A類股份,佔總股本的16.83%,合計控制曠視科技表決權的比例達到70.28%。

與依圖科技類似,作為控股股東、實際控制人的印奇等三人承諾,不僅上市後3年不減持,同時承諾曠視科技不盈利就不會減持。

然而,年年鉅虧、未來數年可能仍將持續虧損的AI企業們,上市之路可謂荊棘密佈:

2019年4月就申請科創板上市的海天瑞聲,先後遭遇上交所四輪問詢。

外界分析,這四輪聚焦於海天瑞聲核心技術、募資用途和採購業務等的問詢,很可能是導致海天瑞聲在3個月後撤回申請材料、終止審核的直接原因。

2月19日,上交所終止對雲知聲的科創板上市審核。雲知聲去年11月遞交招股書後不久,就遭到外界質疑其數據造假。甚至其在語音識別領域的老大哥——科大訊飛更是直接戳穿前者招股書中市場份額等數據失實。

終止審核後,雲知聲方面表示:“先發展業務,再看看。”該公司認為第一要務是抓緊時間把業務做好,但不會放棄IPO,未來會適時考慮重啓。

被譽為中國計算機視覺“AI四小龍”的另外兩家——依圖科技和雲從科技,前者均已進入問詢階段,但IPO進程略微領先的依圖科技突然在3月12日宣佈中止科創板審核。

“AI視覺第一股”的爭奪戰中,仍未決出最終的勝負。

由於高研發支出,AI企業的研發投入往往佔據了期內營收的絕大部分份額,甚至超過當期收入。

在2017年、2018年、2019年裏,曠視科技的研發投入分別為2.02億元、6.06億元、10.35億元,而2020年前三季度,研發投入超過7億元,研發人員超過1400人,在員工總數中的佔比超過52%。

再加上優先股公允價值變動損益,包括曠視科技在內的AI企業,均存在歸母淨利潤大虧,甚至虧損額度驚人的景象。

值得一提的是,曠視科技經營現金流始終為負,究其原因,應收賬款、存貨等均從2018年開始顯著放大,不得不靠融資維持經營,赴港上市未果後轉投科創板也是必然。

本文系觀察者網獨家稿件,未經授權,不得轉載。