康鵬科技科創板IPO遭否:主營業務疲軟,客户變對手前景堪憂

尹哲

觀察者網·大橘財經訊(文/尹哲 編輯/周遠方)研發投入常年不及營收的10%、去年經營活動現金流突然暴跌至6400萬元,儘管康鵬科技號稱是打破國外壟斷的電解質生產商之一,但也非常低調地將上市目標選在了科創板的“最低處”。

3月17日,上交所科創板召開2021年第18次上市委員會審議會議,審議上海康鵬科技股份有限公司(下稱:康鵬科技)等企業的首發申請。結果顯示,康鵬科技未獲上市委通過。

科創板網站截圖

康鵬科技在招股書中自稱其不僅打破了國外技術壟斷,實現了LiFSI的國產化,還牽頭制定了雙氟磺酰亞胺鋰鹽行業標準。

然而,主營業務年年下滑、大客户過度集中、下游客户變身對手、環保問題突出等質疑,都給康鵬科技能否順利過會蒙上陰影。即使順利上市,7億元的募資總額究竟又能讓他走多遠?

最大業務拖累收入,還追加投資?

康鵬科技為含氟精細化學品製造商,主營業務有三:顯示材料、新能源電池材料及電子化學品、功能性材料及其他特殊化學品(醫藥化學品、有機硅材料等)。

2018至2020年,康鵬科技顯示材料收入分別為3.83億元、3.25億元、3.09億元,金額逐年下降,佔總收入的比重分別為56.34%、49.5%、51.59%。

根據披露,該公司銷售的顯示材料包括液晶單體和液晶中間體。期內,液晶單體的收入佔比分別為88%、76%、78%。

由於單一液晶材料的性能無法達到光學特性、工作温度、驅動條件等使用要求,液晶材料配方中常需要混合10至20種不同的液晶單體以形成液晶混晶。

而混晶的技術難度較大,目前的生產主要由三大國際巨頭——德國默克、日本JNC、日本DIC主導。2018年,三者控制着全球市場超過80%的液晶混晶供應。

由此造成的結果是,康鵬科技客户集中度頗高,議價能力一般。

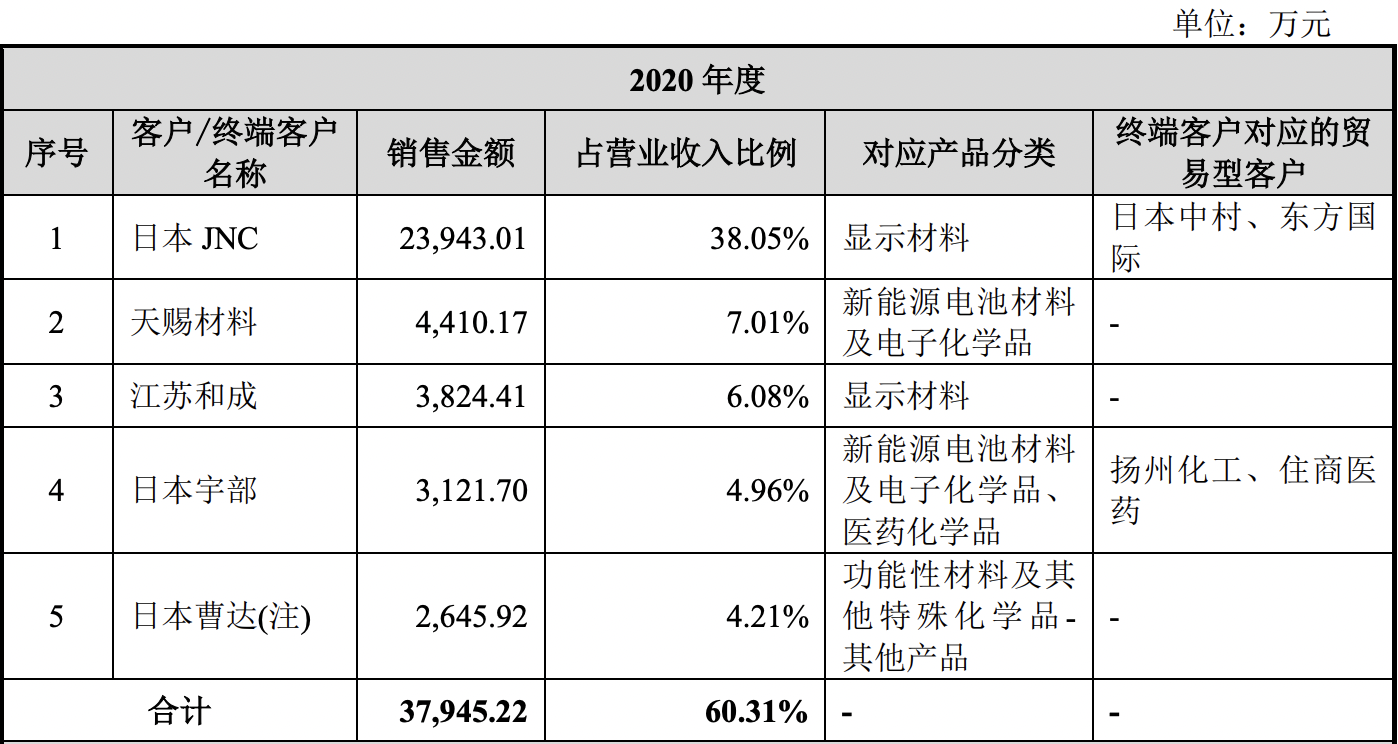

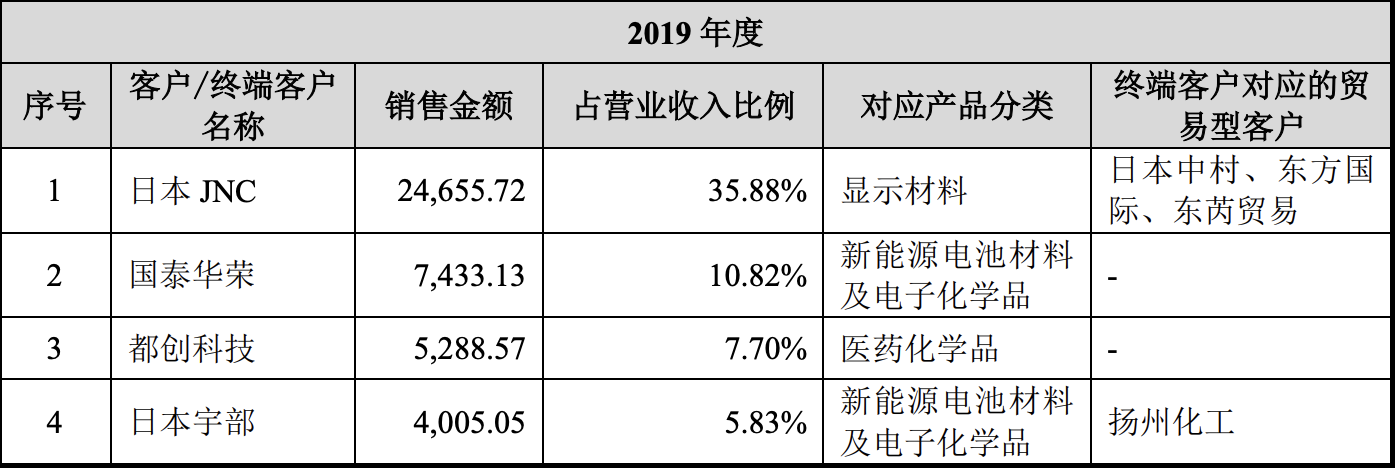

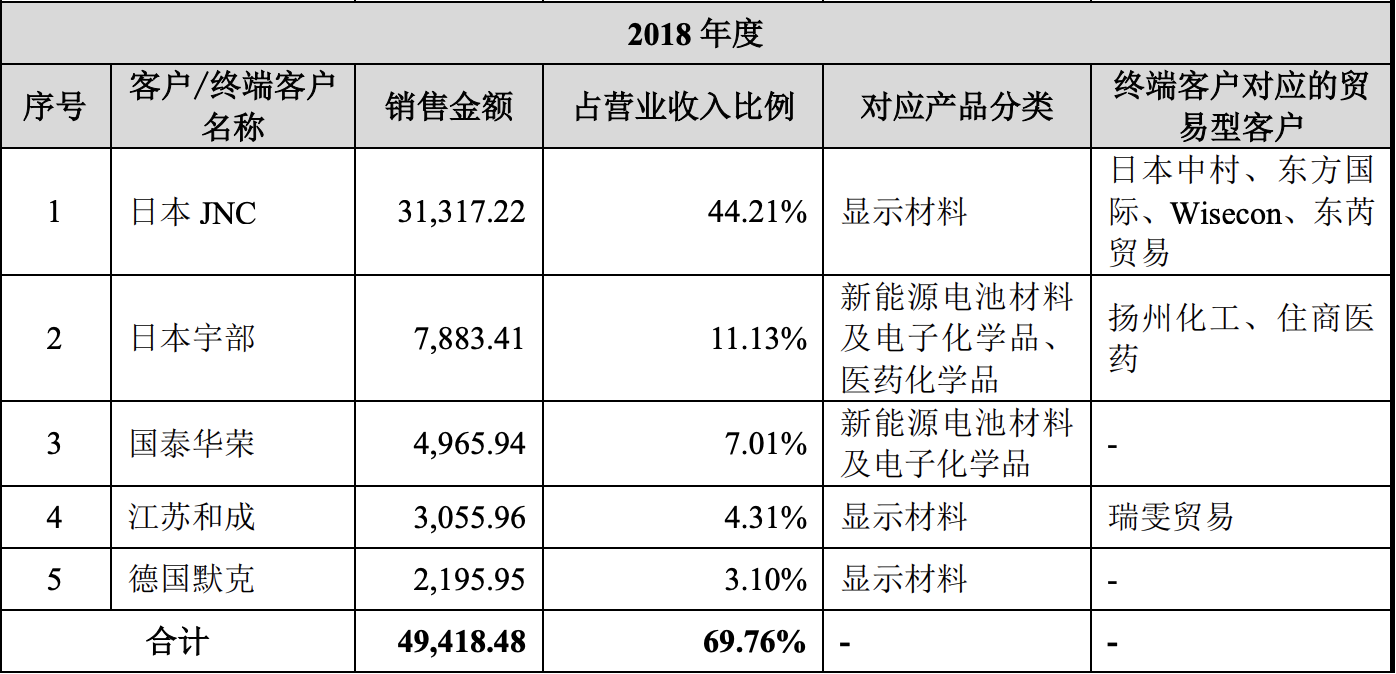

在康鵬科技2018-2020年的前五大客户中,顯示材料核心客户——日本JNC貢獻的收入分別為3.13億元、2.47億元、2.39億元,雖然金額逐年遞減,佔總營收的比例分別為44.21%、35.88%、38.05%,但始終佔據前者第一大客户的身份。

眾所周知,近年來,液晶面板價格壓力不斷向液晶材料領域傳導,液晶材料企業成本壓力越來越大。

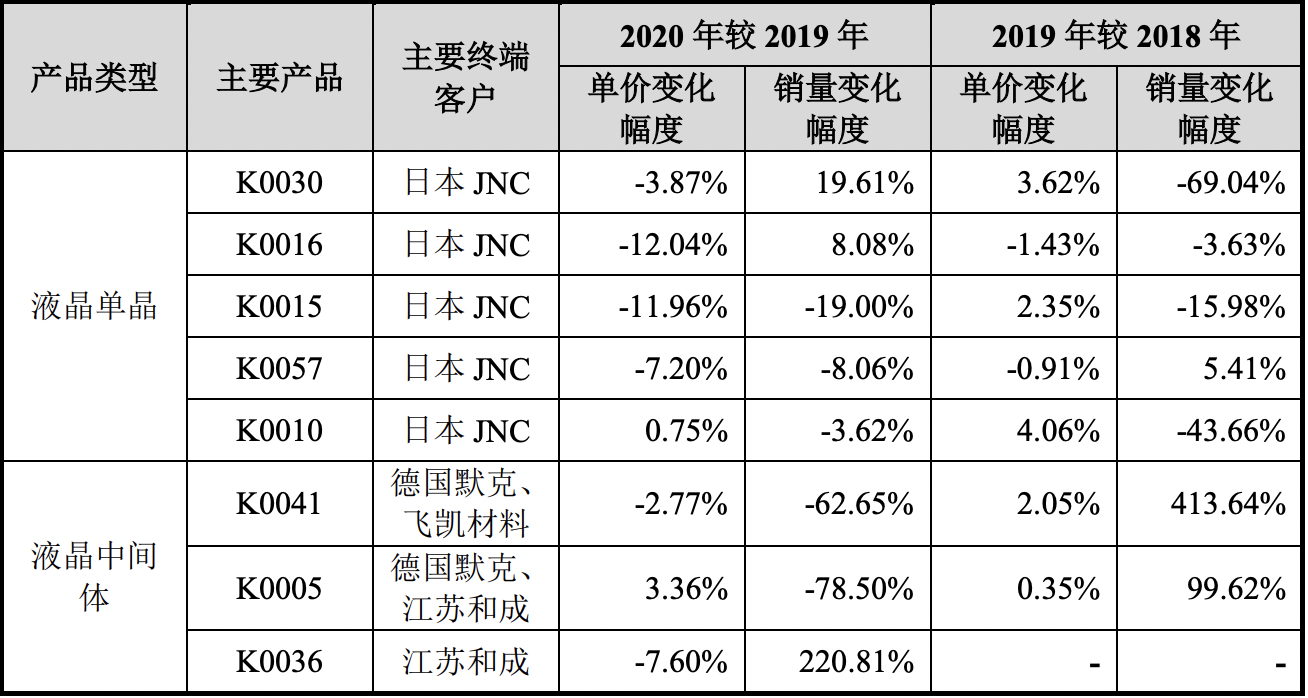

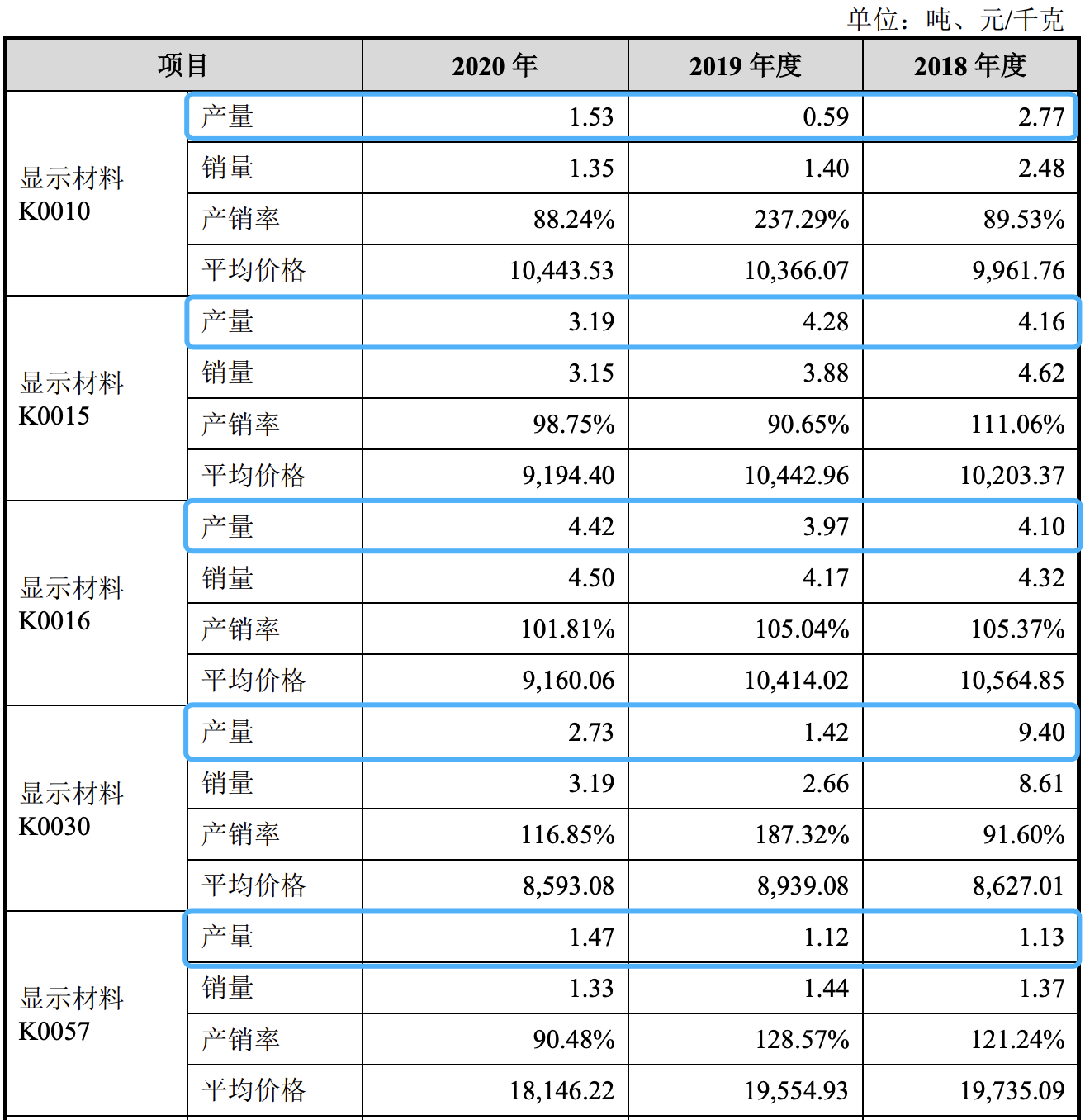

根據披露,康鵬科技主要生產和銷售的5種液晶單體,其價格幾乎都在2020年出現了較為劇烈的下滑。

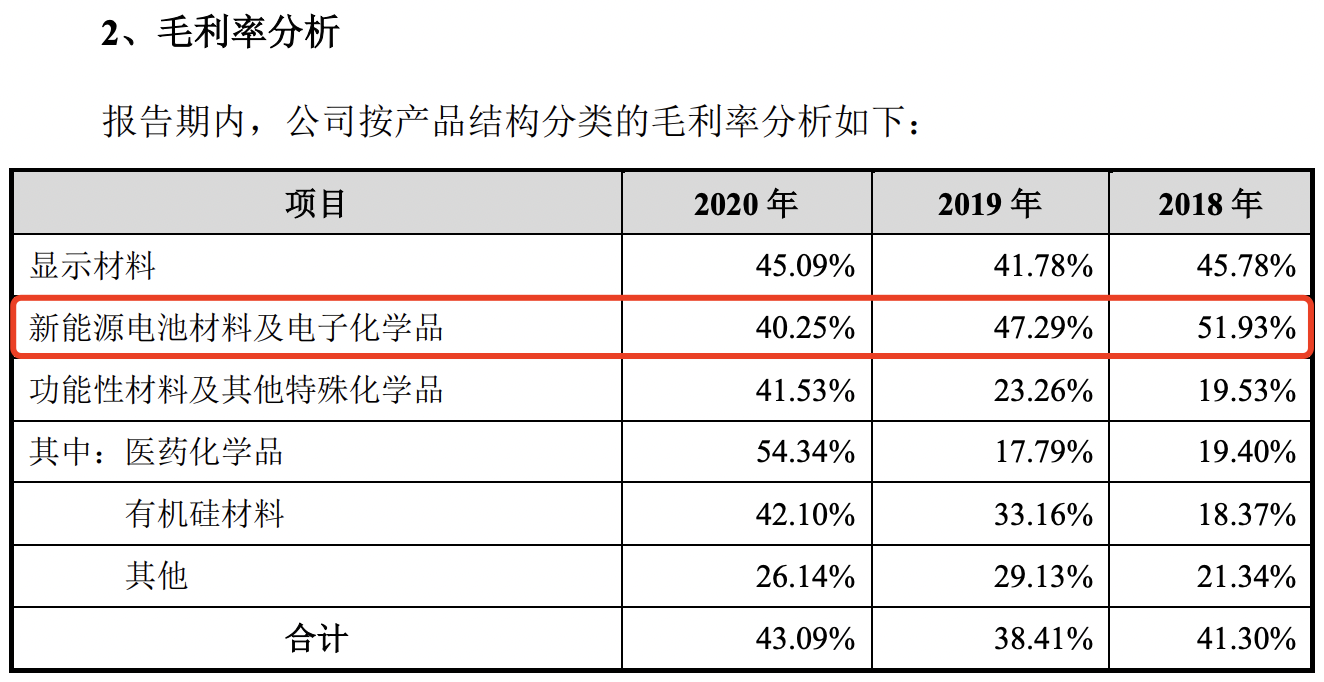

作為主要的毛利來源,顯示材料在康鵬期內佔主營業務毛利總額的比例也在逐漸下降,分別為 62.46%、53.84%和 53.88%。

康鵬科技解釋稱,造成單價下降的主要原因,是由於下游顯示面板行業競爭加劇、技術成熟導致價格下降傳導所致。

由此可見,儘管國內各液晶材料企業擅長生產的單體不同,但客户集中不僅拖累了康鵬科技的議價能力,顯示產業下行更對其未來的盈利增長產生不利影響。

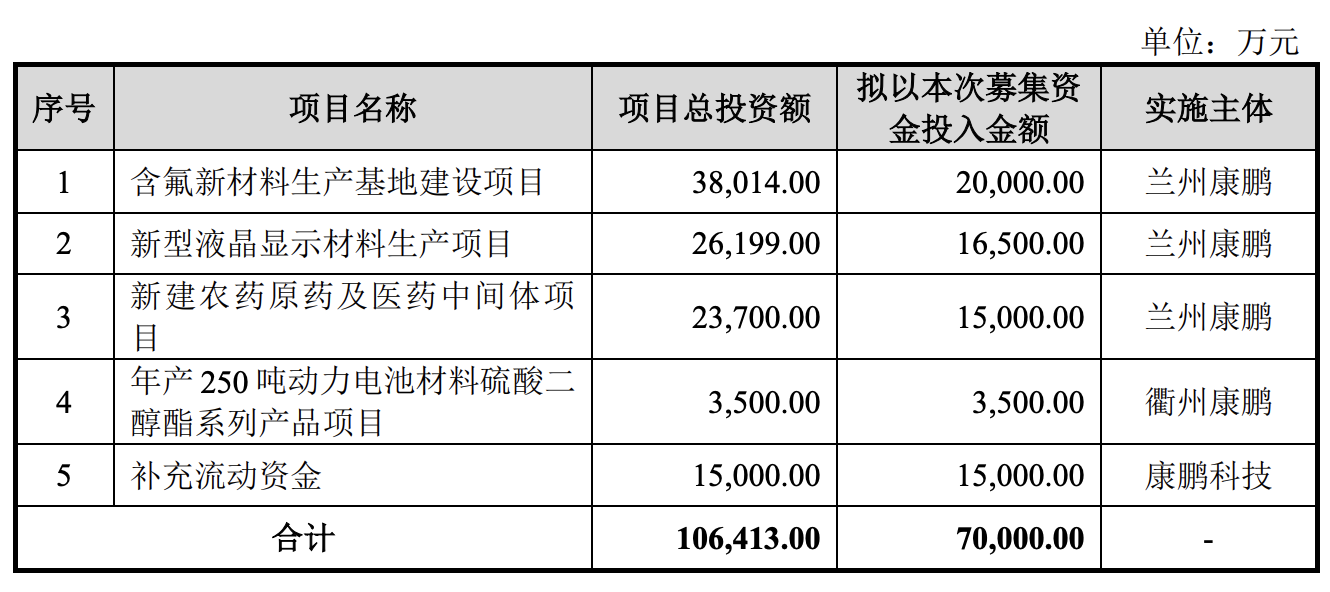

按照原本的IPO募資計劃,康鵬科技將向新型液晶顯示材料生產項目投資1.65億元。該項目總投資額達2.62億元。

觀察者網注意到,從產能上看,康鵬科技2018-2020年的液晶單晶的產能始終維持在35.17噸/年的水平。

然而,經計算,該公司5種顯示材料在同期內的總產量分別為21.56噸、11.38噸、13.34噸,產能利用率僅為61.3%、32.4%、37.9%。

與此同時,在銷量上,期內總銷量分別為21.4噸、13.55噸、13.52噸,同樣日趨低迷。

產銷規模持續下滑,康鵬加碼顯示材料投資有無必要值得深思。

新能源產品單一,對手起量後毛利率驟減

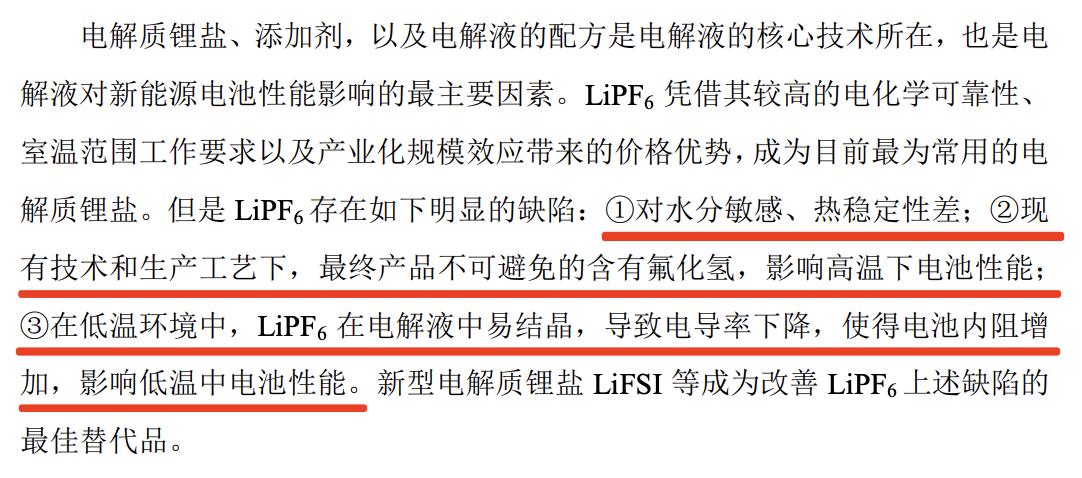

2013年,康鵬科技進入新能源電池材料行業。該公司提到,隨着新型電解質LiFSI(新型電解質鋰鹽雙氟磺酰亞胺鋰鹽)產品的爆發,前文所提到的“客户過於集中”有所緩解。

根據介紹,LiSFI可以改善目前使用最廣泛的電解液電解質LiPF6的諸多缺陷:如果將LiFSI作為電解質,與LiPF6配比加入電解液中,可以顯著提升新能源電池的低温性能、循環壽命等多個關鍵指標。

尤其在新能源汽車產業對新能源電池能量密度要求的不斷提升、正極材料高鎳化發展等趨勢下,LiFSI、雙三氟甲基磺酰亞胺鋰(LiTFSI)等材料開始應用於電解液的配置中,從而達到適應電池能量密度提升、進一步提高電池全方位電化學性能的目的。

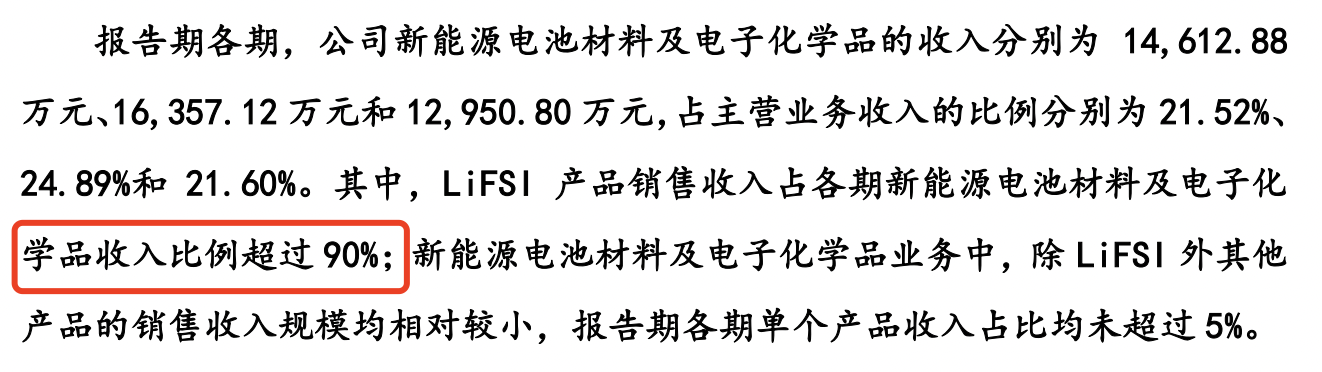

雖然表面上看確實新增了較大的客户,然而,觀察者網發現,由於LiFSI佔據該項業務收入的90%以上,隨着下游客户自建LiFSI生產線,康鵬科技在這一領域的領先已不再顯著。

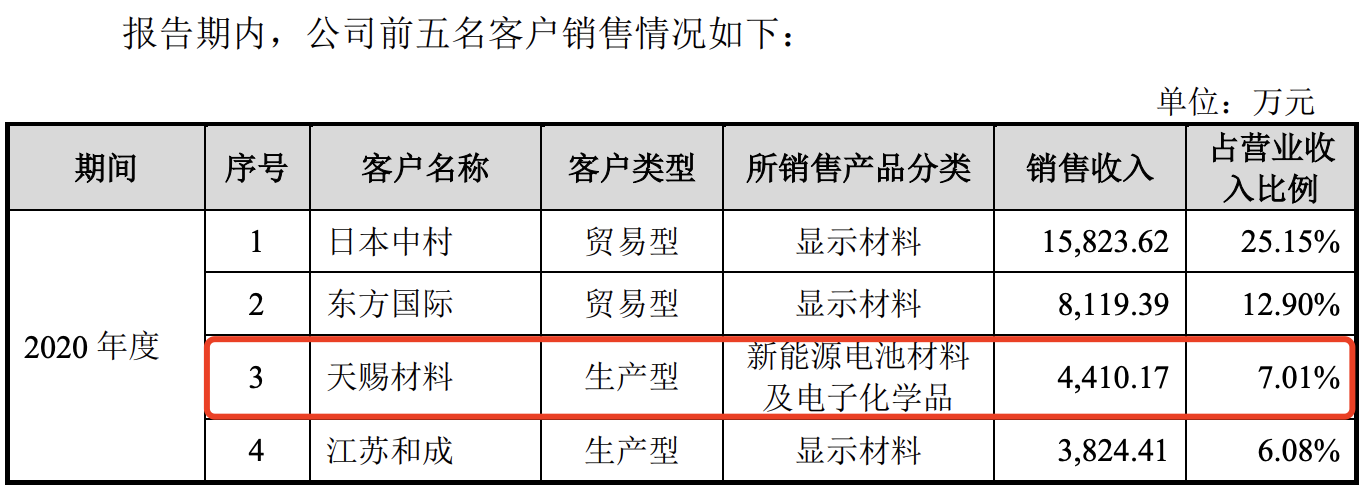

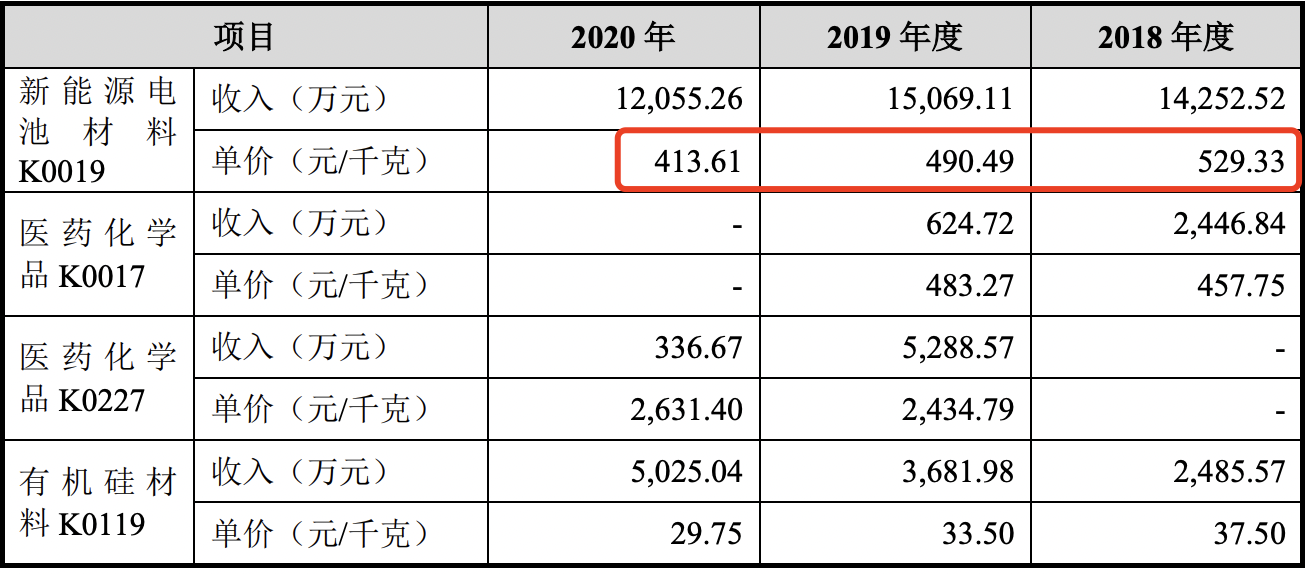

根據披露,2018-2020年,康鵬科技新能源電池材料及電子化學品的收入分別為1.46億元、1.64億元、1.30億元,佔總收入的比重分別為21.52%、24.89%和21.60%。

其中,LiFSI產品銷售收入佔該項大類業務收入的比例超過九成,其他單品的收入佔比則均未超過5%。

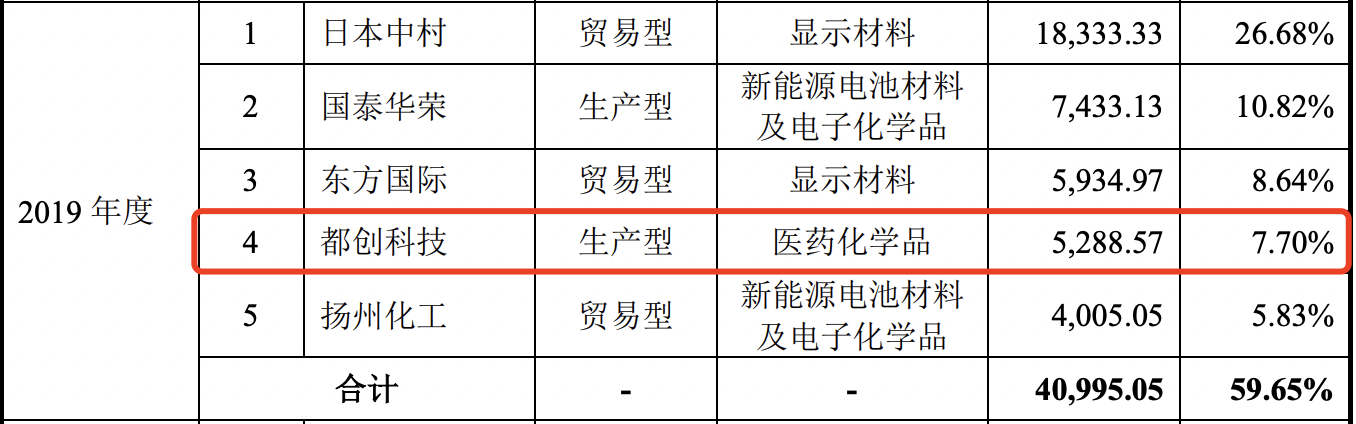

從客户上看,2018-2020年,作為康鵬科技的貿易型客户,揚州化工在該大類業務的採購金額分別為7818.03萬元、4005.05萬元、3037.48萬元,逐年下滑,地位也從2018年度的第二大客户,跌落至第五大。

另外,作為康鵬科技的生產型客户,採購新能源電池材料的國泰華榮從2018年的第四大客户,升級為2019年的第二大客户,採購金額同比增加近2500萬元,達到7433萬元。

然而,該客户卻在2020年度退出了前五大客户之列。

相反,上市公司、新能源電池電解液廠家天賜材料卻在2020年下半年採購了4410萬元,佔比超過7%。

觀察者網翻閲天賜材料歷年的公告注意到,2020年上半年,天賜材料2300噸/年的LiFSI生產線中,有300噸/年的產能已經投產,另外2000噸/年的產能處於調試階段;今年底,4000噸/年的LiFSI新產能將建成。

而新宙邦在2016年底投建的200噸/年LiFSI生產線開始試產;2018年規劃建設2400噸,一期產能800噸預計2020年三季度投產。

不過,在2020年12月,新宙邦公告披露其截至去年三季度末的在建工程中仍包括“LiFSI 工業化項目”。

就在這一年,新宙邦也成為了康鵬科技的客户,開始向後者採購LiFSI產品。

在問詢函回覆中,康鵬科技提到,截至2020年12月31日,該公司是全球產能第二大的LiFSI製造商。

不過,隨着新宙邦、永太科技、蘇州氟特電池材料股份有限公司,以及日本觸媒、韓國天寶等企業的LiFSI生產線陸續投產,預計累計產能將在2023年前新增超過1萬噸。

受此影響,雖然國內兩大電解質廠商均成為了下游客户,但康鵬科技在新能源電池材料上的毛利率卻一蹶不振。

2018-2020年,康鵬科技新能源電池材料及電子化學品的毛利率分別為 51.93%、47.29%和 40.25%,大降近12個百分點。

期內,代號“K0019”的LiFSI產品的銷售單價從2018年的529.33元/千克,下降至2020年的413.61元/千克,累計降幅超過22%。

因此,康鵬科技計劃將本次IPO募集的7億元資金,抽出5%,也就是3500萬元投資“年產250噸動力電池材料硫酸二醇酯系列產品項目”。

硫酸二醇酯為新能源電池電解液高性能添加劑,可以抑制電池初始容量下降,增大初始放電容量,減少高温放置後的電池膨脹,提高電池的充放電性能及循環次數。

康鵬科技坦言,希望發展新的業務增長點,引入具有技術突破性、市場前景廣闊的新產品,以此來支持公司相關業務的快速發展。

前員工雪中送炭?

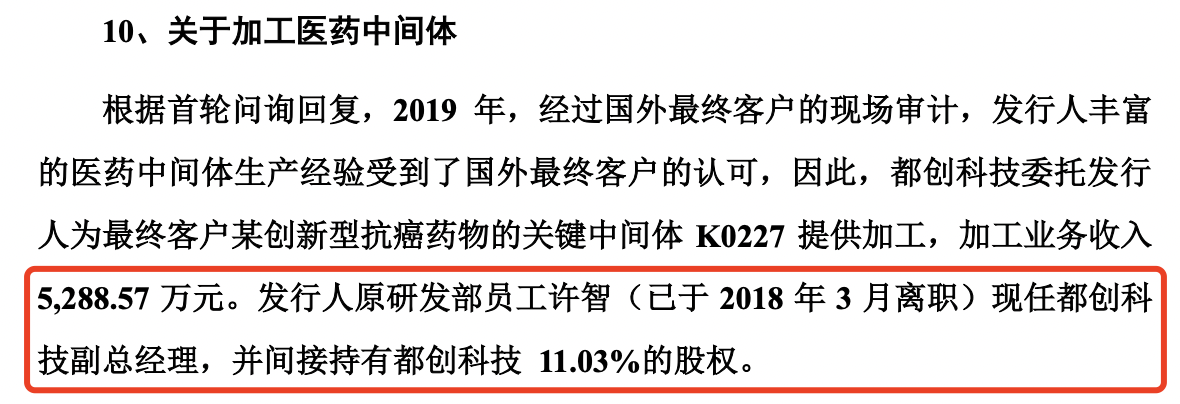

2019年,都創科技榮升康鵬科技第四大客户,貢獻收入接近5300萬元,採購產品為醫藥化學品——“某創新型抗癌藥物的關鍵中間體”。

然而,在後者更早遞交的招股書申報稿中,2019年上半年的前五大客户中並未出現都創科技的身影。後據康鵬科技補充,對都創科技的銷售發生在2019年下半年。

而在2019年,醫藥化學品累計貢獻營收1億元,都創科技就佔了超過一半。如果沒有這筆訂單,2019年醫藥化學品的收入幾乎同比腰斬。

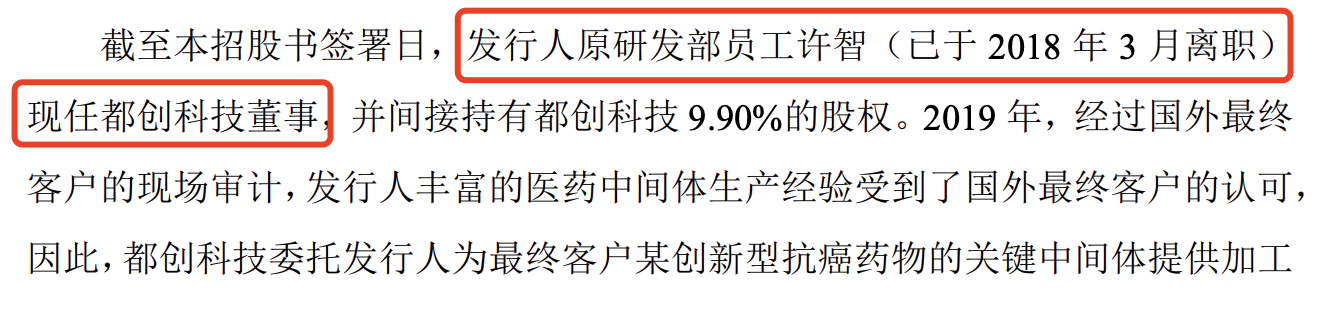

之所以關注這筆交易,是因為康鵬科技披露,都創科技現任董事為康鵬科技前研發部員工許智,此人還間接持有都創科技9.90%的股權。

而根據首輪問詢回覆,2018年3月離開康鵬科技的許智赴任都創科技副總經理,並間接持股都創科技11.03%的股權。

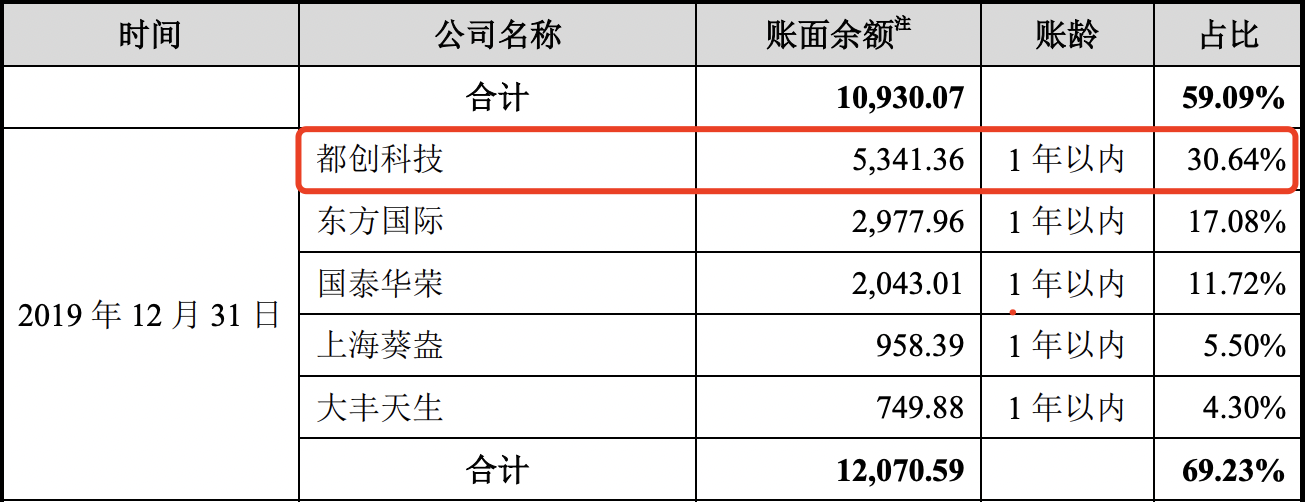

對都創科技的這宗銷售也是2019年末康鵬科技應收賬款整體上升的重要原因,佔當期應收賬款餘額的30.64%。

對此,《證券市場週刊》指出:“前員工入職新公司一年,就為‘老東家’帶來總營收佔比超過5%的大單,且全部集中於2019年下半年交易,並最終以大額應收賬款形式掛賬,康鵬科技與都創科技之間的業務形成時間似乎很難用巧合來解釋,雙方業務往來的真實性有待説明。”

康鵬科技在回覆“發行人與都創科技除該業務和已披露的關係外是否存在其他業務和資金往來,是否存在其他利益安排”等問詢中稱:

2019年,都創科技曾計劃自行生產K0227產品,因此上海萬溯 2019年6月至8月預收都創科技廠房租賃費100萬元,但由於都創科技缺少處理K0227產品生產過程中污染物的經驗,故都創科技改為委託發行人加工方式進行生產,上海萬溯2019年12月將預收的廠房租賃費100萬元退回。

2020年,都創科技委託前者為醫藥中間體提供加工業務,合計交易收入為600.54萬元。

保薦機構及申報會計師對都創科技進行了實地走訪並取得訪談紀要,獲取了發行人報告期內銀行對賬單,並選取樣本,實施大額流水核查程序。發行人與都創科技除前述業務和已披露的關係外不存在其他業務和資金往來,不存在其他利益安排。

LiFSI因曾因事故停工停產

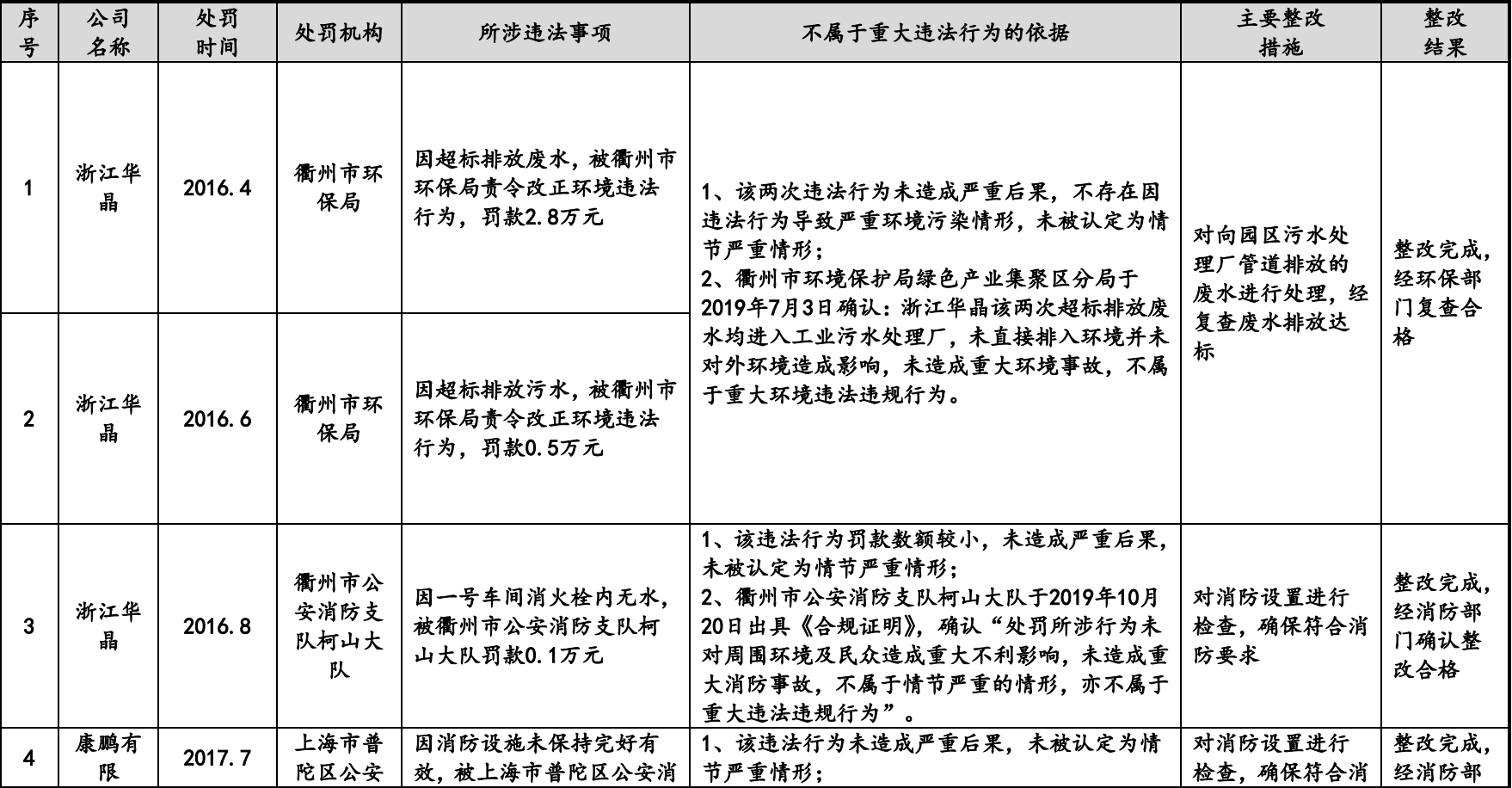

作為一家化工產品生產廠家,康鵬科技面臨的環保壓力始終不小:

除此以外,另外兩起安全事故直接逼停了康鵬科技LiFSI的生產,對其收入造成了不小的影響:

2020年2月24日,衢州康鵬精餾輔助五車間內發生生產安全事故,一名操作工人在操作過程中發生中毒窒息,經搶救無效死亡。2020年8月28日,衢州市應急管理局就**“224”事故**分別向衢州康鵬、衢州康鵬法定代表人彭勇以及當班主操祝超出具《行政處罰告知書》,對衢州康鵬處以25萬元罰款的行政處罰,對衢州康鵬法定代表人彭勇處以7.26萬元(2019 年年收入的30%)罰款的行政處罰,對當班主操祝超處以警告,並處於0.6萬元的行政處罰。

2020年4月22日,處於試生產運行中的衢州康鵬1500噸LiFSI生產線後端的一台處理釜在中和處置精餾後高沸物時發生衝料事故。精餾後高沸物系衢州康鵬生產過程中所產生的液態廢棄物,此處理釜主要用於對其進行中和處置。事故主要導致該反應釜毀損及部分周邊管線損壞,但未造成起火、環境污染及人員傷亡。

2020年9月1日衢州市應急管理局對該事故已調查處理完畢,並於出具《情況説明》:“‘4.22’事故未造成起火、環境污染及人員傷亡,我局不會就該事故對衢州康鵬作出處罰。”

康鵬科技表示,受兩起事故影響,衢州康鵬2020年存在停工停產的情形並於2020年8月復產,自復產以來衢州康鵬持續保持安全穩定生產運行。

因衢州康鵬停工停產影響,同時疊加當年度LiFSI 單價下滑,2020年LiFSI 銷售收入自2019年15069.11萬元下降至12055.26萬元,2020年產量自2019年320.20噸下降至277.22噸,使得報告期內公司新能源電池材料及電子化學品主要產品LiFSI收入存在波動。

採購金額和供應商對不上

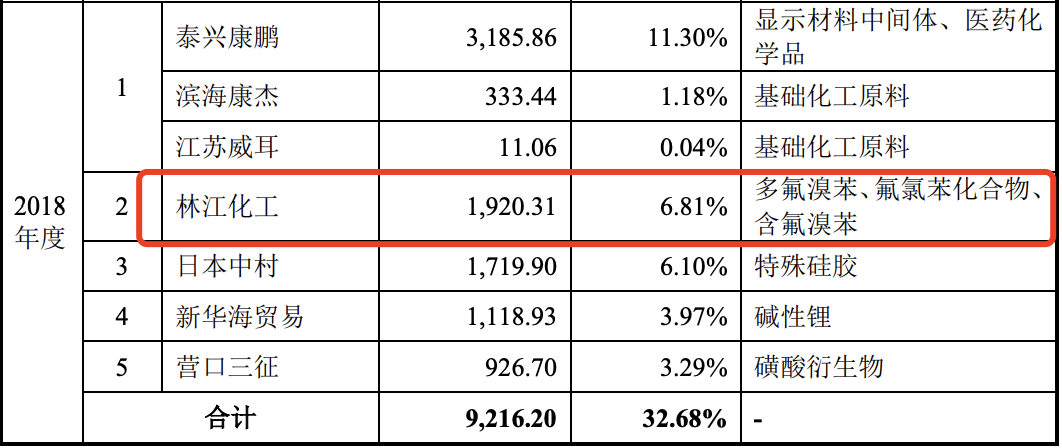

值得一提的是,在翻閲招股書後,觀察者網發現,在2018年,康鵬科技披露的對外採購金額與一家供應商自己披露的數據存在較大出入。

2018年,康鵬科技向林江化工採購多氟溴苯、氟氯苯化合物、含氟溴苯等產品,共計耗資1920.31萬元,後者為康鵬科技第二大供應商。

然而,觀察者網查詢林江化工2018年年報時注意到,後者第五大客户為“SREEPATHI PHARMACEUTICALS LIMIT”,採購金額1631.55萬元。

而康鵬科技則並未現身出現在林江化工前五大客户之中。

不知究竟是哪家公司在説謊?

選擇科創板最低標準上市

截至2020年底,康鵬科技歸屬於母公司所有者權益為11.17億元。

然而,此次IPO,康鵬科技卻選擇了科創板對上市企業估值最低的標準:

預計市值不低於人民幣10億元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元。

從收入角度看,2018-2020年,康鵬科技年度營收分別為7.08億元、6.87億元、6.29億元,同期淨利潤分別為3.26億元、1.43億元、9260.78萬元。

需要指出的是,2018年,康鵬科技將名下位於上海市武威路200號的國有土地使用權(連同該地塊的地上建築物和設施)交由上海市普陀區土地發展中心及上海桃浦科技智慧城開發建設有限公司進行收儲,由此產生處置利得20203.30萬元。

因此,在扣除非經常性損益後,上述報告期內的歸屬於母公司股東的淨利潤分別為1.39億元、1.21億元、8160.14萬元。

研發上,該公司同期內分別拿出營業收入的6%、7%和8%投入研發,儘管收入逐年下賤,但研發金額總體小幅上漲。

康鵬科技表示,未來三年,將逐步增加產品種類,加大研發投入、提升製造能力、拓展銷售渠道,鞏固自身的市場地位,發展成為具有多元化產品的綜合性精細化工企業。

本文系觀察者網獨家稿件,未經授權,不得轉載。