晶雲藥物上會難言樂觀:主營天花板明顯、銷售薪酬近研發7倍

尹哲

觀察者網·大橘財經訊(文/尹哲 編輯/周遠方)如果市場空間有限,你會重金投入嗎?如果超過8成的收入來自極為有限的市場,你會為相關企業的前景買單嗎?

3月22日,上交所科創板上市委員會將召開2021年第20次上市委員會審議會議,蘇州晶雲藥物科技股份有限公司(下稱:晶雲藥物)等將上會接受審核。

作為成立於2010年的藥物研發服務型企業,晶雲藥物為創新藥、仿製藥企業提供以“藥物晶型研發”為核心的藥物研發服務。

然而,在問詢函回覆中承認“全球市場規模僅12.3億美元、年複合增長率僅7.5%”的晶雲藥物,不僅坦承其晶型研發服務恐將滑坡,還預測生物藥的發展將壓縮小分子藥物研發投入,進而使晶型研發服務市場空間更加萎縮。

截至2020年底,晶雲藥物資產總額僅為4.23億元。而本次IPO發行不低於總股本的25%,總融資額達6億元。這一如同再造一家晶雲藥物的融資目標,在經歷了四輪問詢後能否順利過會,實在難言樂觀。

主營業務市場預測年增長僅7%

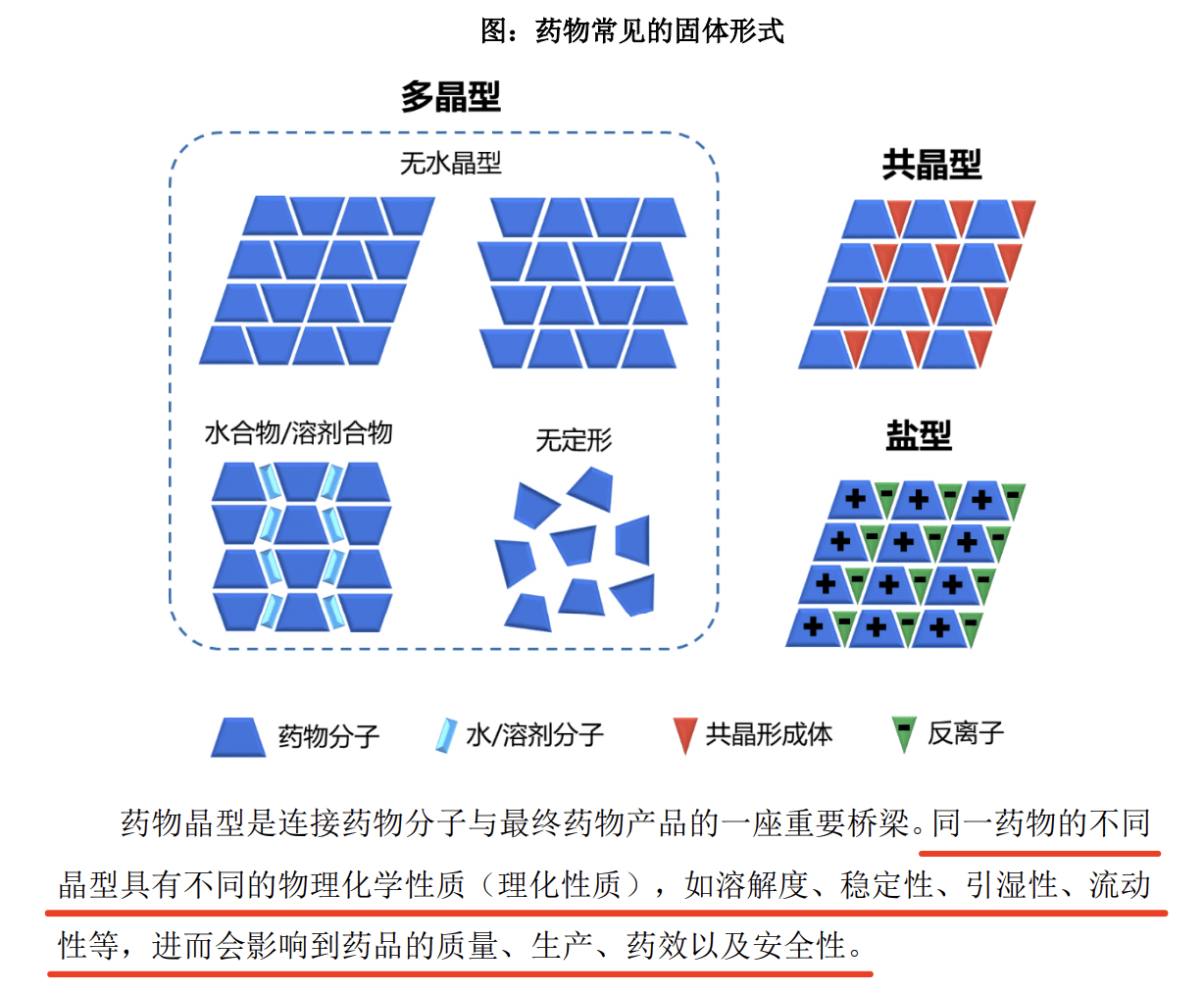

目前已上市的化學藥物絕大多數以固體形式進行給藥,其中又以晶體形式最為常見。藥物分子在三維空間裏呈有序重複排列,這樣的三維結構即稱之為晶型。

晶型可以被理解為藥物分子升級為最終藥物的橋樑。

不同晶型足以影響到同一種藥物的溶解度、穩定性、引濕性、流動性等特徵,使藥物在人體內的溶解速度和吸收速度不同,進而影響製劑的溶出和釋放,從而決定臨牀療效和安全性。

打個比方,為人所熟知的同素異形體——金剛石、石墨,由於碳原子排列不同,兩者所表現出的物理和化學特性差別巨大,直接決定了不同的應用領域和下游產品。

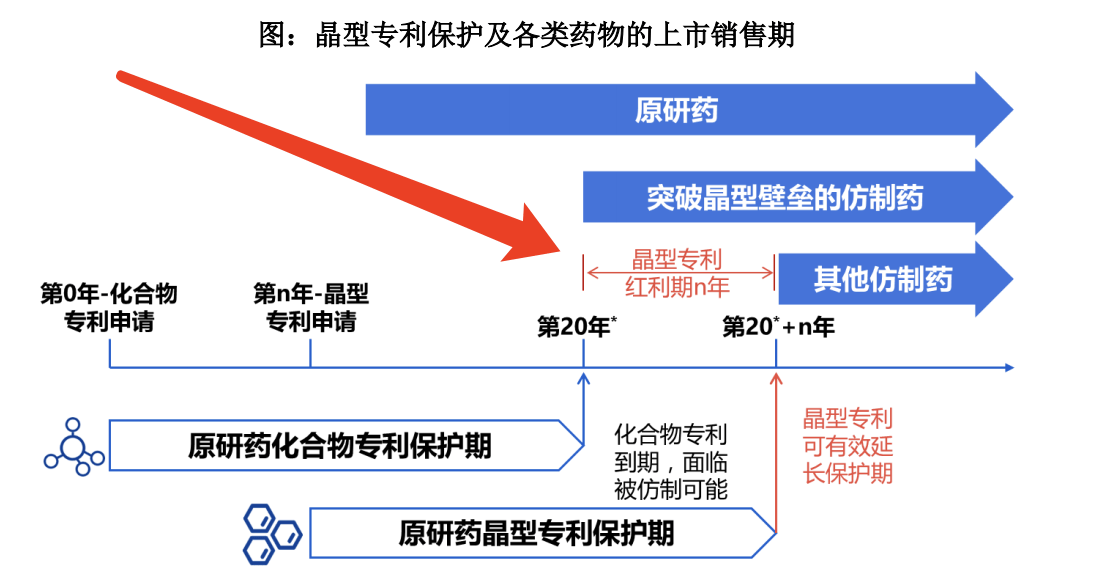

晶雲藥物表示,藥物晶型研究要解決為候選藥物分子找到最適合開發的晶型——優勢晶型。發現和選擇優勢晶型能夠讓藥物研發事半功倍,進而降低藥物研發風險,提高藥物開發成功率,加速推進藥物上市。

藥物晶型專利是創新藥知識產權保護的關鍵工具之一,也是仿製藥開發過程中對原研藥進行仿製,同時規避和突破晶型專利壁壘的重要工具。

因此,晶雲藥物的主要客户分為三類,分別是原研公司、原研公司所聘的第三方及仿製藥公司。

然而,儘管晶型研發為藥物研製的重要一環,但僅僅是其中之一。

晶雲藥物指出,晶型研發服務屬於CRO服務(Contract Research Organization,合同研究組織)的細分環節。

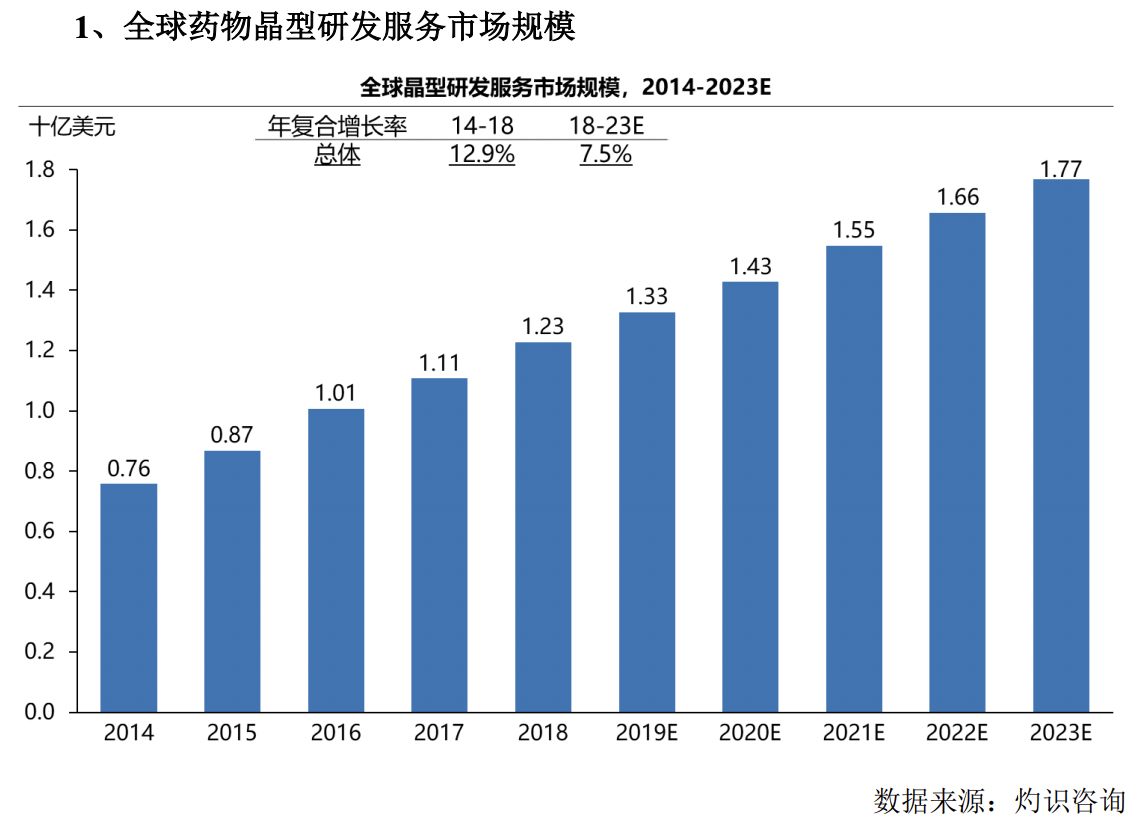

該公司引用灼識諮詢數據顯示,雖然全球藥物晶型研發服務行業市場規模在過去幾年穩步提升,但2018年全球市場規模僅為12.3億美元,整體市場空間較為有限。

更加不容忽視的是,晶型研究主要應用於化學藥物開發過程,目前化學小分子藥物依然佔據主導地位,如未來由於生物藥的競爭導致小分子藥物研發投入降低,則晶型研發服務市場可能會被壓縮。

進一步,根據預測,預計到2023年,該市場規模將從12.3億美元增長到17.7億美元,年複合增長率僅7.5%。

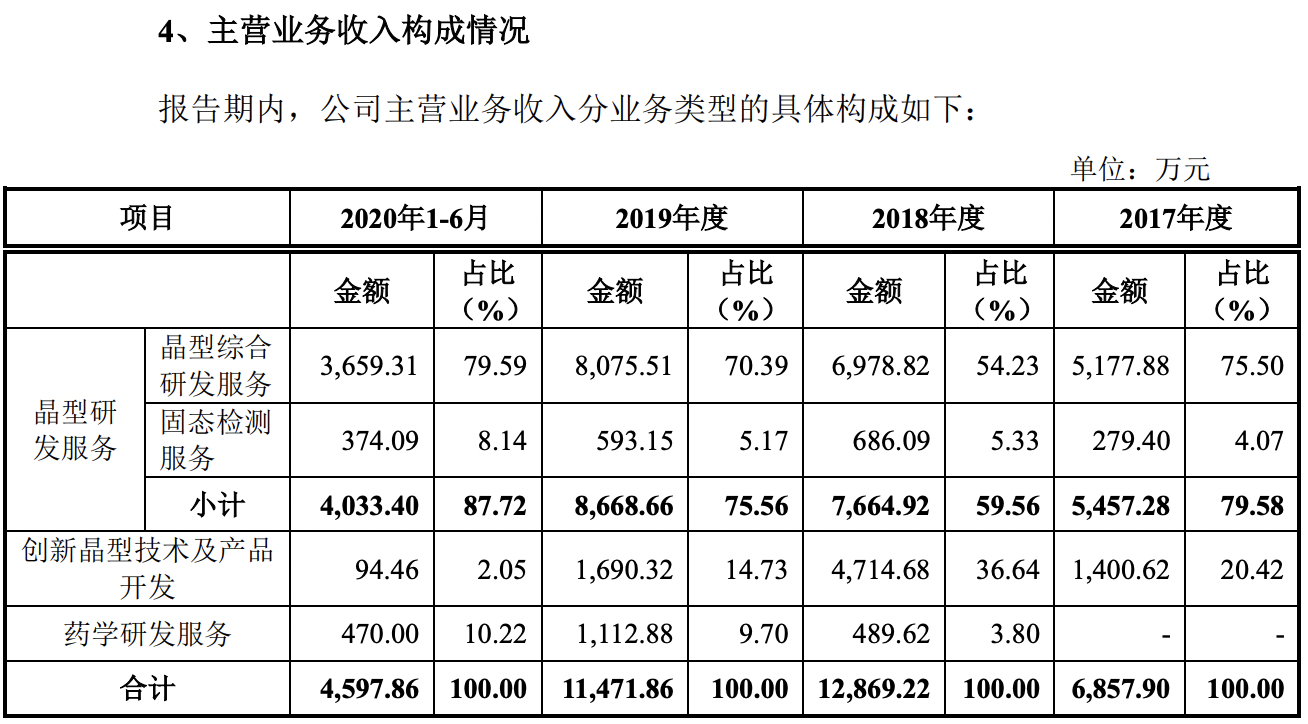

從業績上看,2020年上半年,晶雲藥物實現收入4598萬元,僅在“晶型綜合研發服務”業務上的收入就達到3659萬元,佔比達80%。2019年,該業務收入8076萬元,佔比超過70%。

雖然晶雲藥物表示,正積極向CRO行業下游延伸,為客户提供藥學研發服務,但在2019年,“藥學研發服務”的收入僅為1113萬元,佔比為9.7%;2020年上半年,該業務佔比並未顯著提升,比重僅為10.2%。

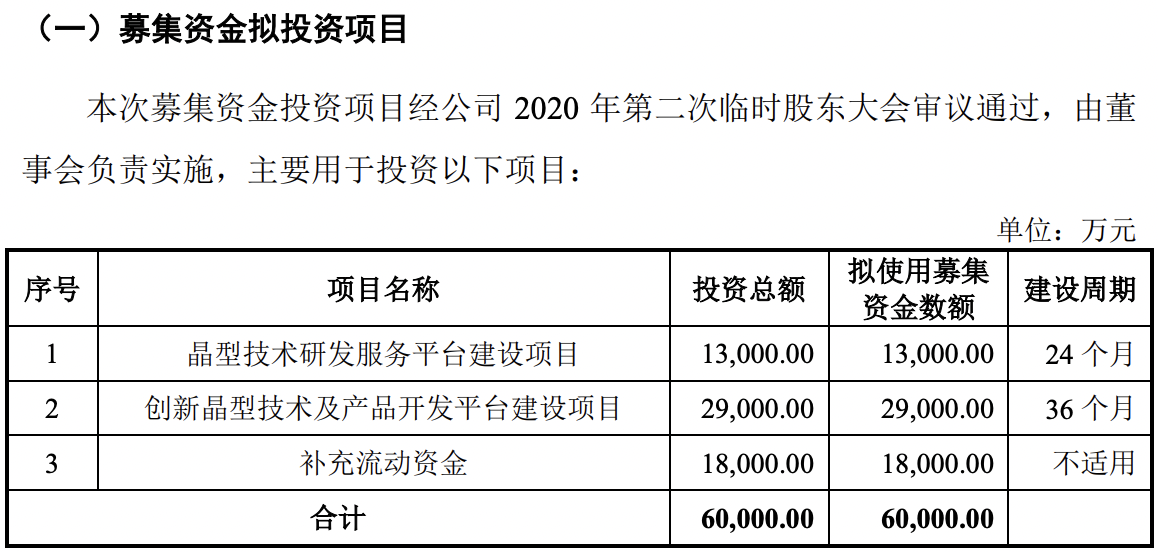

然而,根據IPO的計劃,晶雲藥物此次擬募資6億元用於創新晶型技術及產品開發平台建設項目、補充流動資金、晶型技術研發服務平台建設項目,分別佔2.9億、1.8億、1.3億元。

外界不禁疑惑,主營業務天花板如此顯著,繼續加碼晶型研發投入值得商榷。

銷售薪酬近研發7倍

不僅市場規模小,該細分市場也存在被大型企業“一條龍服務”包攬的風險。

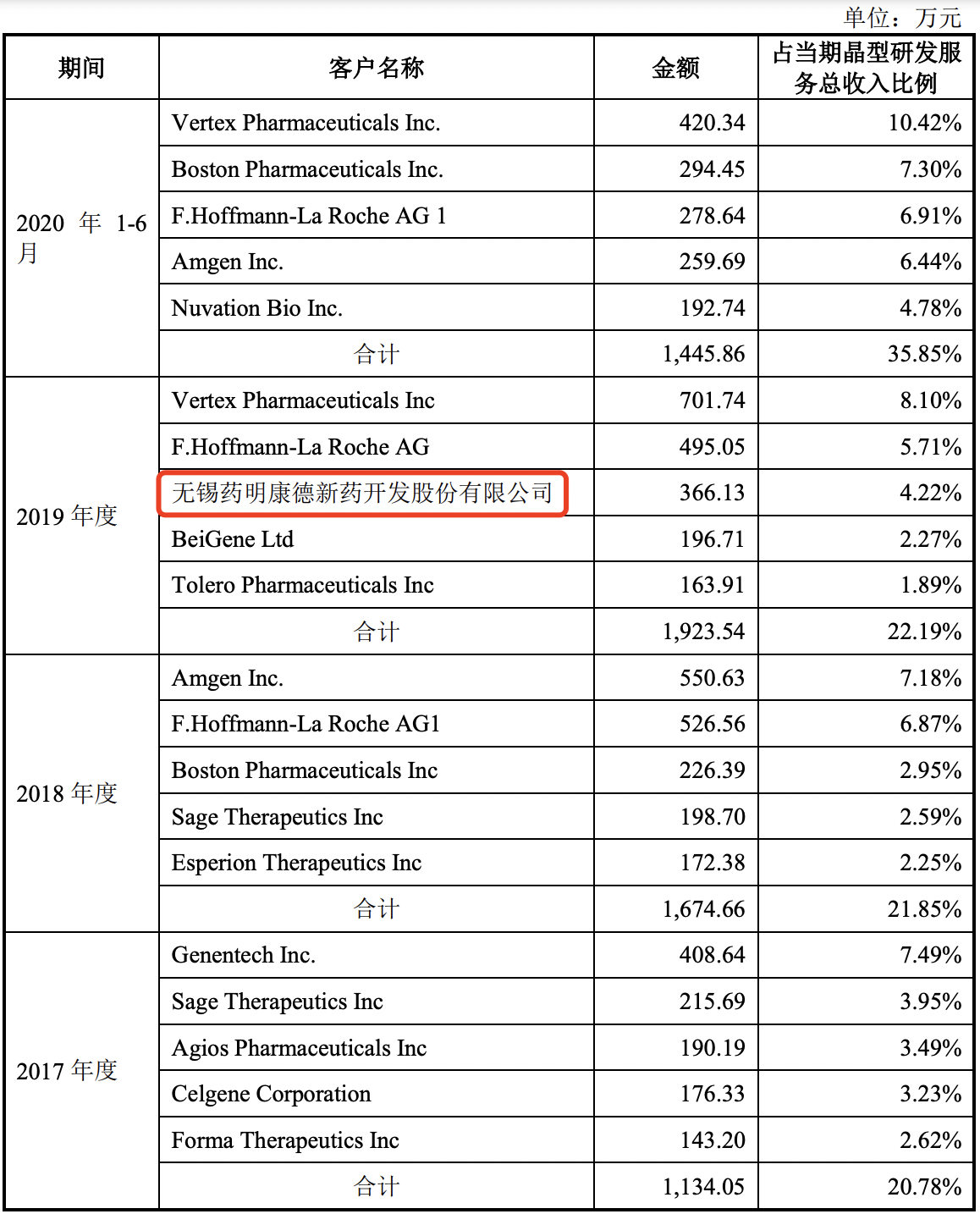

在問詢函回覆中,晶雲藥物提到,藥明康德和康龍化成為國內知名綜合CRO公司,並擁有包括晶型研究服務在內的完整CRO服務產業鏈。

儘管晶雲藥物提到,其亦承接藥明康德等CRO公司的晶型研發服務,但觀察者網梳理其前五大客户時注意到,2017-2020年上半年期間,藥明康德僅在2019年突然新增為晶雲藥物“晶型研發服務”的第三大客户,當期金額366萬元,佔比僅4.22%。

另外,根據其客户情況,在這3年半的時間裏,Vertex Pharmaceuticals Inc.在2019-2020年連續兩年成為晶雲藥物該業務第一大客户,Boston Pharmaceuticals Inc.分別在2020年、2018年分裂第二、第三大客户,F.Hoffmann-La Roche AG1則分別在2020年、2019年分列第三、第二大客户。

其餘客户均未能持續向晶雲藥物貢獻穩定、足額的收入。由此,不難想象晶雲藥物在尋找客户上所需要付出的代價。

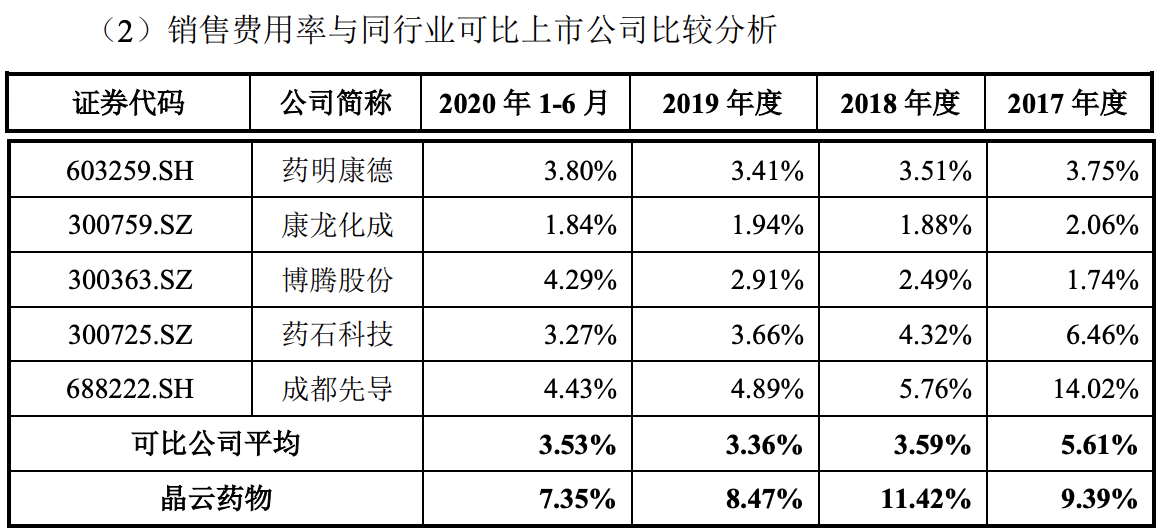

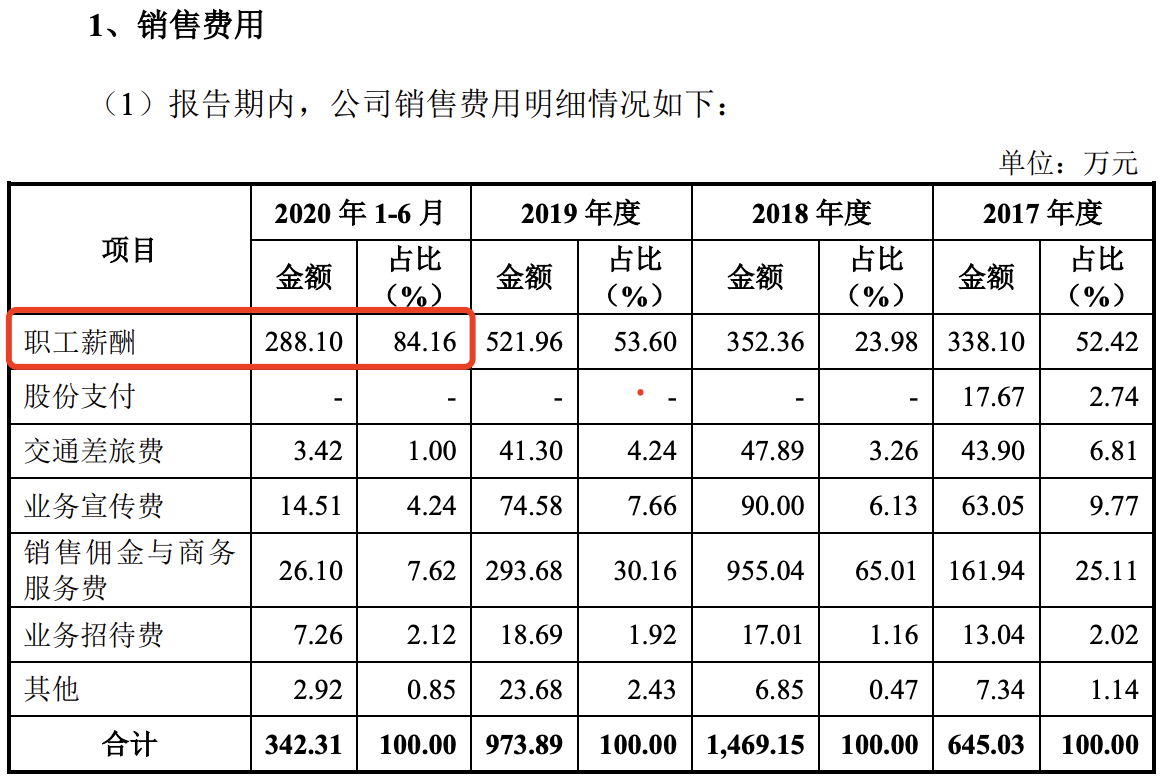

觀察者網注意到,2017年以來,晶雲藥物銷售費用率顯著高於同行業平均水平。

該公司解釋稱,2017年至2019年主要系公司與合作伙伴推廣開發客户的業務模式產生較大金額的佣金與商務服務費用所致;2020年1-6月,發行人銷售佣金與商務服務費大幅降低主要系發行人2020年1-6月創新晶型技術及產品開發業務收入下降所致。

這一特點從薪酬水平上也可見一斑。

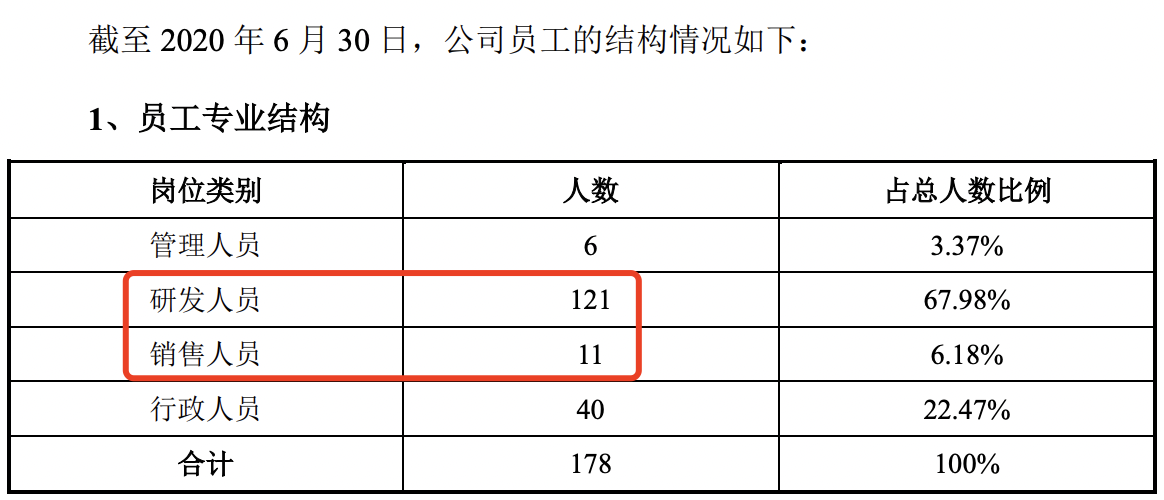

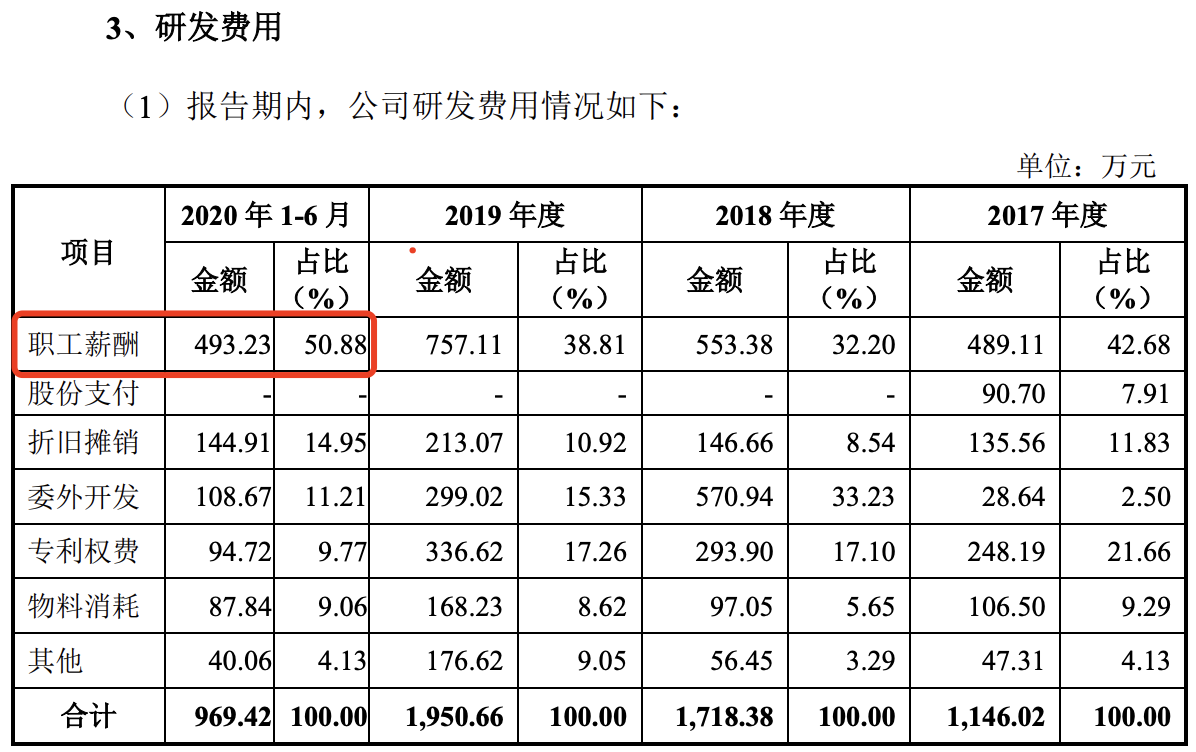

2020年上半年末,晶雲藥物研發人員共有121人,佔比68%。期內,研發費用中職工薪酬總計493.23萬元,人均半年薪酬為4.08萬元。

而截至同期末,該公司銷售人員11人,佔比6%。期內,銷售費用中職工薪酬總計288.1萬元,人均半年薪酬為26.20萬元。

業績不符合上市要求、耗資10億買理財

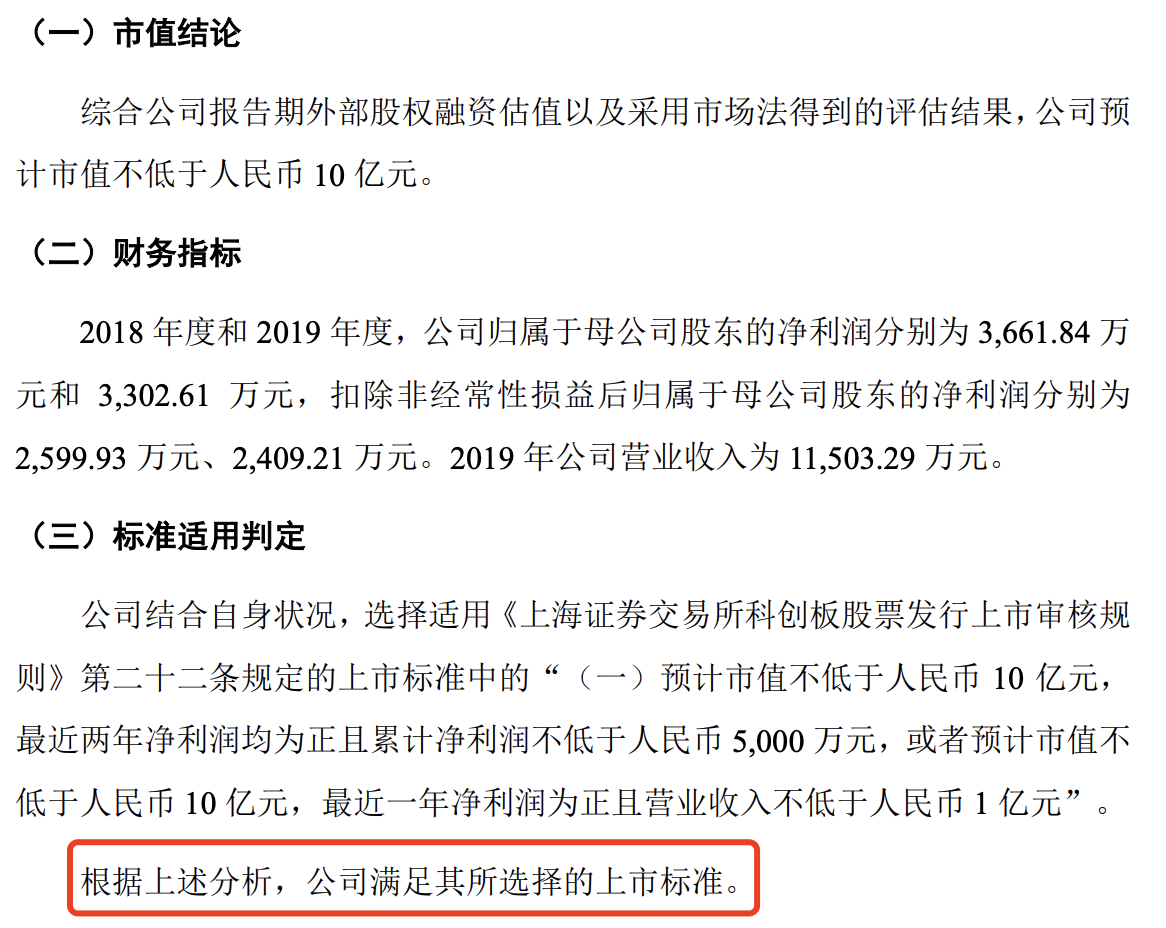

本次衝刺科創板IPO,晶雲藥物依據《上海證券交易所科創板股票發行上市審核規則》(下稱:),最終選擇的上市標準為:

預計市值不低於人民幣10億元, 最近兩年淨利潤均為正且累計淨利潤不低於人民幣5000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣 1億元。

然而,在問詢函回覆中,該藥物研發服務型企業坦言,根據《上海證券交易所科創板企業發行上市申報及推薦暫行規定》(下稱:《暫行規定》):

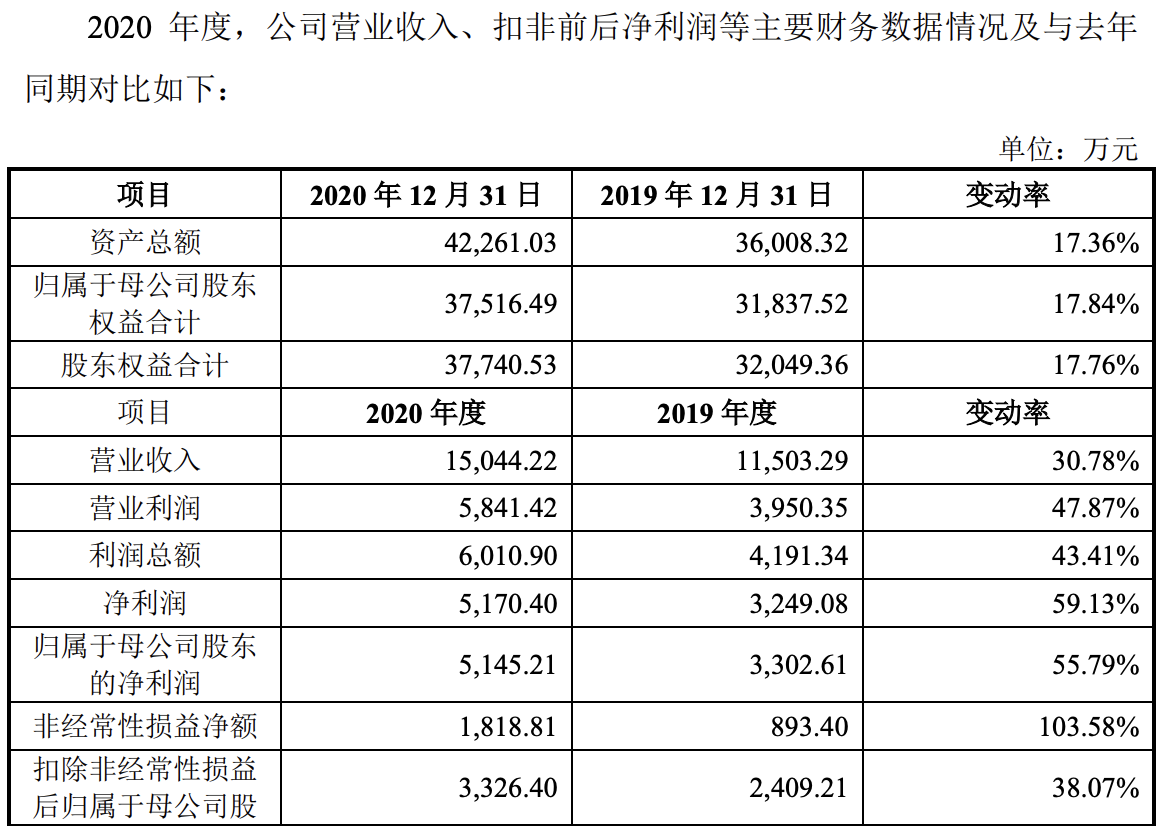

2018至2020年度,公司營業收入分別為12869.22萬元、11503.29萬元和15044.22萬元,營業收入複合增長率為8.12%。

(此收入情況)暫不符合《上海證券交易所科創板企業發行上市申報及推薦暫行規定》第四條第三款“最近3年營業收入複合增長率達到20%,或者最近一年營業收入金額達到3億元”的要求。

可惜的是,儘管晶雲藥物強調其符合《暫行規定》第四條另外兩項關於研發投入和發明專利等指標,但本條要求發行人同時滿足三項指標:

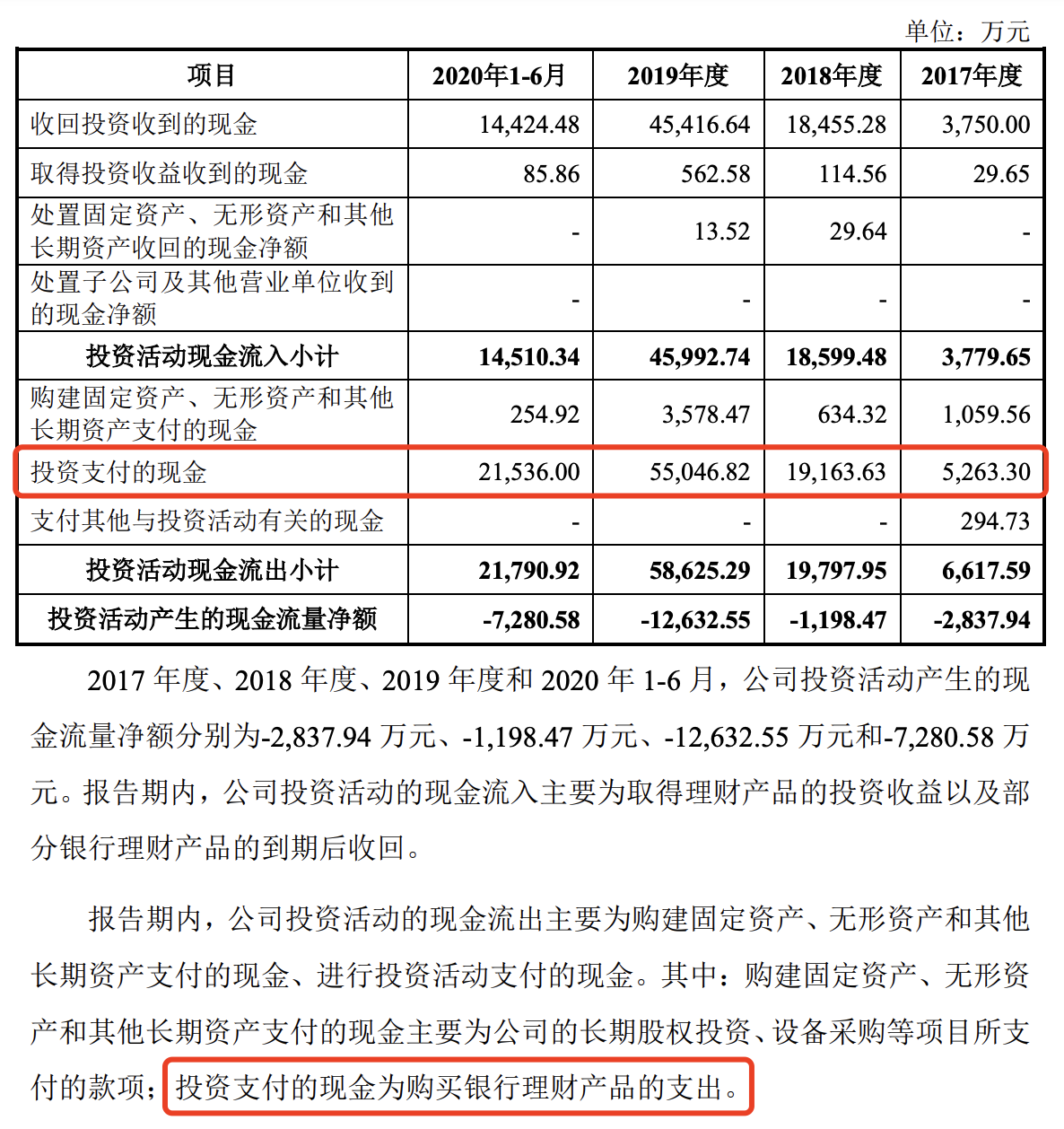

根據IPO募資計劃,6億總融資額中,補充流動資金佔比30%,達1.8億元。

然而,觀察者網發現,2017-2020年上半年,晶雲藥物投資活動產生的現金流量淨額分別為-2837.94萬元、-1198.47萬元、-12632.55萬元和-7280.58萬元。

2017-2019年,晶雲藥物現金及現金等價物淨增加額分別為4344.94萬元、13882萬元和-9308.3萬元。

2019年,該公司資金壓力顯著增加。觀察者網進一步發現,上述報告期內,該公司投資支付的現金分別達到0.53億元、1.92億元、5.5億元、2.15億元。

由此可見,造成2019年晶雲藥物投資現金大幅流出的,正是該公司2019年投資支付的5.5億元現金。

這些錢去幹嘛了呢?

晶雲藥物解釋稱,投資支付的現金為購買銀行理財產品的支出。換句話説,2017-2020年上半年,晶雲藥物累計投入近10億元用於購買了銀行理財產品。

截至2020年上半年,其交易性金融資產餘額為16984.70萬元,佔流動資產比例為67.97%,主要系公司利用閒置自有資金購買的理財產品。

而上述報告期內,該公司取得投資收益收到的現金分別達29.65萬元、114.56萬元、562.58萬元、85.86萬元。

對於投資活動的現金流入,晶雲藥物稱,主要為取得理財產品的投資收益以及部分銀行理財產品的到期後收回。

既然晶雲藥物不差錢,為何要上市融資補充流動資金呢?

曾將2000多萬投資**“打水飄”**

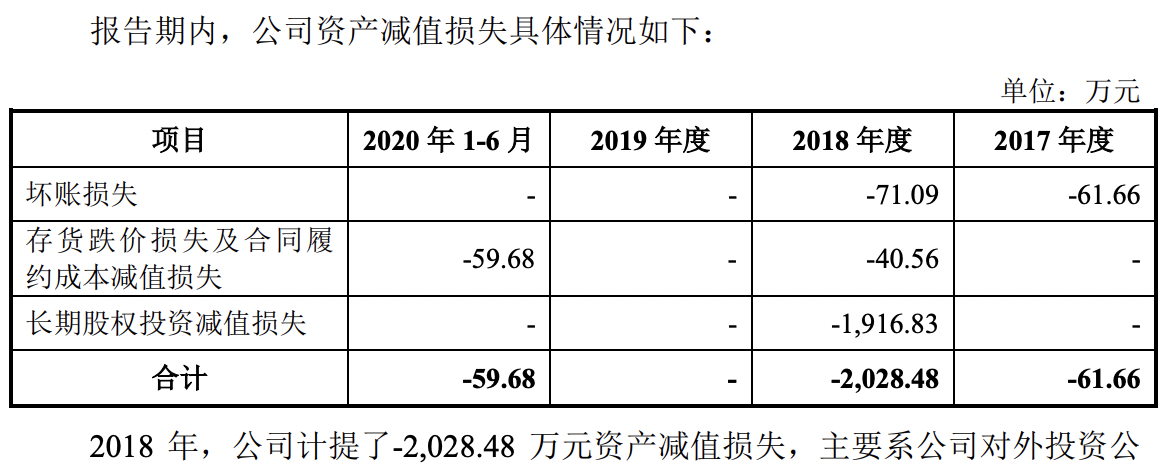

2017-2019年末,晶雲藥物長期股權投資賬面價值分別為4900.31萬元、3413.97萬元、3557.71萬元,佔資產總額的比例分別為 27.64%、10.28%、9.88%和11.80%。

該公司稱,報告期內,權益法核算的長期股權投資收益分別為-326.00萬元、-224.91萬元、-72.93萬元。若被投資企業經營狀況下滑,則可能導致長期股權投資再次出現減值,從而對公司盈利狀況造成不利影響。

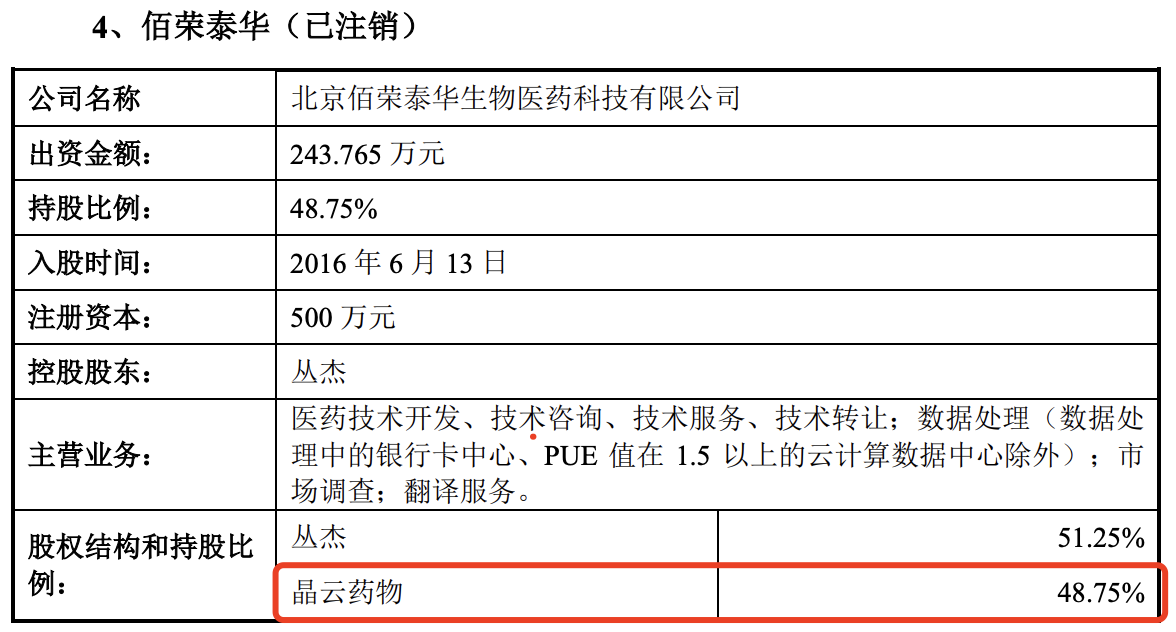

值得注意的是,直至問詢函回覆,晶雲藥物才詳細公佈了2016年6月近2200萬元入股,2018年便全額計提減值的“佰榮泰華股權受讓案”的全過程。

據介紹,晶雲藥物實際控制人之一陳敏華經同行介紹結識了佰榮泰華的創始人叢傑,後者當時正擬引入外部投資。

根據佰榮泰華給發行人提供的盡調資料,佰榮泰華為專注於做創新藥服務的CRO公司,與市場上眾多提供仿製藥和上市後IV期CRO服務公司相比,佰榮泰華具有獨特的市場定位,技術門檻和壁壘較高。

於是,晶雲藥物認可佰榮泰華在下游臨牀實驗服務和藥品註冊申報服務方面的優勢和積累,發行人認為佰榮泰華能夠在之前行業經驗和客户積累的基礎上,通過高效的運營抓住國內創新藥臨牀實驗服務業務發展的紅利,從而實現業務的高速增長。

最終,在2016年6月,晶雲藥物召開股東會,全體股東一致通過了《股東會決議》,同意發行人收購原股東叢傑、陳鋼、陳海、王衞東和何有文持有的佰榮泰華48.75%的股權,受讓價格為2188.78萬元。

然而,在跨國臨牀CRO公司、國內的大型臨牀CRO公司、以及其他中小型以及處於創業初期的臨牀CRO公司等夾擊之下,佰榮泰華在國際化人才引入,體系提升,商務開拓以及融資等方面和競爭對手都出現了差距。

最為致命的是,佰榮泰華於2017年11月錯失了一家生物醫藥專業投資機構的投資意向。

2017-2018年,佰榮泰華分別實現收入716.44萬元和605.23萬元,分別實現淨利潤-24.45萬元和-548.76萬元;到2018年底,佰榮泰華貨幣資金僅有212萬元,難以為繼。

最終,在綜合考慮市場的競爭格局後,由於晶雲藥物無法成功引入新的投資人從而解決運營資金問題,佰榮泰華股東會決議解散註銷公司。

這筆耗資超過2000萬元的投資,在僅2年後,便以全額計提減值遺憾收場。

在問詢函回覆中,晶雲藥物否認了關於損害發行人利益、虛增收入等的問詢,並表示,其受讓佰榮泰華48.75%股權,履行了相應的決策程序,符合當時有效的公司章程規定,價格合理,不存在損害發行人利益的情形。

而佰榮泰華叢潔等自然人在晶雲藥物的客户、供應商中不存在投資參股等利益;不存在通過資金體外循環替晶雲藥物及其子公司虛增收入、承擔成本費用的情形。

涉訴風險較高

在問詢函回覆中,晶雲藥物補充了關於公司創新晶型產品自主開發業務因專利挑戰涉及訴訟風險。

根據披露,晶雲藥物以原研藥晶型專利突破為切入點,整合仿製藥研發流程中的多方資源,通過獨立或與其他企業合作的方式,利用創新晶型原料藥進一步開發首仿藥,謀求作為上市許可人取得全球重磅原研藥品的首仿先機。

這種業務面臨訴訟風險,“尤其是在美國申報首仿藥的業務中,該類訴訟較為常見。”晶雲藥物補充道。

目前,晶雲藥物全資子公司科睿思在境外存在1項尚未了結訴訟,為沙庫巴曲纈沙坦鈉片原研廠商Novartis Pharmaceuticals Corporation(下稱:諾華)對包括科睿思在內的15家提交了關於沙庫巴曲纈沙坦鈉片的首仿藥申請的被告的侵權訴訟。

根據披露,目前訴訟尚未有明確結論,科睿思的沙庫巴曲纈沙坦鈉片首仿藥申請可能面臨因敗訴而無法上市的風險。

晶雲藥物指出,即使科睿思敗訴,較大可能不涉及侵權損害賠償,也無需直接支付訴訟相關費用,但該訴訟行為持續發生的費用將進入公司管理費用科目核算並對公司淨利潤產生一定影響。

因此,隨着公司和科睿思等子公司相關業務的發展,未來如發生類似訴訟情形,仍然可能會對公司正常生產經營產生不利影響。

本文系觀察者網獨家稿件,未經授權,不得轉載。