付費會員制如同雞肋,孩子王首發過會後如何應對少子化?

尹哲

觀察者網·大橘財經訊(文/陳墨 編輯/周遠方)在母嬰市場,商品質量安全如同一顆顆定時炸彈,人口紅利漸弱更是行業的長期抑制劑。

4月8日,從事母嬰商品零售和服務的孩子王兒童用品股份有限公司(下稱:孩子王)首發獲通過。

招股書顯示,孩子王在2018-2020年中涉及50項行政處罰事項,原因包括銷售不合格商品、不正當價格行為等。就在本月初,廣東省市場監管局公佈了對兒童玩具類產品質量監督抽查情況顯示,孩子王就因“產品不合格”榜上有名。

2016年“全面二孩”政策實施,當年人口出生率達12.95‰,出生人數1786萬人創新世紀以來最高。可從2017年開始,我國新生兒出生率便連續下滑,到2019年降至10.48‰,人口紅利逐漸減退。疊加經濟中低速增長等新常態,母嬰市場需求難免受到壓制。

過度依賴線下門店的孩子王,雖在2017年開始推出付費會員制,但不到2%的訂閲率恐怕難以支撐起號稱擁有4200萬會員的估值預期。資產負債率高出競爭對手一截、主營商品毛利率顯著下滑,孩子王過會,只是萬里長征的第一步。

高管嚴重誇口付費會員總數?

招股書介紹稱:自成立以來,孩子王就以“經營顧客關係”為理念,依託領先的大數據技術和門店場景化優勢,着力構建了基於情感為紐帶的會員制企業。

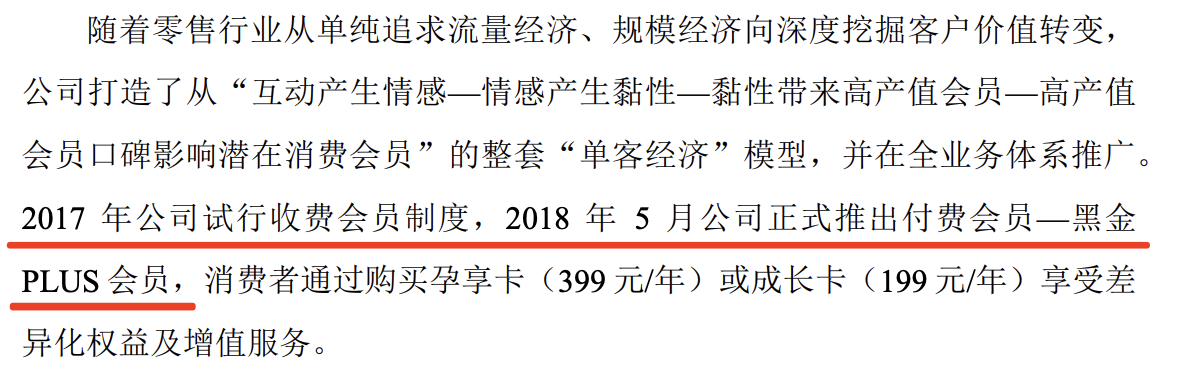

其中,收費會員在2017年試行。2018年5月,孩子王正式推出付費會員—黑金PLUS會員,消費者通過購買孕享卡(399元/年)或成長卡(199元/年)享受差異化權益及增值服務。

至於是什麼服務,孩子王招股書解讀:消費者在購買黑金會員卡後可在1年內享受會員卡內的相關服務,其中包含於特定時期獲取特定禮物、消費折扣及其他增值服務。

觀察者網查詢到,成長卡、孕享卡推出後價格並未做出調整,具體政策如下:

然而,這種類似於付費會員卡的銷售情況,孩子王CEO的説法和招股書中的數據卻大相徑庭。

2017年12月,據億邦動力網報道,孩子王CEO徐偉宏(招股書中為“徐衞紅”)在公開場合透露,孩子王全國有大約300萬的付費會員。他還補充稱,成為付費會員後卻沒有任何價格的特權,並不是付了會員費就可以買東西打折,會員付費“只是買服務”。

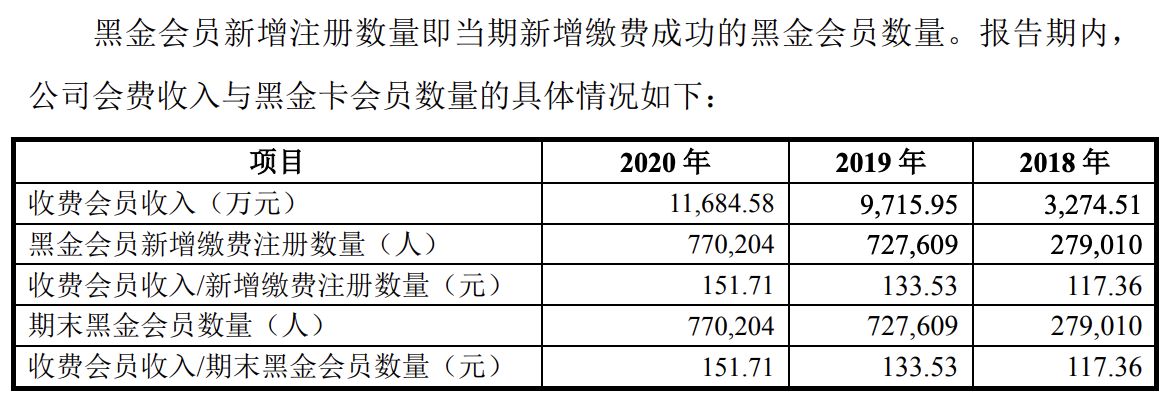

觀察者網則發現,在招股書中,2018-2020年,孩子王期末黑金會員數量分別僅為28萬人、73萬人、77萬人,與CEO號稱的“300萬付費會員”相差近10倍。

截至2020年末,孩子王會員人數超過4200萬人,雖然較2017年初的1154萬人增長超過2.6倍,但付費會員佔比竟不到2%,用户黏性可見一斑。

嚴重依賴線下,資產負債率居高不下

成立於2009年的孩子王,早期主要通過開立線下門店從事母嬰童商品零售業務。截至2020年末,其在全國20個省(市)、131個城市擁有434家大型數字化實體門店。

門店向目標用户羣體銷售食品(奶粉、零食輔食、營養保健)、衣物品(內衣家紡、外服童鞋)、易耗品(紙尿褲、洗護用品)、耐用品(玩具、文教智能、車牀椅)等多個品類,產品品種逾萬種。

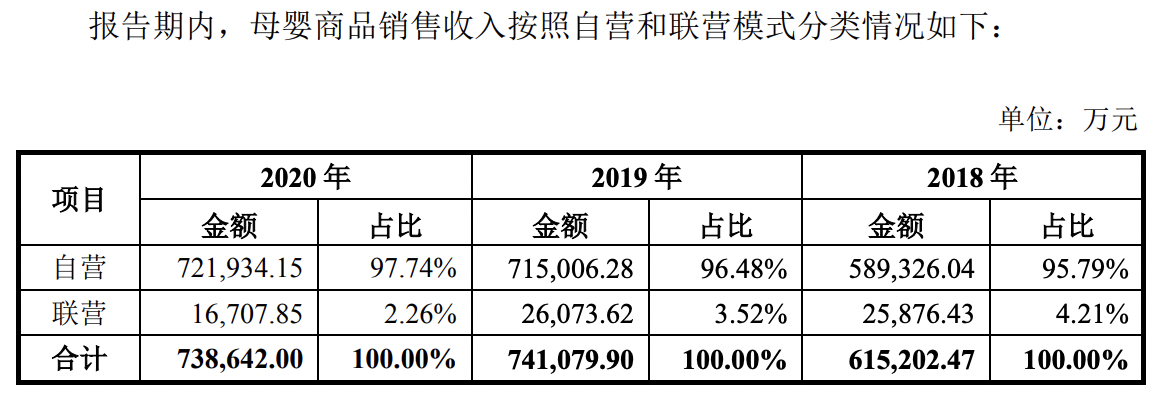

孩子王自營模式營收佔比長期超過95%,該模式為向供應商採購各類母嬰商品,再通過線下門店或線上平台銷售;聯營模式則是供應商在孩子王門店內開設專櫃/貨架,將商品銷售給終端消費者。

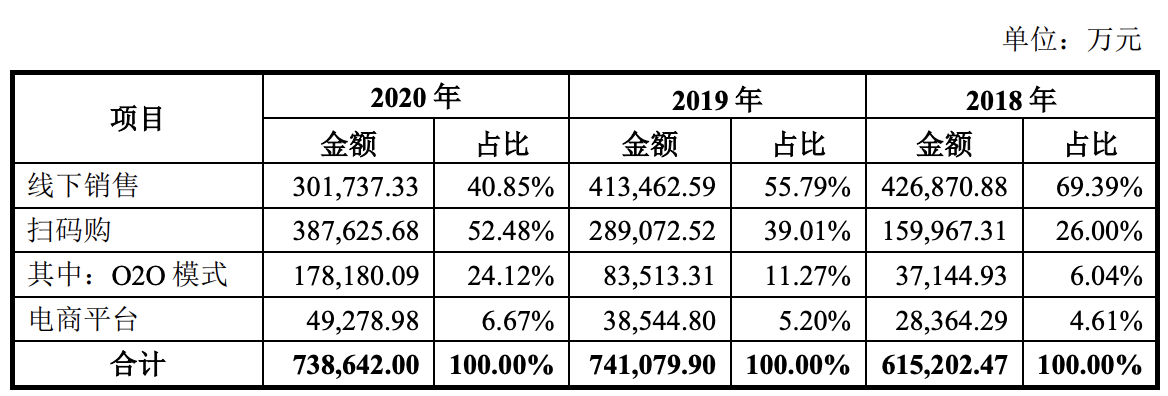

銷售模式上,孩子王對門店的依賴非常重。

招股書顯示,從銷售渠道劃分上,孩子王分為直營門店線下銷售、掃碼購銷售和電商平台銷售等三類。

其中,掃碼購為2017年推出的業務,顧客可使用孩子王APP、小程序等在店內、店外下單自助結賬,再由客户自提或門店直接配送到家。這種被孩子王稱為“真正實現O2O模式”的業務渠道佔比逐年提升。

換句話説,掃碼購和直營門店線下銷售都需要依靠門店的運營。從營收佔比看,孩子王對完全不依靠門店的電商業務始終不夠“上心”。

數據上,在電商平台銷售商,該公司通過移動端 APP、微信公眾號、小程序、微商城以及第三方平台如天貓商城在線下單,再由其進行配送實現商品銷售,營收佔比從2018年的4.61%升至2020年的6.67%,兩年時間僅提升2.06個百分點。

這種幾乎把門店作為核心節點開拓客户的手段,讓孩子王2020年過得並不順暢。

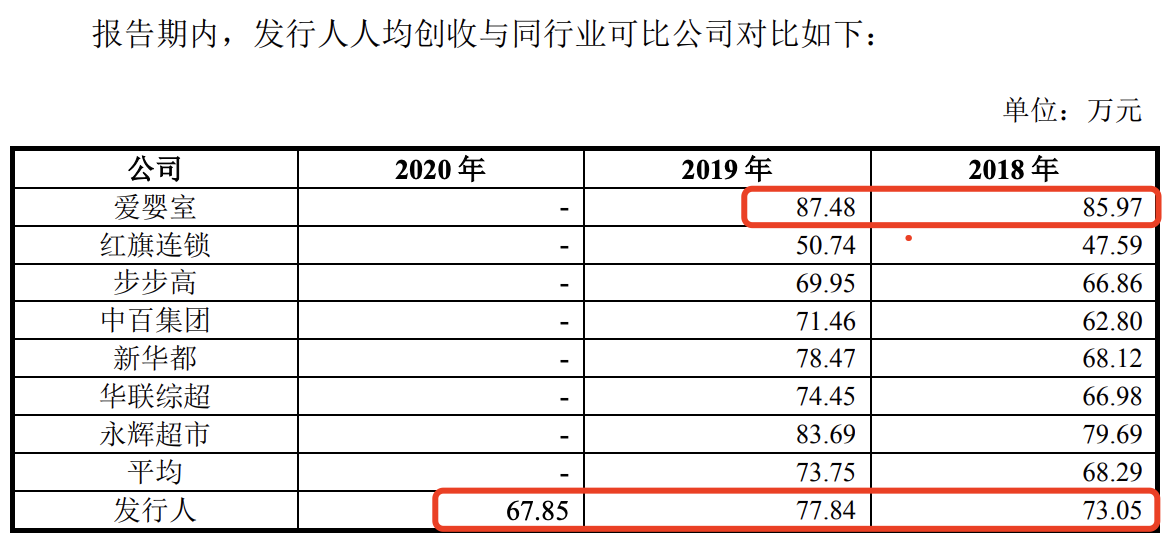

長期以來,孩子王人均創收水平一直低於愛嬰室12-15%左右。

去年,受疫情、下半年人員集中招聘及新增門店開業數量、運營期影響,孩子王人均創收較2019年的77.84萬元下降13%,跌破70萬元關口;人均薪酬更是從8.2萬元降至7.03萬元,降幅達14%。

2020年,孩子王營業收入83.55億元,同比增長1.37%,與2019年23.56%相比大降22個百分點;期內,扣非淨利潤分別為23974.35萬元、31747.67萬元和31031.44萬元,2019年和2020年較上年同期相比增幅分別為32.42%和-2.26%。

孩子王希望藉此次IPO融資24.5億元,其中15.3億元投進“全渠道零售終端建設項目”,另有5億元補充流動資金。

所謂“全渠道零售終端建設項目”,換言之就是“開更多店、建更多倉庫”。

根據計劃,孩子王未來3年將在江蘇、安徽、四川、廣東、重慶等22個省市建設300家數字化門店,在南京、武漢、天津、廣州、成都等城市新建、擴建倉儲基地。

然而,從週期上看,孩子王提示風險稱:“新開門店需要進行店面裝修、宣傳等前期投入,同時消費者對新開門店的認可需要一個過程,因此新開門店從開業到實現盈利需要一定的市場培育期。”

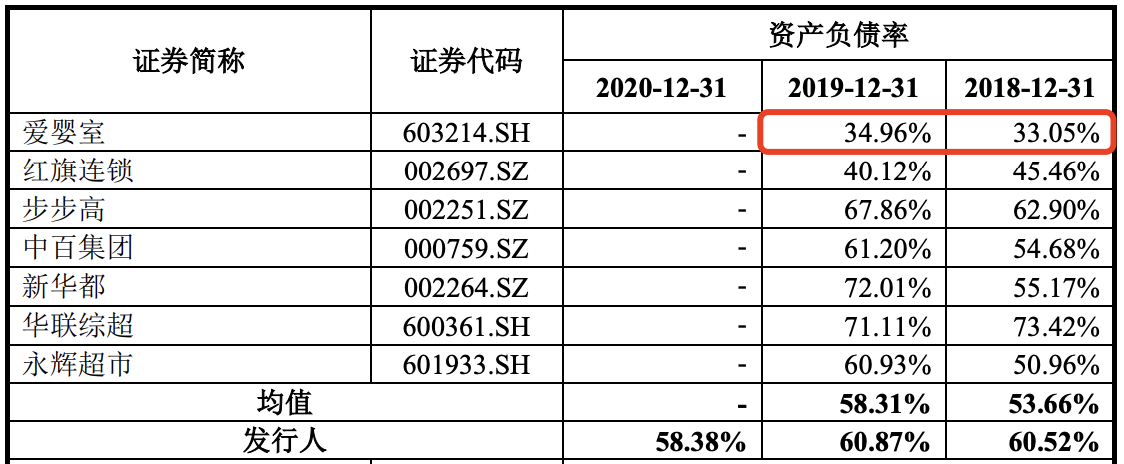

截至2018-2020 年末,孩子王資產負債率(合併)分別為60.52%、60.87%、58.38%。

這一水平不僅較孩子王列舉的行業可比公司平均值更高,與同在母嬰行業的愛嬰室相比,更是高出近30個百分點。

對於負債率如此之巨,孩子王方面解釋稱,主要因其經營規模擴大,商品採購量加大,導致應付賬款餘額上升;同時,為完成江寧大倉建設,該公司採用了抵押擔保借款,增加了長期借款餘額,導致整體負債水平逐年上升。

毛利率逐年下滑,問詢函答非所問

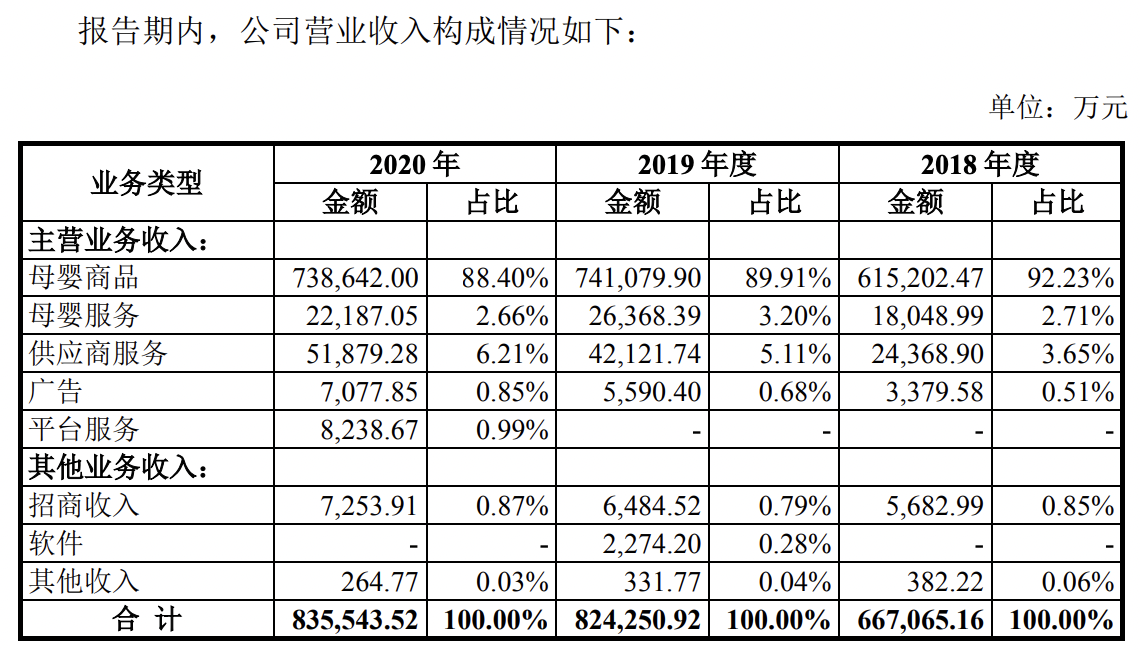

母嬰商品銷售作為孩子王第一大業務,貢獻了九成的收入。

2018-2020年,母嬰商品實現收入61.52億元、74.1億元、73.86億元,佔主營業務收入的佔比分別為92.23%、89.91%、88.4%。

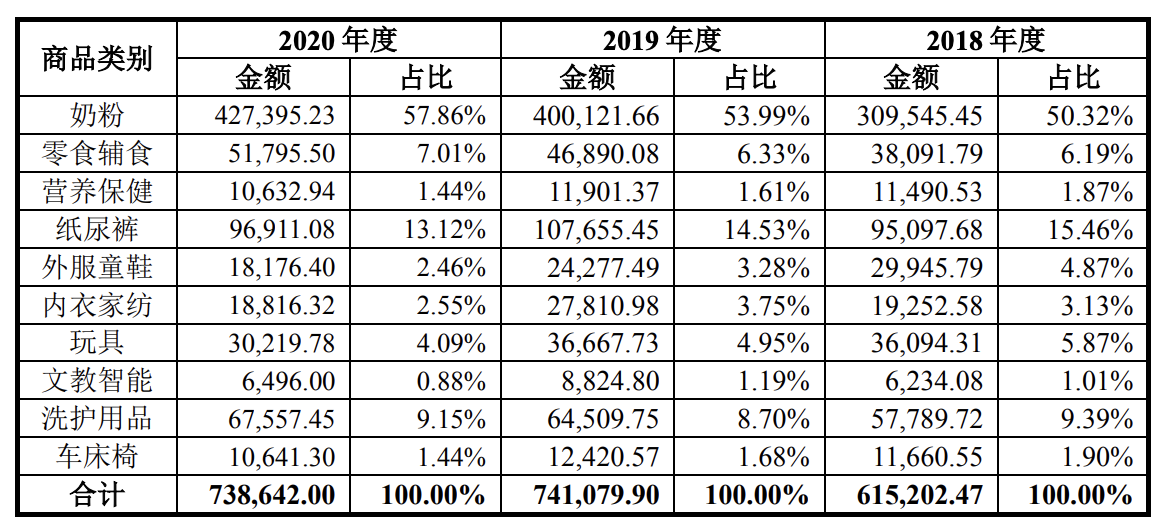

其中,奶粉佔比最大,最近3年實現收入30.95億元、40.01億元、42.74億元,分別佔母嬰商品總收入的50.32%、53.99%、57.86%,重要性不斷提升。

同期內,佔比第二大的為紙尿褲實現收入9.51億元、10.77億元、9.69億元,收入增幅並不顯著,比重分別為15.46%、14.53%、13.12%。

最為最重要的收入來源,孩子王母嬰商品的毛利率水平卻在不斷下滑,從2018年的25.50%降至2020年的22.82%。

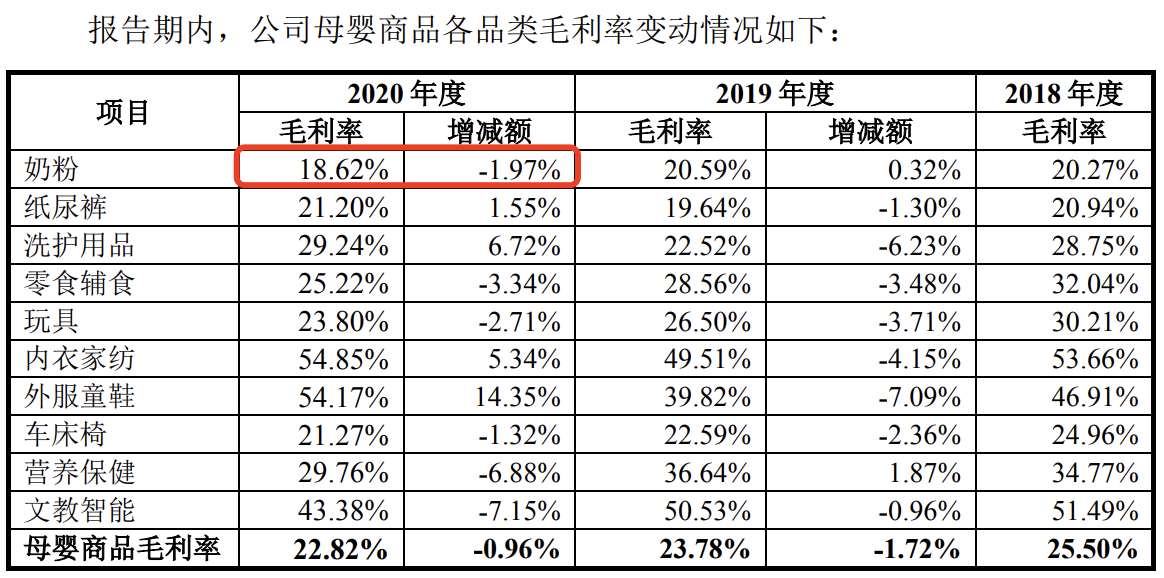

而奶粉產品作為為孩子王最大的現金流業務,但卻通通是別人的品牌。

據介紹,孩子王2018-2020年前五大奶粉類供應商佔奶粉採購額的比例分別為46.95%、43.73%和 41.87%,最大單一奶粉類供應商佔奶粉採購額的比例分別為19.55%、15.87%和 15.50%,均呈下降趨勢,其對奶粉類供應商不存在依賴。

不過,奶粉的毛利率卻從2018年的20.27%下降至2020年的18.62%。

對此,孩子王表示,一方面,奶粉品牌相對集中、價格透明,價格調整空間有限,毛利率相對較為穩定;另一方面,奶粉等消費頻率高,競爭激烈,通過奶粉等的銷售帶來一定的引流作用,其毛利率相對較低。

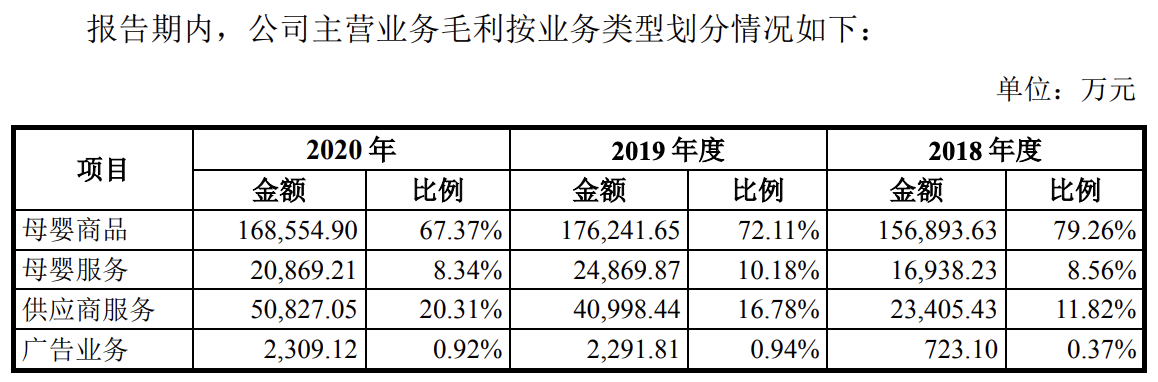

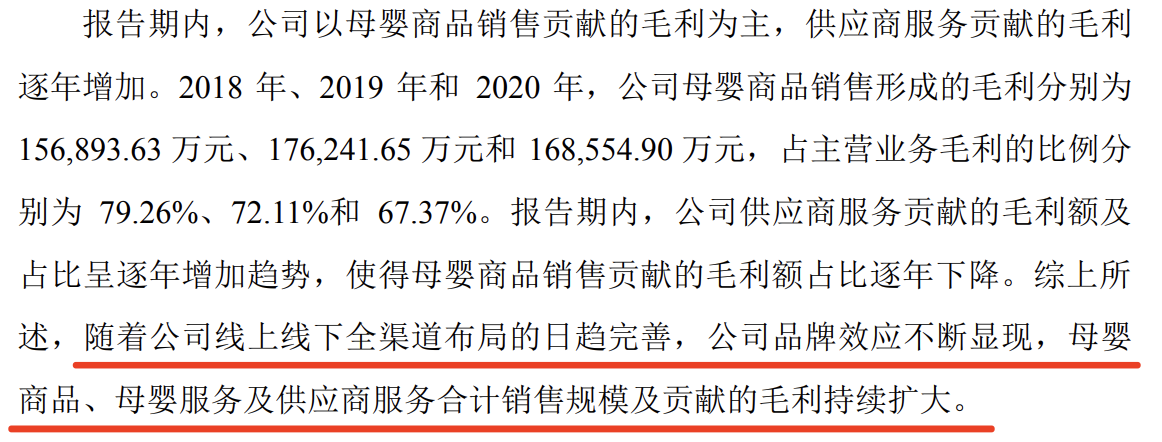

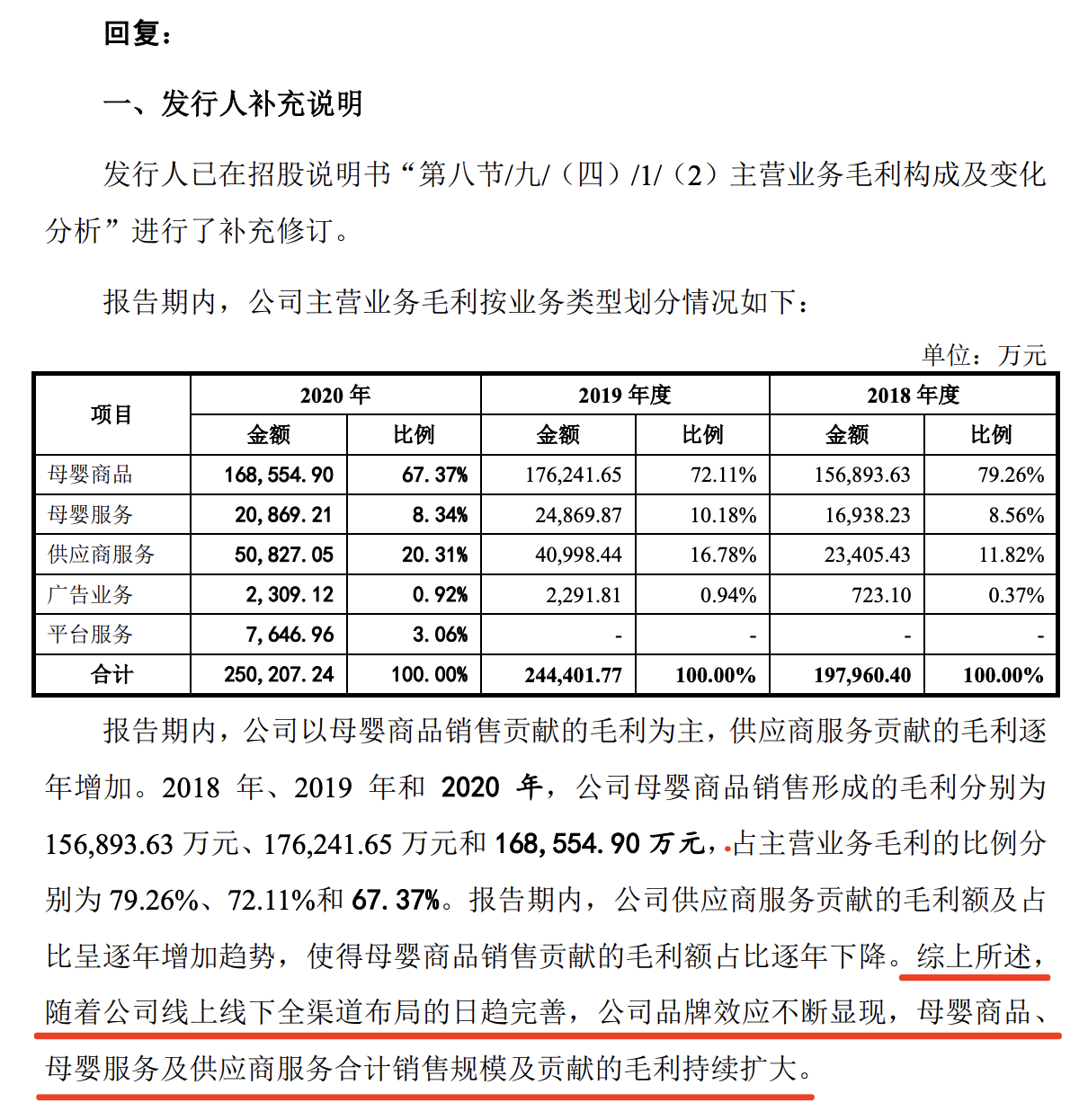

2018-2020年,孩子王母嬰商品銷售形成的毛利分別為15.69億元、17.62億元和 16.86億元,佔主營業務毛利的比重分別為79.26%、72.11%和 67.37%。

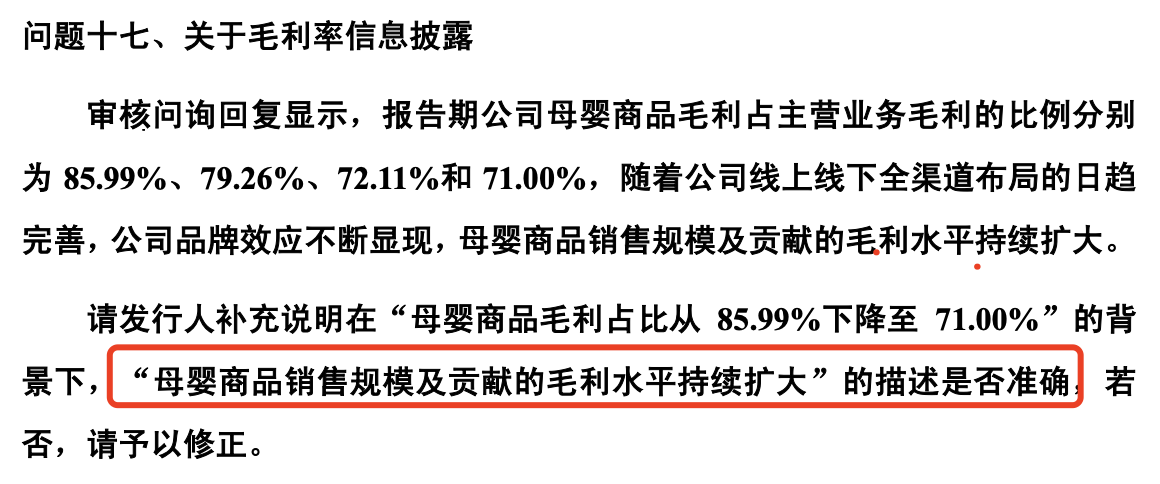

對於母嬰商品毛利過山車的表現,孩子王卻表述稱:“隨着公司品牌效應不斷顯現,母嬰商品、母嬰服務及供應商服務合計銷售規模及貢獻的毛利持續擴大。”

這一説法隨後遭到質疑,交易所要求孩子王説明“母嬰商品銷售規模及貢獻的毛利水平持續擴大”的描述是否準確。

在問詢函回覆中,孩子王並未承認其表述失準,但在補充了2020年母嬰商品毛利額的相關數據後,該公司稱供應商服務貢獻的毛利額及佔比呈逐年增加趨勢,使得母嬰商品銷售貢獻的毛利額佔比逐年下降。

“隨着公司線上線下全渠道佈局的日趨完善,公司品牌效應不斷顯現,母嬰商品、母嬰服務及供應商服務合計銷售規模及貢獻的毛利持續擴大。”孩子王指出。

顯然,上述回答不僅存在答非所問的情況,更是簡單地將招股書中的表述重複了一遍。

本文系觀察者網獨家稿件,未經授權,不得轉載。