政策紅利消退,三一重能闖關科創板就能成為“中國第一”?

陈辰观观雎鸠

觀察者網·科工力量訊(文/陳興華 編輯/尹哲)自去年11月公佈上市計劃以來,三一重能股份有限公司(下稱:三一重能)衝刺科創板有了新的進展,即IPO申請近日已獲上交所受理。

有三一重工珠玉在前,以及“3060”碳中和政策應運而生,三一重能甫一登場就自帶有光環效應,受到眾多投資者和媒體等關注。

圖/上交所官網

近年來,受益於行業搶裝紅利,三一重能獲得爆發式增長。但隨着補貼退出,闖關科創板成為三一重能維繫自身發展乃至破局的重要途徑。

在招股書中,三一重能方面強調,公司未來的發展戰略是:力爭成為新能源行業的“中國第一、世界品牌”,以及“風電領域的三一重工”。

那麼,在這樣的勃勃雄心背後,三一重能若衝科創板成功就能如願?其經營業績、盈利和研發投入等具體“底氣”幾何?是否具備相關核心技術以及破局實力?

搶裝紅利消退

資料顯示,三一重能成立於2008年4月,前身為三一電氣有限責任公司,由三一集團出資設立。

目前,三一重能主營業務包括風電機組的研發、製造與銷售,風電場設計、建設、運營管理,以及光伏電站運營管理業務。

與三一重工在工程機械領域的龍頭地位相比,三一重能的市場地位顯然黯淡不少,曾一直徘徊在風電整機制造領域第三梯隊。

然而,近年來風電行業的搶裝潮,為三一重能的市場突破提供了一定的機會。

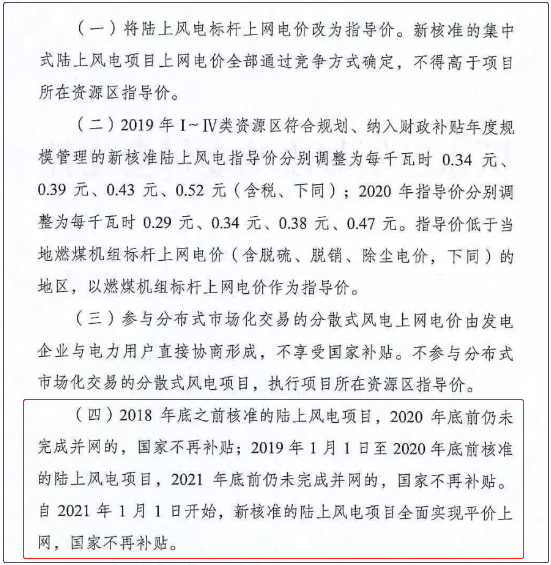

2019年5月,國家發改委發佈的《關於完善風電上網電價政策的通知》,明確了補貼退出的最後期限:

自2021年1月1日開始,新核准的陸上風電項目全面實現平價上網,國家不再補貼。

圖/國家發改委網站

為了趕上補貼的“末班車”,陸上風電進入了近一年半的瘋狂搶裝行情。期間,三一重能可謂攻勢兇猛。

根據招股書數據,2019年三一重能新增裝機容量同比大增177%,達到70.4萬千瓦;2020年則翻了五番以上,飆升至372萬千瓦。

此外,要注意的是,三一重能的大幅增長也有賴於部分“助攻”。

比如在行業搶裝潮中,多家風電整機企業因產能不足出現一些毀單。而得益於前期佈局,三一重能產能富餘,實現了較快速交付。

此外,背靠三一集團的工程機械,三一重不僅擁有豐富的吊車資源,還具備發電機、葉片的自產能力,有利於更快地進行搶裝。

不過,對於三一重能在短期行情刺激下的高速增長,業內普遍持審慎態度。

有業內人士甚至表示,“對於三一重能突飛猛進的市場表現,相比其自身實力而言,市場機遇的貢獻更明顯。”

當前,陸上風電的搶裝行情已經結束。而由於缺失海上風電佈局,三一重能的發展空間將越來越逼仄。

圖/三一重能官網

基於此,三一重能提示稱,若風電行業政策等發生重大不利變化,行業競爭進一步加劇,公司存在發行當年業績下滑50%的風險。

如果説補貼退出是嚴峻的挑戰,那麼“3060”政策就是嶄新的機遇。而在新風口下,三一重能的IPO也可謂踩在了有利的時間節點上。

但潮起潮落,三一重能的發展戰略或還需要更多“冷思考”。

能成為中國第一?

在發展目標上,三一重能在招股書中表示,公司將持續推進智能製造和綠色製造,力爭成為新能源行業的“中國第一、世界品牌”,以及風電領域的三一重工。

不過,要實現這一目標註定將非常艱鉅。

雖然在搶裝潮中獲益頗豐,但三一重能至今仍然處在行業二三梯隊。

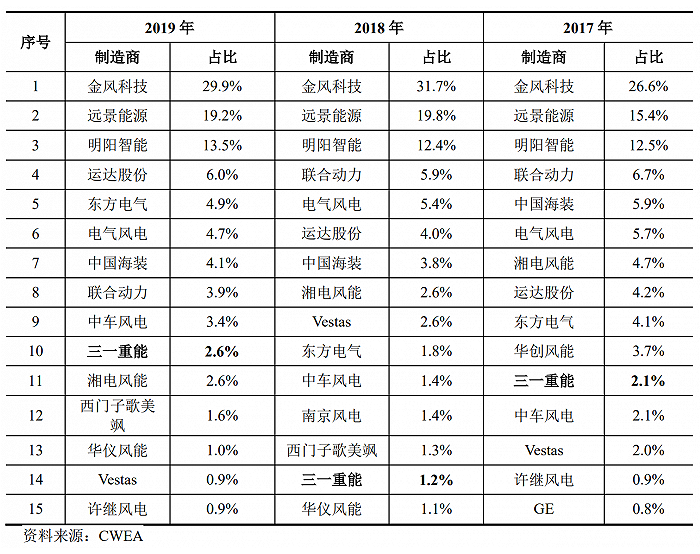

據中國可再生能源學會統計數據,2017年至2019年,三一重能風機新增裝機容量分別為42.0萬千瓦、25.4萬千瓦、70.4萬千瓦,市場份額分別為2.1%、1.2%、2.6%,排名分別為第11、14、10位。

此外,根據彭博新能源財經統計,2020年,三一重能風機裝機容量排名全球第10位,其中陸上風電裝機容量排名全球第9位。在國內,這兩項數據分別為全國第7位及第6位。

具體而言,國內排名前10位的風電整機製造商中,金風科技、遠景能源和明陽智能三者市場佔有率近一半,地位暫時無法撼動。

其實早在2013年,三一電氣改名為三一重能時,就被集團視為支撐“再造一個三一重工”戰略落地的核心業務部門,並重金制定了“全產業鏈”發展模式。

然而,由於投資規模較大而產出不佳,三一重能出現了較大虧損,進入發展瓶頸期。

到了2017年,三一重能開啓戰略調整,從“全產業鏈研發製造”向“聚焦主機和風場運營”轉型,並加強了供應體系建設。

但想要轉身並不容易,三一重能後來依然持續錄得較大虧損。

目前來看,“再造一個三一重工”的戰略遠未實現。2020年,三一重能營收達到空前的50.36億元,僅相當於三一重工的約1/20。

此外,如果與國內風電行業龍頭作比,2020年,金風科技營業收入為562.65億元,是三一重能約11倍;淨利潤為29.63億元,是三一重能4倍以上。

那麼,若衝擊科創板成功,三一重能將來是否有成為“中國第一”的可能?

隨着國家的碳中和相關政策推進,行業已形成的共識是:平價之後,風電的成本必須進一步降低,甚至比火電、水電更具價格競爭力。

與此同時,在降本需求凸顯的情況下,風機的大型化趨勢愈發明顯,其中包括風機容量越來越大,風機塔架越來越高。

而這給行業正帶來新的挑戰和機遇。

可以説,依託三一重工,三一重能在土建和工程裝備等領域具備較強的成本優勢。但在與行業巨頭博弈中,三一重能的風機產品並不具備領先優勢。

比如三一重能如今具備了4.5MW機組批量生產能力,而金風科技研製的4.5MW機組已於2019年實現併網發電。此外,中小型的2.5MW機組佔據三一重能營收七成以上。

因此,除非掀起一場行業技術革命,否則三一重能的“中國第一”夢短期內仍遙不可及。

業績起伏不定

毋庸置疑,行業搶裝潮深刻影響了三一重能的業績變化。

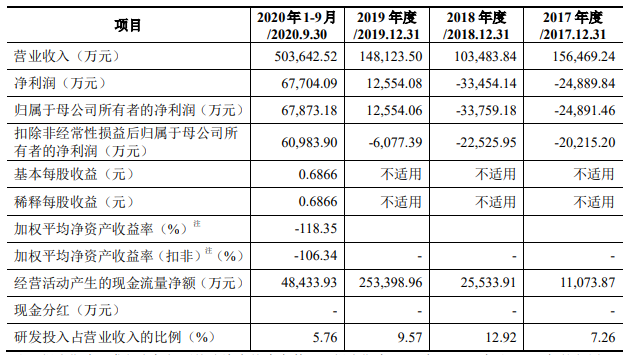

招股書顯示,2017年至2020年前三季度(報告期內,下同),三一重能營收分別為15.65億元、10.35億元、14.81億元、50.36億元。

而報告期內,對應的淨利潤分別為-2.49億元、-3.35億元、1.26億元、6.77億元。

圖/三一重工招股書,下同

不難看出,三一重能業績波動較大。對此,三一重能表示,外部因素方面,主要受行業政策及競爭加劇的影響。

其中,三一重能的發展受政策影響不言而喻,同時在行業競爭中也顯得相對弱勢。

例如,在搶裝潮之前的2018年,三一重能的經營業績同比負增長達34%至10.35億元,同時鉅虧3.35億元。

此外,內部因素方面,三一重能的產品質保支出,對於報告期內經營業績也有較大影響。

具體而言,2017年之前,三一重能曾採用風機組核心零部件自產戰略,除葉片、發電機外,還曾自產齒輪箱、底架、主控系統、變流器和變槳系統等零部件。

然而,延長產業鏈不僅未帶來預期的產業協同,反而增加了質量風險。

2015年和2016年,三一重能外售風機組裝備的自產齒輪箱、自產底架及通過轉接法蘭連接葉片的輪轂故障率提高。

因出現質量問題,其質保支出大幅增加,特殊質保事項對業績的影響一直持續至今。

招股書顯示,2017年至2020年前三季度,三一重能因歷史期齒輪箱、輪轂、底架質量問題導致的質保支出金額分別為4132.62萬元、2.78億元、1.93億元、9041.20萬元。

從數據來看,報告期內,三一重能支出金額質保呈下降趨勢。也就是説,特殊質保事項等相關影響已逐步減弱。

不過,三一重能的發展還潛在另一個風險,即客户集中度較高。

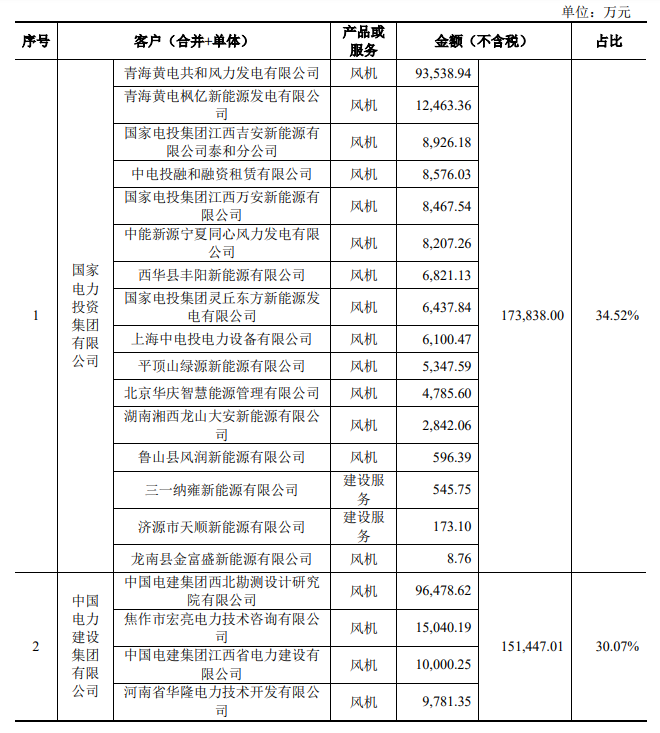

報告期內,其前五大客户收入總額,佔當期營業收入的比例分別為85.40%、75.35%、71.78%與81.61%。

其中,2020年前三季度,前五大客户的銷售佔比分別為,國家電力34.52%,中國電力30.07%,中國華能8.39%,國家電網4.51%,長江三峽4.12%。

未來,除了政策影響和行業競爭,若主要客户流失及新客户開拓受阻,三一重能的經營業績同樣會面臨較大波動。而這些影響幾乎無法消除,可見未來三一重能的經營仍或將出現較大波動。

負債率高企

除了搶裝紅利消失、業績波動大,三一重能還存在盈利能力堪憂等問題。

報告期內,三一重能非經常性損益金額分別為-0.47億元、-1.12億元、1.86億元和0.69億元,扣非淨利潤分別為-2.02億元、-2.25億元、-0.61億元和6.10億元。

可以看出,其2017年和2018年淨利潤連續兩年虧損;2019年實現扭虧為盈並非靠“正業”,而是非經常性損益的“功勞”。

三一重能在招股書中坦言,若未來國家各類扶持政策繼續退出、電價補貼取消,行業風電場投資意願可能下降,進而可能導致盈利能力下降等。

而這樣的擔憂並不是空穴來風。當前,為了爭奪市場,三一重能已開始“賣力賺吆喝”。

比如2020年11月,華能集團北方上都平價大基地主機打捆招標開標,三一重能在投標中給出2650元-2700元/kW的風機主機價格,創造了史上風機最低價的新紀錄。

在未來的風電市場競逐中,要市場還是要盈利,將極大考驗三一重能的經營能力。

湖南寧鄉觀音閣風電場 圖/三一重能官網

另一方面,近年來,三一重能的合併資產負債率高企問題也已十分突出。

招股書披露的數據顯示,2017年至2020年前三季度,三一重能資產負債率分別為116.88%、123.99%、113.76%和86.4%。

其中,2017年至2019年資產負債率超過100%。這意味着期間三一重能的淨資產全部為負。

三一重能解釋稱,這主要因歷史期經營虧損,以及股東除股權投入外,另以債權形式對公司進行了資本投入。

而在2020年8月,三一重能股東將18億元對公司債權轉為股權,才使公司資產負債率才得以低於100%。

對此,三一重能也提示,如果其未來因為增加債務性融資,或者因其他內外部因素導致資產負債率進一步上升,將可能增加公司的償債風險。

通常,企業資產負債率超過70%,就可能面臨債務償還擁堵的風險。就現狀而言,三一重能只有進一步降低負債率,同時改善毛利水平以及覆蓋負債利息,才能抵抗風險。

擬廢項目不披露

在風電補貼退坡大背景下,據不完全統計,2019年至今已有近30家風電企業籌謀及成功上市。而三一重能步調已相對偏慢。

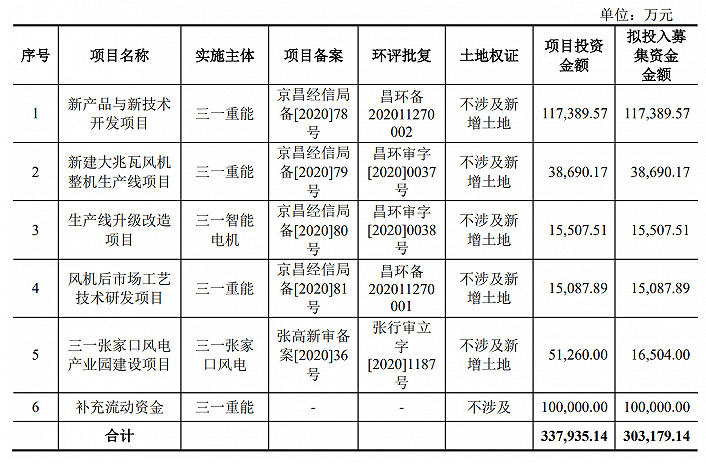

招股書顯示,其本次IPO發行股數不超過約3.3億股,擬募資金額30.32億元。

其中,11.74億元用於新產品與新技術開發項目,3.87億元用於新建大兆瓦風機整機生產線項目,1.55億元用於生產線升級改造項目。

此外,1.51億元用於風機後市場工藝技術研發項目,1.65億元用於三一張家口風電產業園建設項目,10億元用於補充流動資金。

按照三一重能説法,公司期後可預見的未來需償還的借款本金及利息合計94275.3萬元。

這一金額正好與需補充流動的金額相當。也就是説,三一重能將用1/3的募資額還債。

此外,值得注意的是,三一重能一方面在募資新建及升級產線,一方面也存在擬廢止項目不披露的情況。

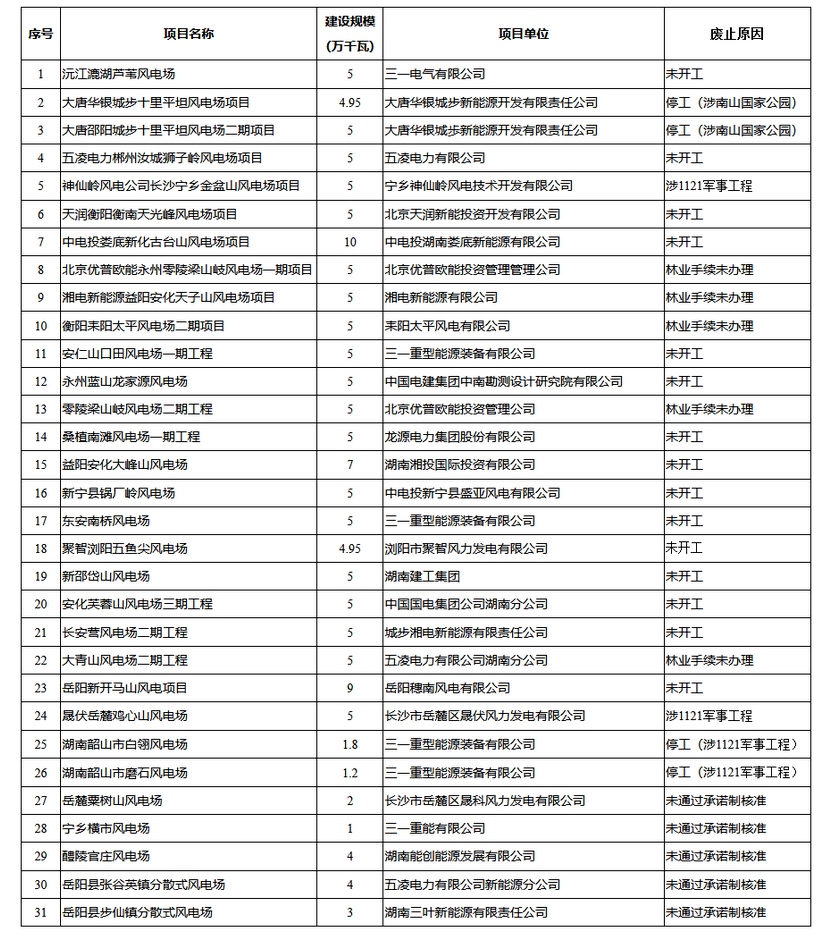

近日,湖南省能源局對接“十四五”風電建設規劃,針對“十三五”存量風電項目進行清理和檢查工作,擬廢止風電項目31個,共計148萬千瓦。

在這31個擬廢止項目清單中,有6個的項目單位為三一重能,建設規模共計19萬千瓦。

從三一重能被廢止原因來看,有3項為未開工、有2項為停工(涉1121軍事工程)、有1項為未通過承諾制核准。

圖/湖南可再生新能源官網

而三一重能的招股書顯示,2017年至2019年,公司風機銷售業務對應新增裝機容量,分別為42萬千瓦、25.4萬千瓦、70.4萬千瓦。可見受影響的裝機容量並不算少。

與此同時,三一重能擅自和非法佔用土地的現象屢見不鮮,僅報告期內受到的行政處罰就多達15起。

比如2020年3月12日,寧鄉市自然資源局出具《行政處罰決定書》,三一重能擅自佔用湖南寧鄉市總計65960平方米集體土地用於風場道路建設,違反了土地管理法第四十四條規定。

對此,寧鄉市自然資源局責令三一重能退還非法佔用的土地,並處以罰款13.19萬元。

可以粗略的概括,三一重能的募資額三大用途分別是技術研發、產線建設和還款。但其在產線建設上,存在被清理檢查的風險,乃至擅自和非法佔用土地問題。

技術研發待加強

作為衝刺科創板的企業,三一重能的科研能力自然備受關注。

近年來,三一重能在持續加大研發方面的投入。

報告期內,其研發投入分別為1.14億元、1.34億元、1.42億元和2.90億元,佔營業收入比例分別為7.26%、12.92%、9.57%和5.76%,累計研發投入6.8億元。

截至2020年12月31日,三一重能共取得專利376項(含發明專利113項),共取得軟件著作權69項,承擔國家級科研項目1項、省級科研項目5項,參與制定行業標準3項。

對比來看,三一重能的研發投入佔比,在行業中居於較高水平,但研發總額處在較低水平。此外,其技術專利數量大致屬於行業中等範疇。

而在此次IPO中,三一重能計劃將逾11億元用於新產品與新技術開發項目。

這相對以往的研發投入將是幾何級增長,但能否實現更多核心技術突破還有待見證。

值得一提的是,在搶裝潮中,葉片曾是最緊缺的核心部件。因為其不僅受制於原材料巴沙木,也受制於模具的數量和成型時間,很難有捷徑可走。

為了解決這一“卡脖子”問題,三一重能進一步加強了葉片的自主產能。2019年底,三一重能新的葉片工廠在湖南韶山投產,項目擬投資10億元。這使其旗下葉片生產企業增加到三家。

三一重能2.5MW高速風力發電機組

此外,去年底,三一重能5兆瓦平台產品在國家能源大型風電併網系統研發實驗中心(張家口張北縣)首台樣機,僅四天內順利完成吊裝。

該機型是目前國內首家首台變壓器上置機艙的陸上最大功率產品,具備低機組重量及低成本吊裝優勢,主要適用於三北地區和中東南部低風速地區。

不過,即便除了葉片、發電機外的部件均轉為外購,三一重能在研發水平及自主生產上仍然有待加強。

比如三一重能的葉片生產,有賴於與德國頂尖葉片設計和風機開發商Wind-novation合作;而三一重能此前推出的適用於超低風速區域的2.X和3.X機型等,也有賴於與德國頂級整機設計公司Aerodyn等合作。

與此同時,在風機關鍵部件上,三一重能曾先後引進德國Winergy/ZF齒輪箱、西門子發電機、GH磨牀、Bachman控制器,以及丹麥Mita主控系統、美國穆格變槳系統等。其中以德國供應商居多。

當然,三一重能在風機制造上也大量採購了國產部件。

例如2020年前三季度,其前五大客户為德力佳傳動科技、通富重工、中傳控股(含南京高精齒輪、南京高精傳動、南京高速齒輪)、上維風電材料、洛陽LYC軸承,採購金額分別佔比12.16%、7.44%、6.99%、4.69%、3.92%。

值得注意的是,三一集團及其控制的主體、德力佳傳動科技及其控制的主體為發行人關聯方。

總而言之,由於尚未建立起核心技術優勢以及自身體量較小,三一重能或不宜強行大躍進,或給投資者畫大餅。作為中國製造的一份子,三一重能還需腳踏實地、砥礪前行。

本文系觀察者網獨家稿件,未經授權,不得轉載。