大跨步拿地、現金流吃緊,“千億”建發犧牲利潤換規模

解红娟

(文/解紅娟 編輯/馬媛媛)一邊拿地擴張,一邊輸血融資,進軍千億房企的建發股份根本停不下來。

4月20日,建發股份發佈2020年年度報告。報告顯示,2020年,子公司建發房產和聯發集團共實現合同銷售金額1379.30億元,同比增長38.62%。其中,子公司建發房產實現合同銷售金額1038.82億元,同比增長43.89%;子公司聯發集團實現合同銷售金額340.48億元,同比增長24.70%。

建發股份成功躋身千億房企行列的同時,其負債隨即猛增31.32%至3010.99億元。

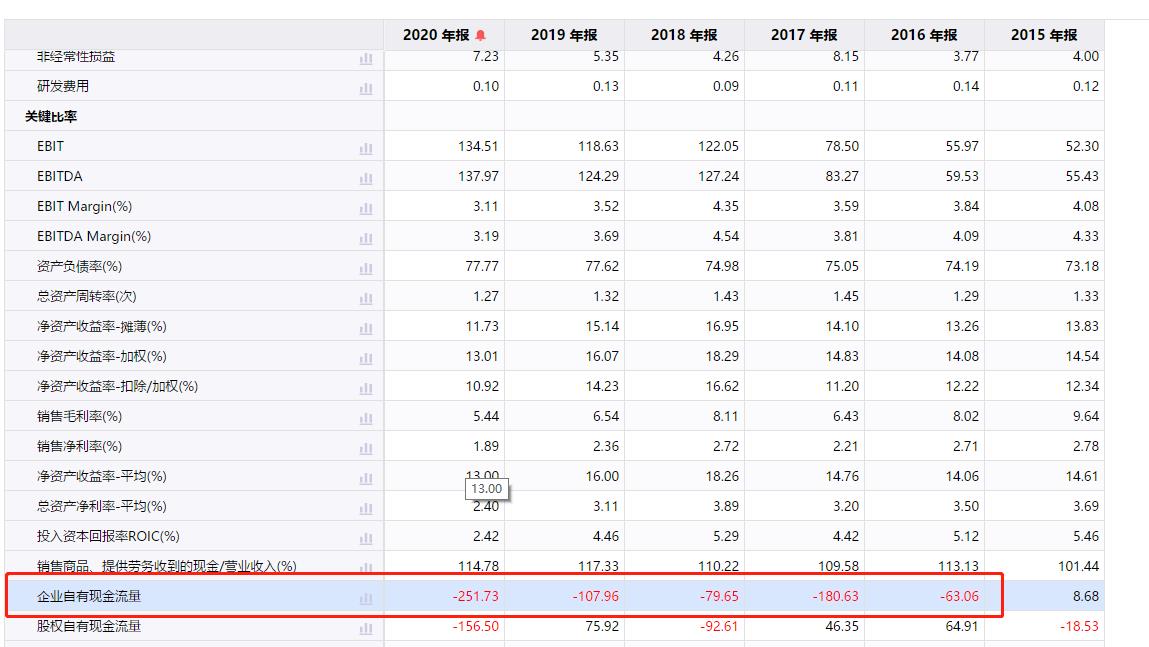

公開數據顯示,2015年-2020年,建發股份的負債率呈現上升趨勢,分別為73.18%、74.19%、75.05%、74.98%、77.62%和77.77%,負債總額分別為727.63億元、937.95億元、1315.58億元、1630.36億元、2292.94億元和3010.99億元。

此外,建發股份每股收益為1.59元,同比下降5.36%。受業績消息影響,截至4月20日收盤,建發股份報8.38元,跌幅3.01%。

毛利率、歸母淨利潤雙降

建發股份是以供應鏈運營和房地產開發為雙主業的現代服務型企業,公司於1998年6月在上交所掛牌上市。

年報顯示,2020年,建發股份實現營業收入4329.49億元,同比增長28.38%。其中,供應鏈運營業務實現營業收入3505.34億元,同比增長21.95%;房地產業務實現營業收入824.15億元,同比增長65.52%。

在營業收入增長的情況下,建發股份兩個主營業的毛利率雙雙下滑。其中,供應鏈運營業務毛利率僅1.8%,同比減少0.9個百分點;房地產業務毛利率為20.89%,同比減少8.26個百分點。

克而瑞研究中心發佈的研究報告顯示,2020年,66家行業典型上市房企整體的毛利率、淨利率以及歸母淨利率水平均延續下滑趨勢,其中,毛利率指標降幅最大,2020年毛利率中位數同比降低4.8個百分點至24.3%。

儘管房地產行業利潤率下行已是大概率事件,但對比同行,建發股份房地產業務毛利率數值更低、下滑幅度更大。

值得注意的是,這已經是建發股份兩個主營業主毛利率第二次出現雙雙下滑。2019年,建發股份供應鏈運營業務毛利率為21.97%,同比減少0.26個百分點;地產開發業務毛利率為28.69%,同比減少6.68個百分點。

財務數據方面,建發股份實現淨利潤81.82億元,同比增長0.58%;歸屬於上市公司股東的淨利潤45.04億元,同比下降5.39%;歸屬於上市公司股東的扣除非經常性損益的淨利潤37.81億元,同比下降10.76%。

營收增長、歸屬股東淨利潤下降主要受房地產業務分部利潤下滑影響。年報顯示,建發股份房地產業務分部實現淨利潤64.16億元,同比下降2.03%;歸屬股東淨利潤27.23億元,同比下降14.38%。

此外,建發股份投資活動產生的現金流量淨額-24.11億元,企業自有現金流量連續五年為負。

大手筆融資激進拿地

為保持規模增速,建發股份2020年豪擲820.75億元拿地,同比增長68.85%。

年報顯示,2020年,建發房產和聯發集團合計新增土地75宗,新增計容建築面積約937.06萬平方米,其中權益面積約757.96萬平方米。

截至2020年末,建發房產和聯發集團尚未出售的土地儲備面積達到1838.68萬平方米,其中,一、二線城市的土地儲備面積佔比為59.55%,較上年增加5.47%。

值得注意的是,2020年,建發股份曾高溢價拿下多個一、二線城市的地王項目。比如4月2日,建發以46.82億元的總價競得四川成都住宅地塊,成交樓面價1.98萬元/平方米,溢價率26.92%,刷新當時成都樓面價記錄;7月22日,建發股份以12.01億元的總價在安徽蚌埠一地塊,成交樓面價5400.28元/平方米,溢價率56.87%,再次打破當地住宅用地總價記錄;10月22日,在經過超10小時的競價、960輪爭奪後,建發以35.24億元的總價、55.24%的溢價率拿下江蘇淮安生態新城的沁春路南側221地塊,成交樓面價高達9321元/平方米,再度攬收一地王項目。

進入2021年,建發股份拿地越發激進。據觀察者網不完全統計,2021年一季度,建發股份合計新增土地19宗,拿地金額為266.97億元,平均溢價率達到31.72%。

步伐邁得太大的建發股份,此前還因高溢價拿下上海普陀“地王”被約談。2021年2月,建發股份聯合融創集團拿下普陀區石泉社區內的一幅住宅用地,鏖戰314輪、總價64.52億元、成交樓面價84346元/平方米、溢價率36.15%,晉升為區域新任“地王”。拿地不久後,建發融創聯合體就被普陀區政府約談,其地塊的開竣工等事項將來也會被政府嚴格監管。

建發股份不是沒吃過“地王”的虧,早年間聯合中糧在上海寶山的“地王”項目央璽就是“麪粉貴過麪包”的典型案例。2016年,建發中糧聯合體拿下上海寶山區顧村N12-1101單元06-01地塊,總價67.9億元、樓板價5.37萬元/平方米、溢價率115%。

拿地不滿一年,上海新房市場就迎來“限價潮”,不僅預售證發放收緊,而且預售證價格也有明顯下滑,無奈之下,建發只能推遲其入市時間。2019年6月,央璽推出第一批344套住宅,預證僅6.19萬元/平方米,略高於拿地樓板價。

值得注意的是,如若扣除無償交給寶山區政府的5%保障房和15%的自持租賃住房,央璽自身樓板價理應超過6.67萬元/平方米。由此可見,建發股份地王項目的踩點節奏並不是很準。

不僅如此,央璽的去化也是一道難題。在項目推售之際,施工現場突發大火,央璽也因“一把火”徹底出圈。在隨後的營銷活動上,央璽還打出“買房送寶馬”等優惠促銷活動,可以説為推售項目不惜做虧本買賣。

項目着火、買房送寶馬等情節,讓央璽成為一個有故事的“項目”,但這對其去化並無實際推動作用。網上房地產顯示,央璽(備案名:潤園)於2019年10月推出第二批331套住宅,截至目前仍有一套房源處於在售狀態,去化承壓。

在土地市場一路狂奔的建發股份,需要鉅額的資金做後盾。同花順iFinD數據顯示,2020年全年,建發股份通過短期融資券、公司債等渠道直接融資金額約120億元。

值得注意的是,其2021年一季度直接融資總額逼近去年一年直接融資總額。數據顯示,2021年一季度,建發股份共發行10次融資債券,直接融資金額合計為96.7億元。

打江山容易,守江山難。如何平衡好資金、土儲、規模,成為擺在新晉“千億”房企建發股份面前的另一難題。

本文系觀察者網獨家稿件,未經授權,不得轉載。