車市月觀察|SUV銷冠易主,自主品牌上榜愈發艱難

出品:觀察者網汽車頻道【公眾號:觀察者網汽車】/ 汽車視線

作者:張家棟

日前,乘聯會正式公佈4月國內乘用車銷量榜單,4月國內狹義乘用車4月份國內狹義乘用車市場銷量達160.9萬輛,同比增長12.4%,相較今年前3月份的增長態勢有所放緩。

同時,受芯片短缺、銅、鋼和鋁等汽車原材料價格上漲等外界因素的影響,4月銷量還呈現出-8.3%的環比下滑態勢。

從整體市場來看,自主品牌在今年4月的批發銷量約為68.85萬輛,市場佔比約41.5%,時隔多年再次重返40%大關。但在車型銷量榜單上,入榜的15家車企中,自主品牌(五家)的佔比僅為23%。

在日系與美系產品的發力下,自主品牌在銷量榜單上的空間或將被進一步擠壓。與今年前3個月份相比,國內車市4月銷量在轎車與SUV榜單上均產生較大變動。

轎車:Model 3跌出榜單 軒逸碾壓朗逸

4月國內轎車共售77萬輛,同比增長10.9%,環比下滑約11.4%。

具體銷量方面,軒逸、朗逸、英朗三位老對手在時隔數月後終於回到前三位重排座次,但與此前不同的是,4月軒逸憑藉45725台的銷量,已經將位列第2名共售出30879輛的朗逸遠遠甩在身後。

在朗逸、卡羅拉、寶來等車型同比銷量全面下滑之際,軒逸17.1%的同比銷量增長數值格外搶眼。另外,痛定思痛的別克品牌,在將英朗的3缸機換回4缸後,也徹底實現了翻身,28443輛的銷量與24.3%的同比增幅,助力英朗成功超越卡羅拉來到第3名。

品牌方面來看,自主品牌在轎車市場依舊呈現出全面潰敗態勢,排名前10當中僅有五菱宏光MINI EV以26592輛的成績位列第5,儘管宏光MINI EV的強勢表現帶動了奇瑞eQ、榮威科萊威等微型車市場的銷量,不過在國內最為暢銷的緊湊級轎車市場,自主品牌依然只有吉利帝豪苦苦支撐。

作為榜單前15名中唯一的自主品牌燃油車,處於產品生命力末期的帝豪以16709輛的成績位列第11位,同比銷量相較去年下滑20.2%,相較排名第15位的凱美瑞僅高出800台,隨時都有被擠出榜單的危險。

不同於英朗的抬頭,同為美系的特斯拉Model 3在4月份的銷量遭遇了斷崖式下跌共售出6264輛,直接跌出榜單,而這一數字在3月份則為25352輛。

4月有關特斯拉的各種負面信息層出不窮,從4月19日的上海車展維權事件逐步發酵,到特斯拉因原材料問題漲價,再到特斯拉中國工廠因設備升級停產兩週,Model 3在4月的銷量下滑或許是多方面因素疊加造成的,但究竟哪個是主因,或仍需市場假以時日來證明。

SUV:“弗安”相爭 CR-V得利

相比轎車市場環比的大幅下跌,SUV市場再次展現出其堅挺的一面。4月,國內SUV銷售74.8萬輛,同比增長13%,環比僅下跌4.0%,依舊為三大品類中銷量表現最突出的一環。

4月SUV銷量最引人矚目的莫過於排行榜銷冠易主,自今年2月首次有數據顯示長安CS75將哈弗H6從神壇拉下馬後,外界對於SUV市場的關注點便集中在長安和哈弗的纏鬥上,但CR-V的異軍突起,無疑為正在爭鬥中的哈弗與長安敲響了警鐘。4月,CR-V共售出29302輛,同比增長77.9%,領先排名第二位的哈弗H6 3000輛之多,如果説2月哈弗還能夠在批發/零售量的問題上糾結,那麼4月的銷量差距,幾乎印證了哈弗H6在SUV市場統治的終結。

品牌層面,本田無疑是4月SUV銷量的最大贏家,排名前10中本田獨佔4席,其中同比銷量增幅最低的皓影,也擁有15808台銷量與同比25.6%的增幅,而CR-V、繽智、XR-V則分別以77.9%、104%和49.0%的同比增幅領跑SUV市場。

聚焦至排行榜前15位,自主品牌僅剩4席,日系品牌則以7席佔據了近半壁江山,這在自主品牌SUV發展的黃金10年中是從未有過的景象。縱然哈弗H6、長安CS75、博越的銷量還算穩定,不過除去這幾款車型,自主品牌在SUV市場更多呈現出分化狀態,相比2019年SUV排行前10名中僅有途觀一款合資車型上榜的時期,如今的自主品牌正逐漸喪失對於熱銷車型打造的“激情”。

MPV:座次變化不大 家用市場漲幅穩定

國內MPV市場銷售9.1萬輛,同比增長21.1%,環比下跌14.1%。從今年2月開始,五菱宏光的銷量便維持在兩萬輛左右,4月,常年穩居榜首的五菱宏光以18869輛的成績再度奪冠,但需要注意的是,相較3月25479輛的銷量,五菱宏光25.9%的環比跌幅已經讓其與排名第二位的別克GL8差距已不足2000台。

從巔峯時期的月銷量過8萬,到如今難以跨過兩萬門檻,五菱宏光的銷量下滑,證明了中國市場對於入門級商用MPV市場需求的大幅降低。在此環境下,這部分市場得到的釋放,將為家用MPV市場提供更為廣闊的市場空間。

雖然銷量不及五菱宏光和GL8組成的第一陣營,不過排名第3位的五菱凱捷與身後的傳祺GM8、艾力紳等家用MPV,正表現出強勁的增長勢頭。其中,五菱凱捷自今年以來便憑藉不錯的顏值和靈活寬大的座椅空間坐穩了排行榜第3名,而傳祺GM8和GM6兩款產品更是在整體MPV市場環比下跌時迎來了5%與72%的強力增長態勢。

伴隨着國家號召鼓勵生育以及多地政策的落地,國內家庭對於車輛的座位數量需求也必將迎來轉折之日,在國家力圖保持人口增長的大環境下,家用MPV也終將迎來更大的市場。

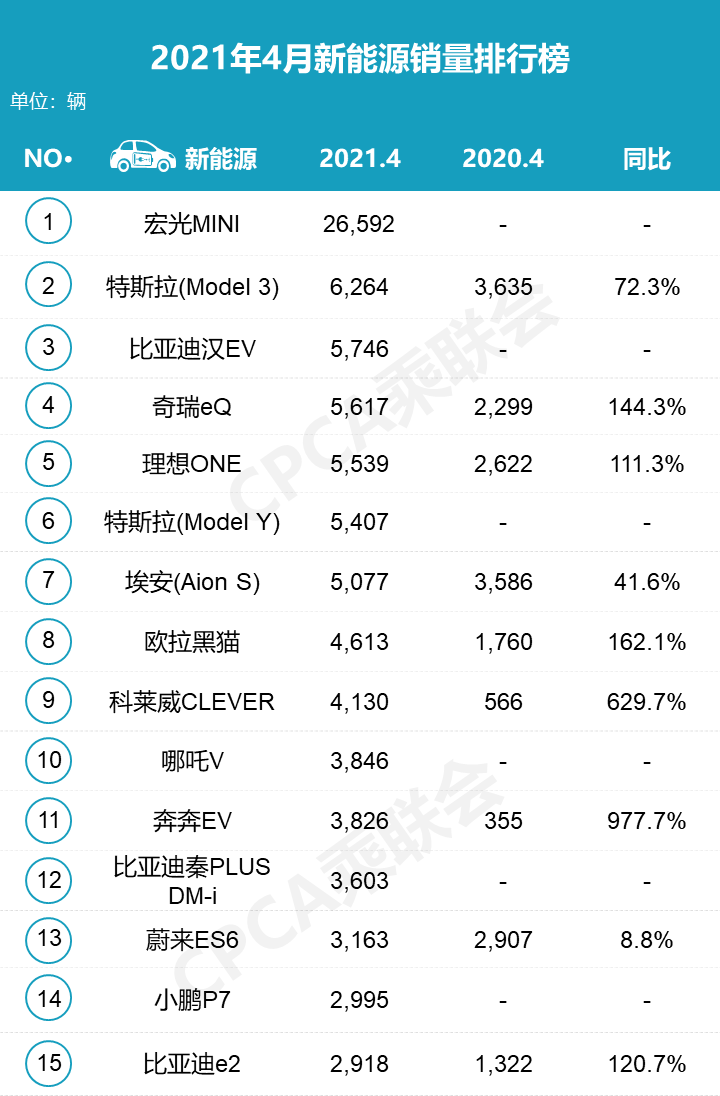

聚焦新能源的同時 自主品牌急需精品化

相較2020年與之前的年份,自主品牌近兩月在銷量榜單上無論是SUV的強勢還是轎車的劣勢領域,整體席位佔比已不足1/3,呈現出潰敗趨勢。

尤其在SUV市場,作為中國汽車品牌的主陣地,連續兩月的失守,正預示了銷量增長背後,中國汽車在未來發展中的痛點。面對轎車市場常年被壓制,SUV市場又節節敗退的狀況,自主品牌的高端化又將從何談起?

即便在新能源市場的發力,讓自主品牌們開闢出了新的戰場,但自主品牌對於新能源市場的霸榜多集中在技術壁壘較低的微型車產品上,傳統車企中能夠與燃油車產品平分秋色的,也僅剩下了比亞迪漢EV一款產品。

更進一步來看,撥開造車新勢力給市場帶來的迷霧,當大眾ID.系列與更多合資品牌將全新平台的新能源車型帶進國內,一如近年探嶽與皓影對SUV市場的入侵一般時,自主品牌們還能擁有足夠的精品車型,在燃油和新能源市場同時做出應對嗎?