盈利驟降、研發不足、專利稀缺,中圖科技“拼湊”硬闖科創板

陈辰观观雎鸠

觀察者網·大橘財經訊(文/陳辰 編輯/尹哲)近日,上海證券交易所官網顯示,全球第一梯隊的PSS(圖形化藍寶石襯底)供應商——廣東中圖半導體科技股份有限公司(下稱“中圖科技”)科創板IPO進入“已問詢”狀態。

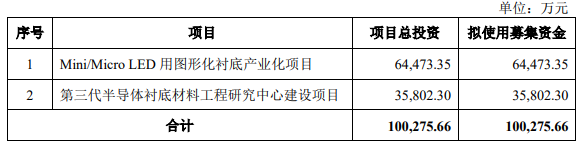

在產業新風口來臨之際,中圖科技此次衝擊科創板上市擬募資10.03億元,主要投向Mini/Micro LED用圖形化襯底產業化項目,以及第三代半導體襯底材料工程研究中心建設項目。

圖源:光大We谷

大橘財經查閲招股書等資料發現,雖然頭頂行業龍頭光環,但報告期內中圖科技業績波動明顯、主營業務單一、毛利率較低,同時營收及淨利大幅下滑時應收賬款不降反增。

此外,中圖科技在研發上的投入和表現也捉襟見肘,並存在上下游客户集中度高等經營風險。而如果沒有關聯方的鼎力支持,中圖科技恐難達到科創板的上市門檻。

主營****業務單一

資料顯示,中圖科技成立於2013年12月,總部位於廣東東莞,是一家面向藍寶石上氮化鎵(GaN on Sapphire)半導體技術的襯底材料供應商。

據瞭解,在芯片製造環節中,襯底通常指尚未開始進行表面加工的晶圓。而在具體應用方面,襯底則是LED芯片的核心材料。

中圖科技會根據不同的LED芯片應用領域及其外延技術特徵進行適配的襯底材料開發,並通過圖形化結構設計、不同材料組合應用、工藝製程實現等,提供襯底材料綜合解決方案。

目前,公司產品包括2-6英寸圖形化藍寶石襯底(PSS)、圖形化複合材料襯底(MMS),主要應用於照明、顯示、背光源、Mini/Micro LED、深紫外LED等領域。

圖源:中圖科技官網

從LED芯片產業鏈上游來看,**藍寶石是當前GaN器件使用量最大、最成熟的襯底材料。另兩種較常見的襯底是硅和碳化硅。**基於此,中圖科技的業務經營也主打圖形化藍寶石襯底。

在業務模式上,其將外購的藍寶石平片通過薄膜沉積、勻膠、曝光、顯影、刻蝕等主要工序製成圖形化襯底產品,然後銷售給下游的LED芯片製造企業。

多年來,中圖科技一直圍繞着氮化鎵材料技術進行圖形化襯底的開發與產業化,並獲得了北京大學東莞光電研究院等方面支持,因而得以佔據這一領域的領先位置。

如今,中圖科技摺合4英寸的圖形化襯底年產能超1300萬片,已成為全球規模最大的PSS供應商之一。2019年,其圖形化襯底銷量983.31萬片,全球市場佔有率為26.19%。

但由於經營戰略過於集中在圖形化藍寶石襯底賽道,公司的主營業務也極其單一。

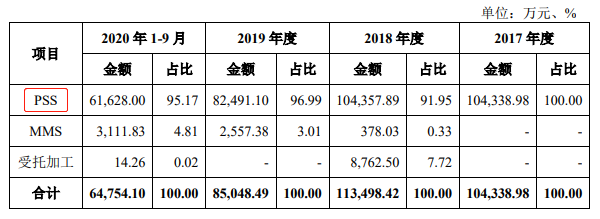

招股書顯示,2017年至2020年前三季度(下稱“報告期內”),中圖科技圖形化藍寶石襯底業務,佔營業收入的比重分別為100%、91.95%、96.99%、95.17%。

圖源:中圖科技招股書,下同

為了改變“押寶”在一顆稻草上的局面,2020年中圖科技制定了新的發展規劃:

一是持續發展主營業務,鞏固圖形化襯底的行業領先地位;二是沿着藍寶石上氮化鎵技術進行橫向發展,開發藍寶石上氮化鎵的其他應用技術;三是挖掘產業鏈配套細分領域的產業發展機會。

但由於行業各細分領域競爭激烈,以及LED芯片的規模製造幾乎只在藍寶石襯底上進行,中圖科技圖的“多元”策略將面臨極大挑戰。

業績波動明顯

顯而易見,單一的主營業務使中圖科技的經營受行業波動影響明顯。

近年來,在國家政策推動及市場需求刺激下,LED產業迅速發展。隨後,全球芯片產能逐漸向國內轉移,並促使中國LED芯片產能已位居全球第一位。

而作為LED產業鏈的上游材料,圖形化藍寶石襯底產業也逐漸向中國轉移。

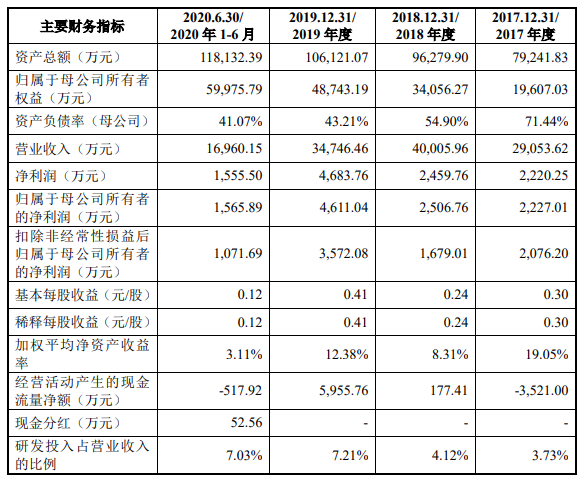

招股書顯示,在2017年、2018年前三季度LED芯片行業供需兩旺的情況下,中圖科技的營業收入分別為10.46億元、11.40億元。

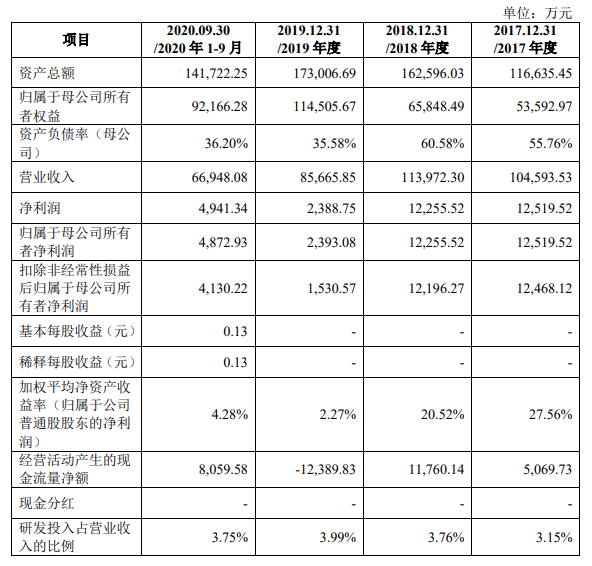

中圖科技主要財務數據和財務指標

但好景不長,自2018年四季度以來,受國內房地產政策調控、國際貿易環境惡化及印度等全球新興市場需求疲軟的影響,LED芯片最大的應用照明領域需求不及預期。

中圖科技在招股書中稱,供需格局的轉換導致2019年前三季度LED芯片產能出現過剩,LED芯片企業開始去庫存。而由於芯片價格降幅較大,部分企業經營出現危機。

與此同時,這種影響也傳導至產業鏈上游:

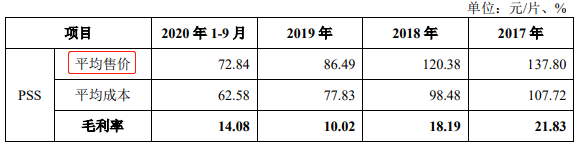

例如圖形化藍寶石襯底產品銷售價格從2017年的137.8元/片,下降至2018年的120.38元/片,2019年則下降至86.49元/片。

受此影響,公司業績遭遇大幅下滑,2018年至2019年,營業收入從11.40億元下滑至8.57億元,同比減少24.84%;淨利潤從1.23億元下降至2388.75萬元,同比大跌80.51%。

自2019年四季度起,雖然產品價格仍在下降,但部分芯片廠去庫存基本結束,甚至關停產能,使得供給端得到調整;同時新的應用領域持續放量,推動LED芯片需求穩步回升。

基於此,中圖科技的業績有所好轉。招股書顯示,2020年前三季度,其實現營業收入6.69億元,淨利潤為4872.93萬元。不過,這一業績距往年水平仍有較大差距。

值得注意,中圖科技還潛在行業技術革新帶來的經營風險。未來,一旦圖形化藍寶石襯底遭受新技術的嚴峻挑戰甚至替代,將會對其經營構成嚴重打擊。

盈利能力不足

雖然中圖科技將業績波動大的主原歸結為政策及宏觀環境影響,但與行業競爭對手相比,也難掩其盈利能力不足的尷尬。

大橘財經發現,此前提交IPO申請的博藍特,2019年營業收入雖然下滑13%至3.47億,但是淨利潤卻增長達90%至4683.76萬元,是中圖科技的近兩倍。

博藍特主要財務指標

可以推斷,淨利潤大跌逾80%的中圖科技並沒有利用行業龍頭地位實現更多獲利,甚至存在為了獲得市場犧牲盈利的可能。

但對投資者而言,中圖科技在盈利上還有很大“改善”空間。

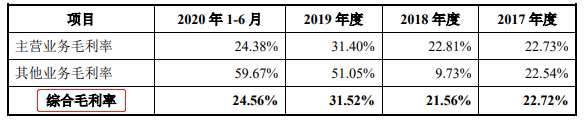

此外,同樣值得關注的是,報告期內其綜合毛利率分別為21.84%、21.41%、9.95%和14.60%。

其中,2019年的毛利率降幅明顯。進入2020年,在原材料價格大幅降低情況下,中圖科技的毛利率有所回升,但仍未迴歸至往年的水平。

對比來看,2017年至2020年上半年,博藍特的主營業務PSS產品的毛利率分別為22.72%、21.56%、31.52%和24.56%。

圖源:博藍特招股書

不難發現,2019年博藍特的毛利率不僅沒有下降,還較往年有較大增長,而且2020年的毛利率也較往年有所增加。

因此,在毛利率比較上,中圖科技同樣相形見絀,有待進一步改善。

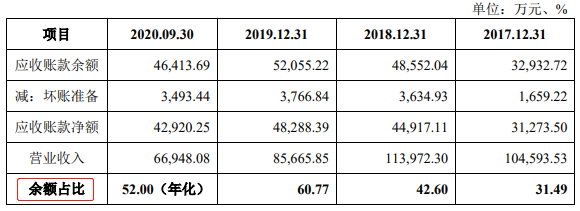

另一方面,詭譎的是,在營收及淨利潤大幅下降情況下,中圖科技的應收賬款卻出現大幅增加,2017年2019年分別為:3.29億元、4.8億元、5.52億元。

同期,公司應收賬款週轉率分別為4.13次、2.99次和1.84次,整體呈下降趨勢。

到了2020年前三季度,中圖科技營收只有6.69億元,但應收賬款卻高達4.64億元。

整體上,報告期內中圖科技應收賬款佔營業收入的比例分別為31.49%、42.60%、60.77%和52.00%,佔比整體呈上升態勢。

對此,有業內人士稱,正常情況下應收賬款與營業收入的變化幅度一致。如果應收賬款增速高於營收增速,可能是因為公司放寬信用條件刺激銷售,也有可能人為通過“應收賬款”科目虛構營業收入。

研發投入佔比低

在各項業績指標出現下滑或波動同時,欲衝刺科創板的中圖科技科研能力也受到了業界質疑。

中圖科技在招股書中表示,博藍特的PSS業務佔比較高,但其產能規模與公司差異大,在多數指標可比較的情況下,規模的差異亦會導致部分財務數據不具有可比性。

不過,若僅從反映研發方面的部分數據來看,中圖科技卻不如處在第二梯隊的博藍特。

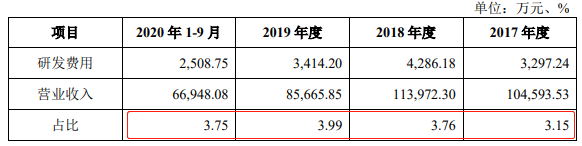

報告期內,公司研發費用分別為3297.24萬元、4286.18萬元、3414.20萬元和2508.75萬元,佔營收比例分別為3.15%、3.76%、3.99%、3.75%,整體呈下滑趨勢。

中圖科技研發投入情況

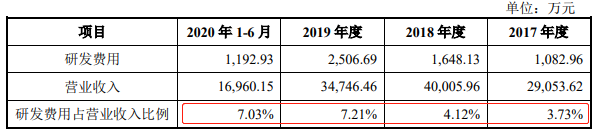

反觀博藍特,2017年至2020年上半年研發費用分別為1082.96萬元、1648.13萬元、2506.69萬元和1192.93萬元,佔營收比例分別為3.73%、4.12%、7.21%和7.03%,整體呈上升趨勢。

博藍特研發投入情況

若與同行業其他公司相比,中圖科技的研發費用率也低於行業均值。這也不免讓其行業龍頭地位顯得尷尬。

此外,按照科創板上市申報相關規定:最近三年累計研發投入佔同期累計營業收入比例≥5%,或最近三年累計研發投入金額≥6000萬元。

報告期內,中圖科技累計研發投入金額約1.1億元,但最近三年累計研發投入佔累計營業收入的比例為則僅為3.61%。

據此,中圖科技的研發投入總額達到了科創板上市要求,但研發投入佔比並沒有達標。

與此同時,**在研發人員方面,中圖科技的研發人員共63人,佔公司員工總數11.13%。**而截至2020年6月30日,博藍特研發人員105人,佔員工總數的20.79%。

圖源:中圖科技招股書

在專利上,博藍特及子公司擁有韓國發明專利2項、國內發明專利14項,其中12項發明專利已經運用到實際生產經營活動中並形成主營業務收入,形成主營業務收入的發明專利超過5項。

而截至報告期末,中圖科技獲得授權專利35項,包括髮明專利11項、實用新型專利23項,以及外觀設計1項。其中,形成主營業務收入的發明專利為7項。

從專利總量來看,中圖科技相較博藍特有一定優勢,但在核心發明專利上則顯得遜色。不過,作為衝擊科創板的企業,中圖科技的研發投入和整體表現已為業內詬病。

專利多“繼受”充數

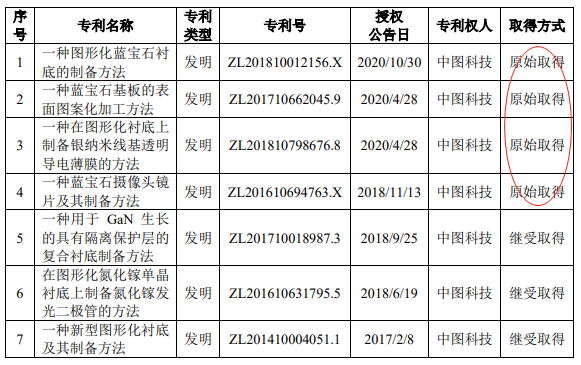

進一步觀察,大橘財經發現,在少有的發明專利中,中圖科技的科創屬性也明顯不足。

具體而言,在中圖科技的11項發明專利中,有4項為原始取得,7項為繼受取得。而4項發明專利中有3項的原始取得時間,全部集中在2020年。

其中一項發明專利的取得時間是在2020年12月,也就是説去年10月中圖科技開啓上市輔導時,原始取得的發明專利只有3項。

按照證監會去年初公佈的《科創屬性評價指引》的標準要求,公司形成主營業務收入的發明專利應不少於5項。

據此,就中圖科技自身原始取得的專利數量而言,尚不能充分滿足要求。

至於中圖科技另外7項繼受取得的專利,均是從公司控股股東、實控人陳健民控制的企業中鎵科技手中所得。

招股書披露顯示,2018年1月,出於生產經營需要,中圖科技與中鎵科技簽訂了《專利實施許可合同》,約定中鎵科技將其享有專利權的4項專利無償許可給公司使用。

為進一步減少持續關聯交易及增強公司的獨立性,2020年12月,中圖科技與中鎵科技簽署《專利權轉讓合同》,無償受讓了包括前述4項專利在內的8項中鎵科技擁有的專利。

值得一提,中圖科技還從中鎵科技租賃勻膠機、顯影機、自動光學缺陷檢查分類機、顯微鏡等生產和檢測設備的情況。這可謂“軟硬件”都依靠隊友。

中圖科技研發生產線 圖源:東莞日報

另一方面,招股書披露,中圖科技符合科創屬性評價標準二的要求:

作為主要參與單位或者核心技術人員作為主要參與人員,獲得國家自然科學獎、國家科技進步獎、國家技術發明獎,並將相關技術運用於公司主營業務。

不過,在2018年獲得的國家技術發明獎二等獎中,位居主要完成人第一位的為北京大學沈波教授,中圖科技董事長、總經理康凱則為項目第二完成人,而關聯方的中鎵科技監事童玉珍也參與其中。

整體上,從核心專利及獲獎情況來看,中圖科技的科創屬性並不充分。而其現在具備的科創實力,極大程度上依靠隊友的“接濟”拼湊而成。

客户集中度較高

除了專利技術及設備等對關聯方依賴較高,中圖科技還潛在上下游客户集中度高的經營風險。

在襯底材料中,藍寶石平片價格較高,在中圖科技的直接材料成本佔比中超90%。這導致公司的採購供應商以平片廠商為主。

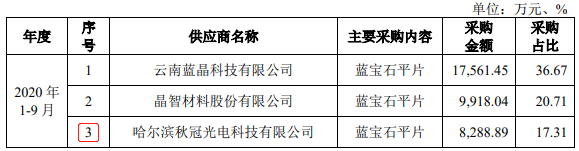

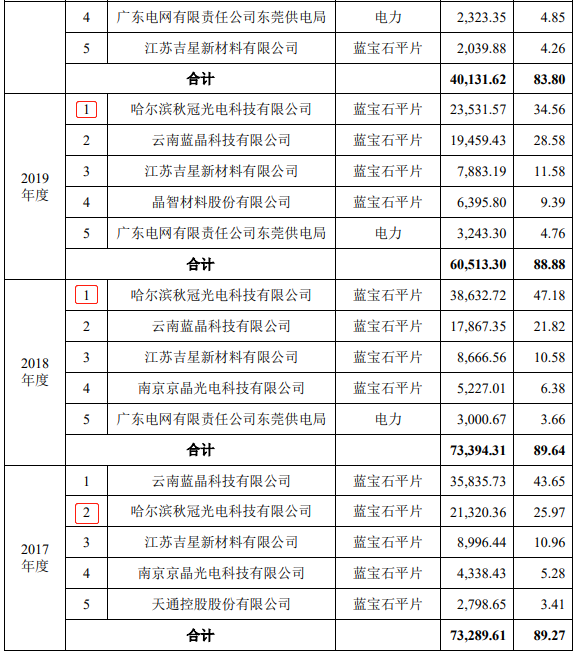

報告期內,中圖科技向藍晶科技、秋冠光電、晶智材料、吉星材料、廣東電網東莞供電局等前五大供應商的採購金額,佔採購總額的比例分別為89.27%、89.64%、88.88%和83.80%。

無疑,若主要供應商形成寡頭局面,或因經營狀況等波動不能按時、保質、保量地供應原材料,將導致其採購成本上升等。

例如報告期內,中圖科技來自秋冠光電的採購金額佔比分別為25.97%、47.18%、34.56%、17.31%,分別位列其第二、第一、第一和第三大供應商。

但啓信寶顯示,2019至2020年,深陷債務糾紛的秋冠光電被法院三次列為被執行人,執行標的分別為2.82億元、3905萬元、2.61億元。此外,秋冠光電還有兩條總計逾千萬元的欠税信息。

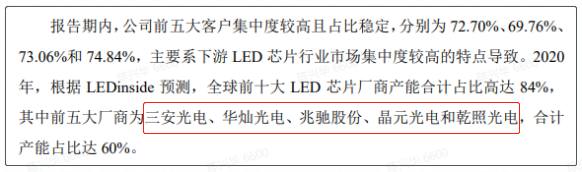

另一方面,中圖科技的下游客户為全球主要的LED芯片製造企業。由於LED芯片行業市場集中度較高的特點,中圖科技的客户也較為集中。

報告期內,公司向前五大客户的銷售收入佔營業收入比例,分別為72.70%、69.76%、73.06%和74.84%。

目前,中圖科技已成為華燦光電、晶元光電、首爾偉傲世、兆馳股份、澳洋順昌、乾照光電等企業的主要襯底供應商。其中,報告期內華燦光電的採購額均佔其收入的20%以上。

因此,隨着行業競爭加劇,如果未來下游客户控制成本的需求上升,中圖科技的產品價格存在進一步下降的可能。這將導致公司綜合毛利率下降。

根據LEDinside預測,2020年全球60%的LED芯片市場掌握在三安光電、華燦光電、兆馳股份、晶元光電和乾照光電五大廠商手中。

圖源:中圖科技招股書

其中,三安光電佔2020年大陸LED芯片市場的28%,但其圖形化襯底產品主要由子公司福建晶安供應。因此,福建晶安也得以位居圖形化襯底行業第一梯隊。

但對中圖科技來説,失去三安光電等於失去了大陸28%的市場,且不排除未來華燦光電、乾照光電等主要客户佈局上游PSS產品的可能性。倘若如此,這將對中圖科技是當頭一棒。

行業挑戰巨大

面對日趨激烈的競爭壓力,中圖科技要增強經營的獨立性、穩定性以及獲得持續業績增長,勢必需要融資找到新的突破點。

招股書顯示,公司此前已開始拓展業務範圍,批量向晶元光電、華燦光電供應Mini LED芯片襯底材料,同時小批量向錼創科技供應用於Micro LED的6英寸PSS襯底。

而這次融資10.03億元也主要用來拓展業務,即6.45億元用於Mini/Micro LED用圖形化襯底產業化項目,另外3.58億元則用於第三代半導體襯底材料工程研究中心建設項目。

其中,Mini/Micro LED用圖形化襯底生產線,規劃年產能為4英寸圖形化襯底240萬片,6英寸圖形化襯底180萬片,合計摺合4英寸圖形化襯底年產能645萬片。

值得注意,中圖科技表示,本次項目建設計劃導入國產4英寸、6英寸兼容的光刻機、全自動光學檢測設備,建成一條由全國產化設備組成的PSS生產線。

此外,其第三代半導體襯底材料研究中心項目,計劃建立GaN應用材料技術研究平台,包括晶體材料加工、襯底材料技術、外延器件驗證以及襯底設計和檢測技術等四大工程研究平台。

中圖科技的上述融資布建顯然是看到了行業發展新風口。目前,Mini/Micro LED新型顯示的發展興起,正推動GaN-LED外延片(襯底基片)等上游行業加速成長。

LED產業鏈圖 圖源/網絡

根據集邦諮詢旗下光電研究處LEDinside的預估,2025年,Mini/Micro LED新型顯示帶來的LED外延片需求量將快速增長至1417萬片/年。

而作為GaN-LED的原材料,藍寶石襯底的需求勢必將同步增長。

可以預見,隨着藍寶石襯底在新型顯示等高端領域扮演着愈發重要的角色,中圖科技的未來經營發展將有更大的想象空間,但隨之而來的一些嚴峻挑戰也不容忽視。

多年來,半導體上游材料與設備一直都是國產較為薄弱的環節,尤其新型顯示產業更是如此。

但在中國半導體市場的虹吸效應下,相關製造產能已開始不斷向國內市場集中,同時國內其它上游廠商的業務規模與技術能力正在不斷增強,並在加快跑馬圈地或尋求融資突圍。

基於此,在國內外多重對手的強力競爭和擠壓下,繼續加碼圖形化藍寶石襯底的中圖科技,是否還能在新型顯示及第三代半導體等高端產業中保持“第一梯隊”?且拭目以待。

本文系觀察者網獨家稿件,未經授權,不得轉載。