金鐘:歐美不刺破泡沫,中國切忌重蹈日本的覆轍

【文/觀察者網專欄作者 金鐘】

美國4月份消費者價格指數同比超預期地上升到4.2%的水平,達到2008年以來的新高,這成為財經媒體裏的一個熱門話題。

一年前的4月份,由於“原油寶”被人狙擊,WTI原油期貨合同價格一度跌至每桶-37.63美元。而在剛剛過去的4月底,WTI原油期貨合同收盤價格是63塊多美元一桶。一年之間油價漲了差不多100美元,這樣看物價大幅度上漲似乎也是情理之中的事情。

**面對高過預期的通脹數字,美聯儲的官員們和相當一批經濟學家拿出了兩個理由安撫市場。**第一個理由就是指出今年的通脹率上升是暫時現象,更多的表示這是一個統計上的“基期效應”:

即2020年4月美國正好進入疫情封城的高峯期,雖然歐美的封城和國內比起來就像是在玩“過家家”,但是的確有大批商業企業受到封城政策的嚴重打擊,商品價格受到了很大的扭曲,前面提到的負油價就是一個例證。

因此,很多人認為不能夠用一年後4月份的商品價格同比漲幅來判斷通脹是否真的來臨。

基期效應的確是存在的。舉個類似的例子,中國在2020年底的時候物價指數一度跌至負值,2021年4月份消費者物價指數同比增長也才是0.9%,遠遠低於美國的物價指數。這其中一個很大的原因就是由於2019年底的非洲豬瘟和春節假期導致肉價猛漲,而之後豬肉供給逐漸增加,豬肉價格下跌,在物價指數的計算上也有了基期效應。

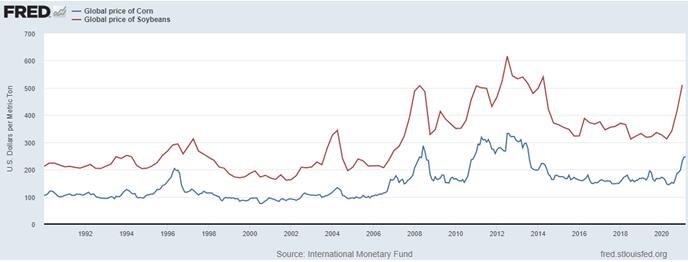

但是統計上的解釋依然不能掩蓋當前幾乎所有大宗商品價格都在飛漲以及各種商品的運費也處在歷史高位這些現實,從下圖中的銅、鐵礦石、玉米、大豆、原油等等價格走勢可以看出,除了原油之外,今天主要大宗商品的價格基本都快接近2011-2012年間的高點了。

世界市場銅、鐵礦石、原油價格走勢

世界市場玉米、大豆價格走勢

正是由於2011年的經驗,美國官方經濟學家的第二個理由就是這一次通脹率的上漲是階段性的,將會和2011年那次一樣,只是幾個月內的短暫衝高,長期通脹率還是會回落下來的,羣眾們的情緒可以繼續保持穩定。

的確,上一個美國通脹率的高點也是在2011年,和大宗商品的價格波動基本重合,之後通脹率一路下跌,進入了之後美國十年的低通脹時期。

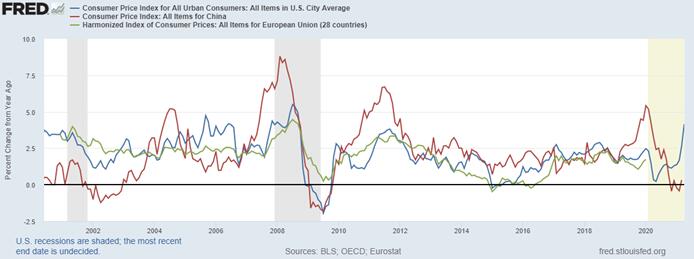

中國、美國、歐盟消費者價格指數同比增長率變化圖

但是回顧2011-2012時期的宏觀經濟情況,我們可以發現當時中、美、歐三大經濟體都出現不同程度的貨幣緊縮,上一輪大宗商品價格的泡沫其實是被外力刺破的。

美聯儲在2011年的時候正在推行第二輪貨幣寬鬆政策,從2010年11月到2011年6月,美聯儲買入6000億美元的國債。於是,當時間進入2011年7月,第二輪貨幣寬鬆結束以後,美國的貨幣政策進入了一個快速擴張後的暫停期,比起之前幾個月貨幣環境相對“緊縮”。

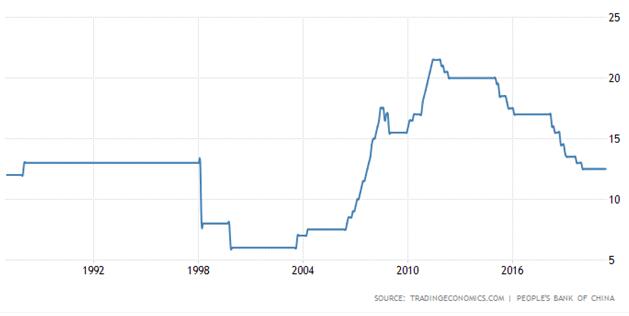

中國人民銀行雖然沒有調整官方利率,但是為了應對當時嚴重的通貨膨脹問題,央行連續多次上調存款準備金率,大型金融機構的存款準備金率由2010年初的15.5%一路提高到2011年底的21.5%,達到了歷史上的最高點。

中國大型金融機構存款準備金率(%)

給予當時大宗商品泡沫致命一擊的大概還是歐洲中央銀行。

2011年的時候歐洲正處於主權債務危機之中,南歐諸國如希臘、葡萄牙等等已經對外要求財政援助,在西歐、北歐國家的主導下,歐洲一方面要求南歐各國削減政府開支增加税收,採取財政緊縮政策;另一方面,2011年7月,歐洲央行在債務危機還沒有解決的時候“毅然”加息,將基準利率從1.25%增加到1.5%。

歐洲中央銀行利息決策

這區區0.25個百分點的加息成為了壓垮駱駝的最後一根稻草,一個月之內歐美股市暴跌20%,大多數大宗商品價格也像坐過山車一樣飛落而下,只有大宗農產品價格由於天氣原因,在後面的一年又有所反覆,2012年才達到泡沫頂峯。而通貨膨脹率也在2011年的8、9月間在中國、美國和歐洲各自達到頂峯,此後一路下降。

今天大宗商品價格瘋漲的主要原因和2011年那時一樣,都是各國央行的大規模“注水”造成的。但是和十年前不同的是,歐美決策者現在還沒有露出任何打算對財政政策和貨幣政策進行緊縮的意圖。

恰恰相反,美國拜登政府正在準備通過新的跨度數年、總額3萬多億美元的財政刺激計劃。歐洲2020年通過的財政刺激計劃也正準備在未來幾年內花掉幾萬億歐元。而歐美的中央銀行都表露出了對於通貨膨脹的高容忍態度。

在冠冕堂皇的經濟學術語和官場套話背後,歐美經濟決策者的算盤其實也很明確,要把通貨膨脹打壓下來,貨幣和財政緊縮政策必不可少,而緊縮政策的代價就是經濟發展受到打擊。因此,歐美政府目前兩相其害取其輕,通貨膨脹雖然可怕,但是自家的就業和工業產能更不能丟失。

大宗商品的價格泡沫讓所有人都面臨通貨膨脹的威脅,刺破這個泡沫會讓資源出口國以外的大家都從中受益,唯有那個主動刺破泡沫的經濟體由於採取的緊縮措施最嚴厲,承擔經濟停滯甚至倒退的惡果也最多,我以前文章裏提過的廣場協議之後的日本,以及本文裏分析的2011年的歐洲就是例證。

由於豬肉週期的原因,中國今年4月份的消費者價格指數同比增長只有0.9%,遠遠低於其他主要經濟體。但是在主要工業原料價格飛漲的背景下,大宗商品價格泡沫在未來幾個月之內很大概率會傳導到消費商品和服務價格上。

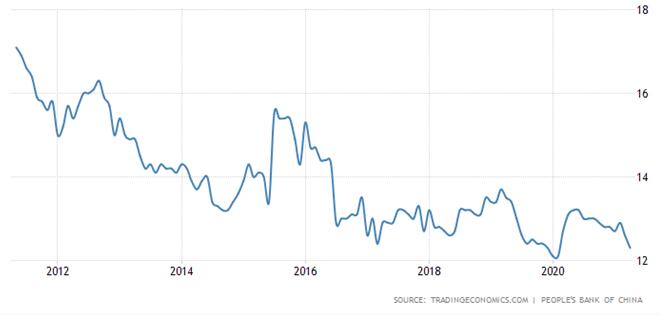

而國內實際上在2020年底就逐步開始實施財政和貨幣的緊縮政策,4月份廣義貨幣供應量同比增長8.1%,人民幣貸款同比增長12.3%,社會融資增長11.7%,都比2020年時候的增速有了大幅度回落。

中國人民幣貸款同比增長率(%)

還有一個多月,2021年就要走過一半了,國內未來6個月到一年之間的經濟政策仍然面臨着前所未有的挑戰,一方面為了控制國際上大放水造成的輸入型通貨膨脹,貨幣政策仍然需要保持一定程度的緊縮,匯率中長期還是很可能要在在當前水平上穩定升值,來減弱進口大宗商品價格上漲帶來的衝擊。人民銀行還是會繼續維持現有的相對較緊的資金投放水平,以減慢物價上漲的速度。

另一方面,我們的貨幣政策和財政政策要避免過度收緊,重蹈當初日本和歐洲的覆轍,尤其不能成為主動戳破泡沫的那個經濟體,引發系統性風險。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。