車市月觀察|4月新能源:自主品牌迎高端化最佳時機

出品:觀察者網汽車頻道【公眾號:觀察者網汽車】/ 汽車視線

作者:張家棟

據乘聯會數據,4月份新能源車型乘用車批發銷量達到18.4萬輛,環比3月下降8.7%,同比增長214.2%。在零配件價格波動與芯片因產能不足等原因大幅侵染汽車行業時,國內新能源市場依舊能夠用高速的奔跑態勢持續拉動着市場的提升。

整體市場來看,4月新能源車國內零售滲透率10.1%,1-4月滲透率9.0%,較2020年5.8%的滲透率提升明顯,可見未來新能源市場規模的持續壯大已成定局。

另一方面,4月新能源市場的車型分化現象依舊嚴重,A00級批發銷量5.2萬,份額達到電動市場的34%,A級和B級市場份額則分別為24%和26%。但隨着極氪001等大量覆蓋10-20萬元價格區間產品在上海車展的出現,消費者在今後也將擁有更多高品質的A級、B級車型能夠選擇。相較燃油車產品中,A級車佔據絕對主流的態勢,新能源市場也將存在着巨大的銷量潛力仍待釋放。

比亞迪率插混突圍

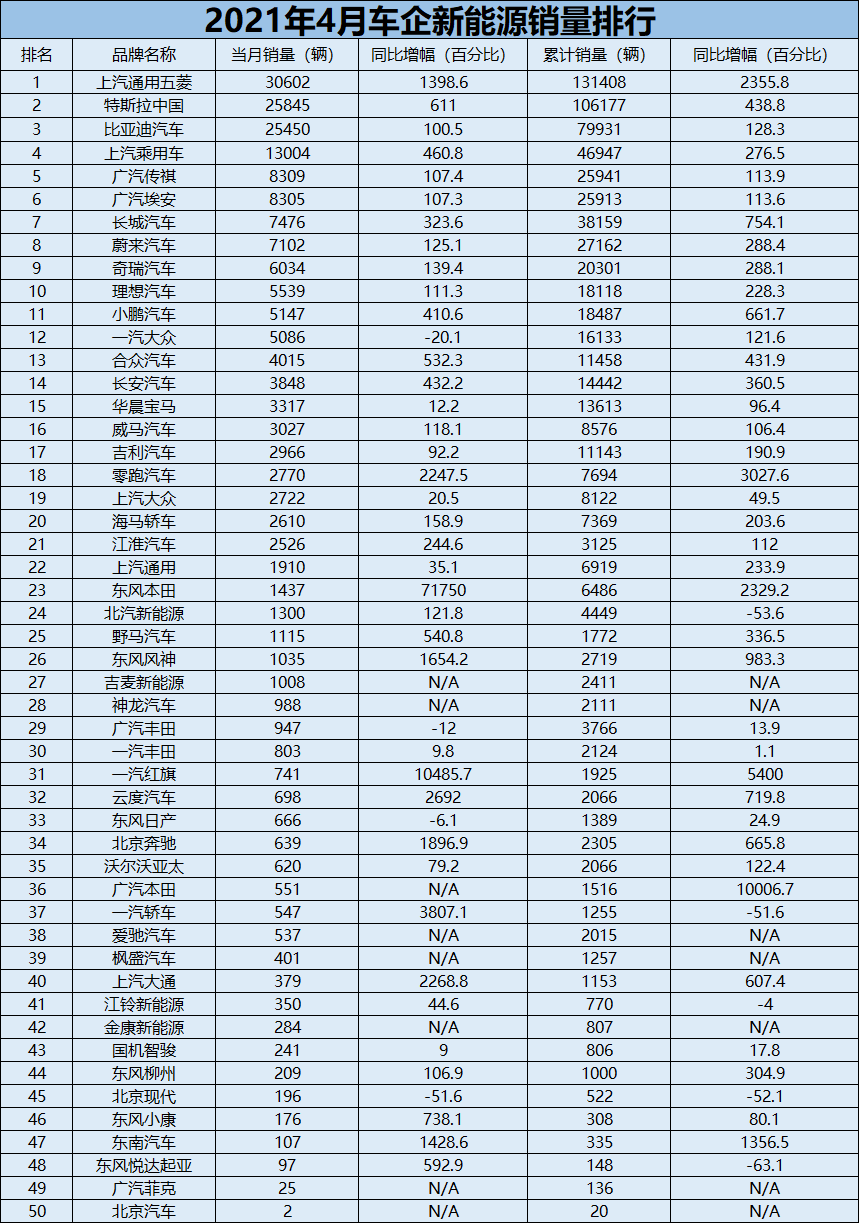

根據4月批發銷量榜單來看,4月上汽通用五菱依舊牢牢把握着市場頭名之位,當月30602輛的批發銷量中,絕大部分源於上汽通用五菱對於微型電動車的押注。而特斯拉在本月銷量產生了較大幅度的波動,4月特斯拉批發銷量25845,環比下降27.2%。雖然在榜單中依舊維持着第二名的座次,但其中14174輛的出口訂單,讓特斯拉在榜單上的位置已經“名存實亡”,其國內實際銷量,甚至不及上汽乘用車的10626輛。

整體來看,國內新能源頭部集團已基本形成,上汽通用五菱、特斯拉、比亞迪均已站上兩萬輛銷量門檻。第二集團則由上汽乘用車牽頭帶動。

值得一提的是,在比亞迪的細分銷量構成中,漢已經不再是整個品牌的唯一銷量支柱。4月,秦PLUS DM-i、漢DM、比亞迪宋DM、唐DM等車型銷量紛紛過千。自比亞迪針對旗下眾多DM車型換裝刀片電池,併發布多款DM-i車型後,比亞迪正以秦Plus DM-i車型為核心,拉動國內PHEV(插電式混動)市場的銷量。

新勢力車企方面,“蔚小理”組成的第一集團依舊保持高速增長,其中蔚來4月銷售7102輛,同比增加125.1%;理想汽車銷售5539輛,同比增加111.3%;小鵬汽車銷售5147輛,同比增加410.6%。隨着去年小鵬P7的上市以及今年小鵬針對中控系統和智能駕駛輔助功能的大幅OTA,小鵬在銷量端已經完全追平兩位競爭對手。

除此之外,合眾汽車也有着頗為迅猛的銷量漲勢,4月合眾汽車共銷售4015輛產品,同比增幅達到532.3%,連續兩月超過威馬零跑等同期車企,有望加入第一陣營。

合資受阻嚴重 自主品牌迎向上最佳時期

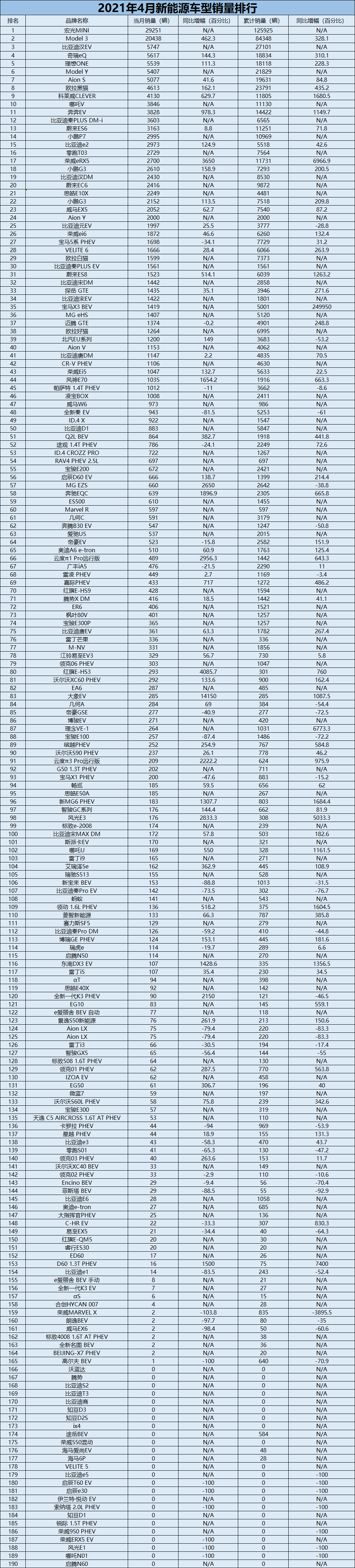

具體車型銷量上,宏光MINI EV依舊領跑銷量排行榜單,批發量也保持在近3萬輛,月銷量高達2.6萬輛。在特斯拉因多方因素導致國內銷量受阻後,宏光MINI EV一騎絕塵,徹底沒有了競爭對手。4月宏光MINI EV還新增了馬卡龍版本,新車在產品力方面針對消費者前期反饋做出了眾多實用性提升,新車型的上市有望在未來繼續拉動銷量提升。

而排名第二位的特斯拉Model 3則在4月遭遇滑鐵盧,除去外銷訂單後,Model 3在國內銷量僅剩6264輛,即將被比亞迪漢EV超越。當然,特斯拉在4月的銷量下滑原因尚不明確,工廠升級停產,短期銷量波動都可能是特斯拉在4月產生大幅環比下跌的重要原因。

但就外界因素而言,特斯拉從今年2月開始便深陷“剎車失靈”事件影響,4月又因“車主車展維權”致使該問題全國發酵,長時間的負面信息積累勢必會對潛在消費者的選擇產生影響,根據網絡信息與觀察者網汽車頻道記者的線下走訪所示,不少消費者已經轉向持幣觀望的狀態,如此帶來的銷量負面影響或將在未來幾個月更加嚴重。

此外,被看作是合資品牌全面吹響進攻號角的大眾ID.4銷量表現不佳,4月ID.4 X與兄弟車型ID.4 CROZZ分別售出922輛與722輛,並沒能像當初大眾在SUV市場推出探嶽般一炮走紅。ID.4的不如意,或與大眾在國內營銷端的投入有關。

儘管從去年首次亮相後,大眾進行了一系列宣傳活動,但針對ID.4的營銷,卻在3月底的雙車上市後戛然而止,而根據官方消息,大眾ID.系列的第二款入華車型ID.6最快也要在今年下半年才能上市,在此期間消費者對於整個車系的熱情將很可能因此有所下降。這一現象也反映在更早入華的德系豪華品牌中,4月奔馳EQC共售出639輛;奧迪e-tron共售出27輛,均與主流新能源車型銷量相差甚遠。

由於大眾、奔馳、奧迪是較早採用獨立平台進行電動化研發並將之引入國內的合資車企,其不佳的市場表現,或將直接影響到此前眾多剛剛制定新能源計劃的主流合資品牌。而且從市場的滲透率上來看,4月自主品牌中的新能源車滲透率22.7%;豪華車中的新能源車滲透率7.1%;而主流合資品牌中的新能源車滲透率僅有1.5%。

對於國內新能源市場有着絕對滲透率和話語權的自主品牌而言,特斯拉品牌形象和銷量的嚴重下滑,以及合資品牌前期投放車型的效果不佳,正為其提供了拔高品牌形象,實現“彎道超車”的最佳時機。在此環境下,本屆車展出現的極氪、嵐圖等“新造車”勢力,以及此前廣汽推出的埃安品牌,都有望獲得更廣闊的市場機遇。