客户粘性不足還逆勢擴產能,紅星美羚IPO難產

尹哲

【文/觀察者網 周深 編輯/周遠方】

去年7月1日,深交所受理了陝西紅星美羚乳業股份有限公司(下稱:紅星美羚)的創業板IPO申請。

這家由西部證券保薦的羊奶粉生產企業目前已接受兩輪問詢,計劃融資超過3.1億元,投資於奶山羊產業化建設項目、養殖園區建設項目等,項目達產後將實現存欄母羊5000只、年產1萬噸羊乳粉。

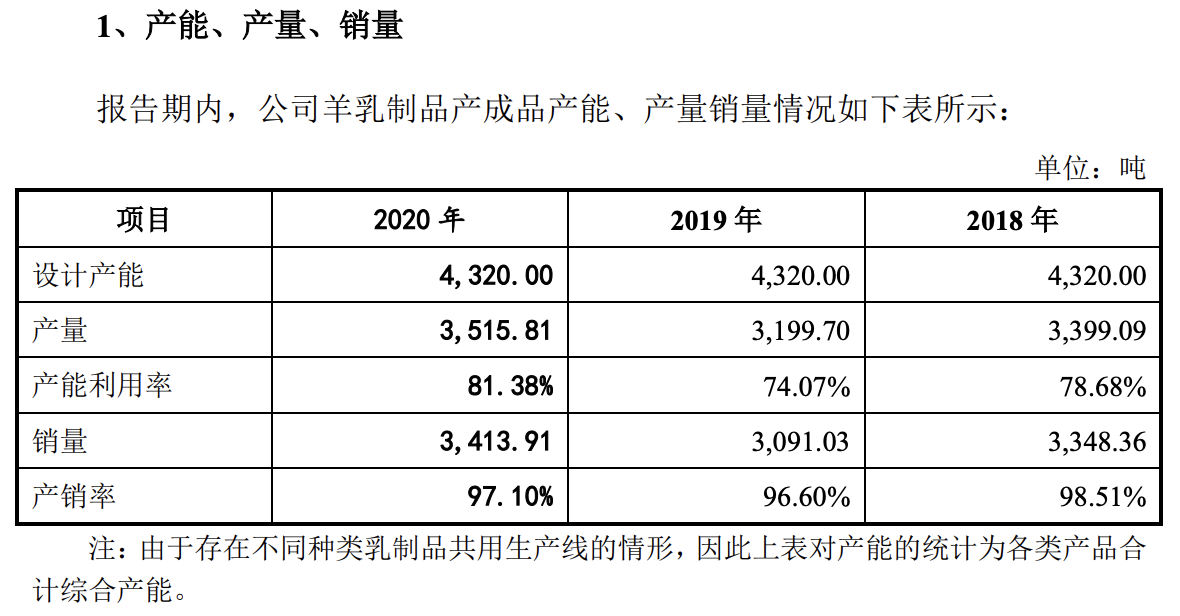

然而,在疫情尚未發生的2017-2019年,紅星美羚羊乳製品銷量已開始逐年下滑,分別為3717.11噸、3348.36噸、3091.03噸;產能利用率也持續下滑,從92%跌至74%。

對於銷量疲軟、產能持續不飽和等情況下為何還要融資擴產等問題,紅星美羚方面始終沒有回覆觀察者網的疑問。

產品結構單一、抗價格波動能力不足

“我國羊乳製品行業消費需求量未來幾年預計將保持持續上漲的趨勢,公司產品擁有較為廣闊的市場空間…本次募集資金投資項目‘奶山羊產業化二期建設’項目建成達產後,公司的產能將大幅增加。”招股書中,紅星美羚表示。

據介紹,2018-2020年,紅星美羚旗下產能始終處於4320噸/年的水平。如果“奶山羊產業化二期建設”投產,將年產1萬噸羊乳粉。

不過,紅星美羚的產能利用率在2017年達到92%的高峯後卻一路下跌,並在2019年觸底跌至74.07%,產銷率也跌至96.6%。

據該公司介紹,陝西省羊乳產量、奶山羊存欄量均排名全國第一位,作為羊乳製品產量和銷量穩居全國第一位的省份,陝西省羊乳製品佔國內市場份額達到40%。

然而,“陝西省羊乳製品加工企業總的產能利用率明顯不足、仍處於閒置狀態,反映出中國羊乳產業在奶山羊飼養、繁育、奶源基地建設等上游產業鏈條與羊乳製品生產加工、消費市場間存在不均衡發展的深層問題”,紅星美羚坦言道。

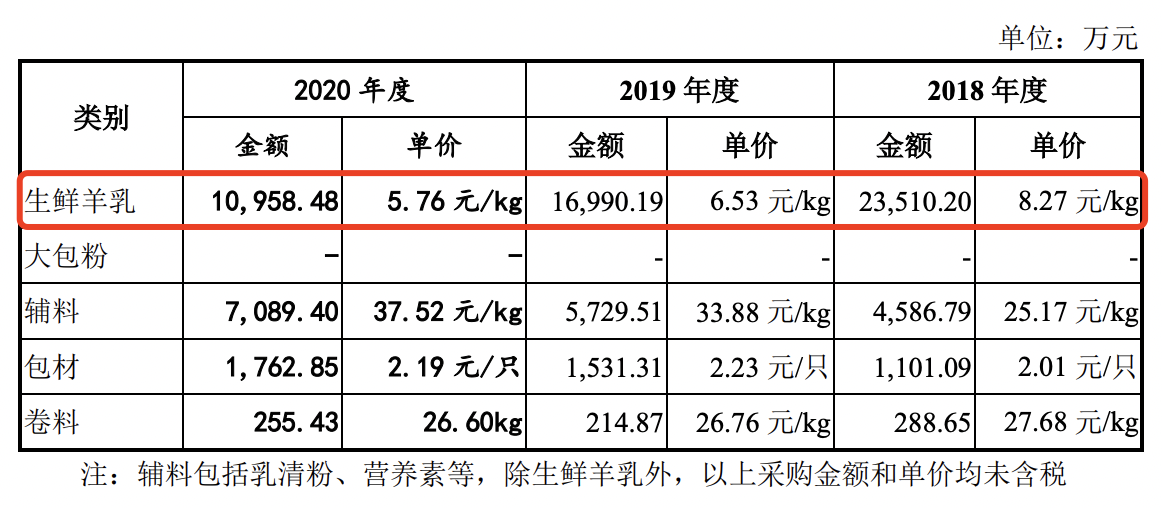

紅星美羚提到,2018年上半年陝西省生鮮羊乳價格從5.40元/kg快速上漲最高至9.70元/kg。而在隨後的2019年生鮮乳採購價格逐步下降,2020年更是“跌破6”的現象,就是對上述問題的充分反映。

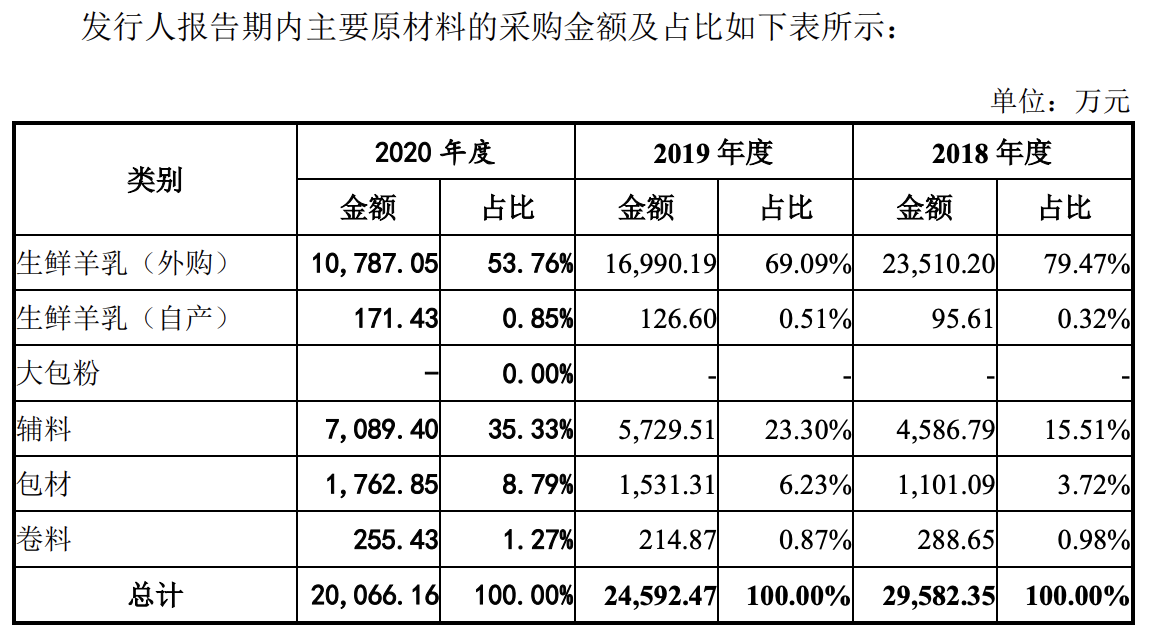

從另一個角度看,紅星美羚在2018-2020年自產的生鮮羊乳採購金額雖然在逐年攀升,但與外購相比,連零頭都不足。

2018年,外購生鮮羊乳的採購金額佔比甚至接近其報告期內主要原材料採購金額的近8成。

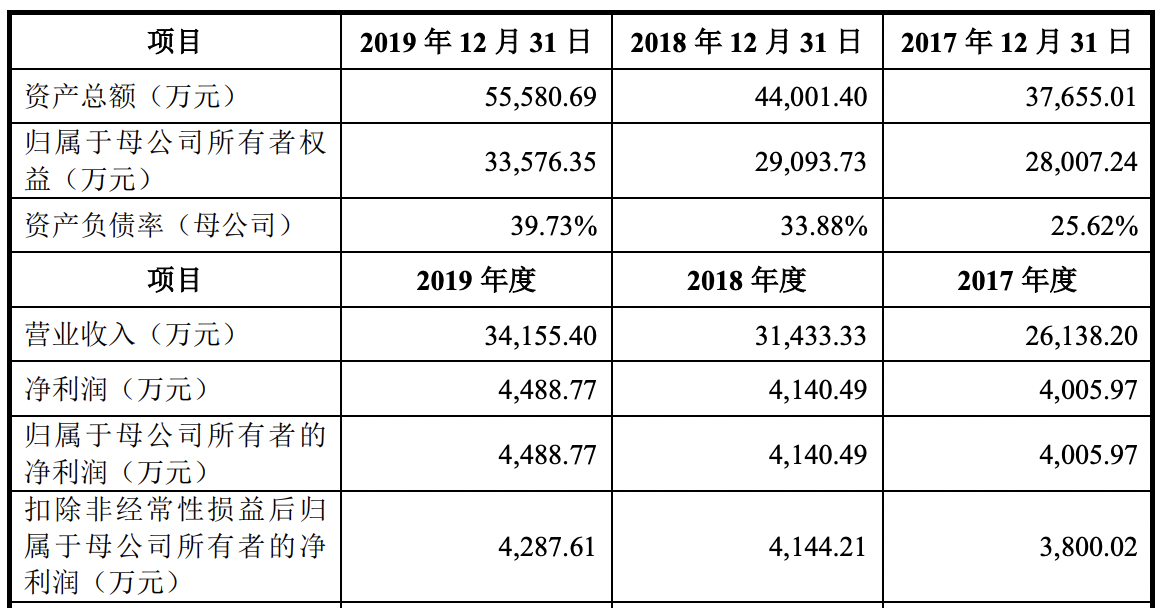

受此影響,2018年,紅星美羚營業收入為3.14億元,同比增長20%;然而,期內淨利潤僅為4140.5萬元,同比增速不到3.4%,淨利潤率更是從15.3%降至13.2%。

不過,紅星美羚並未向觀察者網回答其逆勢擴大產能和增加養殖量的必要性。該公司僅在招股書中指出,募集資金投資項目將促進農民增收、滿足持續增長的市場需求、保障奶源安全等因素。

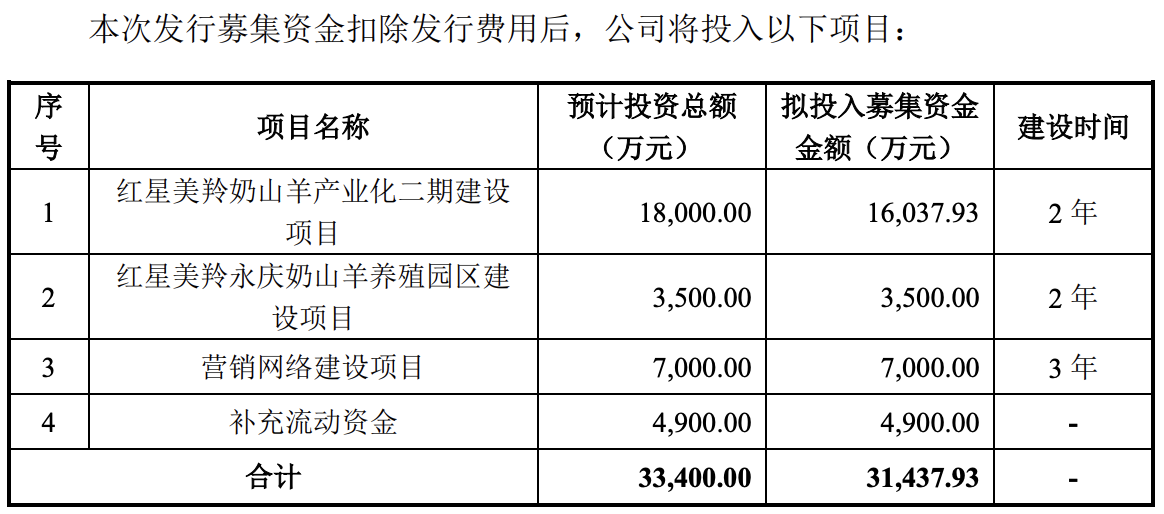

根據計劃,紅星美羚奶山羊產業化二期建設項目、永慶奶山羊養殖園區建設項目的建設週期均為2年,項目總投資額分別為18000萬元、3500萬元,擬使用募集資金分別為16037.93 萬元、3500萬元。

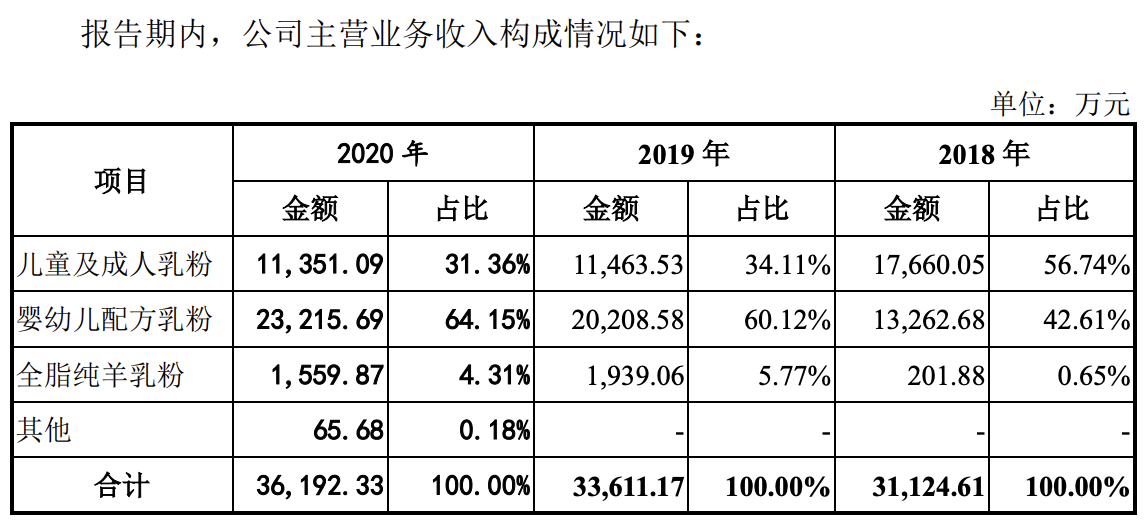

從產品結構看,2020年紅星美羚研發生產了餅乾和液態乳新品,仍處於少量試銷售的階段。而羊乳粉的銷售佔比達到99.82%。

對此,紅星美羚提示風險稱,其主要產品為羊乳粉。雖然開始積極開發羊奶酪、羊乳清粉等,對羊乳粉的生產形成了有力的支持和配合,但時間尚短,其存在產品結構單一的風險。

經銷商驟降、毛利率起伏

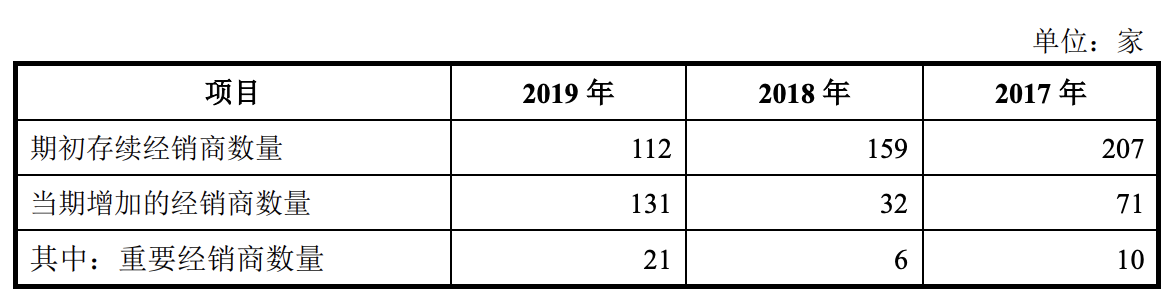

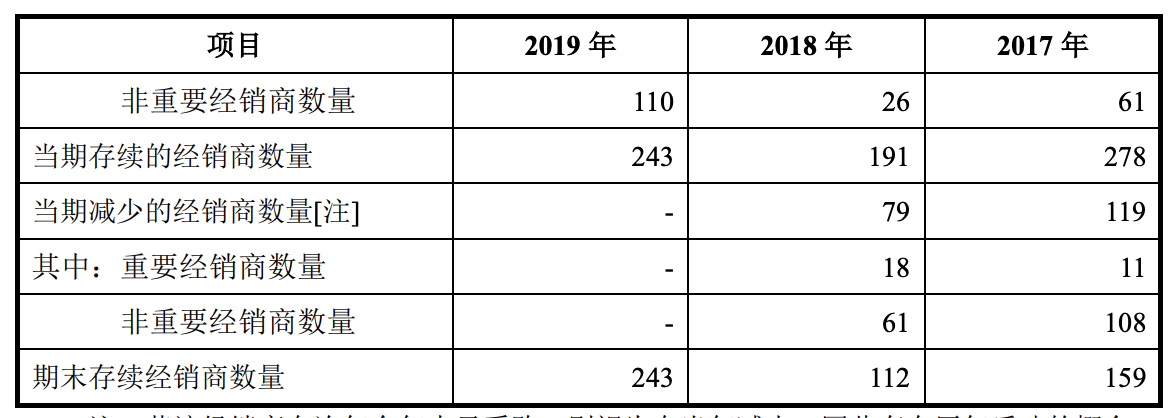

在生鮮羊乳採購單價竄升2018年前後,紅星美羚經銷商數量突然大幅下跌。

2017年,紅星美羚全年增加71家經銷商,減少119家經銷商,重要經銷商淨減少1家,非重要經銷商淨減少47家,期末存續經銷商數量降至159家。

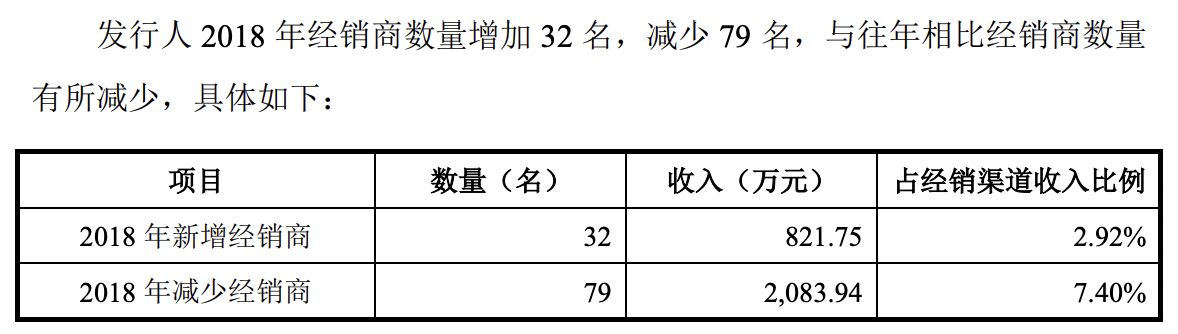

2018年,其全年增加32家經銷商,減少79家經銷商,重要經銷商淨減少12家,非重要經銷商淨減少35家,期末存續經銷商112家。

紅星美羚解釋稱,2018年變動的經銷商主要系規模較小、抗風險能力較低的小型經銷商,其自身業務在市場競爭、行業環境的影響下較為易變,對於公司產品的忠誠度亦較低。此外,在公司不斷優化經銷渠道、優先支持實力較強的經銷商的戰略導向下,通過對經銷商進行考核,淘汰了部分不合格經銷商。

而在2019年,雖然紅星美羚重要經銷商增加21家、減少7家,但僅比2017年多增加2家。

對此,紅星美羚解釋道,2019年發行人增加經銷商131名,其中主營嬰幼兒配方乳粉經銷商97名,主要原因系自 2018 年乳粉新政以來,大量影響力較小的小品牌清退,產業集中度提升,市場也從魚龍混雜的大量品牌之間競爭,逐步轉為大中品牌之間的貼身肉搏。

不過,紅星美羚並未提到其重要經銷商數量與2017年幾乎持平的情況,且並未回應觀察者網關於該情況的提問,存在避重就輕的情形。

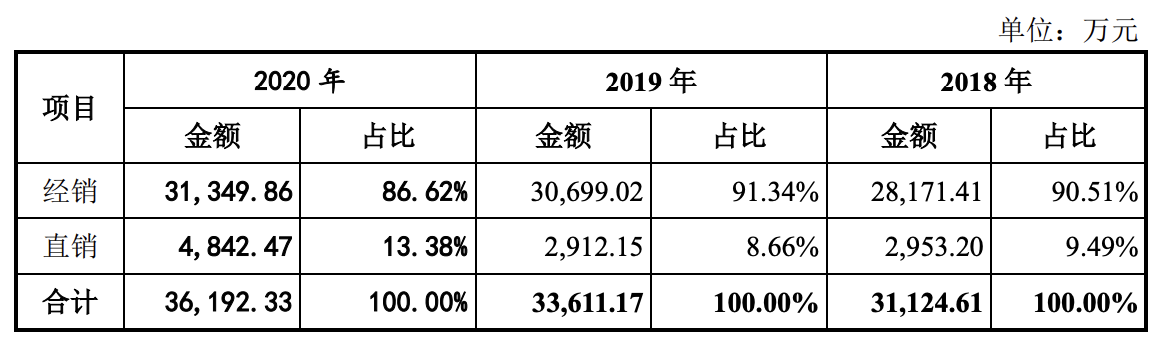

值得注意的是,在經歷了2018年經銷模式毛利水平大跌15個百分點後,紅星美羚的經銷模式毛利率至今仍未恢復到2017年的水平。期內,該模式下毛利率分別為45.15%、30.23%、36.34%、40.06%(2020年)。

相比之下,儘管生鮮羊乳採購價格上漲,但紅星美羚直銷模式下的毛利率在2018年並未受到顯著影響,但卻逐年下滑,並在2020年大降近10個百分點,分別為58.86%、55.36%、53.72%、43.04%(2020年)。

對此,紅星美羚在招股書中表示,直銷模式的毛利率明顯高於經銷模式的毛利率,主要系經銷模式與直銷模式的定價差異所致。在直銷模式中,公司面向 KA 商超客户直接銷售或者藉助於電商平台直接面向終端消費者進行銷售,減少了中間環節,使得毛利率空間較大。

然而,儘管直銷模式毛利率空間較大,但紅星美羚直銷收入絕對金額及收入佔比始終不高。

值得注意的是,2018年,紅星美羚還耗資300萬元在電商平台刷單。

紅星美羚在回覆監管問詢時表示:

因電子商務業務競爭加劇,發行人為提升京東電商平台的網店排名及好評率、並配合相應的引流需求,2018年6月進行了排名推廣行為,俗稱“刷單”,金額共計300萬元。刷單相關交易金額未計入發行人收入,不會影響發行人財務真實性。發行人於2018年6月後已主動終止了刷單行為,報告期內除2018年6月的刷單行為外,發行人不存在利用其他公司、組織刷空單、刷好評的情形。

不僅如此:

富平縣市場監督管理局針對該事項出具專項説明:紅星美羚的刷單行為未對網絡交易市場造成重大負面影響,紅星美羚的刷單不構成重大違法違規行為,不會對紅星美羚進行處罰。同時富平縣税務局出具專項説明:因該刷單操作並未存在實際交易,且涉及金額較小未實際出貨,故不會對紅星美羚徵收税款及滯納金。

考慮到2018年經銷商大幅下滑,紅星美羚祭出此“下策”是否與經銷商數量縮水有關,後者並未向觀察者網作出回應。

另外,對於2020年直銷模式下毛利率突然下滑的原因,紅星美羚在最新版招股書中補充稱:

2020 年,隨着生鮮乳價格全面下降後導致兒童及成人乳粉毛利率有所下降,同時全脂純羊乳粉售價較2019年下降較為明顯,2020年全脂純羊乳粉銷售數量較以往年度明顯增加,在綜合毛利率上升的情況下,直銷模式下毛利率較2019年有所下降。

受2020年疫情的影響,紅星美羚合作門店不僅在1-3月幾乎處於關閉狀態,由於終端銷售渠道影響,營業收入下降較大,2020年前9個月產能利用率也僅為57.30%。

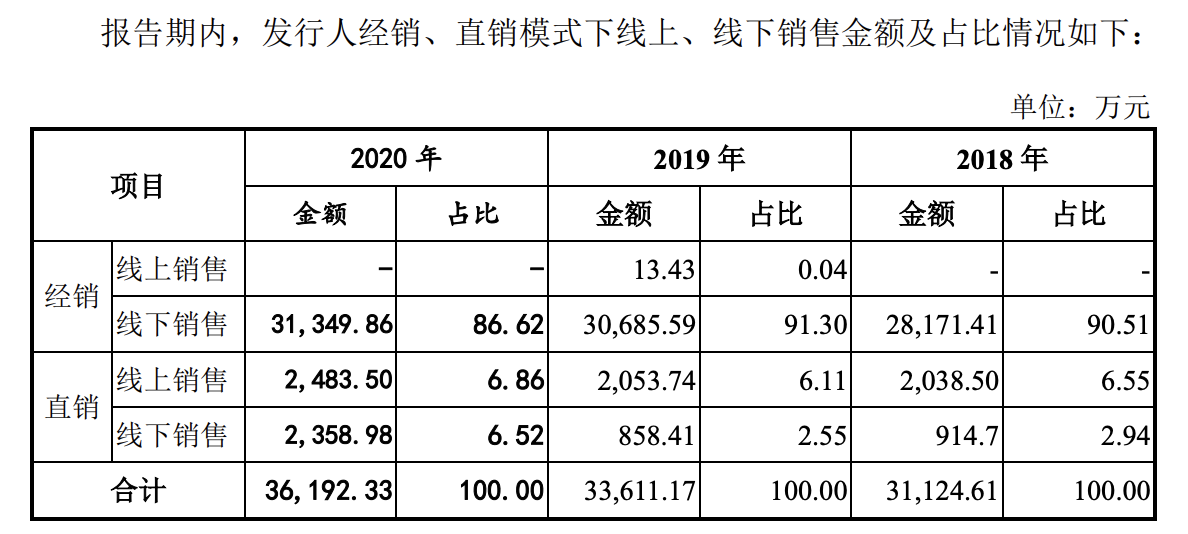

不過,與大多數企業轉向線上尋求出路不同,紅星美羚在線上的拓展始終不温不火。

2020年,儘管直銷模式線下銷售金額達2359萬元,同比增長175%,但該模式線上銷售僅增長21%,佔比仍處於6-7%的波動範圍內。

經銷模式的線上銷售更是在2019年曇花一現後,再度陷入沉寂。

對於“未來是否會重新推廣線上銷售、推廣的手段為何”等問題,紅星美羚也是沉默不語。

第一大客户變身競爭對手、客户粘性不足

2017-2018年,紅星美羚前五大客户銷售金額佔比分別達到35.86%、44.36%。

造成這一情況的是一家名為無錫捨得生物科技有限公司(下稱:捨得生物)的企業,在招股書披露的2017-2018年連續成為紅星美羚第一大客户。

其中,2017年,捨得生物採購金額4828萬元,佔比18.47%;2018年,這一比重進一步上升至27.48%,全年採購金額超過8638萬元。

然而,捨得生物在2019年突然從前五大客户名單中消失。

對此,紅星美羚在招股書中提到:

報告期內曾經的第一大客户無錫捨得生物科技有限公司的實際控制人汪雙雙配偶之父徐長城從下游渠道經銷向上遊生產製造拓展,控制了與發行人同一地域的羊乳生產加工企業陝西聖唐乳業有限公司,雙方並因此於2019年起不再合作。

不僅如此,由於捨得生物銷售量較大,紅星美羚提到,向前者提供了較為優惠的銷售政策,主要產品為兒童及成人乳粉。

不過,2018年以後,由於紅星美羚開始大力推廣附加值較高的嬰幼兒配方乳粉,繼續加大與捨得生物的合作不符合公司的整體戰略導向。因此,為了提高毛利水平,前者調整產品結構,主動減少了與捨得生物合作,並最終與其停止合作。

2018年9月,捨得生物實際控制人汪雙雙之配偶的父親徐長城投資陝西聖唐乳業有限公司,成為聖唐乳業控股股東、實際控制人,從經銷羊乳粉轉型為產經銷一體。

經過短暫的產能爬坡等過渡期後,捨得生物日益成為紅星美羚所處行業的競爭對手。後者基於“遲早不會再存在合作關係”的考慮,於2019年初停止向捨得生物供貨。

紅星美羚認為,其停止供貨具有合理性。

不過,根據招股書,2019年以來,曾經的第三大客户南寧澳麗源商貿有限公司(下稱:南寧澳麗源)躋身紅星美羚第一大客户,但採購金額僅從2018年的1448萬元增至2020年的2091萬元,佔比分別為4.61%、6.6%、5.76%,未能填補捨得生物“出走”後留下的“坑”。

根據介紹,南寧澳麗源銷售區域主要為廣西省全境,主要通過在廣西區域自建以及發展由其提供貨源(包括分銷)的母嬰用品專賣店,同時店內銷售成年人羊乳粉的方式向終端市場銷售,銷售渠道為線下。

報告期內,紅星美羚向南寧澳麗源銷售羊乳粉的單價分別為9.35萬元/噸、11.27萬元/噸、10.27萬元/噸,毛利率分別為33.39%、42.75%、42.41%,其中銷售嬰幼兒配方羊乳粉的毛利率分別為 31.42%、43.21%,42.88%,與紅星美羚銷售嬰幼兒配方羊乳粉毛利率基本一致。

因此,紅星美羚提示風險稱,捨得生物變身競爭對手,甚至可能借由渠道優勢對紅星美羚業績產生不利影響。

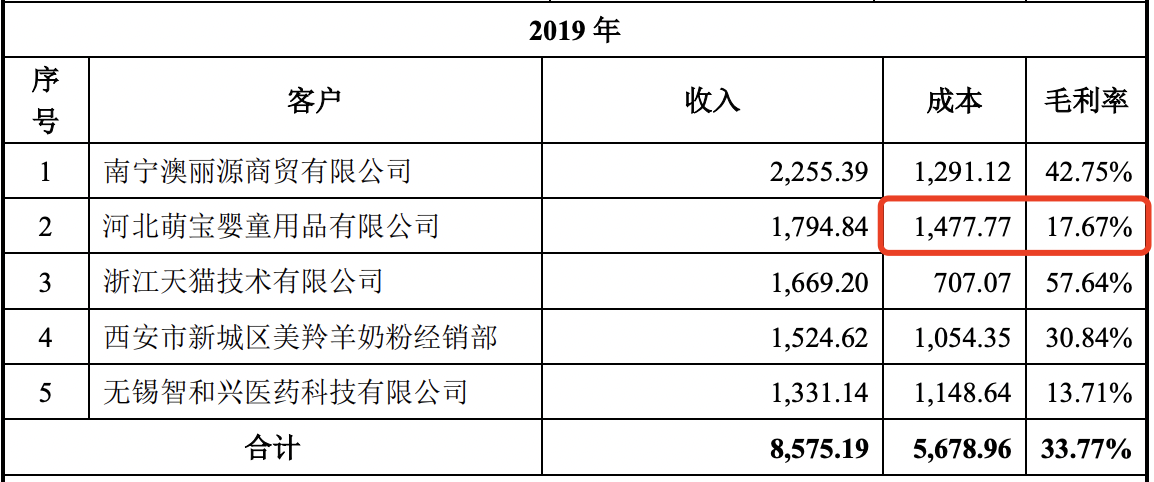

有趣的事,2019年,紅星美羚全脂純羊乳粉銷售收入大幅提升,主要因向河北萌寶嬰童用品有限公司銷售相關產品所致。當年,河北萌寶嬰童用品有限公司採購金額達1794.84萬元,佔比5.25%。

然而,由於後者為完達山乳業的經銷商,為不具有持續性的大包粉經銷商,紅星美羚在2019年獲悉前者存在全脂純羊乳粉採購需求,主動接洽展開合作。

從毛利率水平看,河北萌寶嬰童用品有限公司這筆訂單的毛利率只有可憐的17.67%,遠低於南寧澳麗源。

因此,紅星美羚並未將其放入經銷商之列。

一年後,河北萌寶嬰童用品有限公司也從紅星美羚的前五大客户名單中消失。

本文系觀察者網獨家稿件,未經授權,不得轉載。