背靠華為、中芯國際,東芯半導體能實現“國人之夢”嗎?

陈辰观观雎鸠

觀察者網·大橘財經訊(文/陳辰 編輯/尹哲)伴隨着半導體在國內資本市場大熱,科創板又將迎來一位“芯考生”。

上海證券交易所官網顯示,近日東芯半導體股份有限公司(下稱“東芯半導體”)的科創板IPO申請已獲上市委會議通過,即將提交註冊。

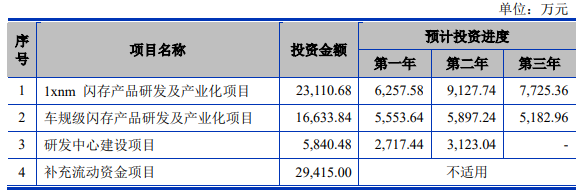

該公司此次IPO擬募資總計7.5億元,用於1xnm閃存產品研發及產業化項目、車規級閃存產品研發及產業化項目、研發中心建設項目以及補充流動資金。

雖然距離IPO只差臨門一腳,但大橘財經查閲其據招股書(上會稿)等資料發現:

報告期內,東芯半導體存在盈利長期低迷、毛利率起伏波動較大、研發投入持續走低,以及對子公司、供應商和海外市場依賴過高等經營風險。

不過,或許更重要的是,公司同時還存在關聯方離奇借款、“突擊入股”股東信批材料不實、核心技術人員信息矛盾及涉嫌利益輸送等相關問題。

基於此,成立七年以來,仍然遊走在市場邊緣地帶的東芯半導體是否能依靠融資在行業突圍,恐怕還要打一個大大的問號。

盈利、毛利長期低迷

資料顯示,東芯半導體成立於2014年,聚焦於中小容量存儲芯片的研發、設計和銷售,主要為客户提供NAND、NOR、DRAM、MCP等存儲芯片。

東芯半導體串行NAND閃存

存儲芯片的重要性不言而喻。其與中央處理器、邏輯芯片和模擬芯片構成“四大通用芯片”,可廣泛應用於網絡通信、消費電子、物聯網、工控和安防等領域。

從技術層面來看,存儲芯片可簡單分為DRAM和Flash(非易失存儲器),而Flash又分為NOR Flash和NAND Flash。其中,DRAM和NAND Flash約佔存儲器絕大部分市場。

近年來,隨着全球DRAM、NAND Flash的需求進一步爆發,國內外主要的存儲廠商紛紛退出了NOR Flash市場,將產能轉向DRAM和NAND Flash業務。

但東芯半導體“劍走偏鋒”,主攻NOR Flash市場,同時輔以“全壘打”策略。因此,其成為國內目前唯一同時具備NOR Flash、NAND Flash和DRAM存儲器產品的公司。

不過,受存儲芯片行業宏觀環境和供需關係影響,以及自身技術尚未成熟、產品利潤率低不且具備規模效應等,東芯半導體的經營盈利狀況持續低迷且波動較大。

圖自動芯半導體招股書(上會稿),下同

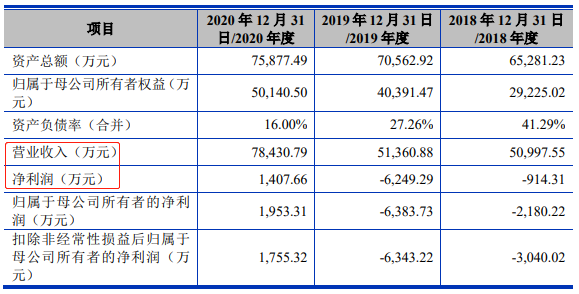

2018年至2020年(報告期內),東芯半導體分別實現營業收入5.1億元、5.14億元、7.84億元,同期淨利潤則分別為-914.31萬元、-6249.29萬元、1407.66萬元。

不難發現,2019年東芯半導體發生大幅虧損。其中主要原因是:當年全球半導體進入下行週期,存儲器價格大幅下降41%。而為獲得市場,公司選擇了加大價格讓利。

到了2020年,得益於市場行情回暖、部分大客户銷售逐步放量,東芯半導體的經營業績一改頹勢,同比增長達52.5%至7.84億元,而且首次實現了扭虧為盈。

不過,截至報告期末,東芯半導體母公司報表未分配利潤為-3719.65 萬元,合併報表中未分配利潤為-9175.58 萬元。因此,若上市後難以充分改善經營,東芯半導體或將在短期內無法向股東分紅。

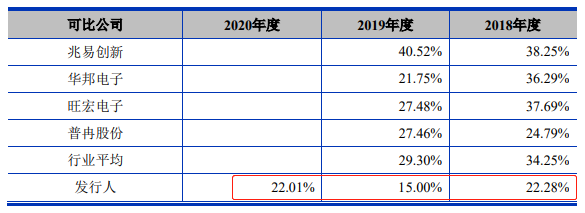

另外,值得注意的是,由於主打低毛利、低容量的存儲芯片,東芯半導體的毛利率波動較大,報告期內分別為22.28%、15.00%及22.01%。若與同行業公司對比,其產品毛利率也顯著低於行業平均水平。

離奇的借款和股權轉移

即便去年才實現略微盈利,但匪夷所思的是,東芯半導體在財務運作上出手極為“大方”。報告期內,其與關聯方頻繁進行大額資金拆入拆出,累計金額高達約2.1億元。

其中,2018年東芯半導體向聞起投資拆入139.91萬元,同年又向新民控股拆出資金10216.63萬元,向東方恆信拆出資金6800萬元,拆出金額達17016.63億元。

但是,當時東芯半導體不僅處於大幅虧損狀態,而且負債累累。招股書顯示,2018年公司短期借款高達10458萬元,並且還有近1000萬元的長期借款。

那麼,在自身孱弱、入不敷出情況下,為何還要將大額資金借給關聯方企業?東芯半導體對此解釋稱,“因籌集與補充運營資金、充分利用閒置資金等因素”。但哪來的1.7億“閒置資金”?其中是否涉嫌內幕交易也不得而知。

同樣詭譎的是,2018年新民控股借走6141.63萬元,隨後又借走4075萬元,並在當年底歸還。然而,高達10216.63萬元的借款,一年利息竟然只有120.44萬元。

資料顯示,新民控股的最大股東是東方恆信,佔股95.94%。而東方恆信最大股東是前江蘇首富蔣學明,佔股76.34%。另外,他還通過東方恆信、東芯創科,間接控制了東芯半導體49.96%股權。

可以説,東芯半導體向新民控股的和東方恆信提供的借款,都是在蔣學明支配下進行。但是,公司招股書卻並未對這些借出資金的用途及利息標準按科創板上市要求説明。

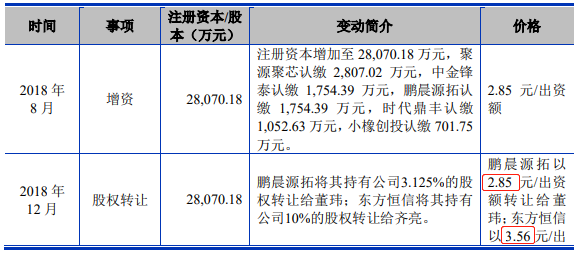

此外,需要關注的是,東芯半導體的股權交割也是迷之操作。2018年12月,東方恆信將其持有的東芯半導體10%股權(2807.02萬股)轉讓給齊亮。按3.56元/股的價格,這次股權轉讓價為近1億元。

**如果對應到蔣學明持有的76.34%東方恆信股權,那麼他將可獲利7600萬元。而在九個月後,由於東芯半導體股份轉讓價漲至5.17元/股,齊亮持有的10%股份便增值了4520萬元之巨。**由此,這次股權轉讓可謂“一舉雙贏”。

與此同時,這次股權讓轉的定價也不免被質疑或存在利益輸送。因為同一時期進行的東芯半導體股權交割,東方恆信轉讓給齊亮的價格是3.56元/股,而鵬晨源拓轉讓給最大股東董瑋的價格僅是2.85元/股。

“突擊入股”股東身份存疑

誠然,由於半導體屬於重資產行業,相關企業通過出售股權、擴容股份以及IPO來實現融資無可厚非。不過,東芯半導體“突擊入股”股東的相關信披內容也留下若干疑點。

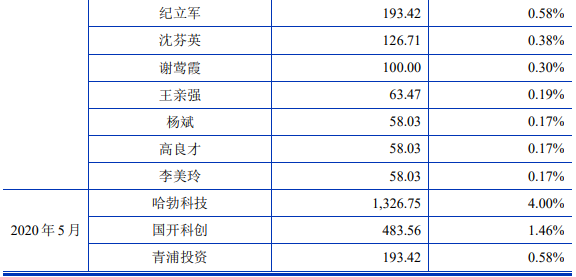

根據招股書,東芯半導體申報前一年新增機構股東包括:中金鋒泰 、中電基金、景寧芯創、海通創投、 嘉興海通、上海瑞成、哈勃科技、國開科創、青浦投資。

同期,東芯半導體的新增自然人股東為王超、紀立軍、沈芬英、謝鶯霞、王親強、高良才、李美玲、楊斌。

對於新增股東的參股過程,東芯半導體披露:2019年8月26日,公司股本由28070.18萬股增加至31165.00萬股,增資價格為5.17元/股,由杭州中金鋒泰等14名股東認購,新增股本全部以貨幣出資。

此外,2019年10月23日,公司股本由31165萬股增至33168.7318萬股,增資價格為5.17元/股,增資部分由哈勃科技、國開科創及青浦投資認購,新增股本全部以貨幣出資。

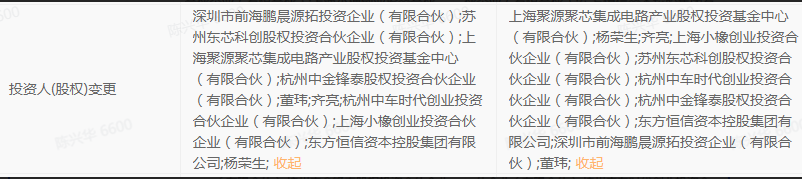

但是,在國家企業信用信息公示系統中,東芯半導體股權變更情況顯示:從2018年12月至今,發行人的兩次股權變更時間分別為“2018年12月26日”和“2019年6月26日”。

2019年6月26日股權變更情況 圖/國家企業信用信息公示系統

對比招股書內容,除了在原基礎上增資的中金鋒泰外,公司的新增股東中電基金、景寧芯創、海通創投、嘉興海通、上海瑞成、哈勃科技、國開科創、青浦投資等均未出現在投資人變更後的名單中。

同時,企查查等大數據平台也與國家企業信用信息公示系統公佈的內容相同。基於此,在工商披露信息出入情況下,東芯半導體難免被質疑或存在股權代持、多層嵌套、“影子股東”等謀取上市獲利的行為。

對於新股東入股原因,東芯半導體輕描淡寫解釋為,“ 系發行人為壯大資本實力進行融資,新股東看好公司未來發展前景”。但進一步觀察,這些股東不僅入股時間存在集中性,而且“突擊”入股的時間也很“講究”。

資料顯示,東芯半導體IPO招股書申報簽署時間為2020年9月17日。而在上述股東中,除了哈勃科技、國開科創及青浦投資3名股東外,其餘股東參股時間恰好規避“一年”期限,從而避免了股份被鎖定三年。

另外,值得注意的是,在“突擊入股”的股東中,景寧芯創、嘉興海通分別成立於2019年7月15日和7月9日。這使二者不免被質疑為了此次突擊入股相關操作而“特別”成立。

同時,這些入股股東背後也隱隱浮現一張資本“大網”。比如嘉興海通和海通創投是關聯企業,實控方為海通證券。而海通證券就是東芯半導體此次IPO的發行保薦機構,且與中金峯泰均等為中金公司體系的成員。

研發投入持續走低

顯而易見,儘管營收盈利較長期低迷,但東芯半導體在資本操盤上較為“主動”,報告期內共完成3次增資、1次股權轉讓。不過,令人不解的是,其研發投入卻在逐年減少。

東芯半導體在招股書中稱,存儲行業內企業主要根據市場需求和工藝水平對現有技術進行升級迭代,以持續保持產品競爭力。因此,只有紮根技術、不斷更新迭代產品,才能在市場有立足之地。

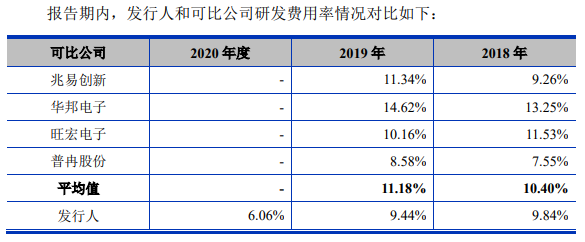

然而,東芯半導體似乎卻“反其道而行”。報告期內,其研發費用分別為 5019.60 萬元、4848.55 萬元、4754.15 萬 元,佔營收比例分別為 9.84%、9.44%、6.06%,呈不斷遞減態勢。

與行業可比公司相比,2018年東芯半導體研發費用率為9.84%,低於行業平均水平0.56個百分點;2019年研發費用率9.44%,低於行業平均水平1.74個百分點。如果按研發費用總量來算,東芯半導體同樣捉襟見肘。

另一方面,芯片行業屬於人才密集型行業,人才的重要性不言而喻。但截止報告期末,東芯半導體僅擁有研發與技術人員67人,佔總人數40.61%。這與行業巨頭相去甚遠,且落後於國內同行業可比公司。

此外,需要重點關注的是,東芯半導體的研發團隊內韓國籍人員佔比較高。對此,其解釋稱,這是由於國內存儲芯片產業起步較晚,以及具備豐富經驗的存儲芯片設計人員相對較少。

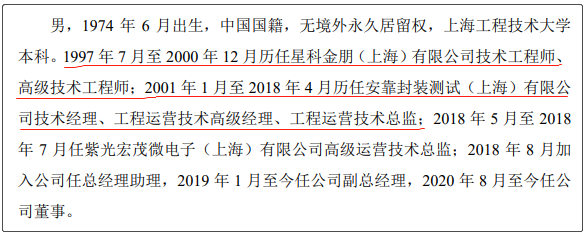

具體而言,東芯半導體的核心技術人員有5人,分別為AHN SEUNG HAN、KANG TAE GYOUNG、LEE HYUNGSANG、朱家驊和蔣銘。不過,有關蔣銘的披露信息卻存在一定矛盾。

招股書顯示,蔣銘於1997年7月至2000年12月曾就職於“星科金朋集成電路(上海)有限公司”、2001年1月至2018年4月曾就職於“安靠封裝測試(上海)有限公司”。

但據天眼查的工商信息顯示,“星科金朋集成電路(上海)有限公司”成立時間為2005年11月17日,“安靠封裝測試(上海)有限公司”成立時間為2001年3月8日。

此外,招股書披露的蔣銘簡歷還顯示:2018年5月至7月任(上海)紫光宏茂微電子的高級運營技術總監;2018年8月加入東芯半導體任總經理助理,2019年1月至今任公司副總經理,隨後2020年8月至今任公司董事。

不難發現,蔣銘在紫光宏茂任職高級運營技術總監僅僅兩個月後,就加入了東芯半導體。而在這之後,紫光宏茂就迅速攀升為公司前四大供應商,同時蔣銘職位晉升迅速。這可謂東芯半導體“挖到了寶”,當然也不免被質疑其中存在利益輸送。

技術落後且市佔率低

在存儲芯片行業,頭部廠商及行業先進入者,通常在規模、工藝成熟度等方面領先於後來者。而為了追趕業界領先水平,東芯半導體積極推進新產品及新應用的驗證。

近年來,公司已通過高通、博通、 聯發科、紫光展鋭、中興微、瑞芯微、北京君正等各主流平台驗證,並進入到三星電子、海康威視、歌爾聲學、傳音控股、惠爾豐等客户的供應鏈體系。

不過,由於成立期較短技術積累並不充分,以及自身在研發資金和科研人員等方面投入不足,東芯半導體在激烈的行業競爭下與國際領先廠商的仍然存在較大差距。

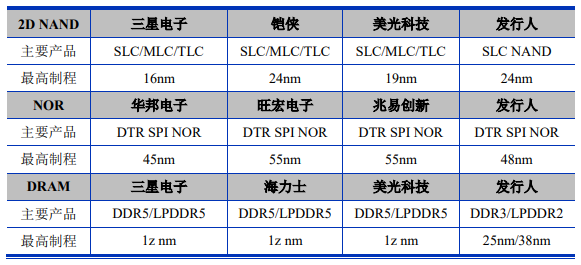

目前,從製程來看,2D NAND方面,東芯半導體為24nm,落後於三星電子和美光科技;NOR方面,東芯半導體為48nm,落後於華邦電子;DRAM方面,東芯半導體則全面落後於三星電子、海力士、美光科技。

在產品線分佈上**,東芯半導體在2D NAND方面主要為SLC NAND(單層單元閃存),尚未涉及大容量的MLC/TLC NAND;在DRAM方面,公司產品主要為DDR3/LPDDR2,而國際先進的產品已達到DDR5/LPDDR5,存在較大差距。**

然而,從另一個角度看,東芯半導體的24nm NAND、48nm NOR均為大陸最先進的閃存芯片工藝製程。但由於在整體技術及產品在國際市場競爭力較弱,東芯半導體所獲的市場份額微乎其微。

首先,2019年NAND flash全球市場規模達到460億美元。其中,2D MLC\TLC\QLC NAD及3D NAND佔據95%以上市場份額,而東芯所主要從事的SLC NAND flash全球市場規模約為16.71億美元。

在SLC NAND flash等行業,東芯半導體不乏強力競爭對手,其中包括三星電子、美光科技、鎧俠、華邦電子、旺宏電子等。在一眾對手的競爭擠壓下,2019年****東芯半導體在SLC NAND flash的市場份額僅為1.26%。

東芯半導體NOR flash

其次,2019年NOR flash全球市場規模約為27.64億美元。其中,旺宏電子、華邦電子、兆易創新、賽普拉斯以及美光科技合計佔全球NOR flash市場份額90%左右,而東芯半導體NOR flash產品僅佔0.86%。

另外,2019年DRAM全球市場規模為603億美元,而東芯半導體從事的利基型DRAM市場規模約55億美元。其中,南亞科技、芯成半導體等是利基型DRAM產品主要供應商,而東芯半導體僅佔當年0.16%的DRAM市場份額。

值得一提,報告期內,NAND產品佔公司營收比例分別為34.74%、28.94%、50.89%;NOR產品佔比分別為19.06%、32.41%、23.33%;DRAM產品佔比分別為13.42%、11.86%、5.99%,佔比波動相對較大。

面臨多重經營風險

市場地位極小及技術積累並不充分,勢必導致其抗風險能力較弱。而雪上加霜的是:隨着當前國際相關政治博弈及半導體產業發展形勢變化,東芯半導體正面臨着更多重經營風險。

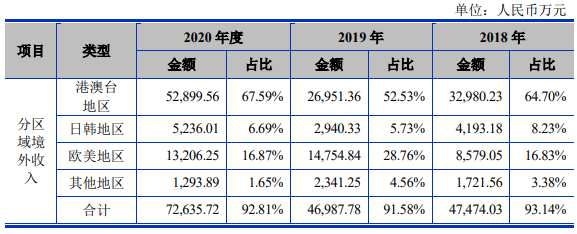

首先,報告期內,東芯半導體對海外市場依賴極高,分區域境內收入分別僅佔6.86%、8.42%、7.19%,而分區域境外收入分別佔比達93.14%、91.58%、92.81%。其中港澳台區域均佔五層以上。

值得注意的是,得益於2018年開發了美國客户B,東芯半導體對歐美地區的銷售額才得以大幅增加。但是,在如今日益緊張的全球貿易形勢下,公司的經營銷售潛在一定風險。

其次,報告期內,東芯半導體對客户A(華為)的銷售收入分別為584.54萬元、3720.84萬元、23324.50萬元,佔其主營業務收入比例分別為1.15%、7.25%和29.80%,銷售規模迅速提升。

資料顯示,**華為是東芯半導體股東之一,2019年10月通過哈勃投資持股後者4.00%。**然而,若美國升級對華為的制裁,或將較大程度波及東芯半導體的產品開發及市場拓展。

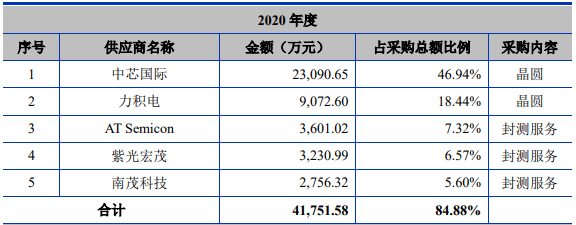

另外,報告期各期,東芯半導體向前五大供應商的採購額,佔其營業收入的比例分別為83.16%、83.81%、84.88%。其中,晶圓代工廠主要為中芯國際和力積電,封測廠主要為紫光宏茂、AT Semicon、南茂科技。

不難發現,**中芯國際一直是東芯半導體第一大供應商,採購額佔其營收比例分別為40.31%、56.83%、46.94%。**但由於中芯國際被美國列入實體清單,若貿易摩擦加劇,東芯半導體將面臨較大經營風險。

再者,在東芯半導體的四家子公司中,有三家子位於中國大陸之外,而最重要的一家莫過於在韓國科斯達克上市的Fidelix公司。自2015年被收購起,Fidelix就向東芯半導體貢獻了大量營業收入,併成為其研發主體。

報告期內,**Fidelix佔合併報表收入比例由最高時的77.85%下降為44.22%。**雖然數據有所下降,但Fidelix仍發揮着“支柱性”作用。而一旦對其管理不善或失去控制權,東芯半導體的經營業績將受重大影響。

最後,在技術方面,**近年來MRAM(磁阻存儲器)、RRAM(阻變存儲器)、PRAM(相變存儲器)、FRAM(鐵電存儲器)等新型存儲技術不斷發展。**其特殊材料和存儲結構可在多方面提升存儲器性能。

不過,由於成本過高或工藝難度較大,新型存儲器目前尚未實現規模化和標準化。但是,如果未來新技術成熟、達到規模化量產並形成商業化產品,而東芯半導體沒有跟上技術革新,將會受到巨大沖擊。

結語

整體上,東芯半導體經營發展面臨較多風險。若其將來在產品開發、市場拓展等方面不達預期,可能會繼續虧損。而一旦在資金狀況、研發投入、人才引進等方面出現負面影響,公司或將繼續大幅週期性波動。

就東芯半導體的主要募投項目而言,其“1xnm閃存產品研發及產業化項目”擬投入資金2.3億元。然而,存儲芯片行業頭部廠商當前已投產更先進製程的1znm。這意味着該項目將“投產即落後”。

另外,為順應汽車產業的智能網聯發展趨勢,東芯半導體也擬投資1.66億在“車規級閃存產品研發及產業化項目”上。但在這一新興市場中,面臨一眾豪強激烈競爭,東芯半導體的研發及實力等方面能力難言是優勢。

儘管東芯半導體的發展具有一些正面因素,例如華為、“國家大基金”持股、國家政策推動以及自身在個別領域具有一定優勢。不過,存儲芯片行業內部的競爭結構及週期性特點,決定了其獲利具有曲折性、波動性。

圖自東芯半導體官網

基於此,面對東芯半導體較大的投資難度,投資者在合適的時機做逆勢投資或者低估價投資可能較為合理。但這仍需要“勇氣”!對於東芯半導體而言,在“東方之芯 國人之夢”的核心理念下,其也需要腳踏實地、一步一個腳印來踐行“國人之夢”。

本文系觀察者網獨家稿件,未經授權,不得轉載。