“功能飲料第一股”上市首日漲超40%,東鵬衝擊功能飲料“王座”

尹哲

觀察者網·大橘財經訊(文/周深 編輯/周遠方)提到功能性飲料品牌,消費者腦海中首先出現的肯定是紅牛,緊接着就是將“累了困了喝東鵬特飲”映入人心的東鵬。

5月27日,作為“功能飲料第一股”,東鵬飲料登陸上交所主板,正式開啓資本市場之旅。上市首日,東鵬飲料高開近20%,隨後迅速漲停,最終收盤市值超過266億元。

近年來,隨着中國居民消費水平的提高,消費者對於飲料的功能性需求日益提升,在經歷了碳酸飲料崛起,茶飲料、果汁飲料興起的發展階段後,功能飲料已經成為增速最快的細分品類之一。

最近三年,東鵬飲料營收、淨利潤分別實現了28%、92%的年複合增長,並在中國市場成為僅次於紅牛的第二大功能飲料品牌。

此次上市勢必將大大推動其向功能飲料“王座”發起更大的衝擊。

“出眾的高成長賽道”

上世紀80-90年代,中國飲料市場基本以碳酸飲料、包裝飲用水為主;21世紀初,茶飲料、果蔬汁興起。隨着中國居民消費水平的進一步提高,消費者對飲料的健康、功能屬性需求日益提升。

根據國家質檢總局、國家標準化管理委員會發佈的《飲料通則》對功能飲料的定義,“經國家相關部門批准,可聲稱具有特定保健功能的製品為功能飲料。”東鵬特飲屬於“特殊用途飲料”之“能量飲料”,是指加入具有特定成分的適應所有或某些人羣需要的液體飲料。

能量飲料含有一定能量並添加適量營養成分或其他特定成分,能為機體補充能量或加速能量釋放和吸收的製品。

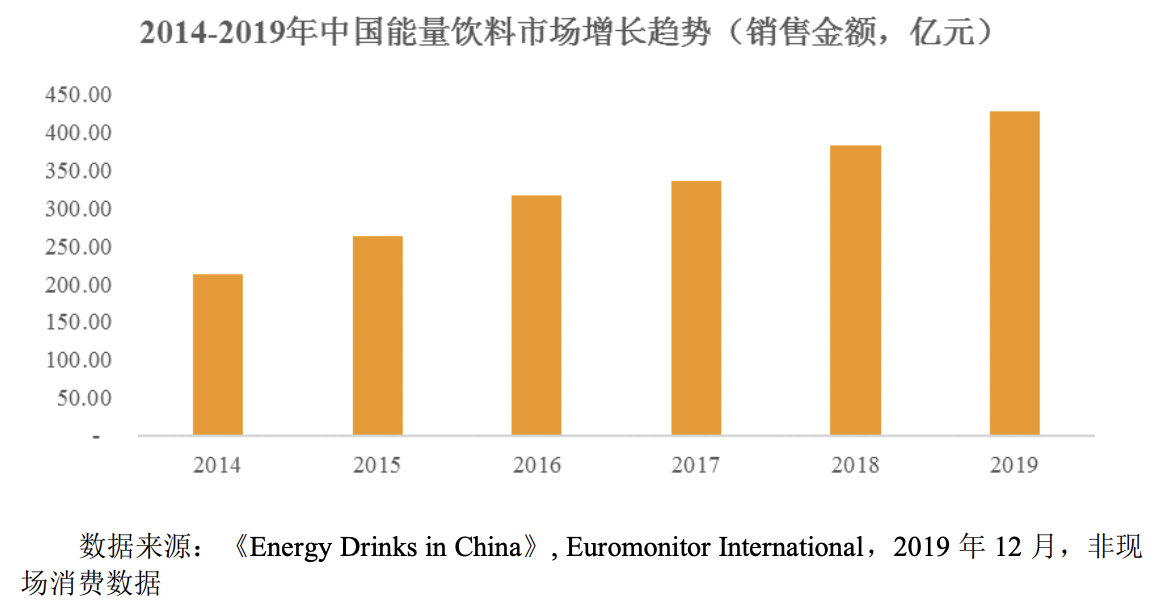

根據歐睿國際《Energy Drinks in China》的統計數據,2014-2019年,中國能量飲料銷售金額複合增速超過15%,是飲料市場中增速最快的細分品類之一;2019年,中國能量飲料市場銷售總金額接近430億元。

安信證券則指出,在功能性、成癮性的加持下,東鵬飲料正處在出眾的高成長賽道上。

該券商提到,2009-2019年,中國能量飲料複合增長率超過26%,主要原因不僅是居民生活水平提高、消費能力增強,更在於快節奏工作生活下人們精神壓力較大,高勞動強度人氣增加。

巨大的市場空間雖然為中國品牌帶來了巨大的商機,但飲料生產門檻不高、競爭激烈,突出的業績需要品牌宣傳、銷售渠道等保駕護航:

2013年,謝霆鋒成為東鵬特飲代言人,並“通過央視廣告強勢曝光”;

2018年,東鵬飲料相繼贊助中超聯賽、央視俄羅斯世界盃轉播、葡萄牙國家足球隊等;

2019年,東鵬抖音挑戰賽獲得超60億曝光量,並植入、冠名《三生三世十里桃花》、《親愛的、熱愛的》、《歡樂頌》、《人民的名義》、《高能少年團》、《歡樂喜劇人》等熱門影視和綜藝節目;

2020年,東鵬特飲冠名湖南衞視二季度《天天向上》、還植入《愛情公寓5》、《安家》、《獵狐》等熱門影視。

“累了困了喝東鵬特飲”等廣告語已經深入人心,在東鵬飲料眼中,“飽和式廣告營銷”提高了品牌形象辨識度、拉近了消費者距離,並帶動該公司業績快速提升。

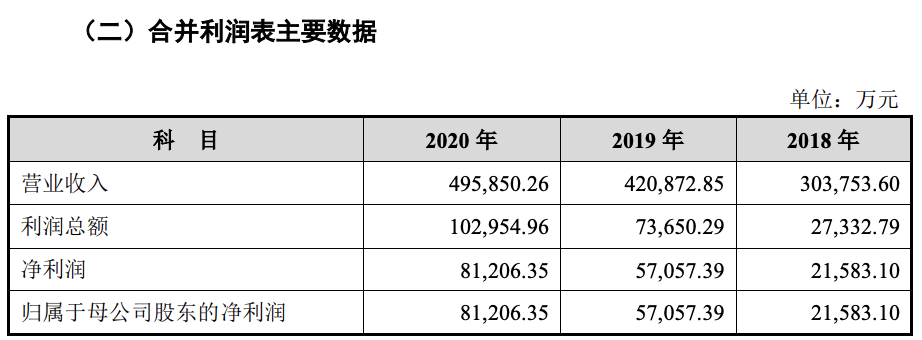

2018-2020年,東鵬飲料營業收入分別達到30.38億元、42.09億元、49.59億元,年複合增長率達到28%;歸屬於母公司股東淨利潤分別達到2.2億元、5.7億元、8.1億元,年複合增長率更是超過90%。

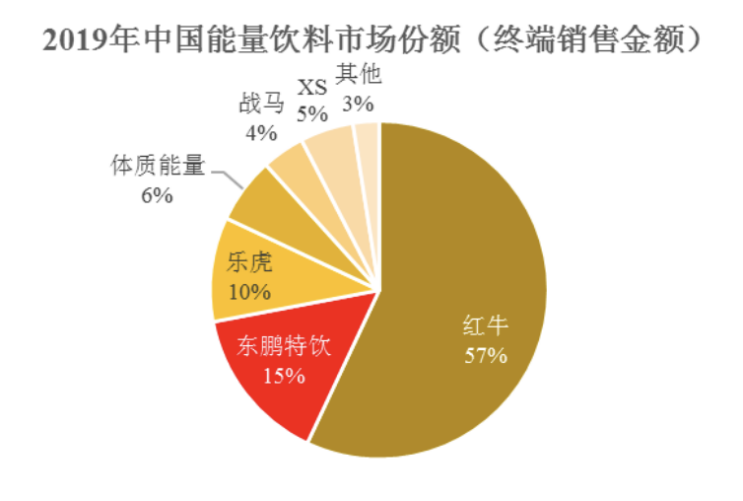

2019年,中國能量飲料市場份額超過1%的企業共有6家,分別為紅牛維他命飲料有限公司(紅牛)、東鵬飲料(東鵬特飲)、達利食品集團有限公司(樂虎)、河南中沃實業有限公司(體質能量)、安利集團(XS)和戰馬(北京)飲料有限公司(戰馬)。

其中,東鵬特飲市場份額達到15%,排名僅次於紅牛。

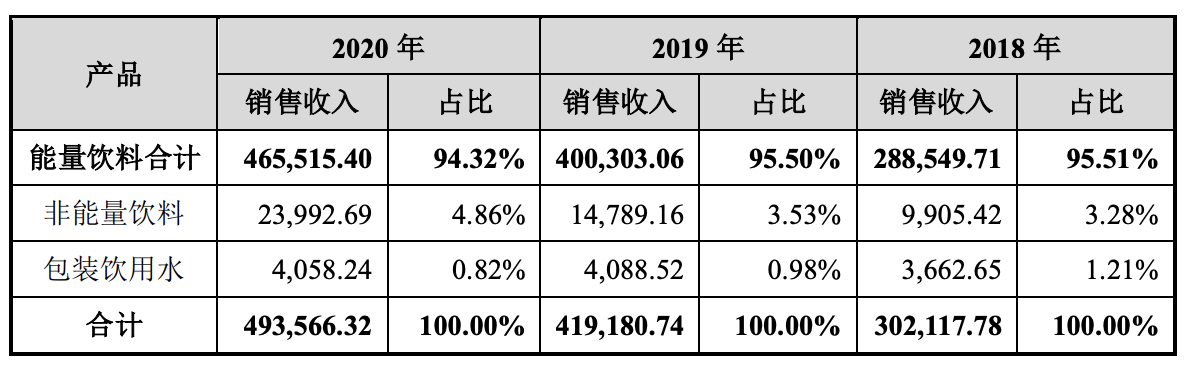

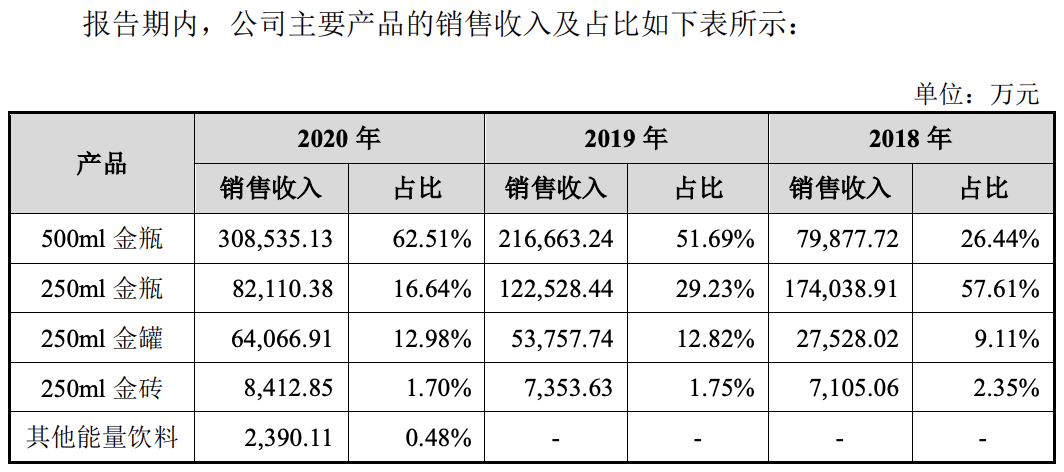

分產品看,東鵬飲料的能量飲料佔收入佔比最大,始終處於95%的水平,實現的銷售收入也從2018年的28.85億元,增長至2020年的46.55億元。

不僅如此,主打500ml瓶裝飲料,也讓東鵬實現了與紅牛的錯位競爭。

觀察者網在招股書中注意到,500ml金瓶實現的銷售收入從2018年的7.99億元,增長至2020年的30.85億元;收入佔比也從26.44%增至62.51%,成為主打產品。

安信證券分析稱,相比紅牛250ml,東鵬500ml瓶裝性價比突出、攜帶方便、消費場景相比罐裝更為廣泛,更適合於遠途駕車、旅遊等,與紅牛產品實現錯位競爭。

制定“品牌年輕化”戰略

隨着能量飲料市場的興起,高毛利率優勢吸引了眾多參與者,如何在激烈的競爭中保持毛利率穩中有升,從始至終都是飲料品牌的發展核心。

一位食品飲料行業分析師對觀察者網表示,中國飲料市場是一個開放的、市場化程度很高的行業,毛利率水平能直觀地反映品牌地位。

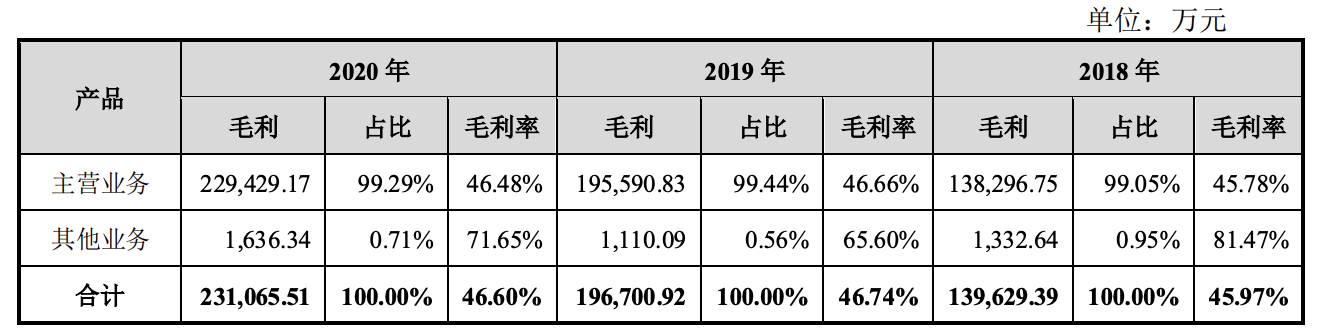

2018年,東鵬飲料主營業務毛利率為45.78%,其中能量飲料毛利率達48.08%;2019年,其主營業務毛利率穩中有升,達到46.66%,能量飲料毛利率突破49%;2020年,其綜合毛利率仍維持在46%上方。

東鵬飲料解釋稱,2019年,瓶坯原材料聚酯切片市場價格下降較快,使得原材料成本有所降低;另一方面,當年500ml金瓶產量由18.7萬噸提升至51.6萬噸,單位人工成本和製造費用均有所下降。

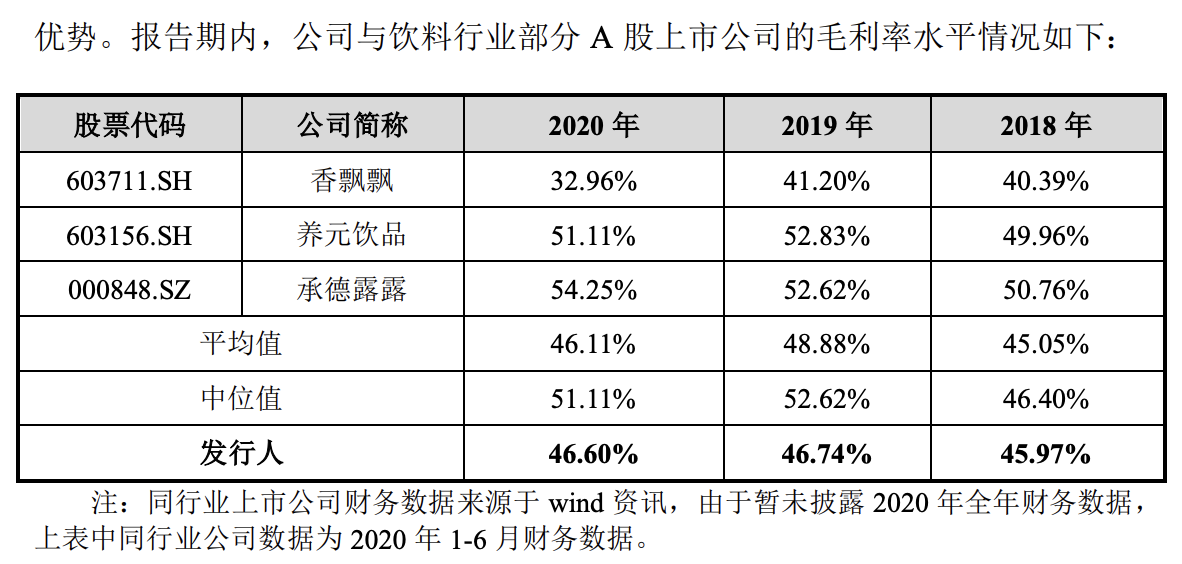

同行業看,東鵬飲料的毛利率與香飄飄、養元飲品、承德露露等沒有明顯差異。

不過,考慮到產品結構相對單一,近年來,東鵬飲料陸續推出由柑檸檬茶、東鵬加気、陳皮特飲等產品,以進一步拓寬消費羣體、豐富產品線。

雖然整體銷售規模較小,但在絕對金額上,上述非能量飲料實現的銷售收入已從2018年的9905萬元增長至2020年的2.4億元,年複合增長率超過55%,收入佔比也從3.28%增至4.86%。

對此,安信證券認為,功能性+成癮性使能量飲料產品生命週期很長。品牌年輕化、品類多樣化是必然趨勢。

在這一方面,東鵬飲料制定了“品牌年輕化”的戰略,提出“年輕就要醒着拼”的品牌主張,消費場景也從加班、熬夜、運動後等各類“疲勞”場景擴展至聚會、旅行、日常保健等休閒場景,更加符合消費年輕化的趨勢。

前述券商補充道,紅牛的困局在於其無法抓住消費者年輕化的趨勢,這正好給予東鵬歷史性機遇。

此次IPO,東鵬飲料預計將把募集到的資金用於生產基地建設(9.59億元)、營銷網絡升級及品牌推廣(3.71億元)、信息化升級建設(7521萬元)、研發中心建設(3147萬元)、總部大樓建設(2.06億元)、補充流動資金(8889萬元)等方向。

華泰聯合證券有限責任公司董事總經理、保薦代表人王鋒回應關於“生產基地建設項目建設的必要性”時表示:

首先,能夠緩解產能瓶頸。目前,東鵬飲料廣東及廣西地區生產基地能量飲料的產能利用率已經趨於飽和,產能不足的矛盾日益凸顯。華南生產基地以及南寧生產基地二期項目的建設,有利於提高供貨能力。

其次,建設重慶西彭生產基地,有助於東鵬飲料進一步拓展中西部地區,縮短運輸半徑,降低運輸費用,提升產品的盈利水平。隨着重慶西彭生產基地的建成,東鵬飲料在華南、華東、西南均有生產基地,將形成完善的產能分佈,這也將進一步加強規模效應。

本文系觀察者網獨家稿件,未經授權,不得轉載。