何氏眼科“根據地”收入疲軟,佈局中心城市“口號大於行動”?

尹哲

觀察者網·大橘財經訊(文/陳墨 編輯/周遠方)12年80倍、最近3年7倍,愛爾眼科在登陸A股後產生的化學反應,讓越來越多的民營醫院格外“眼紅”。

隨着智能終端迅速普及、人口老齡化加速,各類眼病的患病率明顯上升,白內障、屈光不正(近視)、玻璃體視網膜病、青光眼等手術滲透率仍有很大的增長空間。去年7月底,遼寧何氏眼科醫院集團股份有限公司(下稱:何氏眼科)、華廈眼科醫院集團股份有限公司、成都普瑞眼科醫院股份有限公司等接連提交上市申請,籌備擴張。

其中,業務集中在遼寧省的何氏眼科,將其下一步的發展戰略定為“佈局以北京為中心的京津冀地區、以上海為中心的長三角地區、以深圳為中心的大灣區以及以成都、重慶為中心的西部地區等地”。

不過,IPO計劃融資近5億元中,僅有分別4560萬元和3540萬元投資位於重慶、北京的眼科醫院項目。且在“根據地”的營收持續疲軟之際,何氏眼科最近3年更發生了超過50起的醫患糾紛,並多與技術水平較高的白內障手術有關。

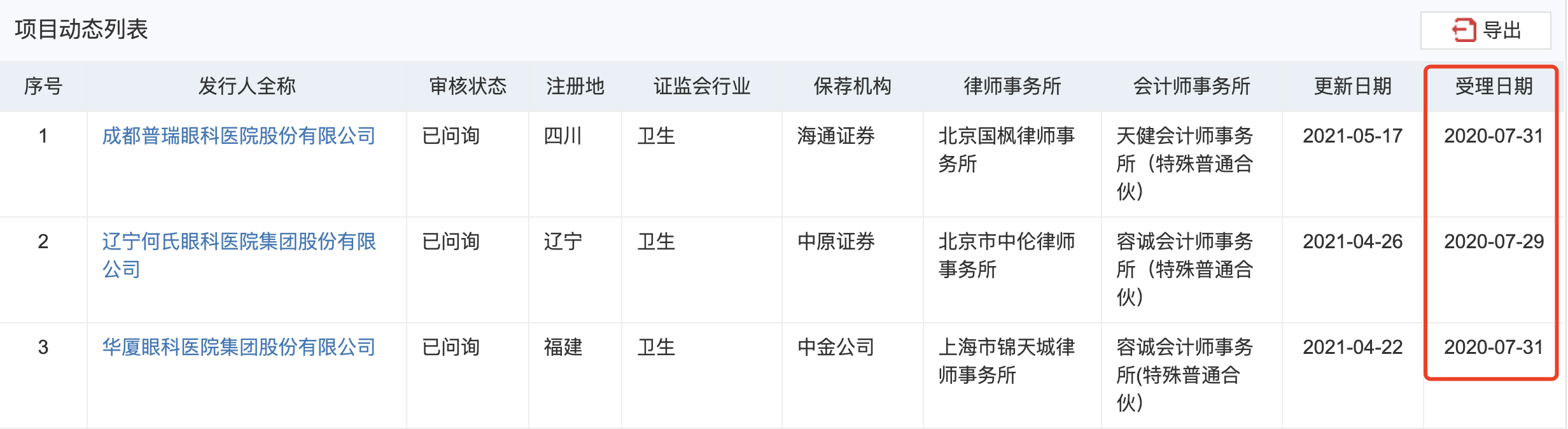

如今,去年7月29日遞交創業板上市申請的何氏眼科已經歷兩輪問詢,何時上會仍遙遙無期。對於觀察者網在招股書中發現的相關問題的採訪函,何氏眼科也未作出回應。

“根據地”收入疲軟

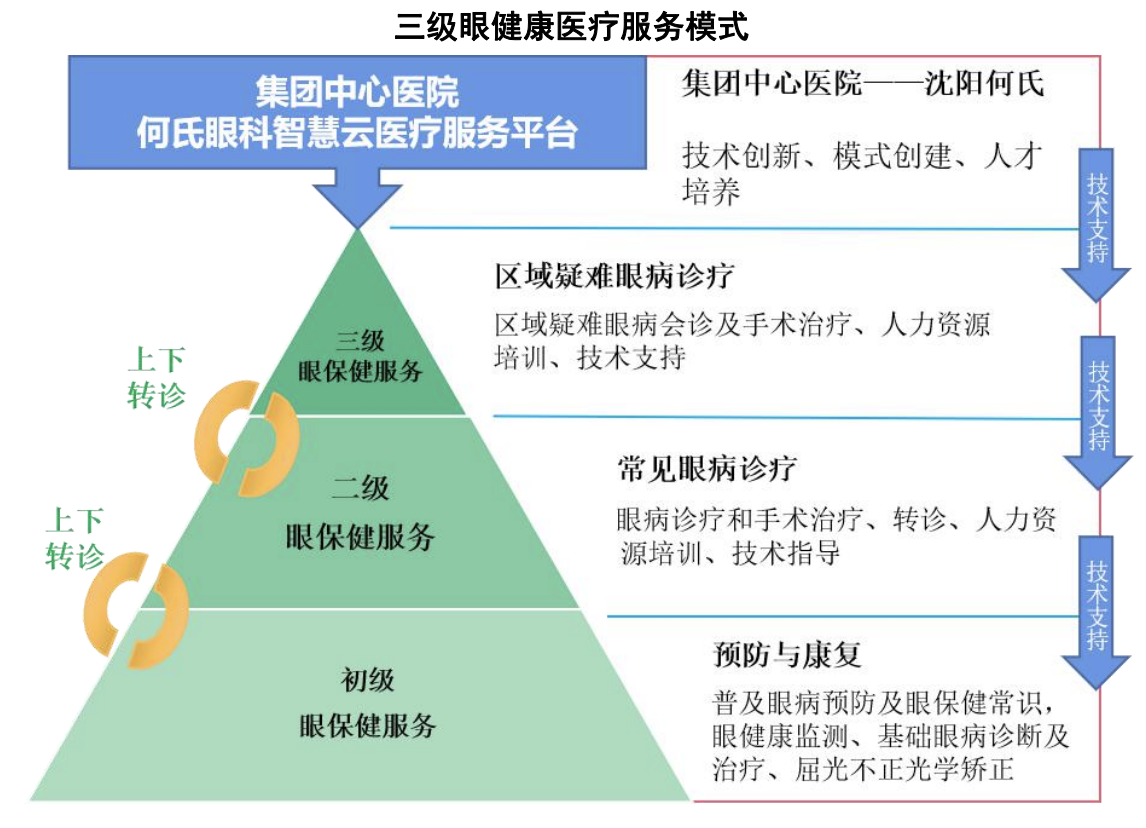

截至2020年末,何氏眼科共擁有3家三級眼保健服務機構,32家二級眼保健服務機構、60家初級眼保健服務機構。

根據何氏眼科的説法,這是一項通過二十餘年實踐,探索出的一條可持續、可複製的三級眼健康醫療服務模式:

初級眼保健服務功能定位為預防與康復,建立視光門店、診所等,提供眼健康監測、基礎眼病診斷及治療、屈光不正光學矯正等基礎眼科醫療服務;

二級眼保健服務功能定位為常見眼病診療,包括地市級、縣市級醫院及能開展手術治療服務的門診,有手術室,可開展常見眼病手術診療服務;

三級眼保健服務功能定位為區域疑難眼病診療,該類門店技術實力最強,能夠提供疑難眼病的會診及手術治療服務,且為區域中心醫院。

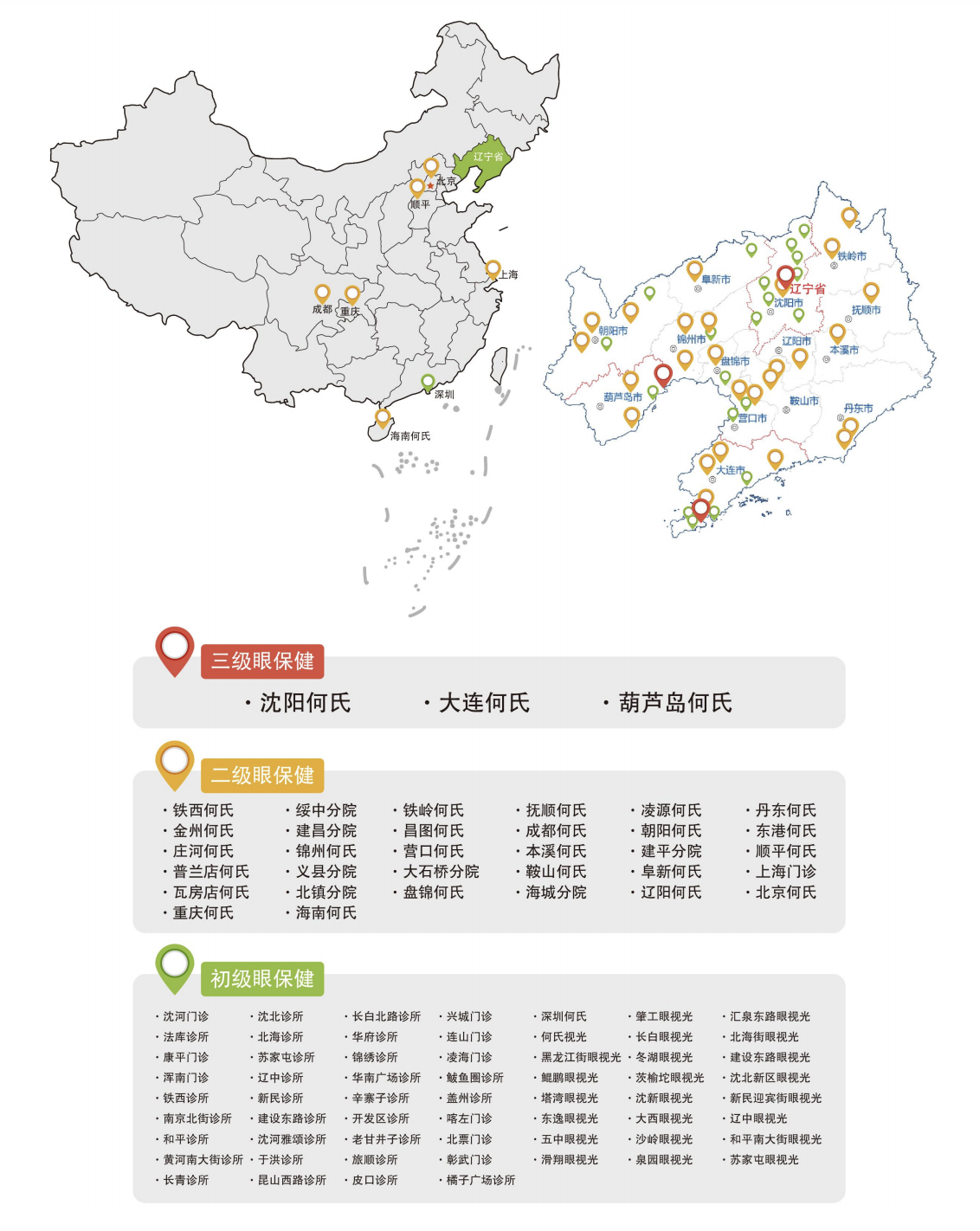

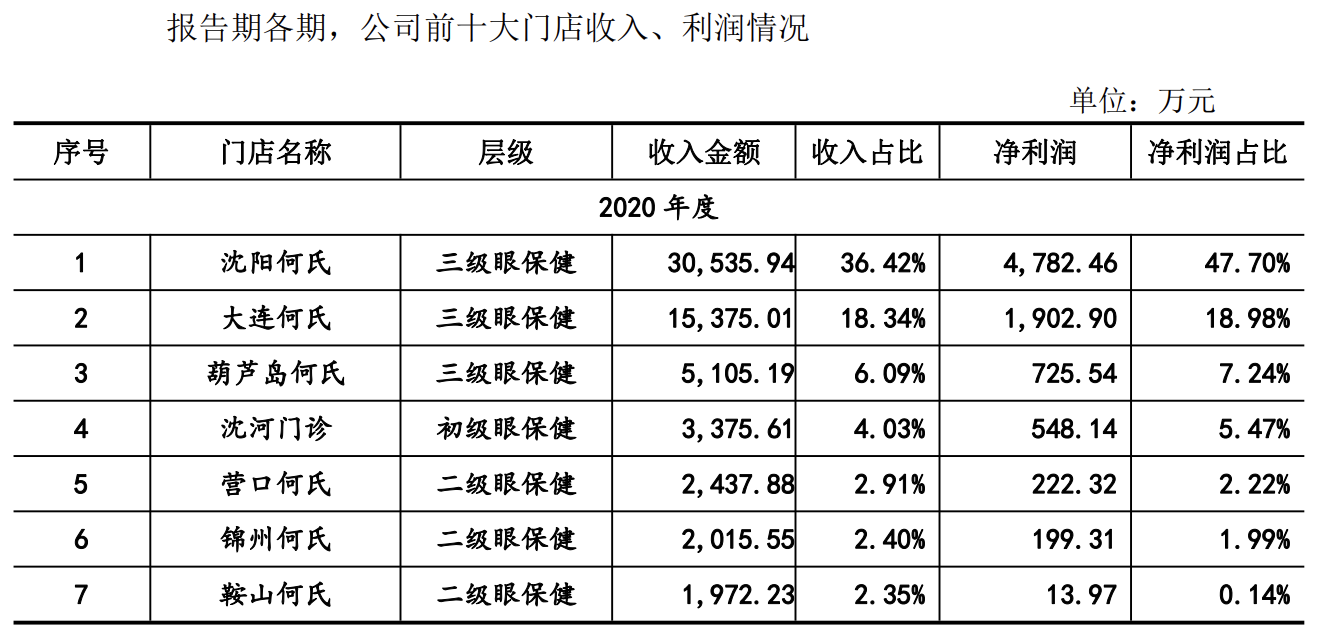

據介紹,何氏眼科三級眼保健服務機構均在遼寧省內,分別為瀋陽何氏、大連何氏、葫蘆島何氏,且定位為遼中、遼南、遼西區域中心醫院。

另外,32家二級眼保健服務機構中有26家位於遼寧省內,60家初級眼保健服務機構中有59家位於遼寧省內。

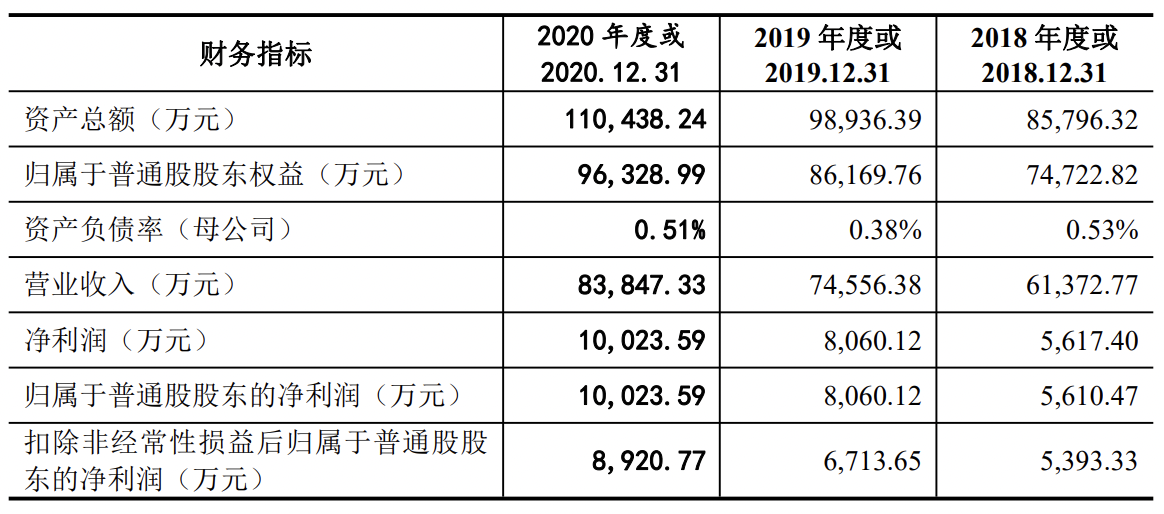

2018-2020年,何氏眼科營業收入分別為61372.77萬元、 74556.38萬元、83847.33萬元,同比增速分別為21.5%、12.5%;實現歸屬於普通股股東淨利潤分別達到5610.47萬元、8060.12萬元、10023.59萬元,同比增速分別為43.7%、24.4%。

在2020年,瀋陽何氏貢獻了36.42%的營業收入和47.70%的淨利潤;大連何氏貢獻了18.34%的營業收入和18.98%的淨利潤;葫蘆島何氏貢獻了6.09%的營業收入和7.24%的淨利潤。

3家三級眼保健服務機構累計貢獻了超過60%的營業收入和超過73%的淨利潤。

從收入佔比上看,隨着何氏眼科開店數量的增加,瀋陽何氏、大連何氏、葫蘆島何氏等所貢獻的營業收入佔比逐年下降。

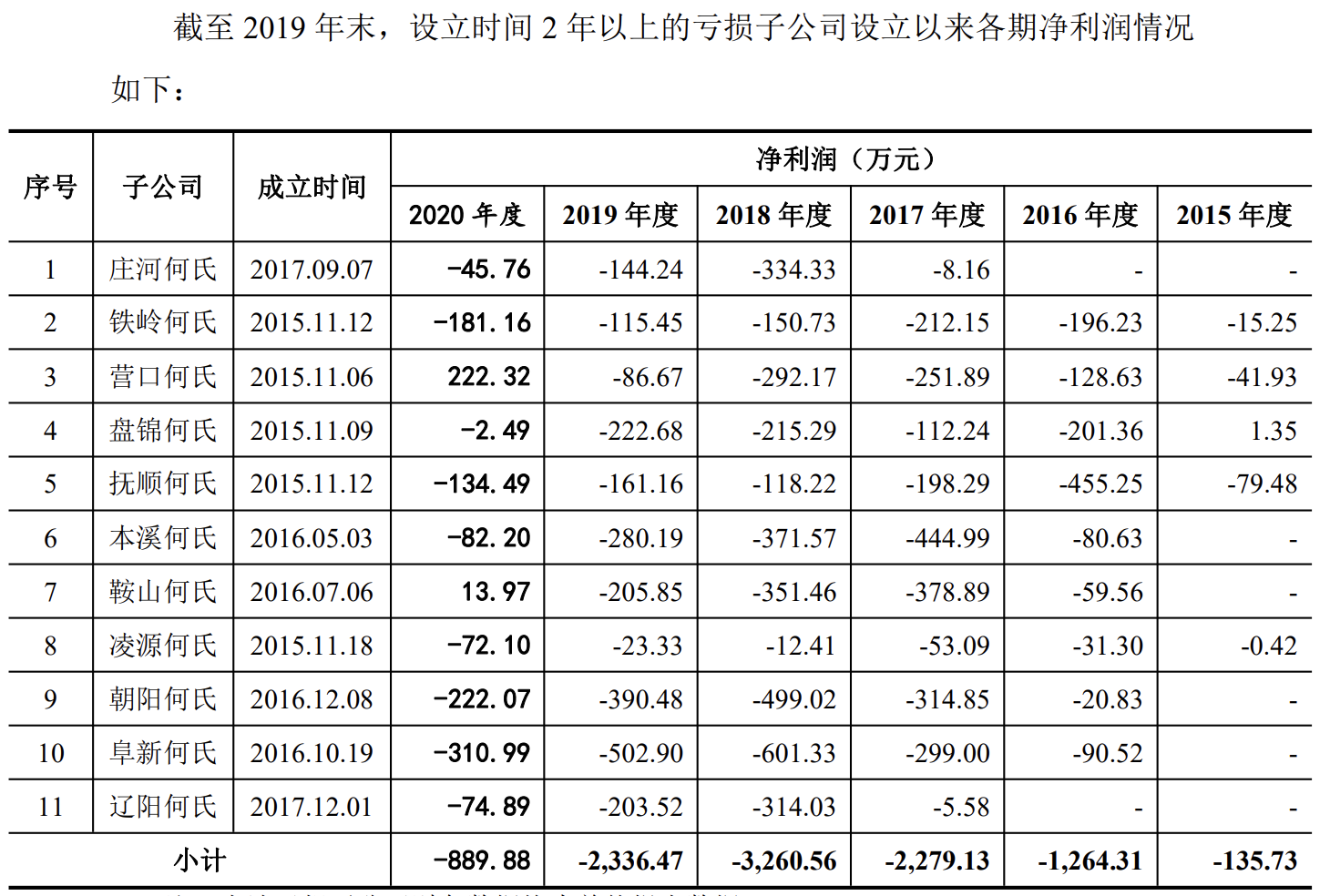

同時,何氏眼科在招股書中披露,上述門店報告期內淨利潤佔比較高,系莊河何氏、遼陽何氏、鐵西何氏、丹東何氏、上海何氏等新設門店開業以及阜新何氏、朝陽何氏、本溪何氏等門店尚未到盈虧平衡點,虧損額較大所致。

觀察者網注意到,2020年,何氏眼科旗下35家控股子公司中,有23家出現虧損。

截至2019年末,設立時間2年以上的子公司中,雖然多數的虧損數額收窄,但仍然沒有走出虧損的陰影。

對此,何氏眼科一方面表示,上述情況符合市場培育期的經營特點,另一方面也提到,部分子公司所在地屬於經濟欠發達地區,人均可支配收入較少,眼保健意識較弱,市場培育較慢。

因此,何氏眼科提出:

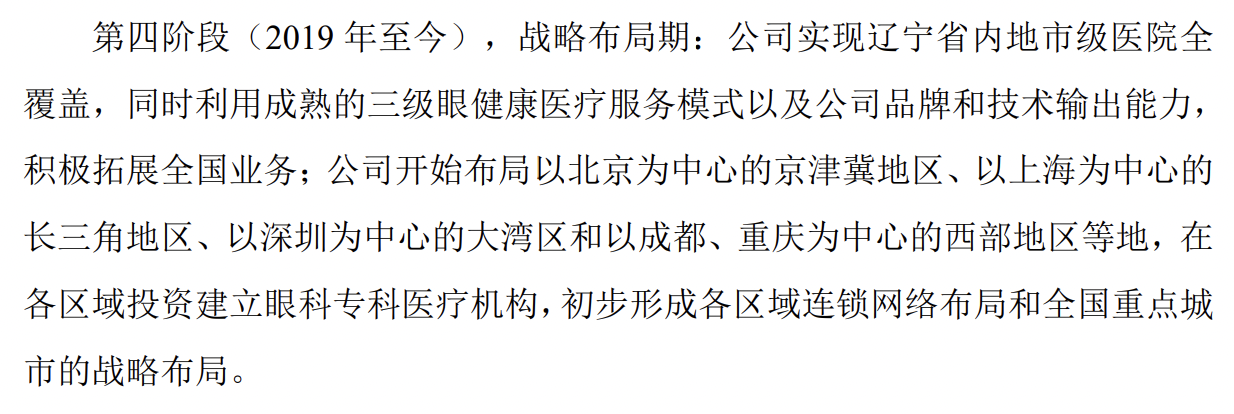

截至2020年末,已實現遼寧省內地市級醫院全覆蓋。

同時,公司具備品牌和技術輸出的能力,開始積極拓展全國業務,公司開始佈局以北京為中心的京津冀地區、以上海為中心的長三角地區、以深圳為中心的大灣區和以成都、重慶為中心的西部地區等地,在各區域投資建立眼科專科醫療機構,初步形成各區域連鎖網絡佈局和全國重點城市的戰略佈局。

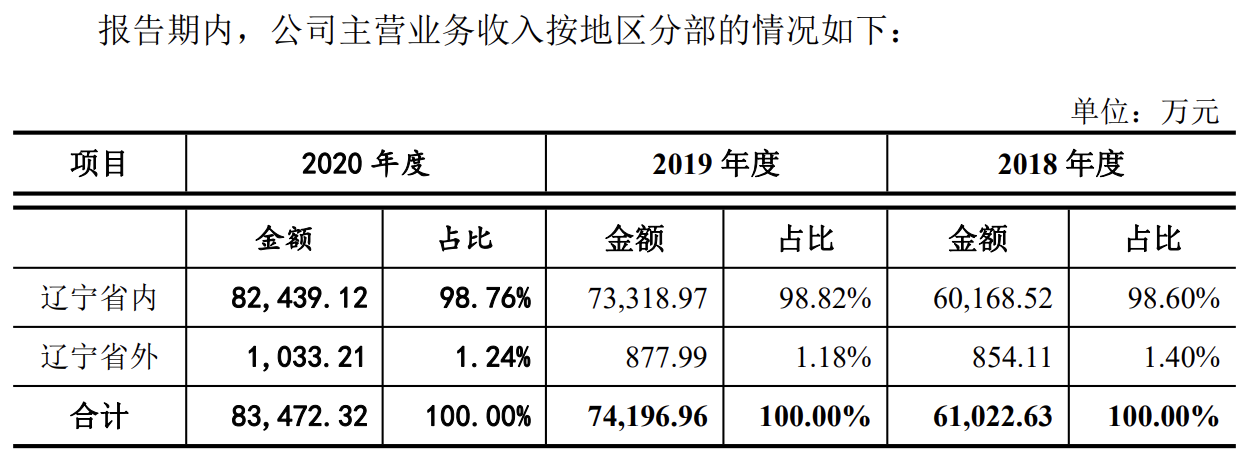

儘管該“戰略佈局期”被規劃為何氏眼科發展的第四階段,開啓於2019年,不過,從地區收入看,2019年何氏眼科來自遼寧省外的收入僅為877.99萬元,同比增加24萬元,收入佔比下降0.22個百分點;2020年,來自遼寧省外的收入同比增加155萬元,收入佔比僅略增0.06個百分點。

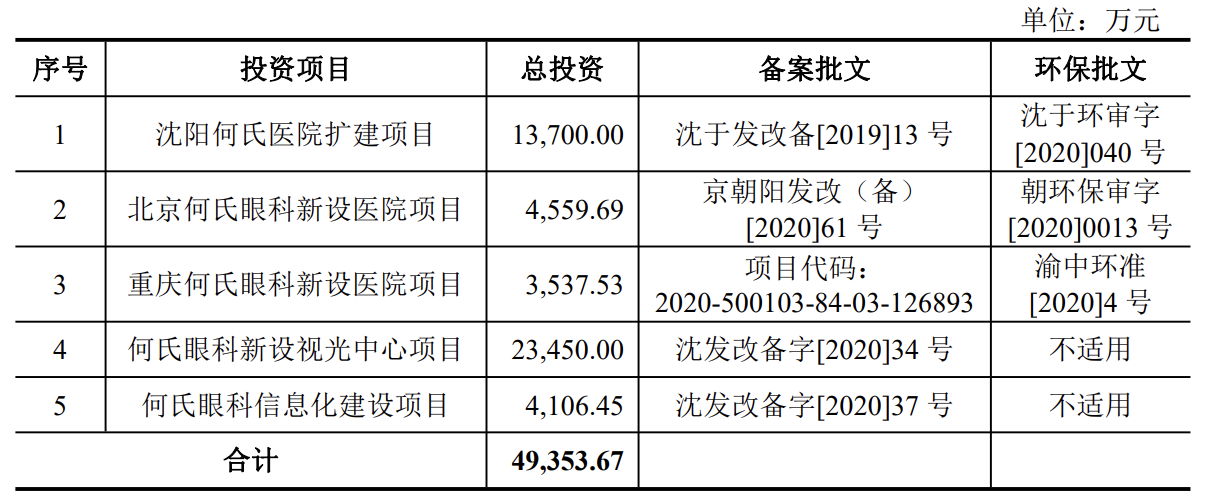

根據披露,何氏眼科規劃中的瀋陽何氏醫院擴建項目(總投資1.37億元),何氏眼科新設視光中心項目(總投資23450萬元)、北京何氏眼科新設醫院、重慶何氏眼科新設醫院、何氏眼科信息化建設項目等將全部由本次公開發行股票的募集資金投入解決,不足的地方將自籌解決缺口。

然而,號稱要加速佈局北京、上海、深圳、重慶等中心城市的何氏眼科,僅向北京、重慶新設醫院分別投資4559.69萬元、3537.53萬元,而深圳、上海等地項目規劃並未出現在本次募資用途上。

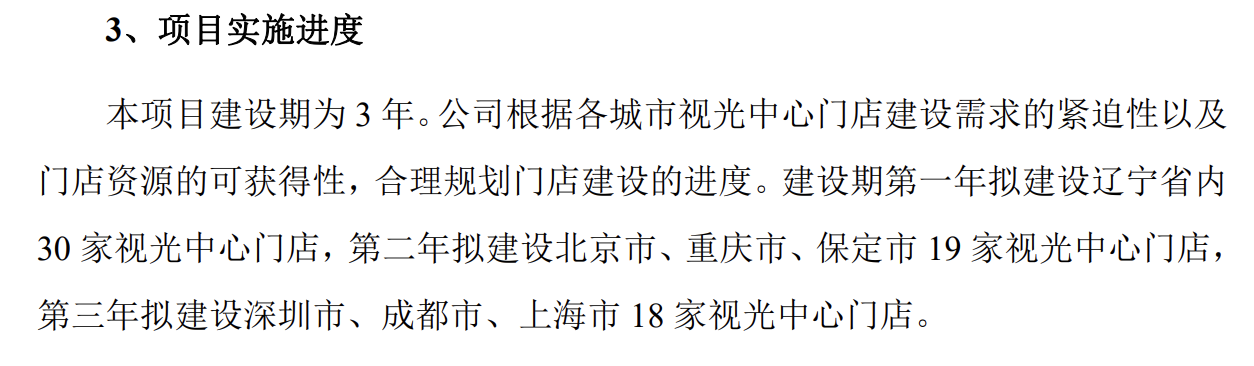

與此同時,何氏眼科新設視光中心項目也將首先在遼寧省內建設30家視光中心,並在第二年建設位於北京、重慶、保定的19家視光中心,第三年在深圳、成都、上海建設18家視光中心,累計投資23450萬元。

對於上述項目是否與何氏眼科公佈的戰略規劃不符等問題,何氏眼科並未對觀察者網的採訪函做出回應。

醫療糾紛3年超50起

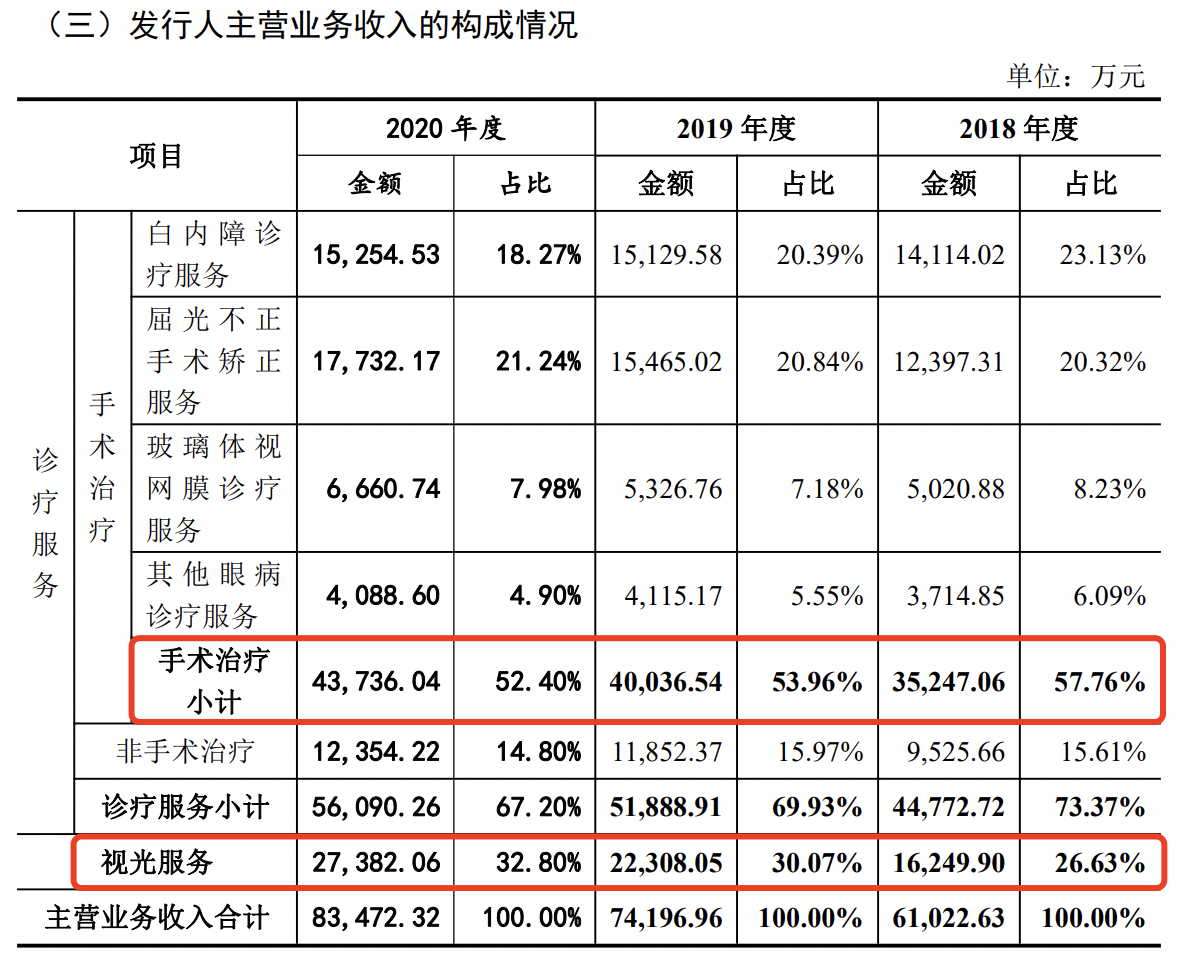

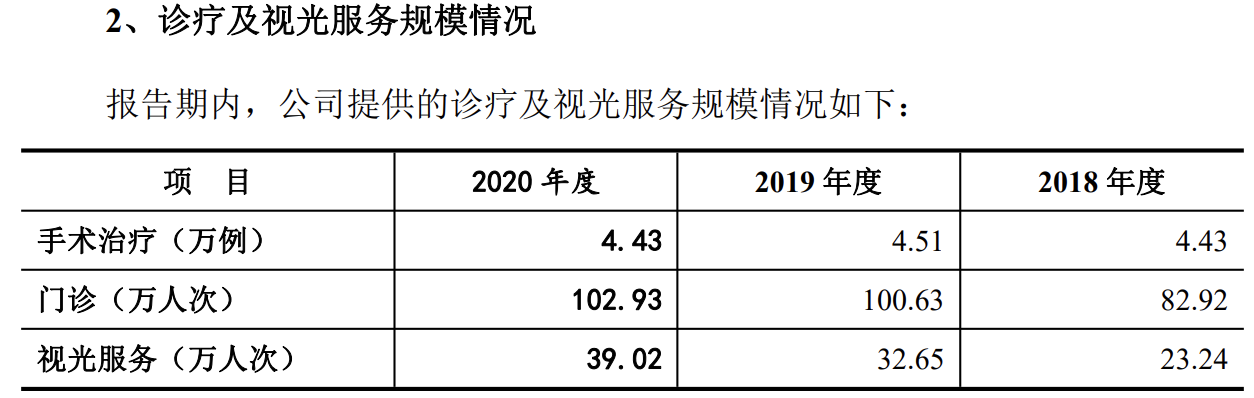

手術治療和視光服務是何氏眼科兩大收入來源。不過,從業務比重看,這兩項收入呈現了此消彼長的現象。

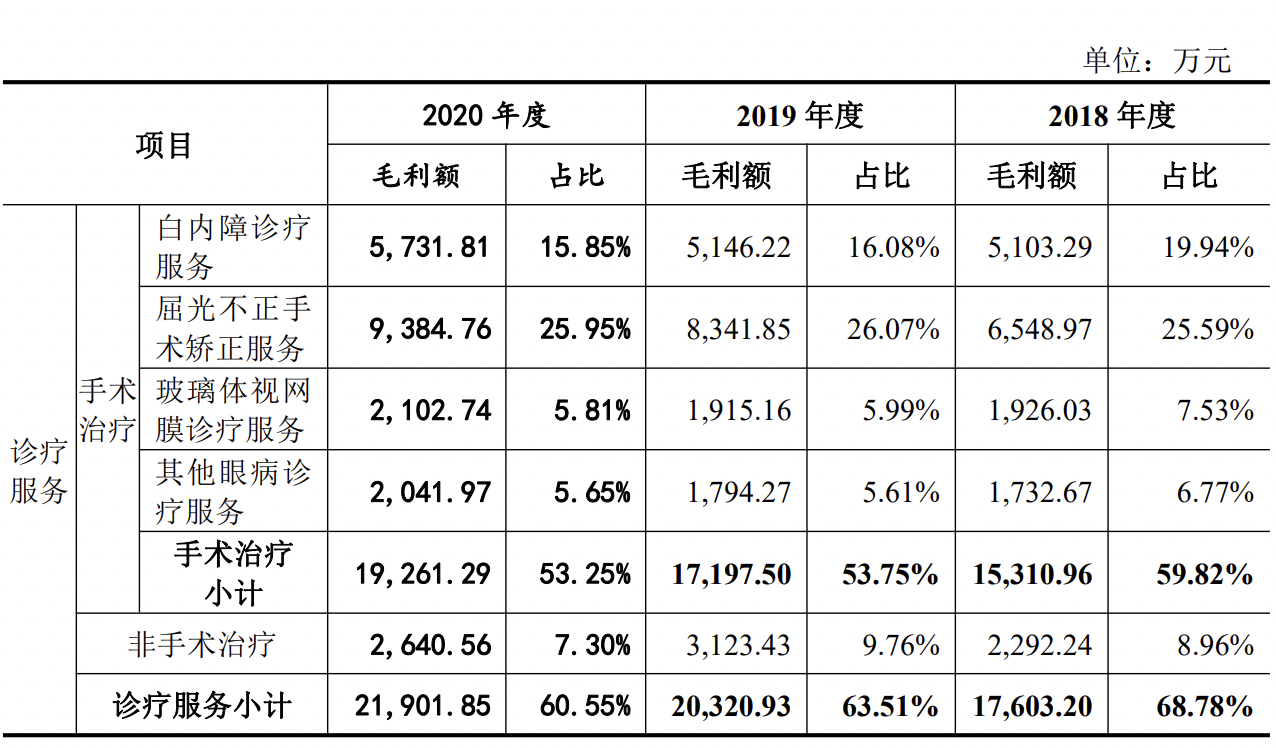

招股書顯示,何氏眼科的手術治療服務主要為三種,按收入排序分別是白內障診療、屈光不正手術矯正、玻璃體視網膜診療。

2018-2020年,何氏眼科手術治療收入分別為35247萬元、40037萬元、43736萬元,同比增速分別為13.6%和9.2%。

同期內,白內障診療收入分別為14114萬元、15130萬元、15255萬元,同比增速7.2%和0.8%;屈光不正手術矯正收入分別為12397萬元、15465萬元、17732萬元,同比增速24.7%和14.7%;玻璃體視網膜診療收入分別為5021萬元、5327萬元、6661萬元,同比增速6.1%和25%。

不難看出,何氏眼科最近三年的手術治療收入增速不斷下滑,且佔主營業務收入的比重也逐年下降;與此同時,作為第一大收入來源,白內障診療收入的增長更是幾乎停止增長。

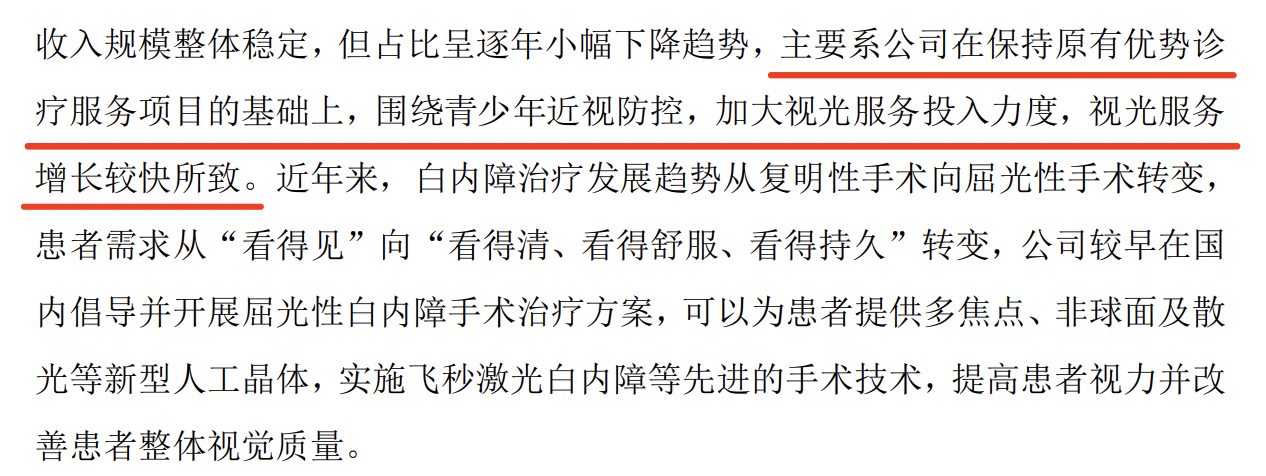

對此,何氏眼科給出的解釋為:

主要系公司在保持原有優勢診療服務項目的基礎上,圍繞青少年近視防控,加大視光服務投入力度,視光服務增長較快所致。

從手術治療規模上看,2018-2020年,何氏眼科分別進行了4.43萬例、4.51萬例、4.43萬例手術。單台手術平均收入在期內分別為7956元、8877元、9873元,大約以每年千元左右的水平增長。

然而,手術診療的毛利率波動卻令人意外。

期內,白內障診療毛利率在期內分別為36.2%、34%、37.6%,可謂起伏不定;屈光不正手術矯正分別為52.8%、53.9%、52.9%,仍是起伏不定;玻璃體視網膜診療則分別為38.4%、36%、31.6%,逐年加速下滑。

另外,觀察者網注意到,2018-2020年,何氏眼科已完結且涉及的醫療糾紛經濟賠償/補償的醫療糾紛分別為23起、20起、14起,涉及患者數量57人。

其中,涉及經濟賠償/補償金額在10萬元以上的醫療糾紛共7起:飛秒激光手術1起、白內障手術3起、屈光手術1起。

而截至最新招股書籤署日,何氏眼科尚未完結的醫療糾紛尚有4起:飛秒激光手術1起、白內障手術2起、青光眼1起。

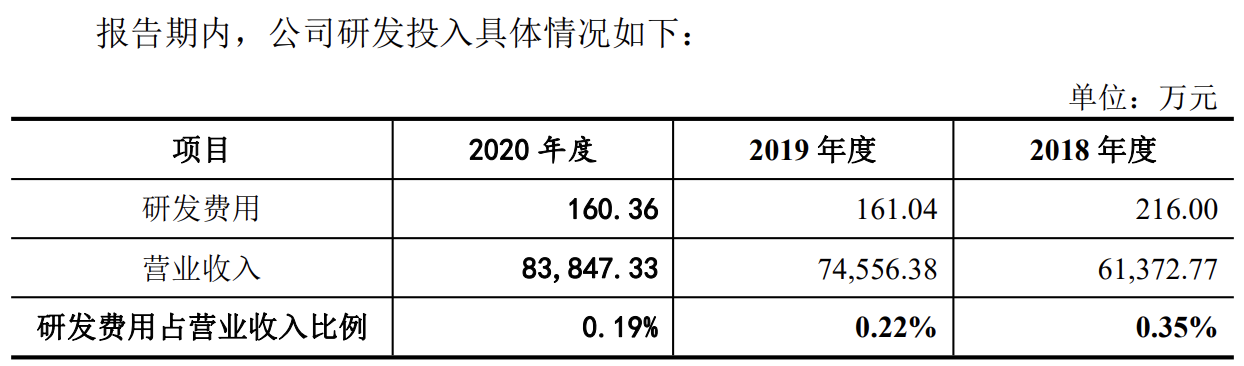

據介紹,何氏眼科“醫療服務質量很大程度上取決於醫生的執業水平和醫院醫療服務體系的健全程度”。

然而,2018-2020年,何氏眼科研發費用僅分別為216萬元、161萬元、160萬元,佔營收的比重也在同步下滑。

三級眼保健服務機構數量始終維持在3家,是否應加速佈局在中心城市佈局?3年超50起醫療糾紛,且多與白內障手術相關,研發投入是否影響手術質量?對於這些問題,何氏眼科始終沒有向觀察者網作出回應。

本文系觀察者網獨家稿件,未經授權,不得轉載。