聯想總收入歷史性突破4000億,楊元慶堅決拒絕造車

尹哲

觀察者網·大橘財經訊(文/尹哲 編輯/周遠方)受零部件緊缺的擔憂,5月28日,聯想集團股價非但沒有在業績利好下得到提振,還最終收跌4.4%,本週累計下跌超3%。

週四中午,聯想集團發佈2020/21財年業績顯示,2020年4月-2021年3月,其智能設備業務集團(IDG)下的“個人計算機和智能設備業務”收入增長22%,較整體增速高出2個百分點,實現創紀錄的485億美元,總收入也歷史性地突破了4000億元人民幣。

疫情一方面大幅推動了個人電腦的需求,另一方面也給芯片緊缺埋下禍根。作為連續第三年個人計算機領域全球第一的掌舵人,聯想集團董事長兼CEO楊元慶在業績交流會上預計芯片短缺會延續12個到18個月,並表示“不會率先提價”。

正處於智能化轉型階段的聯想集團,旗下“軟件與服務業務”增速2倍於總營業額增速,收入佔比進一步提到。對於“是否將加入火熱的造車”楊元慶堅決説了不,並稱聯想將堅持已經明確的3S戰略,“我們的道路足夠寬”。

手機業務扭轉頹勢,卻拖累毛利率

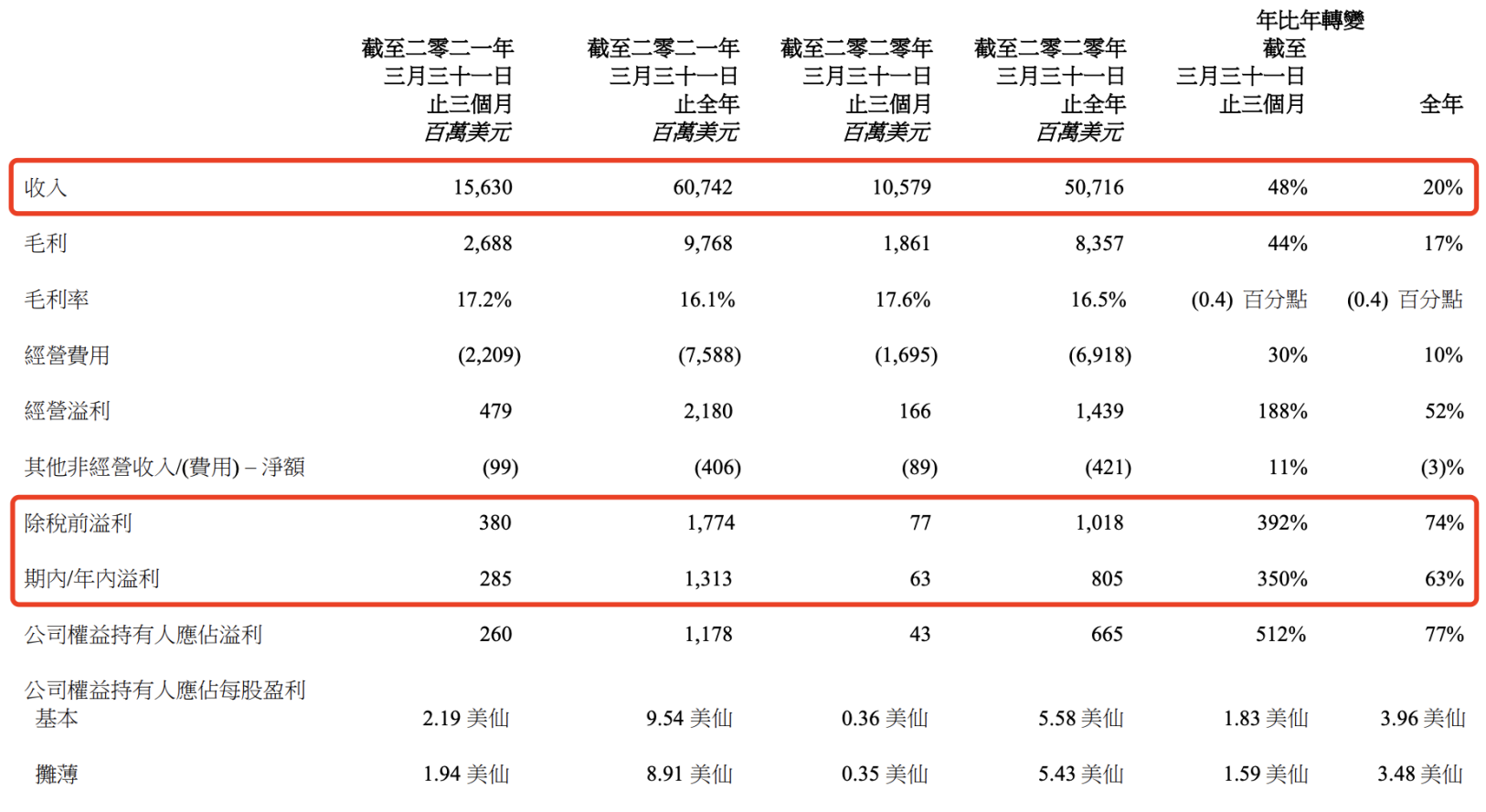

全年營業額首次突破4000億元人民幣,年增加額近700億元人民幣,全年税前利潤增速超過70%,第四財季(2021年一季度)營業額增速創近十年新高……取得這些成績的聯想集團用“起勢”概括了2020/21財年“多點開花”的表現。

儘管綜合毛利率小幅下滑0.4個百分點,不過,聯想集團全年收入達到607.42億美元(約合人民幣4116億元),同比增長20%;毛利額達到97.68億元,增速略低,為17%;税前利潤17.74億美元(約合120億元),淨利潤13.13億美元(約合80億元),同比增長74%和63%。

今年一季度(2020/21財年第四財季),在去年同期疫情因素的加持下,聯想集團營業額增速創下近十年以來最快增速,實現營業額156.3億美元(約合1060億元),同比增長48%。

盈利能力上,其税前利潤3.8億美元(約合25.8億元),淨利潤2.85億美元(約合17.6億元),同比分別增長392%和350%。

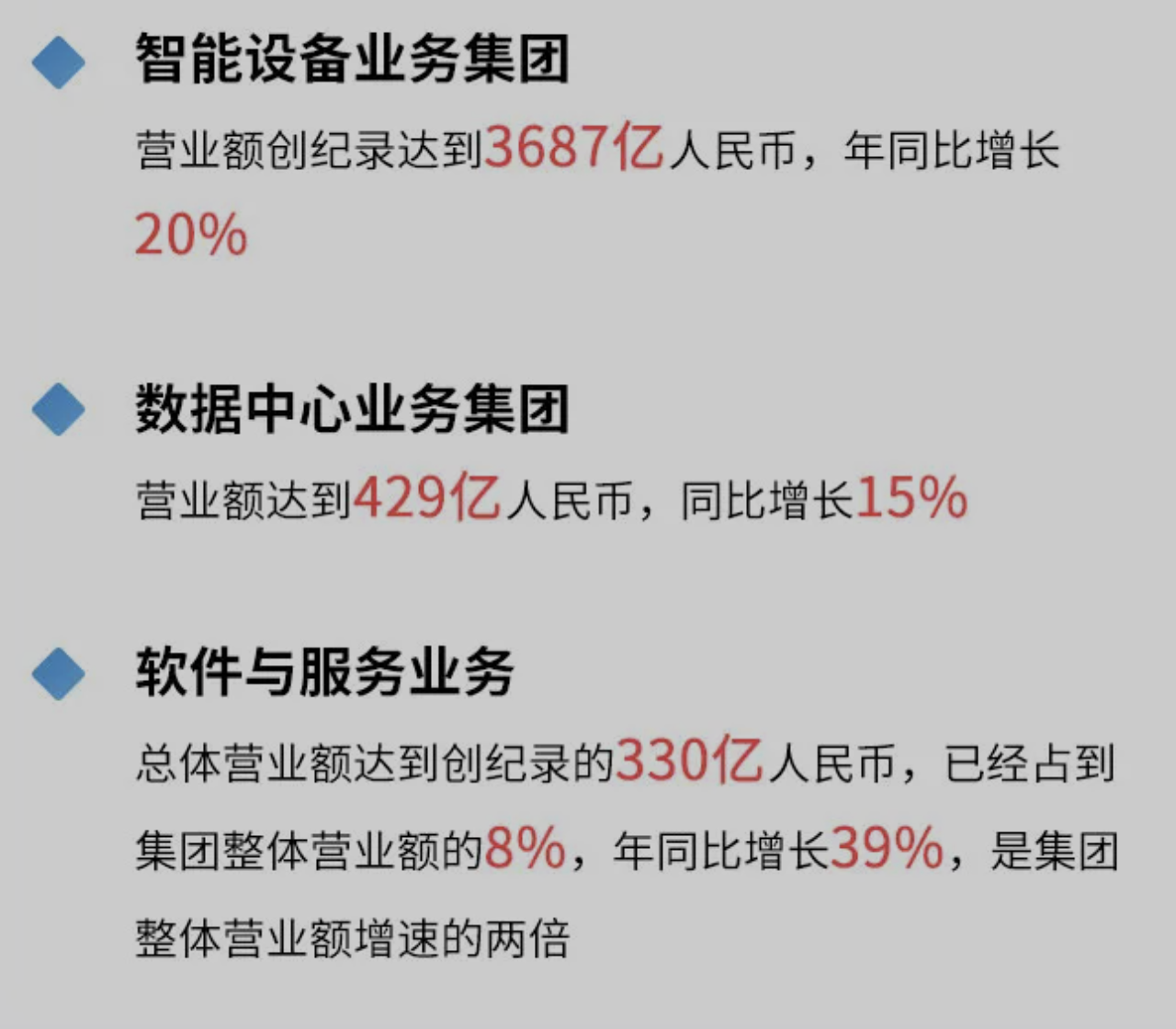

分業務看,聯想集團智能設備業務集團(IDG)全年營業額達到3687億元,同比增長20%;上一財年仍被稱作“數據中心業務集團(DCG)”的營業額達到429億元,同比增長15%。

據介紹,2020/21第四財季,聯想中國區PC銷量和銷售額年比年分別提升74%和76.9%;全財年,聯想PC銷量和銷售額市場份額分別達38.6%和41.6%,連續三年破歷史紀錄。

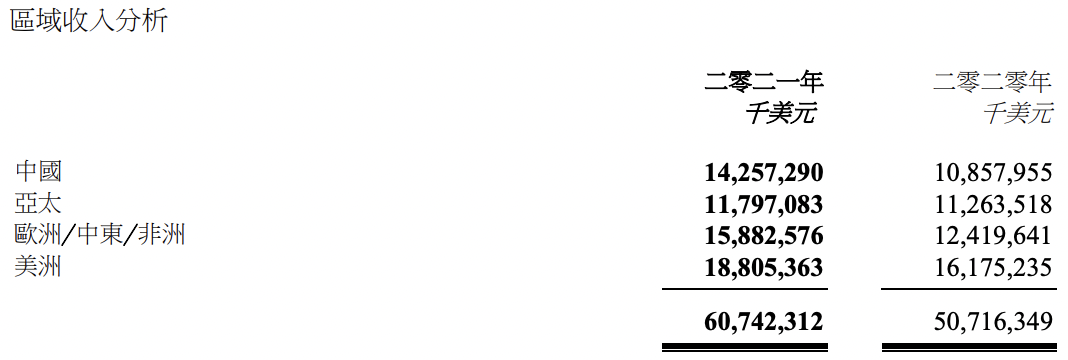

從區域看,中國區成為了聯想集團增長最快的區域:全年貢獻營收超過142億美元,同比增速超過31%。

據聯想集團執行副總裁兼中國區總裁劉軍透露,2020年,聯想中國PC銷量市場份額比後六名總和還要多0.4個百分點。

美洲區仍然是聯想第一大市場,上一財年累計貢獻收入超過188億美元,同比增長16%;“歐洲/中東/非洲”同比增長28%,貢獻收入近160億美元。

業績報提到,在家辦公的需求是推動輕薄筆記本計算機和平板計算機銷售的強勁推動力。

該兩類產品期內銷量分別增長40%和127%;遊戲本計算機收入增長67%;受在線學習的影響,其Chromebook出貨量增長高達219%。

近年來,聯想旗下的手機業務始終不温不火,甚至已經掉出了一二線的品牌隊列。在2019/20財年,聯想移動業務集團營業額同比下降19.2%,跌破53億美元。

在2020/21財年,儘管期初受到新冠肺炎重創,但該集團業務扭轉頹勢,收入增長9%,達到57億美元。

進入下半年,受益於新的產品組合、更廣泛的運營商的擴展,聯想移動業務集團收入增速達到39%,並將全年虧損從上半年的税前虧損7200萬美元縮小至虧損4100萬美元,在拉丁美洲和北美取得創紀錄的市場份額。

值得一提的是,在歐洲市場,聯想移動業務集團的銷售額“幾乎同比增長一倍”。不過,從整體看,移動業務集團的收入佔比僅為9%。

根據聯想集團的説法,在上一財年初期,聯想移動業務集團盈利能力下降,因而使集團全年的毛利率受壓,主要原因為在新冠疫情的影響下,貨運成本上升且利潤率下降。

今年一季度,聯想集團綜合毛利率仍然同比下降0.4個百分點,該公司解釋稱:主要是由於較高的貨運和原材料成本。

楊元慶認為:“(手機業務)盈利有改善是可以預見的。在過去幾年中,我們都把手機業務盈利改善放在第一優先級。上個季度,手機業務的税前利潤達到了我們2015年併購摩托羅拉以來的最高。摩托羅拉在谷歌旗下以及作為單獨品牌存在的時候,已經很多年沒有出現過正盈利,但我們做到了。”

“我們不會率先提價”

近來,芯片緊缺已經成為不爭的現實。

根據證券日報的報道,在業績交流會上,楊元慶預計:“我們預計芯片短缺會延續一段時間,至少12個到18個月,在新的產能建立起來之前,都會面臨芯片短缺壓力。”

然而,需求的快速增長不僅會給供應端帶來極大的壓力,還會出現價格的波動。根據IDC的預測,2021年,PC市場的出貨量將達到3.574億台,增長18.2%。

“聯想自有工廠擁有很大的優勢,我們能夠接觸更上游的供應商,這其中就包括芯片廠商。我們跟芯片廠商建立了長久的、非常好的關係,面對零部件短缺,這樣的關係將幫助我們有機會比市場同業拿到更多的供應,使得我們的增長更快”。

楊元慶透露:“我們有信心在當前季度以及財年末保持現在的勢頭,至少實現雙位數的增長。”

而對於成本上升的壓力,他認為,從現在的趨勢看,短缺必然帶來零部件的價格上升。

不過,“我們會消化將其中一部分,除此之外的部分則通過調整價格來實現,這是一個動態的過程。儘管聯想面臨着盈利的壓力,但我們不會率先提價,並且憑藉着自身強大的管理能力,我們將會在保持盈利能力和產品競爭力的基礎上穩定價格”。

軟件和服務被視作“增長引擎”

長期來看,聯想集團給人的印象始終是一家硬件企業。不過,正式以全新架構示人的聯想,正在反覆強調自身“軟實力”。

在業績交流會上,楊元慶對聯想是否會造車等問題堅決説不,並表示會堅持自己已經明確的賽道,也就是“3S戰略”。

觀察者網注意到,聯想在2020年報中解釋稱,其客户需要的不再僅僅是硬件設備,而是包括物聯網設備、基礎設施和智能應用在內的全套解決方案,是包含顧問、實施、運維在內的全方位服務:

附加服務是圍繞現有硬件產品的所有設備服務與軟件,包括尊享服務、保修服務和次日維修服務等;

運維服務和設備即服務(DaaS)是客户將IT硬件基礎架構的運維外包給聯想或向聯想租賃設備使用;

解決方案服務是由聯想扮演系統集成的角色,將一系列硬件、軟件和服務整合在一起,以解決客户的業務痛點,或由聯想提供基於人工智能技術和大數據的智能解決方案。

2020/21財年中,聯想集團軟件與服務業務總體營業額達到330億元,創下新紀錄,佔到聯想集團整體營業額的8%,同比增速達到39%,是其整體營業額增速的兩倍,收入佔比較2020財年提升1個百分點。

事實上,在2020年報中,“軟件和服務業務”就被聯想視作“強勁和長期的增長引擎”。

根據聯想的規劃,將通過智能基礎架構、行業智能、智能物聯網為所有人提供更具智能的技術。具體表現為:

智能基礎架構:提供計算、存儲、網絡功能,以支援智能設備。

行業智能:結合智能設備裏的大數據和智能基礎架構的計算能力,為客户提供更多前瞻性建議和流程改進。

智能物聯網:聯想將加大於邊緣計算、雲、大數據及人工智能領域向垂直行業進行策略轉型的投資。

據聯想透露,軟件和服務業務是所有產品中利潤率最高的業務。

今年2月3日,楊元慶發佈內部信透露,自2021年4月1日起,聯想將組建一個全新的業務集團——方案服務業務集團(Solutions & Services Group,SSG),並由高級副總裁、個人電腦及智能設備亞太區總裁黃建恆(Ken Wong)領導。

伴隨SSG的建立,聯想集團核心業務將IDG、ISG(Infrastructure Solutions Group,基礎設施方案業務集團)、SSG三大業務集團構成。

新組建的方案服務業務集團將整合當前集團內部各業務部門的服務團隊與能力,推動行業智能解決方案、設備服務、運維服務和設備即服務(DaaS)業務的增長,成為實現公司轉型的核心驅動力。

據聯想方面介紹,2020財年第四財季,聯想中國區服務業務開票收入同比提升81.5%:其中解決方案服務同比提升172.3%,智能產品和智慧服務收入以翻番的速度增長;2020全財年智能產品和智慧服務營收佔比達12.5%,同比提升超過60%。

劉軍表示,聯想中國區的智能化轉型勢能已經形成。

本文系觀察者網獨家稿件,未經授權,不得轉載。