車市月觀察丨4月自主SUV:份額下滑,奇瑞新品發力

出品:觀察者網汽車頻道【公眾號:觀察者網汽車】/ 汽車視線

作者:張家棟

從今年3月開始,自主品牌SUV產品在銷量總榜上的頹勢便已經有所展現。儘管在新能源市場上有所斬獲,但對於SUV市場的失守,恐怕是眾多中國消費者都不太願意看到的結果。

在4月乘聯會的SUV銷量總榜上,自主品牌SUV依舊延續着尷尬的局面,不僅哈弗H6和長安CS75的頭名之爭被本田CR-V鑽了空子,甚至於曾經在總榜前十名把合資品牌擠到僅剩途觀的盛世,如今也反轉變為了十強自主僅剩三席,前十五名僅剩四席,令人唏噓。

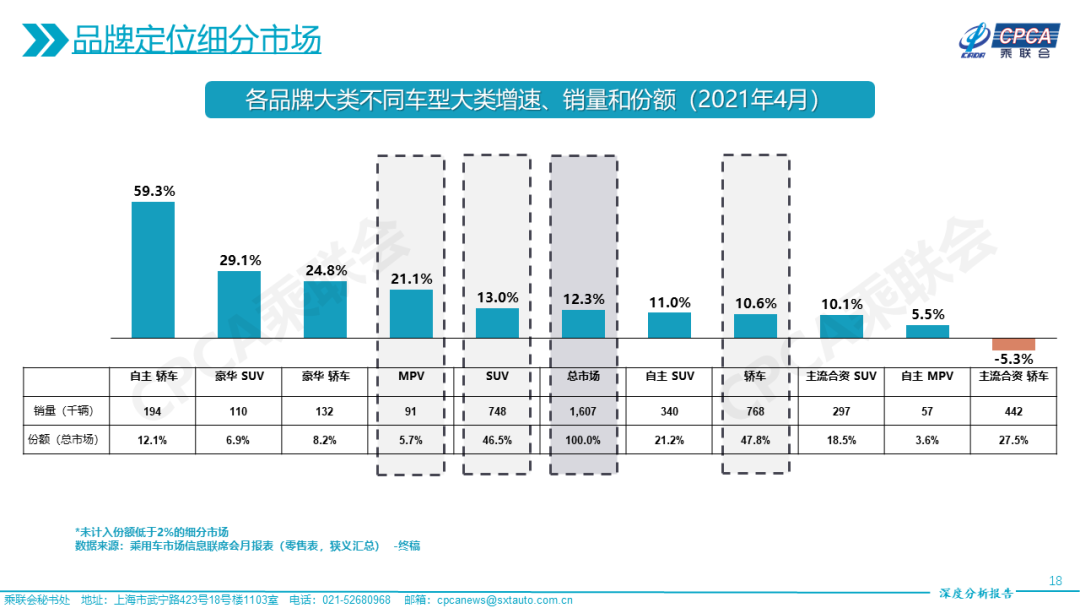

從整體市場來看,自主品牌SUV在4月共售出408801輛,但整體11%的增幅已落後於SUV市場整體13%的增速。而且在總市場份額上,自主品牌也逐漸呈現出下降趨勢。隨着國內消費者對於汽車產品認知的加深,以及新四化轉型下,不少車企提出的品質、服務提升需求,中國汽車市場的消費升級趨勢日漸凸顯。

儘管哈弗H6、長安CS75、吉利博越與比亞迪宋還能夠在榜單上擁有一席之地,不過回顧前十五名榜單中的合資競品們,BBA的上榜以及日系的發力,證明了市場變化下,自主品牌正逐漸難以跟上消費市場變化的步伐。

近年吉利與長城在SUV市場佈下重兵,但是縱觀自主SUV榜單前20名,兩家分別僅有兩款車型上榜。

頭部自主品牌的失守,給了二線自主品牌露面的希望。4月奇瑞瑞虎家族4款SUV在各細分市場全部上榜,而且在自主品牌SUV排行中,這4款車型也均處在銷量總榜前20之列,頗有暗渡陳倉之意。

小型SUV:性價比稱王 吉利遇瓶頸

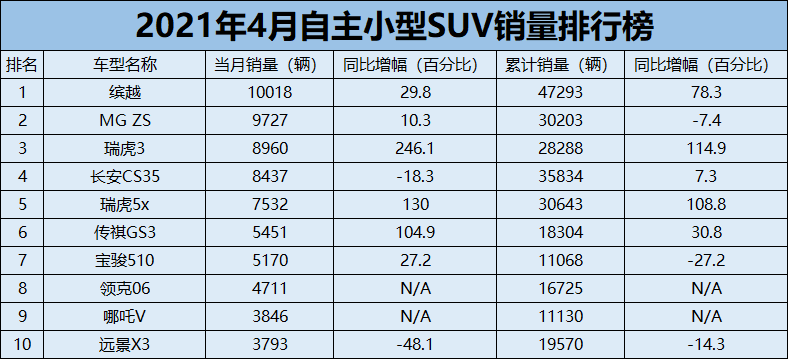

小型SUV依舊是吉利重點佈局的細分市場,前十款中繽越、領克06、遠景X3佔據三席。其中,繽越延續了其小型SUV霸主的地位,4月銷售10018輛,1-4月累計銷售47293輛的成績使之成為自主品牌在小型SUV市場中唯一月銷量過萬的車型。

不過對於領克06和遠景X3來説,細分市場的前十,或許並不能令其高興起來。遠景X3在今年銷量遭遇直線下滑,1-4月共售19570輛,同比下降14.3%,而4月銷量更是同比大幅下滑48.1%,僅剩3793輛,如此成績面對身後的動力形式豐富的比亞迪元,或許隨時都有被取代的危險。

而領克06的問題則更加明顯,作為吉利集團向上突破的代表,在03與05車型抬升售價後,突然在定位上急轉直下的領克06似乎將目標瞄準了自家兄弟。儘管從銷量上來看,4月份4711輛的銷量對於上市半年的新車來説還算不錯,不過只配備三缸機的領克,似乎已經在4000+這個瓶頸期卡了許久。在10-15萬級市場中,領克06距離成功還有不小的距離。

4月份,MG ZS和寶駿510的銷量都略有回升,但是礙於兩款車型在前3個月的表現較差,在今年的累計銷量上依舊是下滑狀態。

同時,自主小型SUV市場增速最快的兩個品牌,奇瑞和傳祺在排名上發生了較大變化,瑞虎3與瑞虎5x分別憑藉246.1%的和130%的同比增速來到第3與第5位,傳祺GS3則以5451輛銷量緊隨其後。三車在去年均迎來了小幅的產品力提升,更高的性價比,似乎還是小型SUV市場的關鍵詞。

緊湊型SUV:長城、吉利表面開花 背地內卷

4月自主緊湊型SUV市場繼續呈現出三強扎堆的狀態,哈弗H6再度以28019輛的銷量拉開了與第二名長安CS75的差距,同時博越也憑藉22007輛的銷量,維持着一線集團兩萬俱樂部的席位。

但正如文章開頭所述,自主品牌在緊湊型SUV市場本就有着豐富的經驗,尤其在國內SUV紅利期階段,將合資品牌擠出榜單後,收穫了大量的消費者反饋。然而,隨着消費升級趨勢的變化,如今除了“老三樣”之外,鮮有產品再能形成爆款,便足見自主品牌在SUV市場的迷失。

值得一提的是,專精於SUV領域的長城集團,近年在緊湊型SUV市場打造了眾多新款車型,但無論是哈弗大狗、坦克300還是哈弗初戀,無一例外都難以站上萬輛大關。難以打造全新爆款產品,正在令哈弗H6與M6的光環效應日漸下降。

其次,受缺芯風波影響,坦克300等車型在短期內無法進一步擴大產能,少則一月,多則數月的等待時間,無疑令消費者轉投至其他車企的懷抱。而且在新車上市後的市場沉澱期內,坦克300又被曝出“天窗漏水”等質量問題。長城集團遍地開花的同時,實則顯得喜憂參半。

相比長城,在該細分市場更可憐的當屬吉利。H6與CS75的輪流坐莊,在身後望其項背的永遠是博越,4月份銷量看似緊追不捨,但今年的累計銷量上,僅有81677輛的博越已經和前兩名差距越來越大。

同樣的海量佈局,領克01、02、05和長城旗下的車型一樣,收穫甚少。除了領克01憑藉4505輛銷量勉強擠進前20外,如今吉利品牌向上的市場壓力一點不比長城來得小。尤其是日前星越L的預售,再次壓縮了領克品牌和沃爾沃的市場空間,吉利能否儘快走出產品內卷的困境,至今仍是個謎題。

不同於競爭對手,雖然CS75在2月的登頂只是曇花一現,但長安在背地裏CS55、歐尚X5、UNI-T等車均有着快速的爬升態勢。作為同是向上發起衝擊的產品,4月賣出7749輛的UNI-T,以一己之力碾壓了領克家族的三款緊湊型SUV之和,這種強勢表現似乎在暗示着長安即將在今年一口氣完成對於長城與吉利的超越。

不過,從長安的定價策略不難看出,自主品牌在緊湊型SUV市場,仍舊沒能找到極佳的突破口來提升品牌價值,高銷量車型囤積在10-15萬元的現狀已經持續多年,在此趨勢下,無論是長安、吉利、長城誰來坐莊,想要從日系手中奪回榜單席位的日子都有些遙遙無期。

中型SUV:奇瑞化身攔路虎 UNI-K有望破局

消費需求更高,緊湊型向上的市場空間也自然更加廣闊。進入2021年後,中型SUV市場突然開啓熱銷模式。除了合資品牌在該細分市場爭得不分高下,自主品牌也逐步開始在中型SUV市場發力。

4月排名第一的瑞虎8已經基本鎖定了細分市場的冠軍位,1-4月累計銷量已經達到50288輛,單月銷量也高達14329輛。誇張的漲幅離不開奇瑞對於瑞虎8的定價,中型SUV的身材,入門車型價格甚至比部分緊湊型SUV還要低,使之成為其他自主中型SUV在衝量路上的絆腳石。

採用相同策略的還有排在第3位的捷途X70,4月8903輛銷量以及85.1%的增幅,展示了自主中型SUV市場的增量捷徑。然而這種做法是否會損傷到品牌價值,或許只有經歷過多次品牌向上嘗試的奇瑞自己最為清楚。

以9622輛銷量位居第二位的紅旗HS 5銷量正逐步趨於穩定,月銷萬輛使之成為紅旗SUV家族銷量擔當的同時,也左右了紅旗今年的任務完成度。僅從數據上來看,定價15萬起步的HS 5無疑是國內高端化最為成功的產品之一,但4月8.1%的同比銷量增幅,讓紅旗的全速奔跑戛然而止。

根據此前觀察者網汽車頻道記者的走訪,紅旗在市場終端已經採用了大幅降價的方式來提升銷量,也就是説,月銷萬輛的HS 5幾乎已經發掘出了其所有市場潛力,在此基礎上,紅旗是否還能完成年銷量翻倍的豪言壯志,令人懷疑。

4月,自主中型SUV市場的明星車型當屬UNI-K,在經歷了上市前兩月月均2000輛的低迷期後,UNI-K正在逐漸走出“麋鹿測試”的陰霾,4月6608輛的銷量成績迎來強勢反彈。15.39-18.49萬的指導價使其成為HS 5之外,又一款對合資市場發起直接衝擊的產品。如果能夠延續4月的增長勢頭,UNI-K或許將成為自主SUV向上突破的關鍵之作。當然,如今UNI-K還處於產能爬坡與訂單釋放的關鍵階段,其市場潛力究竟幾何,仍需幾個月的市場沉澱後才能得出結論。

中大型SUV:各自為戰 能否人均理想ONE

對於4月的自主品牌而言,除了新能源市場的好消息,唯一值得慶祝的,便是中大型SUV市場的起勢。由於合資品牌在該市場的保守佈局,自主品牌在實現產品譜系的補足後,獲得了市場的正向反饋。

在去年面對了產品質量投訴與增程式政策的多重阻力後,理想ONE依然憑藉着精準的市場定位,保持了不錯的銷量成績。4月,理想ONE銷量再創新高,5539輛的成績不僅讓其在新能源市場碾壓同級,更在途昂遭遇滑鐵盧後,如願以償地拿到了國內中大型SUV銷量排行的頭名。

日前,理想ONE迎來全新改款,在價格浮動不大的狀況下,配置有所提升,或將為其在未來幾個月的銷量提升繼續助力。不過對於理想而言,產品線過於單一,同時又缺乏了新勢力車企的代名詞“智能化”,都將成為其銷量進一步提升的巨大阻礙。

隨着去年下半年全球範圍內颳起的越野風潮,哈弗H9兼具越野與家用的特性也使其銷量得到了攀升。值得一提的是,儘管銷量剛剛破千,但位列榜單第三至五位的蔚來ES8、紅旗HS7以及長安CS95均有着較大的同比增幅。

肉眼可見的紅利窗口,吸引了眾多車企在該領域躍躍欲試,今年上海車展,長城旗下坦克品牌推出的坦克800;吉利旗下領克品牌在本月初曝光的領克09,都跳過了中型SUV,將目光鎖定在了中大型SUV市場,希望藉此實現一步到位的品牌突破。

從合資品牌對應細分市場的變化趨勢來看,較高的價位區間,讓該級別消費者對於豪華感有着更加獨特的追求。在凱迪拉克XT6與林肯飛行家所構建的美系豪華已經初步獲得消費者認可的前提下,自主品牌中大型SUV風格迥異的各自為戰,又將形成怎樣一番景象,或許只能在這些新車上市後的銷量上一探究竟了。

附:2021年4月自主SUV銷量排行榜