赴越南投資建廠卻遭疫情阻擊,愛慕股份自有產能嚴重不足

尹哲

觀察者網·大橘財經訊(文/尹哲 編輯/周遠方)“越南勞動力成本較國內低廉,具有一定的成本優勢。”赴越南投資建設生產基地的愛慕股份有限公司(下稱:愛慕股份)表示。

5月31日,愛慕股份正式登陸上交所主板,開盤高開20%隨後迅速漲停,市值突破120億元。

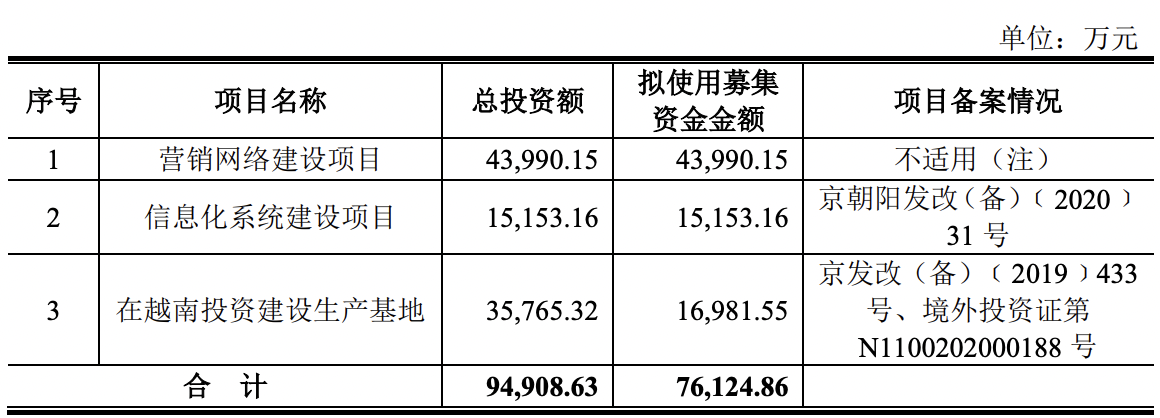

觀察者網梳理其招股書注意到,愛慕股份自有產能長期滿負荷運轉。為降低對外產能依賴,該公司計劃將IPO募資中的1.7億元,用於建設越南生產基地。該項目總投資3.6億元。

然而,受疫情影響,建設期長達3年的越南生產基地仍未開工。

愛慕產品宣傳圖(圖源:愛慕官方網站)

過半產品依賴外協

成立於1981年的愛慕股份,前身為北京華美時裝廠。

1991年,在首都鋼鐵公司首鋼大學任教的張榮明偶然接觸到記憶合金胸罩的項目,並研製出一款超彈性記憶合金文胸底託;1992年,華美時裝廠經營陷入困境,向張榮明伸出橄欖枝,後者加入後擔任廠長,並在1993年創建愛慕品牌。

發行前,張榮明直接和間接合計控制愛慕股份70.11%的股份。

根據上市計劃,愛慕股份擬發行股票4001萬股,佔此次發行後股本總額的比例不低於10%,預計募集資金淨額為7.61億元。

其中,4.4億元用於營銷網絡建設項目,1.7億元用於建設總投資3.6億元的越南生產基地,1.5億元投入信息化系統建設項目。

最初,愛慕股份主要生產文胸產品。如今,其產品組合已從早期的內衣逐步擴展至保暖衣、家居服、其他服飾(如運動裝、泳裝等)、襪類、家紡、家居飾品、防護口罩等多個品類,以發掘不同產品組合之間和不同品牌之間交叉銷售的機遇。

目前,愛慕(Aímer)、愛慕先生(Aímer men)、愛美麗(imi’s)、愛慕兒童(Aímer kids)、慕瀾(MODELAB)和蘭卡文(La Clover)是已形成一定規模的主力品牌;愛慕運動(Aímer sports)、乎兮(Huxi)等是正在培育的具備一定成長潛力的品牌。

除上述品牌外,愛慕股份的品牌組合還包括愛慕家居(Aímer home)、愛慕工坊(Aímer studio)、皇錦(EMPERORIENT)、紐格芙(Nature’s gift)等。

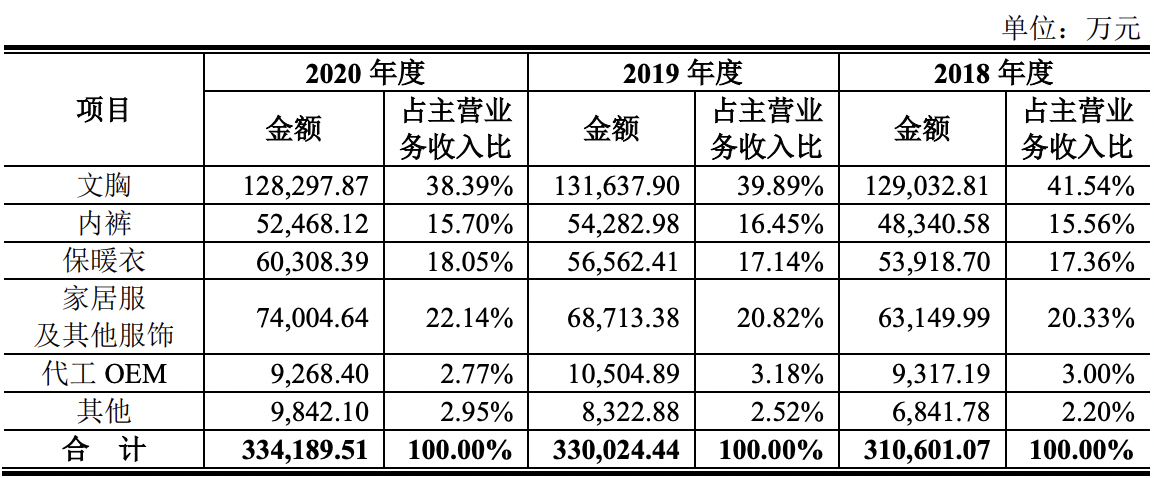

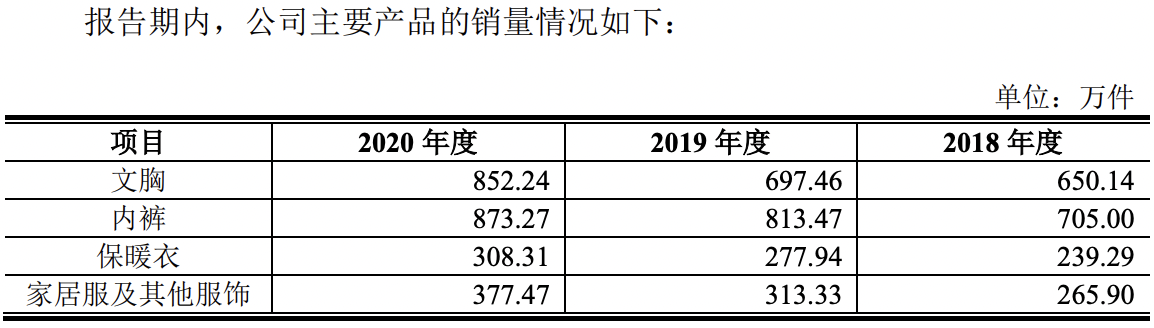

據介紹,2018-2020年,愛慕股份第一大收入來源於文胸產品,收入佔比分別為41.54%、39.89%、38.39%;家居服及其他服飾的收入佔比則在逐年提高,從2018年20.33%增至2020年的22.14%。

值得注意的是,在2020年,文胸產品總收入同比下降2.5%,內褲產品營收也同步下滑。

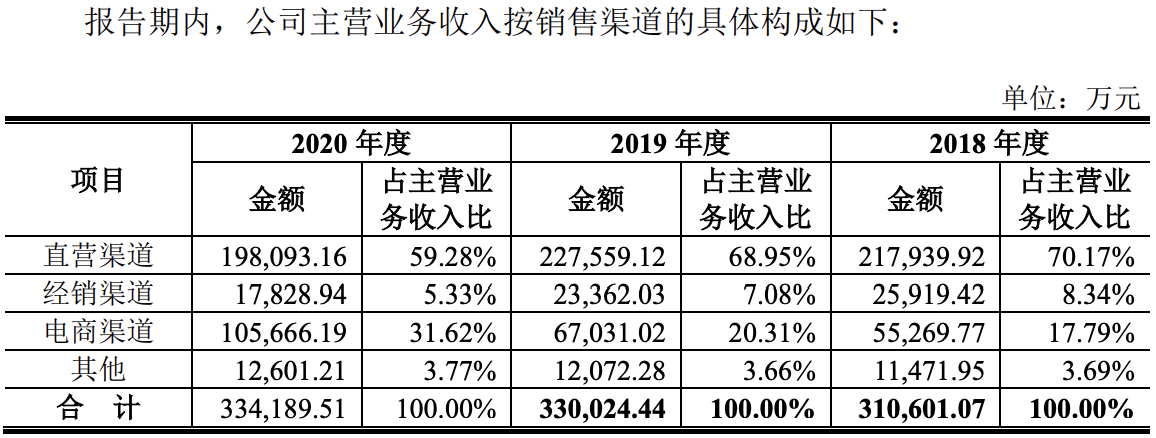

銷售模式上,愛慕股份主要通過直營、經銷、電商等渠道。

2020年,受疫情等因素營銷,愛慕股份直營渠道收入同比下滑近13%;此消彼長,其電商渠道實現的收入增長58%,收入佔比從2018年的18%增長至2020年的32%。

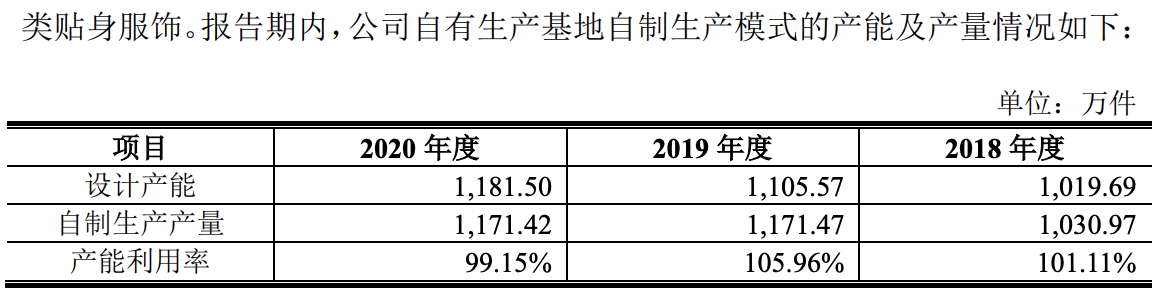

從產能上看,愛慕股份在北京、蘇州、徐州和西平建有的4個生產基地長期滿產。

然而,愛慕股份銷量在2018-2020年分別達到1860萬件、2102萬件、2411萬件。

換言之,自2019年開始,愛慕股份超過50%的產品不得不向外協廠商進行定製採購或委託外協廠商完成成品生產。

該公司提示風險稱,若合作的主要外協廠商不能按約定期交貨、生產的產品未達到質量控制標準、缺乏企業社會責任,則愛慕股份的業務、經營業績及財務狀況會受到不利影響。

因此,解決自有產能不足、降低對外委託生產比例等因素促成了愛慕股份遠赴越南投資產能的規劃。

因疫情,越南生產基地仍未開工

“越南勞動力成本較國內低廉,具有一定的成本優勢,並且其政治局勢穩定,經商環境相對健康,是合適的對外投資目標國家。”愛慕股份在招股書中坦言。

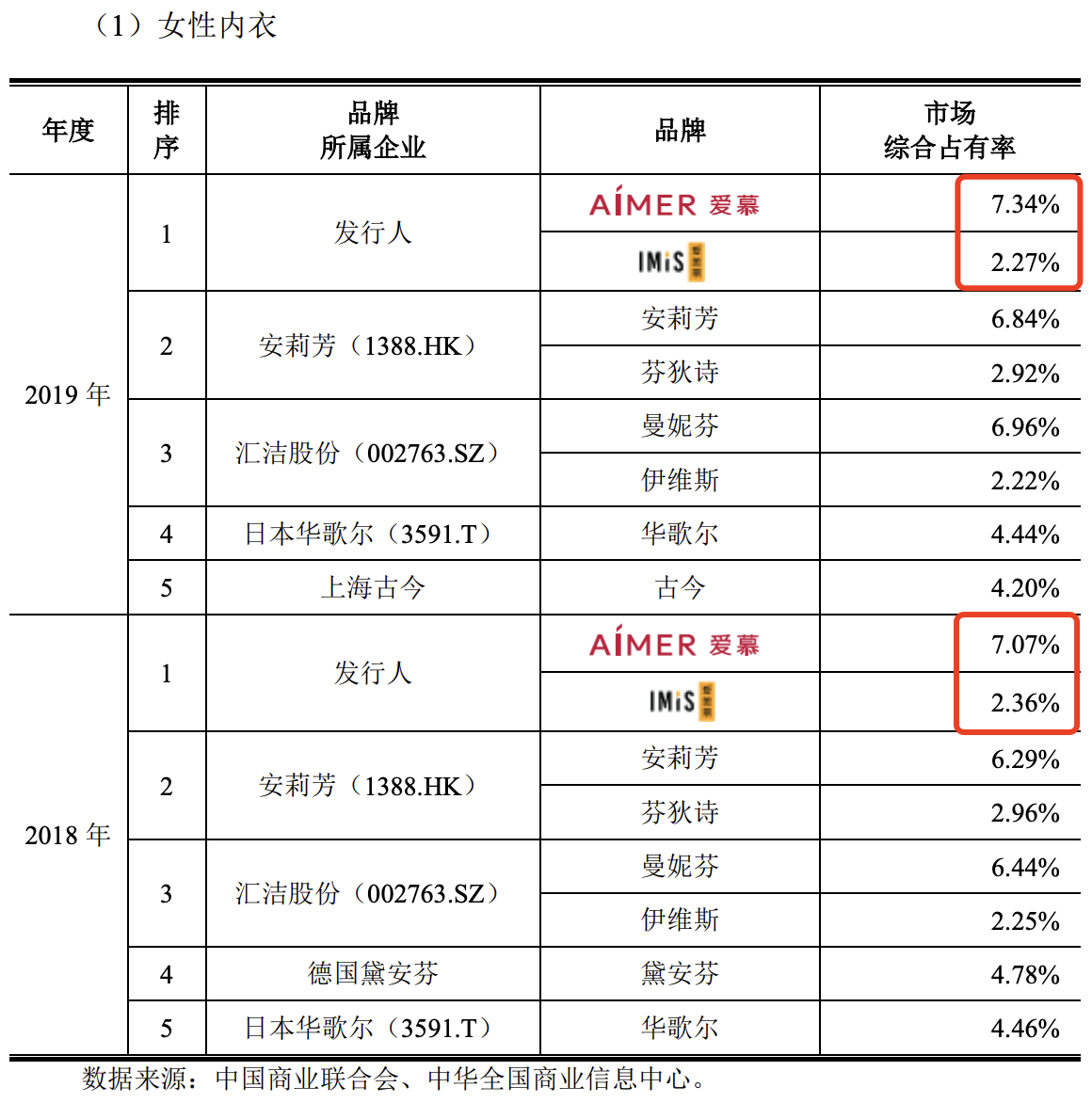

根據歐睿國際(Euromonitor)的數據統計,2019年,中國女性內衣市場前五名的市場集中度僅為9%。相比之下,同期日本、美國、英國市場前五名的市場集中度分別為66%、58%和19%。

因此,在上述諮詢機構看來,中國女性內衣市場仍存在市場份額向頭部公司集中的潛力。

中國商業聯合會和中華全國商業信息中心對線下數百家大型零售企業的數據監測並公佈的《全國大型零售企業暨消費品市場監測報告》(2018年、2019年)也佐證了上述判斷。

在女性內衣市場,愛慕股份旗下品牌“愛慕”、“愛美麗”的市場綜合佔有率從2018年的9.43%增長至2019年的9.61%;高端女性內衣市場,“蘭卡文”的市場綜合佔有率從1.05%升至1.13%;男性內衣市場,“愛慕先生”的市場綜合佔有率從9.52%增至13.48%。

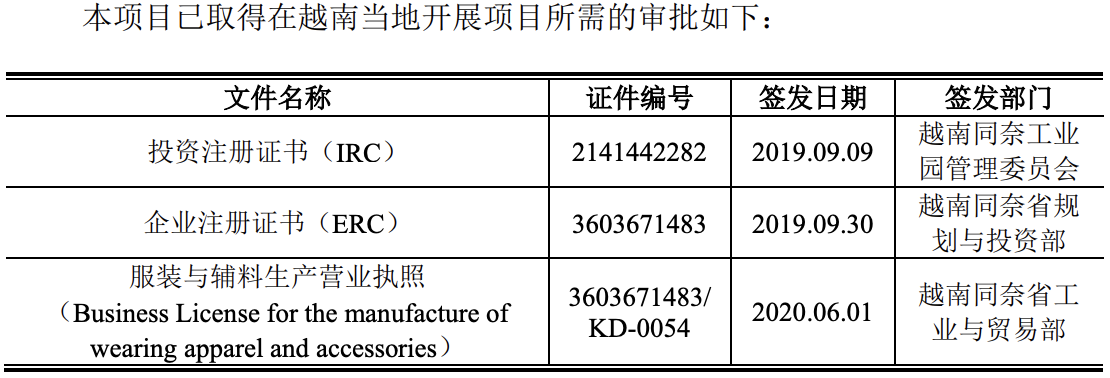

據介紹,愛慕股份越南生產基地計劃達產後將新增貼身服飾產能619.26萬件/年。項目總投資超過35765.32萬元,擬使用IPO募集資金投入16981.55萬元。

目前,愛慕股份已依據當地法律法規,與西貢建材及投資建設股份有限公司簽訂了35.5年的項目所在地的土地轉租合同,項目建設期為36個月,投資回收期為7.01年(含建設期)。

儘管新建越南生產基地有着較好的市場基礎,不過,受疫情影響,該項目尚未開工建設,愛慕越南尚未申請環境保護計劃、消防安全許可證、施工許可證等批文。

“愛慕越南將在疫情影響消除後,根據越南當地的法律法規申請上述批准文件。根據《愛慕越南法律意見書》,公司申請上述批文不存在重大不確定性。”招股書中稱。

此外,愛慕股份將耗資43990.15萬元,用時3年,根據現有零售網絡以及未來發展方向,擬在華東、華北、華中、西北、西南、東北、華南等七大區域新建362個直營終端,與百貨商場聯營或與購物中心租賃的方式取得直營終端的經營權。

同時,愛慕股份還將在上述七大區域對部分現有門店進行優化升級,計劃共升級576個現有終端。

其中,建設期第一年擬新增門店110家,優化門店183家、第二年擬新增門店120家、優化門店190家,第三年擬新增門店132家、優化門店203家。

關店潮?

同為內衣巨頭的都市麗人,雖然在2020年淨虧損由2019年的13億元收窄至1.16億元,但收入降低25%,在零售和加盟商渠道的收入同比分別下滑16.53%、42.22%,慘烈的經營業績讓“疫情期間暫關90%的門店”登上微博熱搜。

愛慕股份也出現了類似的現象。

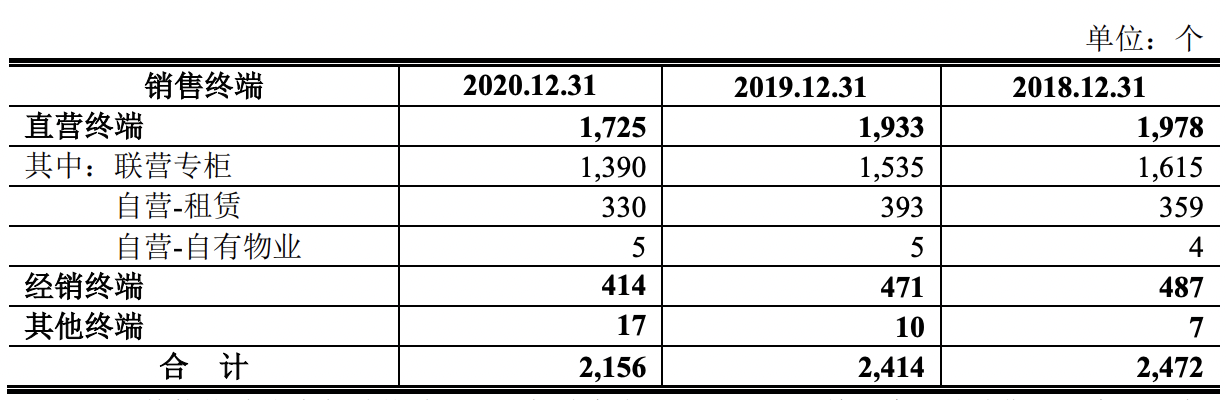

截至報告期各期末,愛慕股份直營終端逐年減少,分別同比下降45個、208個。

該公司表示,主要因優化零售網絡的考慮關閉了部分低效終端所致;2020年還疊加了疫情的因素,線下零售業普遍經營壓力增加。

報告期各期末,愛慕股份經銷終端數量逐期減少,一方面是鼓勵運營多個單品牌終端的經銷商轉為運營單個多品牌多品類的生活館,經銷商優化運營效率所致;另一方面,2020年新冠肺炎疫情下,經銷商對其經營終端有所縮減。

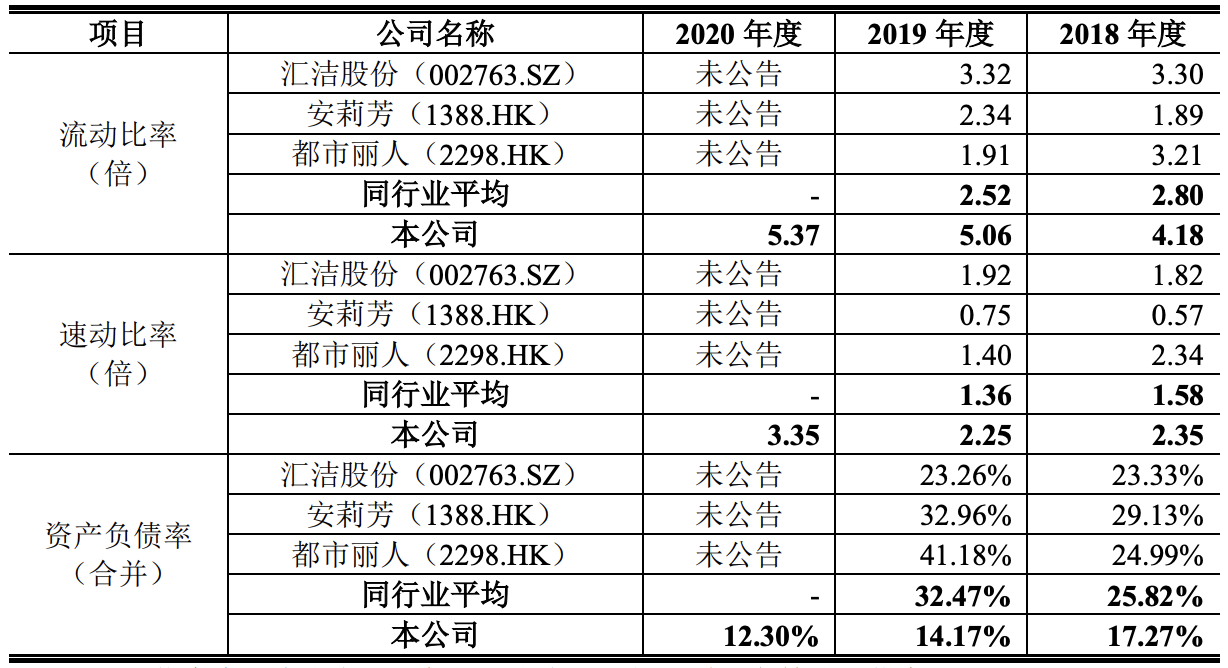

與同行業可比公司對比可見,愛慕股份流動比率、速度比率、資產負債率等均優於行業平均,償債能力較強。

另外,愛慕股份應收賬款週轉率、存貨週轉率均處於同行業正常水平。

今年一季度,愛慕股份預計營業收入約為9-11億元,同比增長14.2%4-39.63%;預計淨利潤約為0.96億元-1.4億元,同比增長19.35%-74.97%;預計實現的扣非淨利潤約為1.05億元-1.50億元,同比增長19.49%至70.70%。

本文系觀察者網獨家稿件,未經授權,不得轉載。