湯姆·奧利克:主宰世界市場的明星企業變得更強大、更科技、更中國

【文/湯姆·奧利克 譯/觀察者網 由冠羣】

在新冠疫情來襲之前,那些全世界最大的企業都表現良好。而現在,它們表現得更好了。

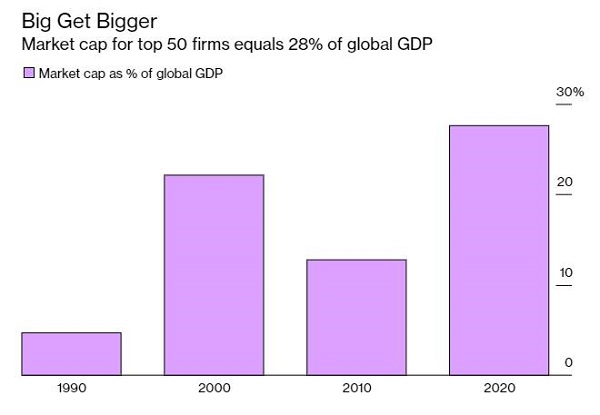

按市值計算,排名前50位的公司在2020年增加了4.5萬億美元的股票市值,這使它們的總市值佔到全球國內生產總值的28%左右。而在30年前,這個數字還不到5%。

50強企業總市值佔到全球GDP的28%左右 圖片來源:彭博社

根據“彭博經濟”(Bloomberg Economics)最近所作的“明星企業角色變動”研究,市值只是衡量明星企業如何主宰世界經濟的一個指標。該研究成果向那些謀求控制這些巨頭的決策者提供了彈藥,而美國政府就是這些決策者中的一員,它正尋求獲得全世界的支持以提高企業利潤税。

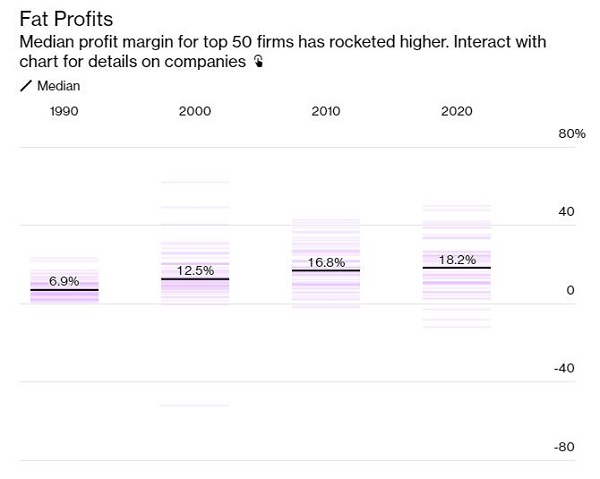

50強企業利潤率飆升 圖片來源:彭博社

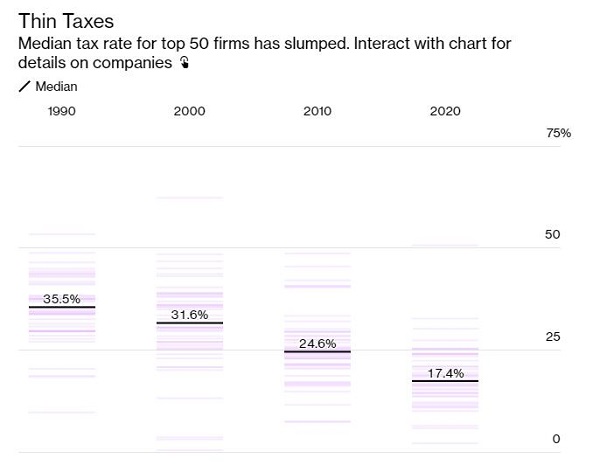

彭博經濟的研究顯示,與過去幾十年相比,那些全球最大的企業現在普遍擁有較高的利潤和較少的税負。在1990年,它們繳付的有效税率中位數是35%,這一數字在去年已下降到只有17%,而利潤率則相反,同期從7%飆升到18%。他們還拿出更少的收入用於創造就業機會的投資:1990年,當時全球最大的上市公司IBM將收入的9%用於資本支出。來到2020年,蘋果公司取代了它的位置,而資本支出僅佔蘋果收入的3%。

50強企業税率中位數 圖片來源:彭博社

明星企業所享有的優勢在此次疫情期間變得更加突出,這也就是為什麼在許多國家的政治議程裏,如何馴服這些公司成了重要議題。亞馬遜等科技巨頭的商業模式是為“客户在一年內保持社交距離”這種情況量身打造的,不同於那些依賴“與客户進行現實接觸來做生意”的街面型競爭對手。而政府提供的救助對最大型公司效果最好,這些公司得益於央行實施的緊急救助措施,使自己的借貸成本保持在低位,股價保持在高位。相比之下,向小企業提供的零散救助並沒有舒緩很多小企業的窘境。

在美國,拜登政府正尋求提高企業税,作為阻止這一長期不平等趨勢繼續發展的措施之一。他希望至少扭轉其前任唐納德·特朗普實施的一些減税措施。他還推動達成一項全球税收協議,使最大型公司難以通過將利潤轉移到低税率地區的方式來降低成本。

隨着眾多企業做大做強,這種避税做法也蔓延開來。國際貨幣基金組織在2019年所作的一項研究發現,在那些紙面上看起來是的外國直接投資中,有高達40%是“向沒有實際業務和與當地經濟沒有實際聯繫的空殼企業虛假注資。”

美國財長耶倫在4月的一次講話中提到,全球“近30年來,企業税率一直在向最低點看齊”。她説,20國集團成員國就全球最低税率達成協議,將為“向跨國企業徵税創造更公平的環境。”

美國的倡議招致了愛爾蘭等國的抵制,愛爾蘭的低企業税率環境鼓勵了包括蘋果和谷歌母公司Alphabet在內的跨國公司在愛爾蘭境內設立地區總部。此前有跡象表明美國可能想要21%的最低税率,但拜登政府現在提出了15%的税率——這表明要在一個有爭議問題上達成共識就不得不作出妥協。

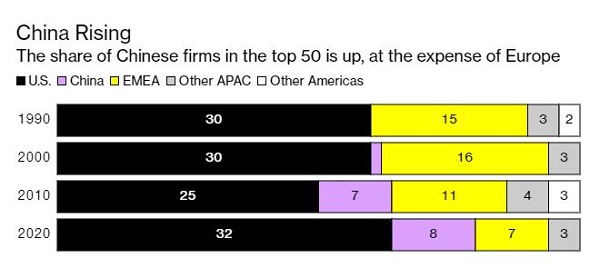

1990年,市值排名前50強榜單中沒有中國企業,而在去年則有8家中國企業上榜。中國企業主要是靠擠掉歐洲企業上位的。同期,歐洲企業的上榜數量從15家減少到了7家。

中國企業上榜 圖片來源:彭博社

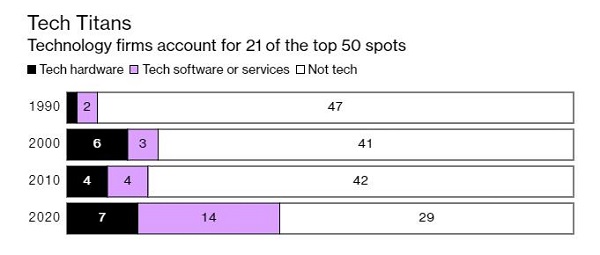

除了世界經濟版圖發生了變化,彭博經濟的研究還發現,世界最大型公司的類型也發生了重大變化。科技企業獨佔鰲頭,而除沙特巨頭企業阿美石油外,化石燃料公司紛紛落榜。

而正是科技公司的超常增長才是促使政府採取行動的原因。幾乎所有國家的政客和監管者都在盯着這些公司,其中也包括中國。中國監管機構阻止了馬雲螞蟻集團的首次公開募股,對阿里集團等關聯公司處以創紀錄的罰款,並將打擊範圍擴大到騰訊等其他科技巨頭。

在50強榜單中,科技企業佔21席 圖片來源:彭博社

歐洲一直在研究以公司運營地而非總部所在地作為向亞馬遜和Alphabet等公司徵税的依據。這一想法導致美歐關係在特朗普執政期間變得緊張,但拜登政府上台後,美歐有了達成協議的希望。

在美國,兩黨都支持對大型科技公司採取更強硬的措施,絕不僅僅是提高税率這麼簡單。在這方面,拜登看起來會延續前任的政策。拜登總統現已提名哥倫比亞大學法學院教授利娜•汗(Lina Khan)擔任聯邦貿易委員會的關鍵職務,她曾撰寫過一篇具有里程碑意義的論文,譴責亞馬遜的壟斷行為。美國聯邦貿易委員會早在特朗普執政期間就發起訴訟,謀求拆分臉書公司。美國司法部也已經對Alphabet公司提起了反壟斷訴訟。

利娜•汗在2017年寫道,亞馬遜“以犧牲利潤為代價積極謀求公司增長,從而使自己佔據了市場主導地位”,這是“互聯網平台經濟學”鼓勵互聯網企業採用的一種策略。“在這種情況下,掠奪性定價變成了非常理性的選擇。”拜登任命蒂姆•吳(Tim Wu)做他的經濟顧問,蒂姆•吳也是哥倫比亞大學法學院的教授,他在其2018年的著作《“大”詛咒》中呼籲政府更積極地應用反壟斷法。政府對這一議程的興趣與日俱增,現在這個時代已可以與一個多世紀前美國實施反托拉斯法的經典時代相提並論,當時以西奧多•羅斯福為首的政治家們打破了石油、鐵路和其他行業的壟斷,使當時的企業巨頭受到了更嚴厲的監管。

當時和今日一樣,兩黨的政客們都擔心,企業財富和權力已經強大到了反民主的程度,如果不能阻止這一趨勢,社會可能會因財富分配不均和巨大的城鄉差距而提出更激進和更民粹的要求。

正是科技企業及其在社會生活各個領域日益增長的影響力,包括言論自由和公司收集大量私人數據,引發了政府的憂慮。此外,引發政府憂慮的還有其它一些因素,如科技企業一般規模龐大,從而產生了支配市場的力量:有能力扼殺競爭對手、欺詐供應商、壓榨消費者以及影響監管措施。

越來越多的研究還表明,明星企業日益佔據主導地位會使僱員處於不利地位。許多經濟學家將疫情前幾十年美國工資增長緩慢部分歸咎於競爭減弱。一些科技公司的商業模式允許他們在不增加員工數量的情況下擴大規模。像亞馬遜和阿里巴巴這樣的科技公司也僱傭了大量員工,但這些員工往往從事低技能、低工資的工作——儘管亞馬遜在挫敗了一家亞拉巴馬州倉庫組建工會的企圖後,宣佈全員加薪。

衡量明星企業實力增長的另一個指標是彭博經濟所記錄的利潤率上升。而且,要不是一些公司為了換取更大的市場份額而犧牲了短期收入(獲取到更大的市場份額會使它們在未來幾年獲得更大的回報),那它們的利潤率可能會更高。

研究“大”問題的經濟學家得出的結論是,美國明星企業“大”的水平還低於世界前50強的平均水平。2018年的一項研究發現,過去20年,美國四分之三的行業出現了集中度升高的問題,市場被越來越少的更大型公司所支配。

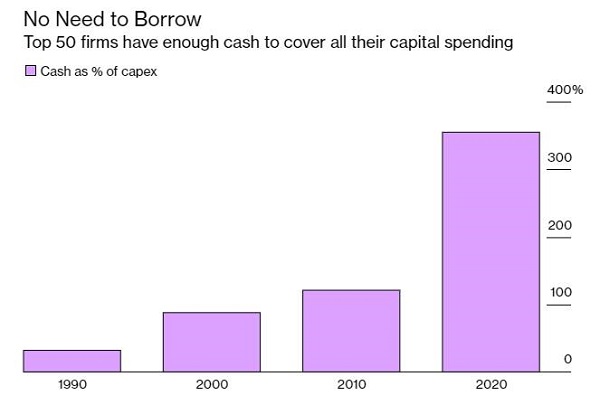

50強企業現金儲備額與資本支出額之比 圖片來源:彭博社

由於利潤豐厚、税負輕鬆、對資本甚至工人的需求有限,新一代大型企業也對貨幣和財政政策提出了挑戰。供給經濟學認為,較低的税負會使就業和投資出現增長,從而刺激了經濟增長,而這一觀點從來就沒有得到過數據的充分支持,現在看來就更站不住腳。當大公司積累了大量現金從而不再需要借貸時,那種認為“央行通過降低利率就能刺激經濟增長”的觀點也就受到了質疑。2020年,市值排名前50位的公司擁有1.8萬億美元的現金儲備,是其全年資本支出額的5倍多。

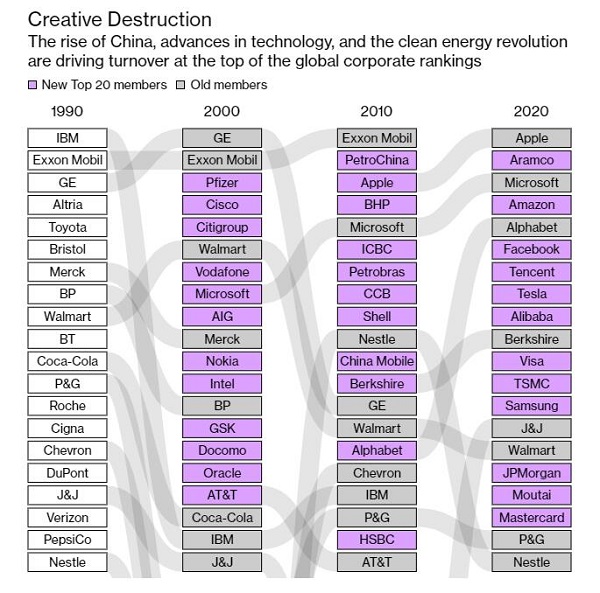

明星企業的出現引發了種種擔憂,而彭博經濟的研究也提供了一個可能更令人寬心的結論。在過去30年裏,每十年會有半數市值排名前50位的公司退出榜單。

每十年會有半數市值排名前50位的公司退出榜單 圖片來源:彭博社

這不一定表明新來者在某個行業的發展前景如何。它可能僅僅反映出經濟體制正在不斷髮生變化,比如從“大石油”到“大科技”的代際轉換,但它也確實表明,市場機制仍在發揮作用——打江山難守江山更難。

(觀察者網由冠羣譯自美國“彭博新聞”)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。