車市月觀察 丨5月自主轎車:吉利蓄力下一棒 比亞迪領漲

张家栋

出品:觀察者網汽車頻道【官方號:引擎視線】

作者:張家棟 編輯:婁兵

在去年疫情導致的低基數影響下,今年1-4月國內車市同比增幅極其迅猛,不少車企在一季度銷量增幅超過50%,大有超額完成年度任務的態勢。

儘管去年同一時段的車市已經開始回暖,不過今年開始新能源市場的火爆場面,還是讓5月的零售端延續了此前的良好勢頭。

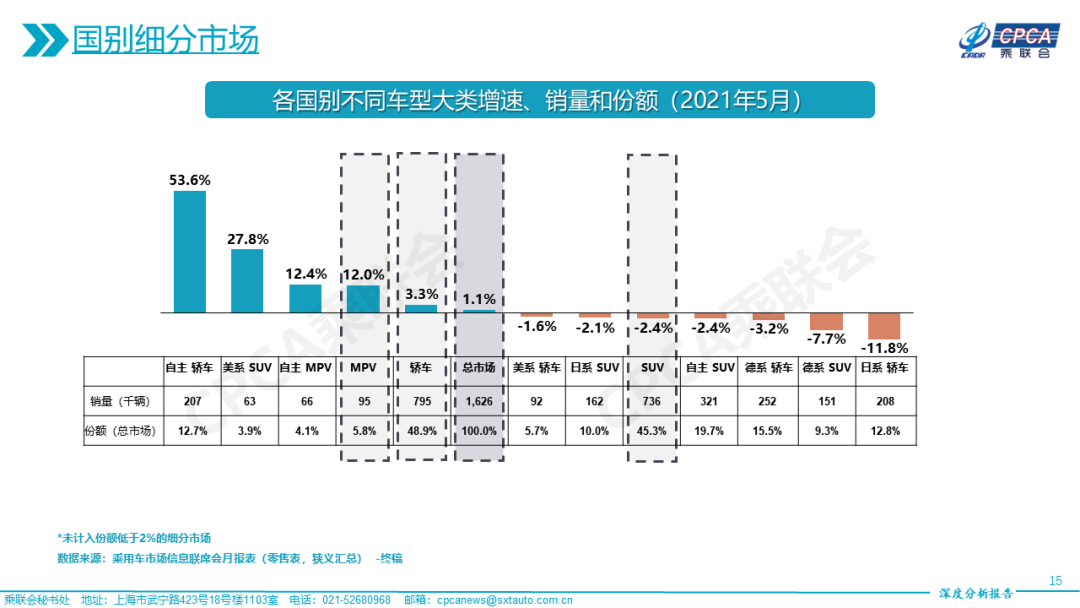

據乘聯會數據顯示,5月國內轎車市場批發銷量78.4萬輛,同比微增0.3%。在市場保持正向增長的狀態下,合資品牌集體受芯片制約的影響,導致轎車在產能端出現了2.1%的同比下滑。

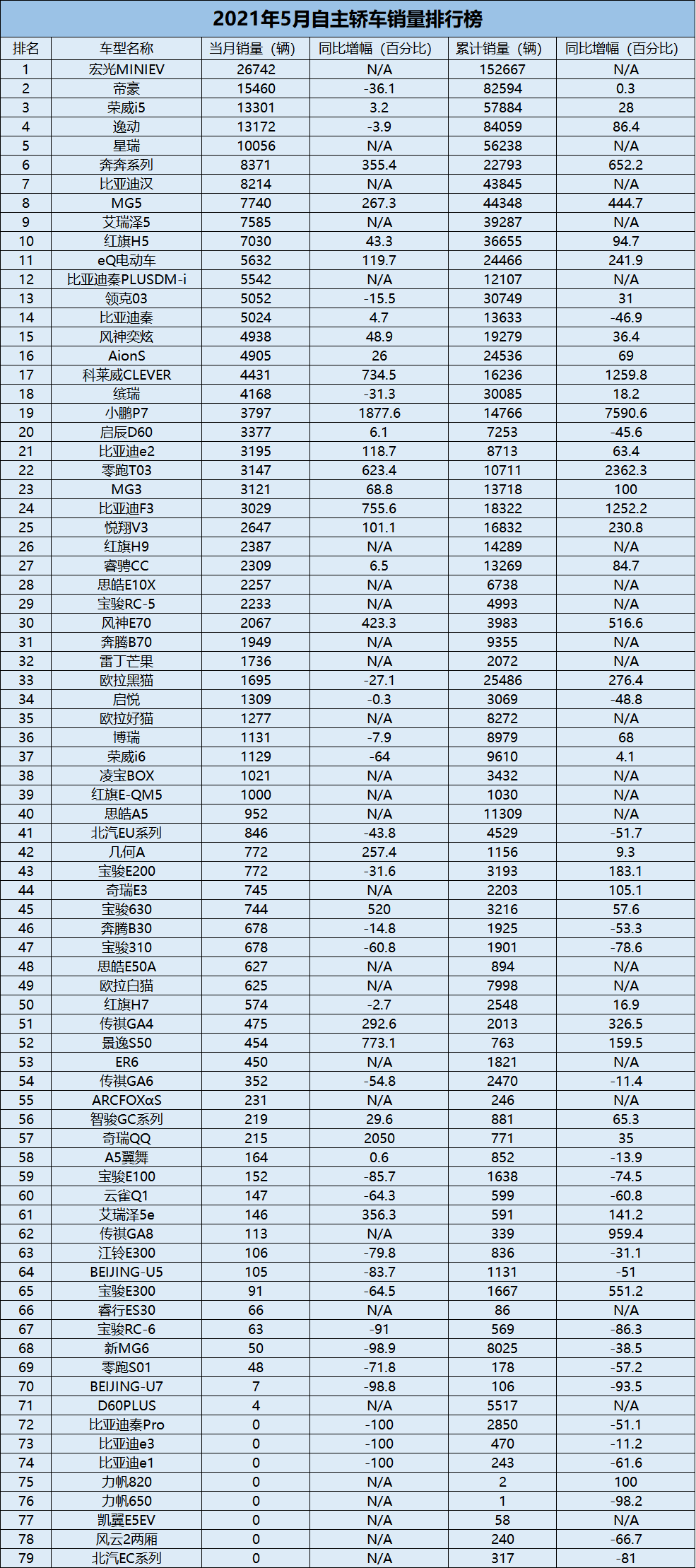

按照國別劃分,5月自主品牌的市場佔有率達到37.8%,轎車市場的增速更為明顯,5月自主品牌轎車共銷售20.7萬輛,同比增長53.6%,在各類別細分市場中漲幅最高,隨着自主轎車今年以來連續數月的強勢表現,其市場份額已經達到12.7%,轎車市場內佔比也從2020年的19.7%提升至26%以上。

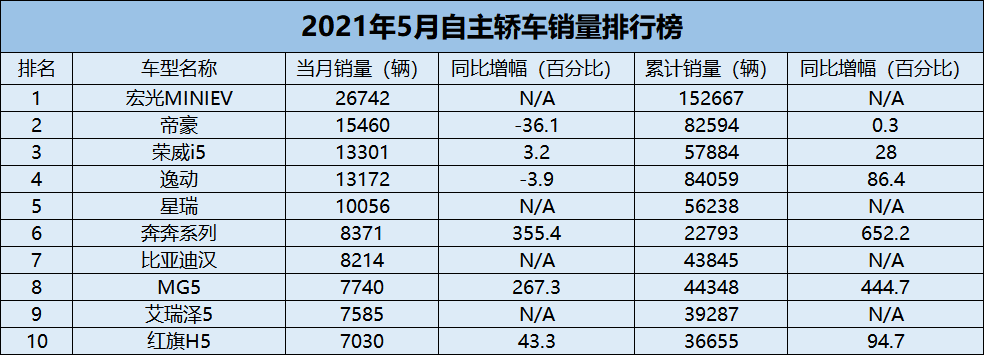

整體來看,自主品牌轎車市場排名較為穩定。排名前十的車型中,除了吉利帝豪與長安逸動有些許下滑外,其他產品均保持了高速增長態勢。得益於近兩年自主品牌價值的提升,自主轎車也同樣得到了正向影響,尤其在緊湊型轎車市場,吉利、長安、上汽乘用車已經擁有能夠月銷萬輛以上的車型。此外,自主品牌還在一年內拓展了20餘款全新車型,大幅征服了轎車市場的競爭力。

對於自主品牌而言,未來的挑戰或許更多源於如何穩定已經塑造出的產品IP,同時藉助這些產品為基石,繼續向中型或中大型轎車市場進一步探索。

微型轎車:宏光MINI EV效應擴散

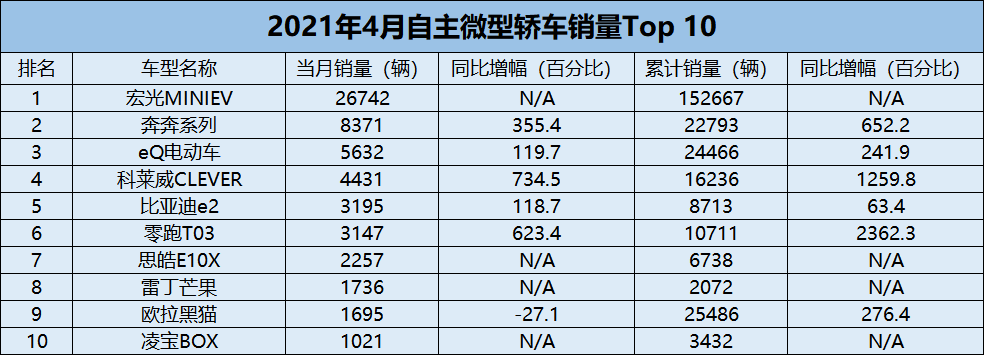

微型轎車市場上,宏光MINI EV儼然勢不可擋,5月銷售26742輛,1-5月累計銷售152667輛。僅從銷量來看,宏光MINI EV基本已經鎖定在月銷2.5萬輛以上的水平,這也是自主品牌轎車產品中,唯一能夠與合資轎車銷量相抗衡的車型。

儘管此前上海鬧得沸沸揚揚的新能源上牌新政,在沒有最終通牒的狀況下,限制了宏光MINI EV的本地銷售,但不得不説,對於其他限牌城市,宏光MINI EV依舊是其首選。尤其在4月,五菱針對消費者反饋,新增了標配安全氣囊、ABS+EBD等安全配置的馬卡龍版之後,市場對於MINI EV的反對聲也越來越小。

與三四線城市盛行的老年代步車以及其他品牌的微型電動車相比,五菱不僅憑藉價格完美融入競爭,同時早期對於三四線城市的下沉佈局,也令五菱在經銷商方面更具優勢。在產品與渠道的雙重優勢下,宏光MINI EV在該細分市場的統治級表現,很難被撼動。

五菱的成功幾乎適用於所有的微型電動車產品,“價格低廉+渠道豐富”成為同級市場的競爭關鍵。與五菱類似,長安新能源找準定位推出全新奔奔EV系列產品後,也借鑑了與五菱近似的營銷方式,快速獲得了銷量起勢,5月8371輛銷量與355.4%的同比增幅,展現了這款車在“黏上”宏光MINI EV後的潛力。

不過對於微型車市場而言,大多數產品都在“蹭”宏光MINI EV所帶來的紅利,無論是位列第三的奇瑞eQ電動車,還是排名第四的榮威科萊威,高銷量微型車已經在消費者心目中形成了廉價電動化的固有形象。未來,車企是否有計劃突破這一形象來提升用車體驗,而車企又當如何針對市場重塑定位,或許是一大難題。

小型轎車:左右不逢源 難逃邊緣化命運

在微型電動車大熱之前,國內的小型轎車市場即便不算欣欣向榮,倒也稱得上是四平八穩。但隨着微型車市場的興起,以及緊湊型轎車市場的不斷拓充,小型轎車市場的生存空間愈發艱難。

1-5月,國內小型轎車市場共售出17.1萬輛,市場份額僅佔2%。其中自主品牌在僅有8款在售車型的狀況下,表現更是十分尷尬。

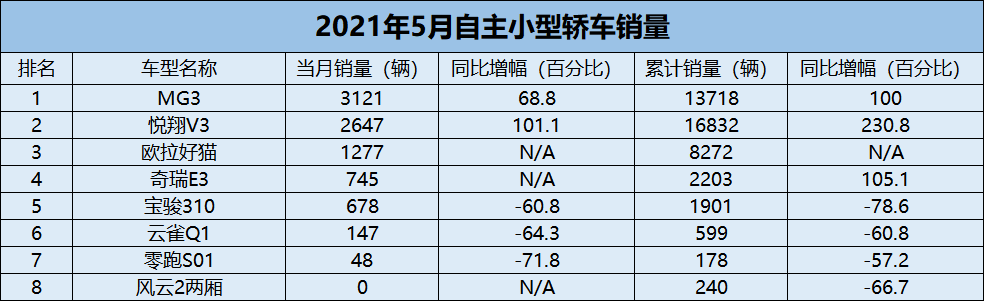

從車型來看,前兩名的MG 3與悦翔V3在售車型年款分別為2017款與2019款,缺乏年度改款為其增加競爭力,兩款車型在市場中的終端售價只得一降再降,從而加入到與微型車產品的競爭當中。

上市之初被給予厚望的歐拉好貓,受制於定價問題,銷量始終不温不火,3月售出1277輛,1-5月累計8272輛的成績,也已經爆發出一款10-15萬元車型在這個級別近乎所有的潛力了。

與合資小型轎車有自身獨特的定位區間不同,自主品牌對於緊湊型轎車的追捧,讓其放棄了對小型轎車應有的“關懷”。如今自主小型轎車在市場中的歸宿,在銷量榜單上展現得淋漓盡致,要麼像MG 3一樣走向微型車的價格懷抱,要麼在市場的擠壓下如零跑S01般走向滅亡。

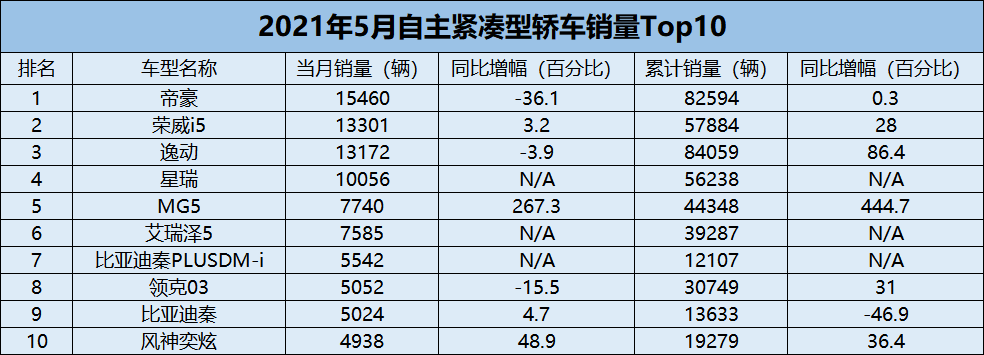

緊湊型轎車:吉利受困 比亞迪攀升

作為國內轎車的必爭之地,自主品牌5月在緊湊型轎車市場共有4款車型銷量過萬,展現了自主品牌產品力的上升。

具體來看,處在產品生命末期的帝豪5月售出15460輛,在36.1%同比下滑的前提下依舊保住了細分市場頭名地位。不過吉利或由於缺芯問題,在產能上的下降已經提前暴露,5月銷量中,吉利近乎所有車型銷量均出現不同程度的同比下滑,繽瑞高達31.3%的同比下降,令其跌出細分市場前十。

月銷量再次過萬的星瑞,扮演了吉利的救世主角色,得益於CMA平台的加持,星瑞的產品力獲得了消費者的一致認可。但與長城在SUV產品線上的扎堆類似,吉利在緊湊型轎車的佈局同樣有些“自相殘殺”的意味。當全新一代帝豪上市後,新車勢必會與星瑞、繽瑞等產品產生直接競爭關係,屆時吉利又將如何用差異化保證銷量,值得關注。

長安逸動在5月則出現較大幅度的銷量波動,售出13172輛,同比下降3.9%,被榮威i5反超。從累計銷量來看,榮威i5與帝豪、逸動仍相差2萬輛以上,若長安和吉利不是嚴重受芯片供應影響,細分市場前兩名的位置恐怕很難發生變化。

比亞迪在5月展現出了驚人的上漲氣勢,這種逆勢增長或與比亞迪自身的IGBT芯片研發能力有關,高規格芯片的自給自足,大幅緩解了芯片短缺時期比亞迪的產能壓力。

從秦PLUS DM-i 5542輛的銷量不難看出,DM-i系列車型的訂單正隨着產能的逐步提升而得到釋放。日前,比亞迪在DM-i技術媒體溝通會上豪言“6月拿下新能源銷冠”,背後原因,或許與其充沛的產能密不可分。

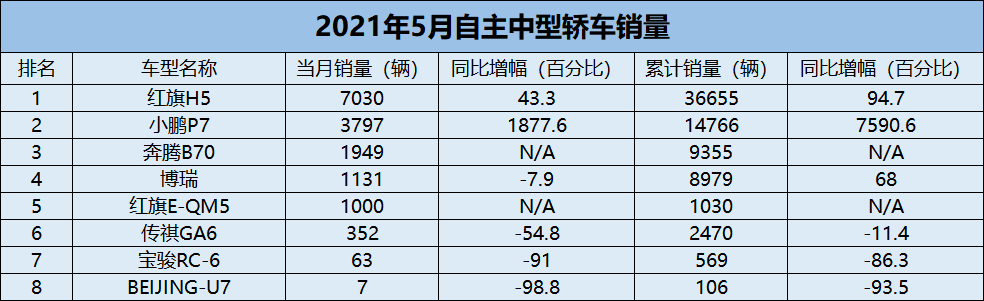

中型及中大型轎車:示範初現 潛力猶存

談及國內的中型及以上轎車市場,免不了要談論豪華二字,即便是作為合資品牌的天籟、邁騰,也免不了在內飾、空間上精心構築一番。但對於自主品牌而言,這恰恰是其在品牌建設時期最大的痛。

以中型轎車為例,5月國內B級車市場共售出21.4萬輛,其中8款自主中型轎車合計售出1.5萬輛,佔比僅為同級市場的7%。同期合資產品中銷量最高的寶馬3系共售出17643輛,自主品牌表現最好的紅旗H5銷量為7030輛。足見無論在溢價率還是在銷量上,自主品牌都仍有較大的上升空間。

而在產品方面,紅旗H5與小鵬P7在中型轎車市場開始逐漸發力。紅旗H5 1-5月累計銷量已經達到36655輛,同比增幅高達94.7%。小鵬P7則迎來了單月與累計銷量的高速增長,3797輛銷量令小鵬打破了P7車型的月銷紀錄,推動其銷量上漲的主要原因或為磷酸鐵鋰版本車型的推出,隨着P5的即將到來以及更加完善的經銷商網絡,小鵬的銷量也有望進一步得到提升。

隨後的產品中,除了奔騰B70在試圖用價格戰打定位差的方式爭奪市場外,吉利博越、傳祺GA6等傳統自主中型轎車的市場表現已經大不如前,自從智能化與電動化浪潮來襲後,市場明顯傾向於更具科技感的產品。在既有品牌定位難以比肩紅旗的狀況下,傳統自主品牌更需要用產品價值來提升消費者對於其中型車的認可。

相較於中型車,自主品牌在中大型轎車市場的缺口更大,截至目前僅有5款在售產品。

自去年比亞迪漢推出以來,消費者對於自主品牌核心技術的認知逐漸加深,漢也憑藉出色的產品品質得到了市場的一致認可。5月,比亞迪漢銷售8214輛,累計銷量達到43845輛,穩坐自主品牌中大型轎車頭名。

另一方面,更高產品定位換來了對應消費者更高層次的產品需求,這對於擁有自身品牌特色的自主品牌來説,無疑是巨大的利好消息。正如蔚小理在SUV市場的成功,蔚來在今年的NIO DAY上正式發佈了首款轎車ET7,其瞄準定位便正是市場稀缺的中大型轎車。

同時,發現這一財富密碼的還有領克品牌,日前領克官方發佈公告,表示定位於中大型純電動轎車的極氪001的排產已經到了2022年春節之後,且根據領克官方公佈數據,其大定的平均售價已經超過30萬元。這樣的市場表現,或將為更多自主品牌提供進軍中型、中大型轎車市場的勇氣與思路。

附:

本文系觀察者網獨家稿件,未經授權,不得轉載。