8漲停後2跌停:共享風口已過,愛瑪科技是否就此跌落?

尹哲

觀察者網·大橘財經訊(文/周深 編輯/周遠方)成功利用周杰倫提高知名度的愛瑪科技集團股份有限公司(下稱:愛瑪科技),在A股上市後連收8個漲停。

然而,“共享經濟”的風口早已不再,愛瑪科技還能繼續一飛沖天嗎?隨後的兩個跌停,似乎給出答案。

在愛瑪科技上市前,雅迪控股、新日股份、小牛電動、九號公司等電動自行車企業已扎堆登陸二級市場。

截至上週五(6月25日)收盤,在科創板上市的九號公司市值最高,達到577億元,其電動自行車業務佔比也最小。雅迪控股488億港元(約合人民幣406億元)居次席,愛瑪科技市值報284億元,小牛電動、新日股份分別為23.79億美元(約合人民幣154億元)、54億元。

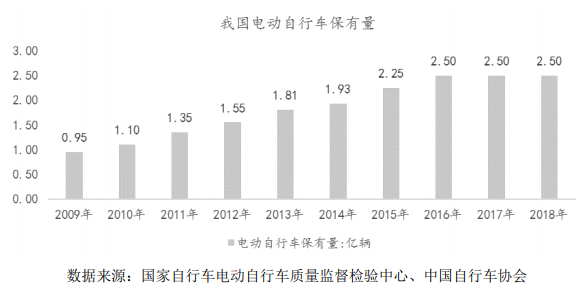

在中國,電動自行車早已是最普及的交通工具之一,行業步入成熟階段。

與此同時,隨着共享單車大戰趨於平靜,市場裏頻繁出現共享電單車成為下一個風口的呼聲,甚至有聲音提出電動自行車公司追隨互聯網企業進軍新能源汽車。

顯然,共享電單車如今不再野蠻生長,發展更為平穩有序,電動自行車企業也難以摸到造車的門檻。他們的下一個風口在哪裏,至今也沒有一絲跡象出現。

蛋糕不再變大

2016-2018年,中國電動自行車的社會保有量接近飽和,維持在2.5億輛的規模。

根據ZDC互聯網消費調研中心發佈的《2019年中國電動車產業發展白皮書》,2018年全年電動自行車銷量400萬台以上的僅有兩家,分別為雅迪控股和愛瑪科技,行業第三名和前兩名相差較大。

在這片紅海市場裏,市場份額已基本完成向頭部集中的過程:銷量排名前十的品牌銷量佔比達到了總銷量的約58%,排名前五的品牌總銷量佔比達到44%。

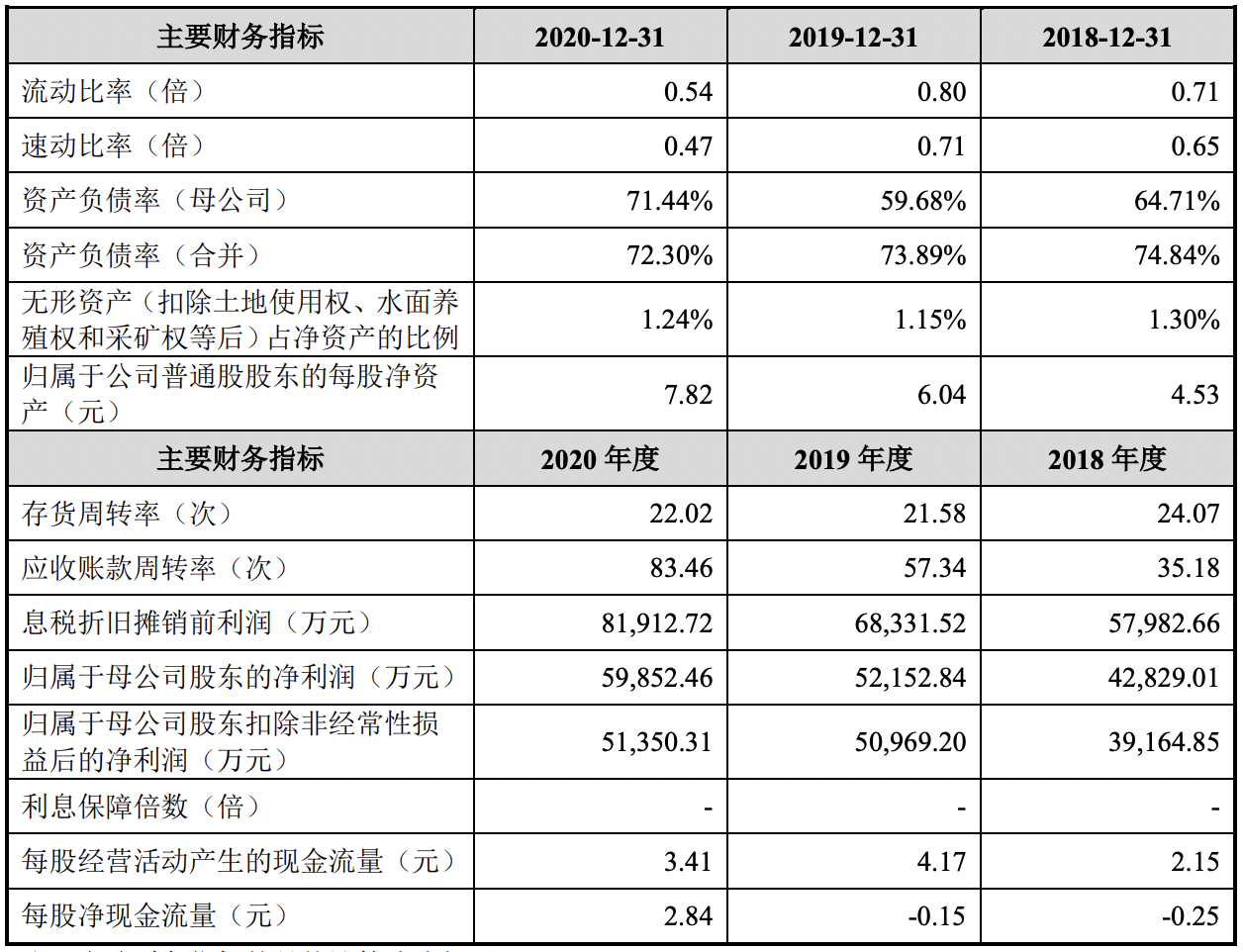

2018-2020年,愛瑪科技營業收入分別為89.9億元、104.24億元、129.05億元,淨利潤分別為4.28億元、5.22億元、5.99億元。

與之相比,2020年,雅迪控股營業收入194億元,淨利潤9.57億元。

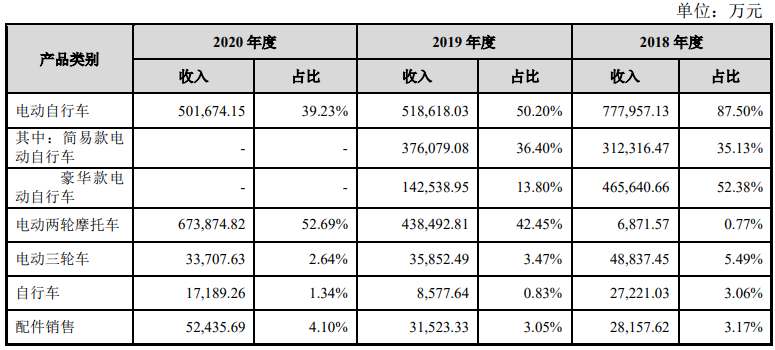

據介紹,2019年4月15日,電動自行車《新國標》正式實施,愛瑪科技停止生產《舊國標》規定的豪華款電動自行車,轉而加大電動摩托車的投入,大部分的電動摩托車均由原豪華款電動自行車進行改型。

因此,從產品類別看,電動兩輪摩托車貢獻的收入佔比,從2018年的0.77%增至2020年的52.69%,電動自行車則降至第二大收入來源。

除此以外,愛瑪科技電動三輪車、自行車的收入佔比也在逐年降低。

愛瑪科技主要採用區/縣直接經銷模式,擁有遍佈全國的營銷網點,截至2020年底,共有經銷商超過2000家。

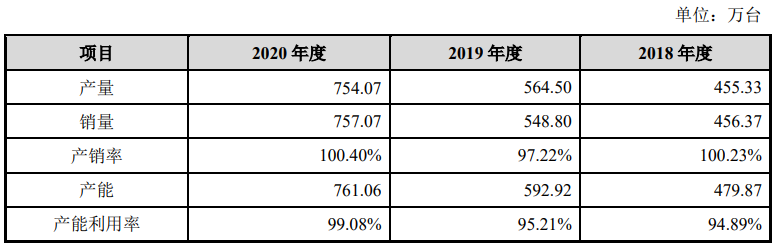

產銷上,該電動自行車企業產銷率基本保持在97-100%的高位,產量從2016年的362萬台,增至2020年的754萬台,年複合增長率20%;銷量從2016年的357萬台,增至2020年的757萬台,年複合增長率也超過20%。

共享出行風口已過

2020年,愛瑪科技主營業務毛利率降至11.35%。此前在2016-2019年,這項數據分別為16.76%、12.96%、13%、13.96%,整體看也是下降趨勢。

而之所以在2017年毛利率出現了3.8個百分點的降幅,是因為這一年是共享單車的爆發點,愛瑪科技自行車業務暴增。

可不幸的是,該業務當年僅4.48%的毛利率,嚴重拖累了愛瑪科技的整體毛利率水平。

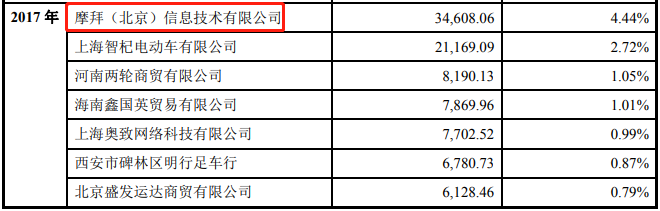

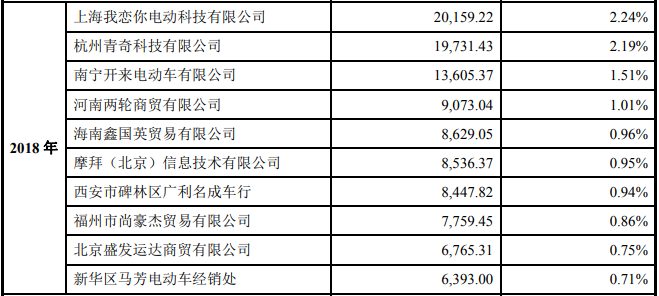

值得一提的是,2017年,摩拜成為愛瑪科技第一大客户,全年採購金額達到3.46億元,佔比4.44%。

2018年,青桔單車取代摩拜成為最大的共享單車客户,全年採購金額1.97億元,佔比2.19%;而來自摩拜的訂單下降到8536萬元,佔比0.95%。

此後,青桔單車的運營主體——杭州青奇科技有限公司持續向愛瑪科技派發鉅額訂單,不僅連續2年成為後者第一大客户,採購金額也在2019、2020年分別達到3.17億元、7.43億元。

愛瑪科技方面表示,其與杭州青奇科技有限公司進行深度合作,為後者代工青桔單車、青桔電單車,得益於共享出行市場的快速增長。

2018年,滴滴正式進軍共享單車市場,對自行車的需求大幅提高,杭州青奇科技有限公司便是滴滴出行控股公司。

然而,這一年也是共享出行的轉折點。

隨着ofo暴雷、摩拜賣身,2019年起,共享單車市場形成了哈囉、青桔、美團三足鼎立的局面,背後站着阿里巴巴、滴滴、美團三大巨頭,再無資本有實力掀起新的一輪擴張大戰。

一位行業分析師對觀察者網指出,在共享單車趨於飽和之時,便有人提出下一個風口在共享電單車。

“然而,一二線城市的禁入政策,讓共享電單車被迫下沉戰場。不少城市是將共享電單車看作共享單車的迭代產品的,但有共享單車監管缺失的教訓,電單車的推廣肉眼可見地更加謹慎和有序。”他補充道。

愛瑪科技透露,2020年,共享出行市場需求增長,共享單車銷售同比大幅增長。杭州青奇科技有限公司穩居第一大客户。

上述分析師提醒道,2017年,愛瑪科技自行車業務貢獻的收入是2016年的11倍。之所以有這樣爆發性的增長,就是共享單車的狂飆突進。

“未來我們還會看到這樣的景象嗎?共享電單車會貢獻這樣的爆發力嗎?可能性較小。”他悲觀地説道。

“未涉及新能源電動汽車”

“目前,公司雖已在整車智能化、零部件智能化方面的有一定的研發投入及應用,但尚需要持續進行投入,廣泛實現智能傳感和物聯網等技術在電動自行車行業的應用。”愛瑪科技在描述競爭劣勢時指出。

6月28日,在回答投資者關於“是否已經涉足新能源電動汽車”的提問時,該公司表示:“目前未涉及新能源電動汽車。”

業內人士對觀察者網表示,愛瑪科技等傳統電動自行車企業的優勢在於遍佈全國的經銷網絡,以及電動自行車的研發、生產和製造能力。這些距離製造新能源電動汽車還是存在不小的技術差距。

除此以外,在國內電動自行車市場趨近飽和之時,海外市場是否將加速開拓也成了投資者關心的話題。

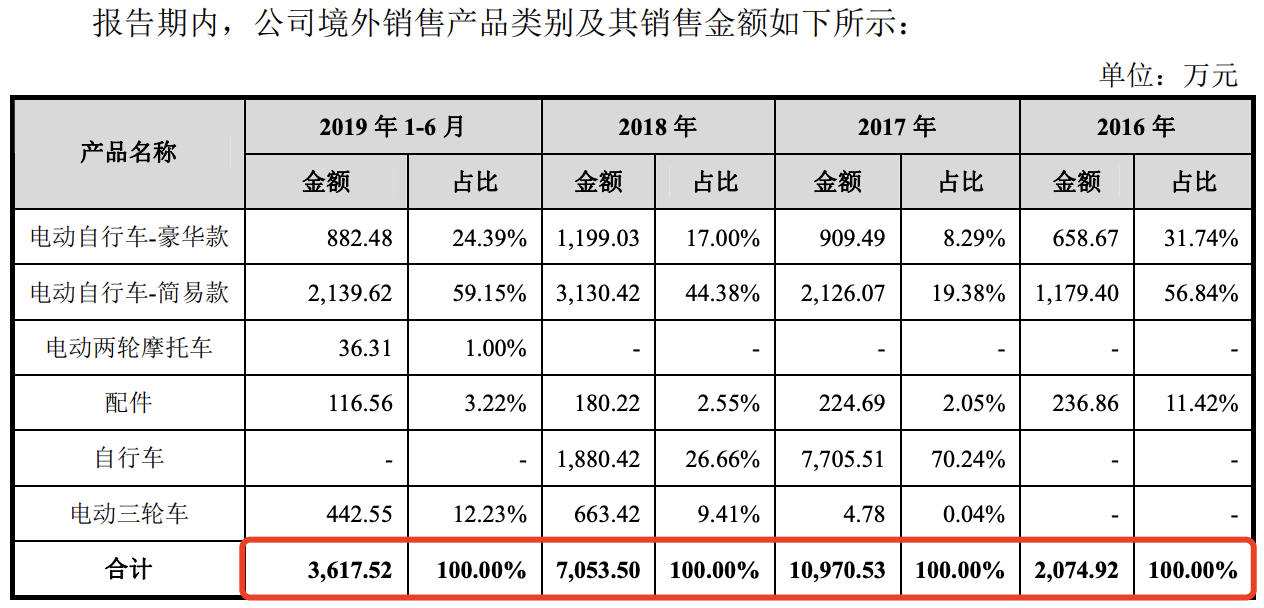

“根據中國大陸海關統計數據,我國2018年出口電動自行車187.7萬輛,出口總金額約為7.9億美元。”愛瑪科技透露:“公司在海外市場上才剛剛起步,海外市場開拓力度及品牌影響力均有待加強。”

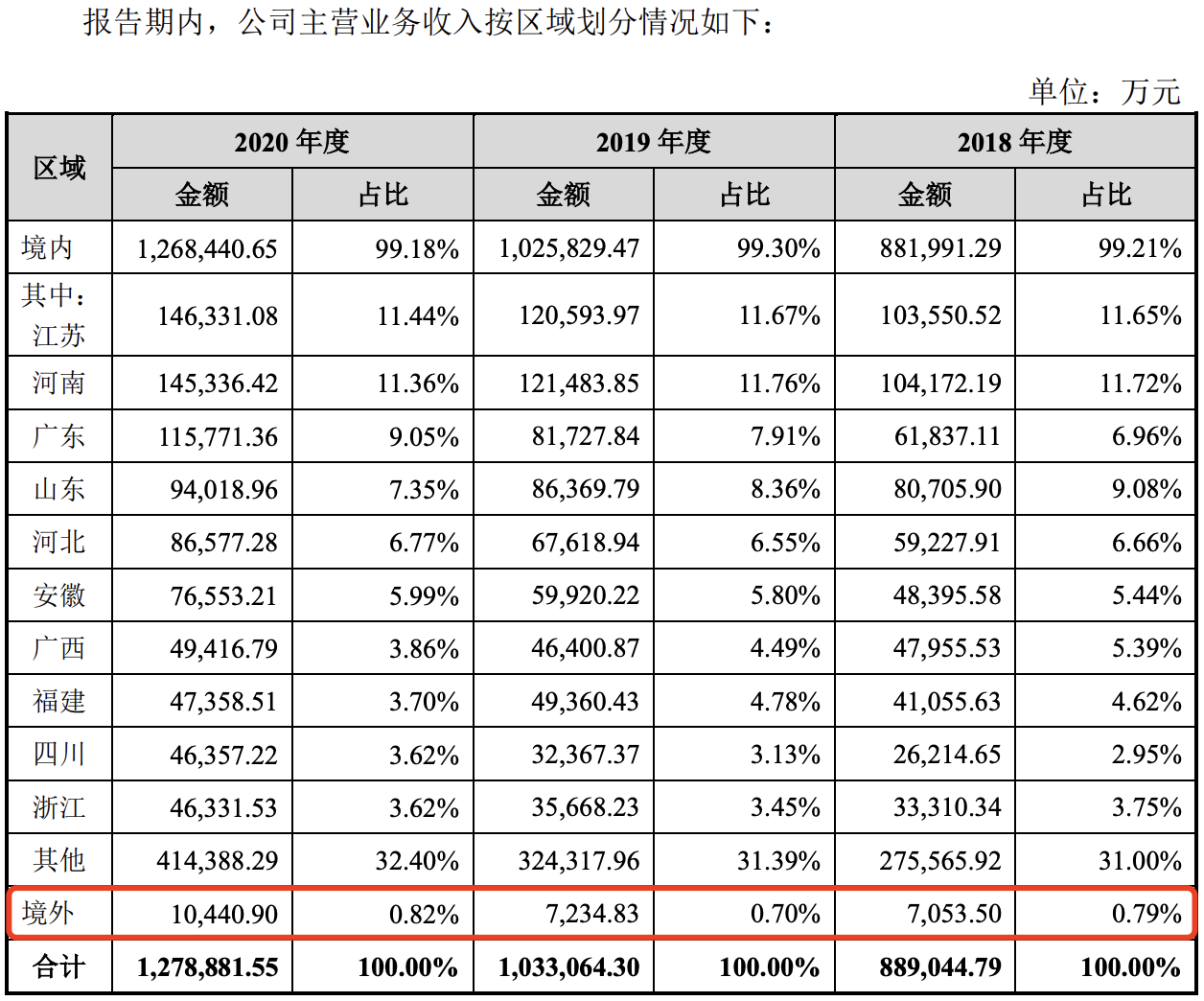

然而,招股書顯示,愛瑪科技2016年對境外銷售2074.92萬元,2017年增長429%接近1.1億元。然而,2018、2019年,愛瑪科技境外收入跌回7000萬元左右的水平,並在2020年重回1億元。

上述現象與“公司在海外市場上才剛剛起步”並不相符,但其“海外市場開拓力度及品牌影響力均有待加強”的説法實屬準確。

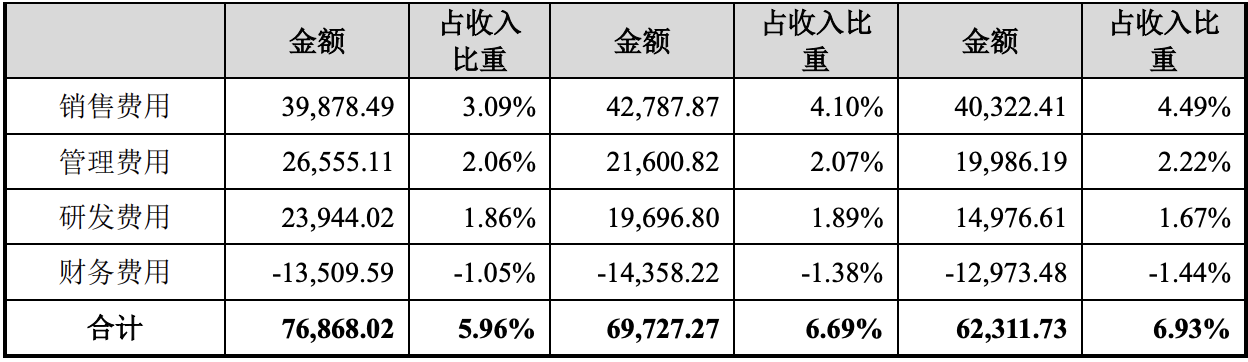

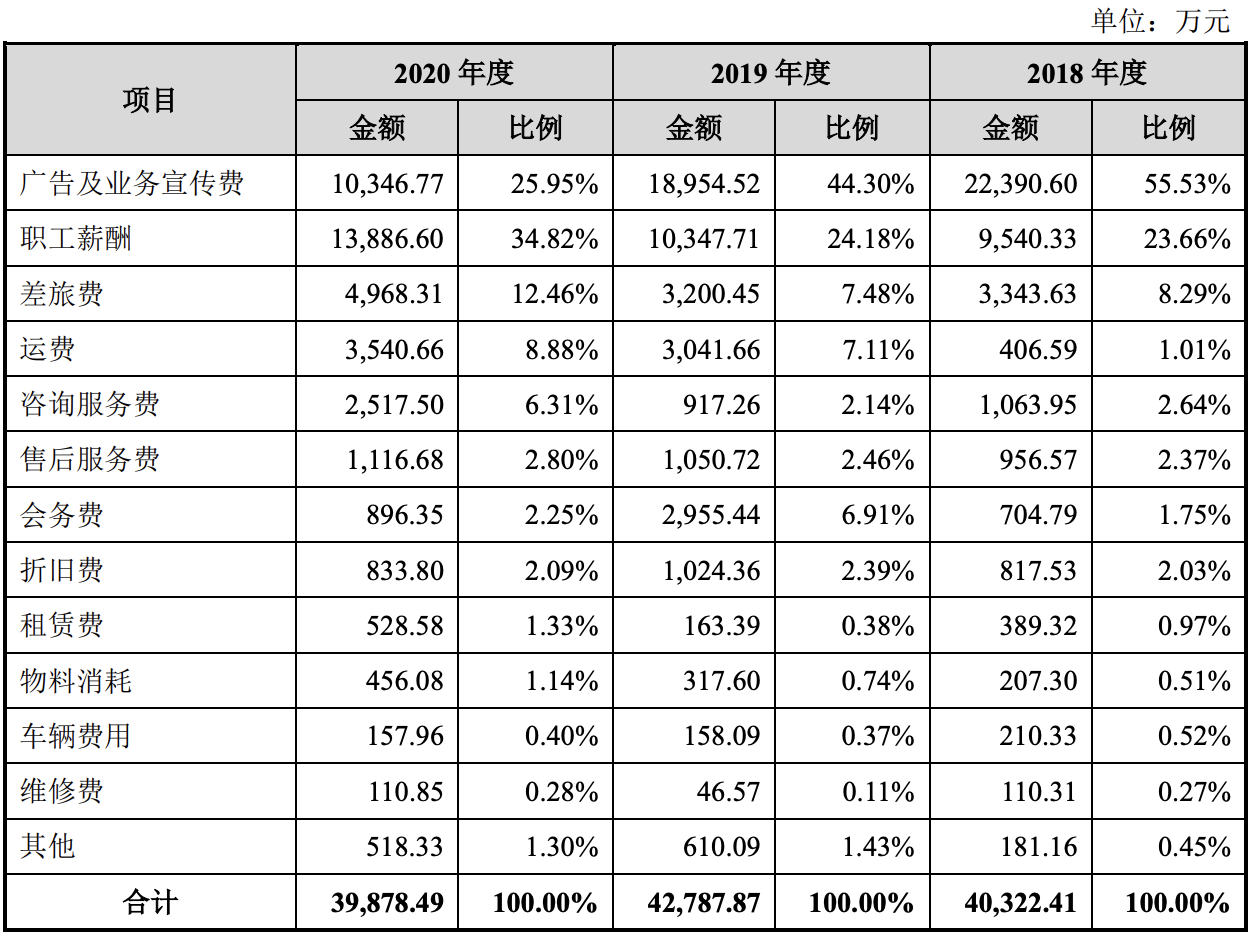

2020年,愛瑪科技廣告及業務宣傳費終於不再是第一大銷售費用,同比大降超過8500萬元,使銷售費用總額下降近3000萬元,佔總收入的比重僅為3.09%。

另外,愛瑪科技研發投入一直較低,不足營收的2%。

業內人士指出:“電動自行車行業技術壁壘較低,砸廣告、拼規模的動力更足。”

從經營上看,愛瑪科技應收帳款週轉速度自2018年以來顯著復甦,存貨週轉率基本保持穩定。

本文系觀察者網獨家稿件,未經授權,不得轉載。