齊魯銀行連續大跌開啓均值迴歸,核心一級資本亟待補足

尹哲

觀察者網·大橘財經訊(文/陳默 編輯/尹哲)繼2020年僅一家銀行登陸A股後,2021年,銀行股上市再度迎來小高潮,僅6月就連續有兩家銀行登陸上交所。

6月28日,齊魯銀行開盤直奔跌停,終結了上市以來的連續6個漲停板。截至今天收盤,齊魯銀行收跌7.65%,股價已較上市以來的最高價格跌去25%。

值得一提的是,該行是山東省第三家上市的城商行,前兩家分別為青島銀行和威海銀行。截至本月收盤,齊魯銀行市值為426億元,青島銀行、威海銀行則分別為224億元、193.2億港元(約合人民幣160.6億元)。

核心一級資本充足率連續下滑

齊魯銀行成立於1996年6月,業務和網絡主要集中在山東省並輻射環渤海區域,在山東、河南、河北擁有16家村鎮銀行。

該行於2004年引入澳洲聯邦銀行入股,成為山東省首家、全國第四家與外資銀行實現戰略合作的城商行。據不完全統計,自2004年以來,澳洲聯邦銀行至少先後五次參與齊魯銀行增資,累計出資約15.4億元,累計持股7.37億股。

本次發行後,澳洲聯邦銀行持股比重將降為16.09%,仍位居齊魯銀行第一大股東。

2015年6月,齊魯銀行成為首家在新三板掛牌交易的銀行。2020年12月10日,齊魯銀行關於A股IPO的申請成功過會,並於2021年4月30日拿到證監會核准批文。

本次赴A上市,也是銀行由新三板掛牌轉道A股主板的首例。齊魯銀行已於2021年3月12日終止新三板掛牌。

新三板掛牌期間,該行累計補充資本115億元。

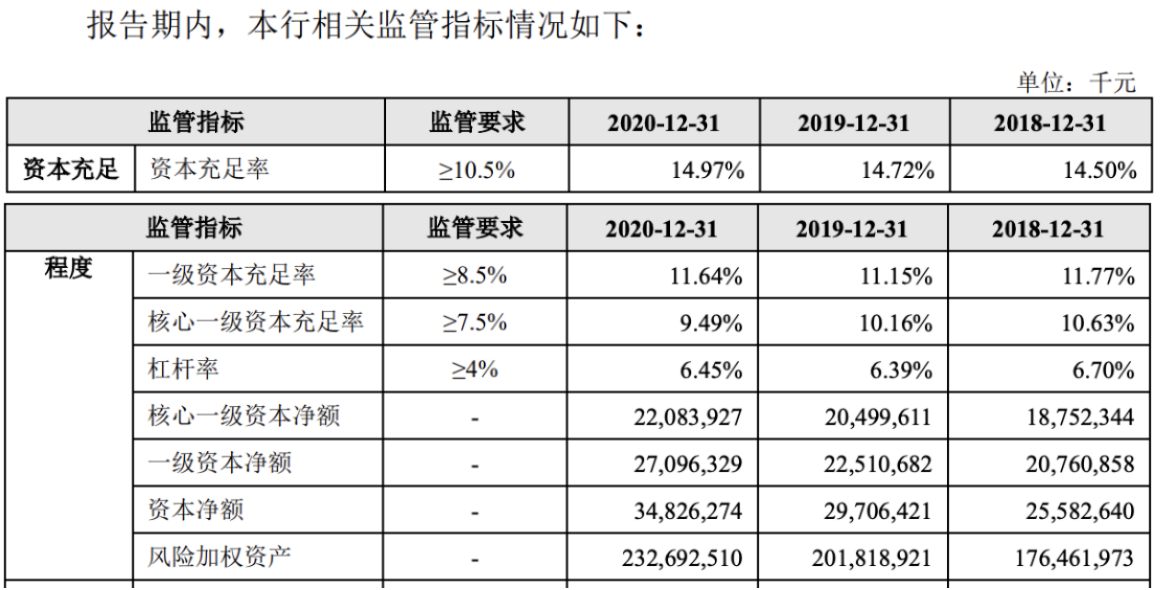

從資本充足率的角度看,2015-2017年,齊魯銀行資本資本充足率顯著提升,分別為11.69%、12.09%、14.49%;一級資本充足率波動向上,分別為10.54%、9.42%和11.54%;核心一級資本充足率較為穩定,分別為10.54%、7.91%和10.28%。

然而,2018-2020年,齊魯銀行的核心一級資本充足率開始下滑,分別為10.63%、10.16%、9.49%;一級資本充足率波動下滑,分別為11.77%、11.15%、11.64%。

期內,該行資本充足率分別為14.50%、14.72%、14.97%。

根據《商業銀行資本管理辦法(試行)》的規定,自2013年1月1日起,商業銀行的核心一級資本充足率不得低於5%,一級資本充足率不得低於6%,資本充足率不得低於8%。

根據招股書,齊魯銀行本次A股發行4.58億股,每股發行價格為5.36元,募集資金淨額為24.16億元。

在扣除發行費用後,齊魯銀行上市募集資金將全部用於補充本行核心一級資本,以提高資本充足水平。

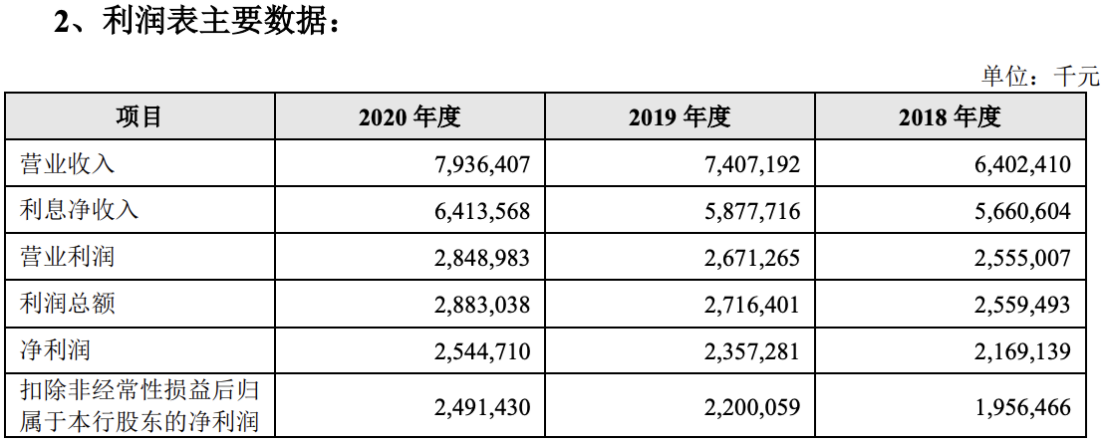

2018-2020年,齊魯銀行營收增速顯著放緩,分別為18.00%、15.69%、7.14%。2020年,齊魯銀行實現淨利潤25.45億元,同比增長7.95%,超越青島銀行,位居山東省第一。

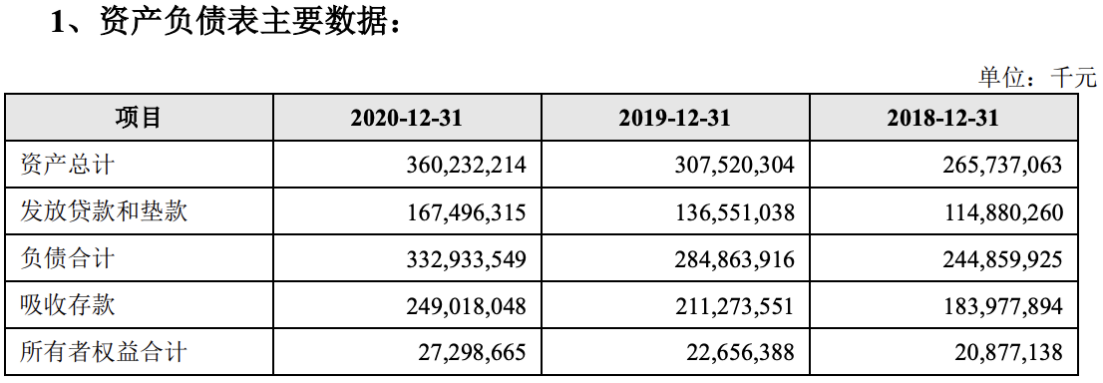

截至2020年末,齊魯銀行總資產為3602.32億元,同比增長17.14%,個人客户數量達到530萬户;期內實現營業收入79.36億元,同比增長7.14%;淨利潤25.45億元,同比增長7.95%。

2021年一季度,齊魯銀行營業收入達到22.32億元,增速14.36%;歸母淨利潤7.53億元,同比增長8.21%。截至期末,該行資產總額為3834.74億元。

資產質量上,雖然齊魯銀行不良貸款率逐步下滑,但不良貸款餘額仍在增長。

2018-2020年,該行不良率分別為1.64%、1.49%、1.43%。不良貸款餘額則分別為19.43億元、20.88億元、24.50億元。

齊魯銀行表示,該行服務對象以中小微企業為主,截至2018-2020年末,該行中型、小型及微型企業合計貸款餘額分別為700.82 億元、、773.33 億元、937.44 億元,佔貸款總額的85.14%、84.65%、84.76%。

該行坦言:“中小微企業的規模較小,財務信息質量不高,抗風險能力差。宏觀經濟環境和中小微企業經營情況的變化都可能導致借款人的信用風險,財務信息質量不高可能導致本行對中小微企業借款人的信用風險無法作出準確評估。以上情況可能導致本行貸款減值準備計提不足、不良貸款增加,進而對本行的資產質量、財務狀況和經營業績產生不利影響。”

銀行新股難逃均值迴歸

今年以來,銀行股IPO步伐顯著加快。

與2019年多達8家銀行登陸A股不同,2020年全年僅廈門銀行實現A股IPO。

2021年2月5日,重慶銀行登陸A股;6月,齊魯銀行、瑞豐銀行相繼登陸上交所;上海農商行也在本月拿到IPO批文。

與重慶銀行上市首日漲停,次日便開啓陰跌模式不同,齊魯銀行、瑞豐銀行等在上市後連續錄得漲停。

對此,蘇寧金融研究院高級研究員黃大智向觀察者網指出:“經過2020年貨幣政策大環境改變後,銀行業資產負債表和利潤情況獲得改善,上市步伐加快也在情理之中。但現在還有很多家銀行在排隊。”

觀察者網注意到,截至6月末,A股仍有13家銀行排隊IPO,農商行成為待上市主力,分別是:廣州農商行、湖州銀行、江蘇崑山農商行、亳州藥都農商行、廈門農商行、江蘇海安農商行、江蘇大豐農商行、安徽馬鞍山農商行、廣東南海農商行、廣東順德農商行、蘭州銀行、東莞銀行、重慶三峽銀行。

已經上市的40家銀行中,有6家大型銀行、9家股份制銀行、16家城商行及9家農商行。

截至6月30日收盤,40家銀行股中有31家現價低於每股淨資產,即市淨率低於1。

雖然銀行股大面積破淨,但走勢早已開始分化。觀察者網注意到,招商銀行、平安銀行、興業銀行、寧波銀行及杭州銀行均在今年以來創歷史新高。

黃大智向觀察者網指出:“A股銀行股的表現可以用‘分化’來概括。”他提到,資本市場給予了招商銀行、平安銀行等競爭力強的銀行很高的估值,反觀其他的銀行股頻頻破淨。

觀察者網梳理發現,當前銀行板塊整體靜態市盈率在5左右波動,市淨率在0.7倍附近,區域型中小上市銀行市盈率平均在6-12倍不等。

“齊魯銀行等連續漲停對於銀行股整體而言不具有代表性。”黃大智分析稱:“A股存在炒作新股的慣例,疊加當前行情處於上行趨勢中,炒作新股之風會愈演愈烈。不過,資本市場會驗證上市公司的成色,考慮到銀行板塊整體的估值水平,銀行股上市後會出現均值迴歸的過程。”

因此,黃大智提示稱:“從A股銀行股上市以後的走勢看,投資者應注意迴避銀行股新股的短期風險。”

本文系觀察者網獨家稿件,未經授權,不得轉載。