房貸比企業貸健康,瑞豐銀行房貸業務佔比超標面臨壓降

尹哲

觀察者網·大橘財經訊(文/陳默 編輯/尹哲)6月25日,瑞豐銀行登陸上交所,成為浙江省首家上市農商行,也是A股第九家上市農商行。截至6月末收盤,瑞豐銀行上市以來累計漲幅91.77%,總市值235億元。

根據央行和銀保監會發布的《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》,瑞豐銀行所在的檔位對於個人住房貸款佔比的上限為17.5%。截至去年末,瑞豐銀行個人住房按揭貸款比重超過23%。

不過,該行擁有4年的業務調整適應期。蘇寧金融研究院高級研究員黃大智對觀察者網表示,過渡期較長,銀行可以實現平穩過渡。

住房貸款佔比超標

瑞豐銀行前身是紹興縣信用聯社,2005年改製為浙江紹興縣農村合作銀行,2011年改製為浙江紹興瑞豐農村商業銀行股份有限公司,是浙江省首批成立的農商行。

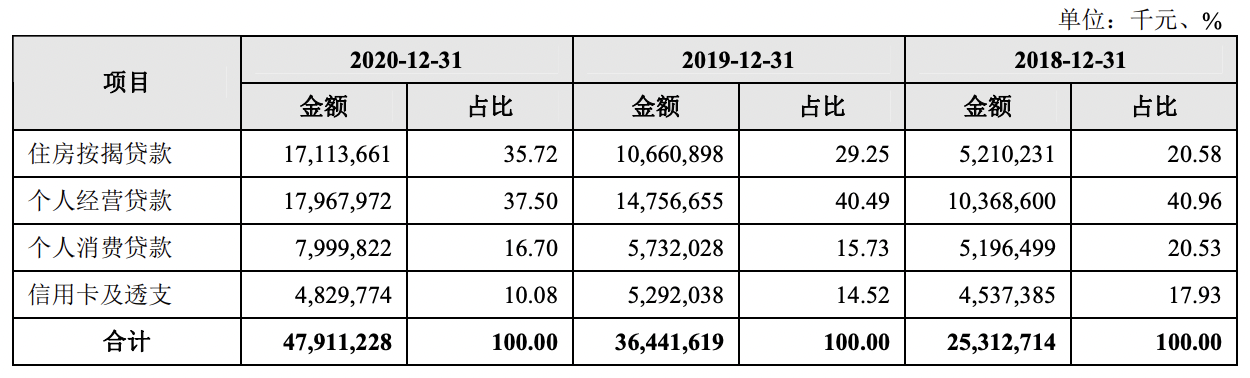

個人業務是瑞豐銀行三大類業務之一。2020年,該行個人業務的營業收入佔比為54.34%,個人業務的營業利潤佔本行總營業利潤的54.77%。

截至2018-2020年末,瑞豐銀行個人貸款餘額分別為253.13億元、364.42億元、479.11億元,佔總貸款餘額比例分別為47.63%、57.08%、65.52%。

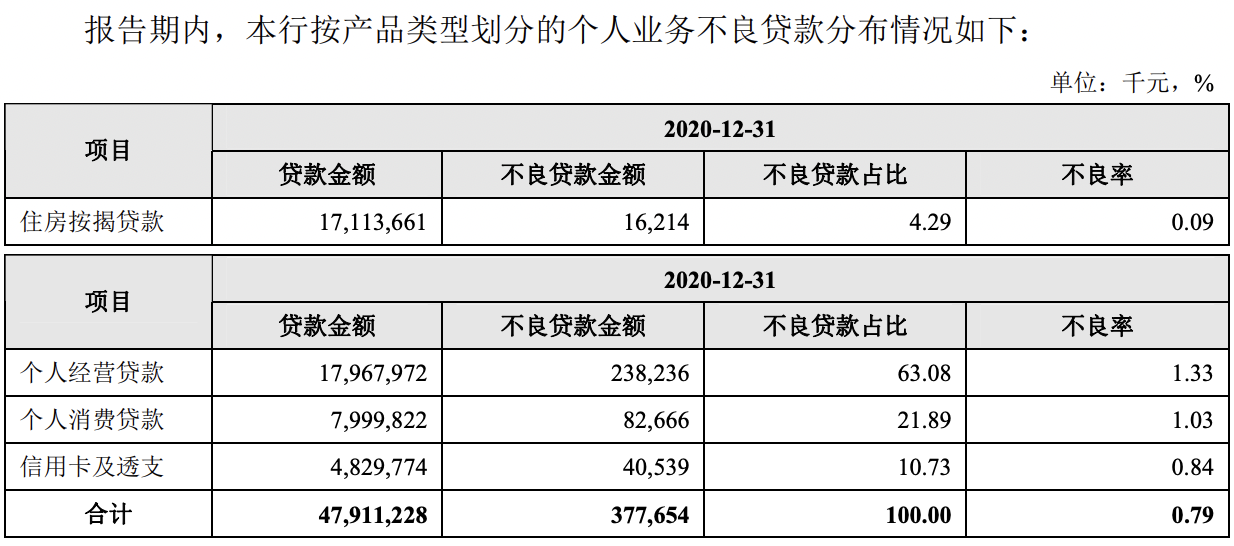

其中,在去年末,該行住房按揭貸款達到171.14億元,佔個人貸款餘額的比重為35.72%。較2018年、2019年的20.58%和29.25%顯著提升。

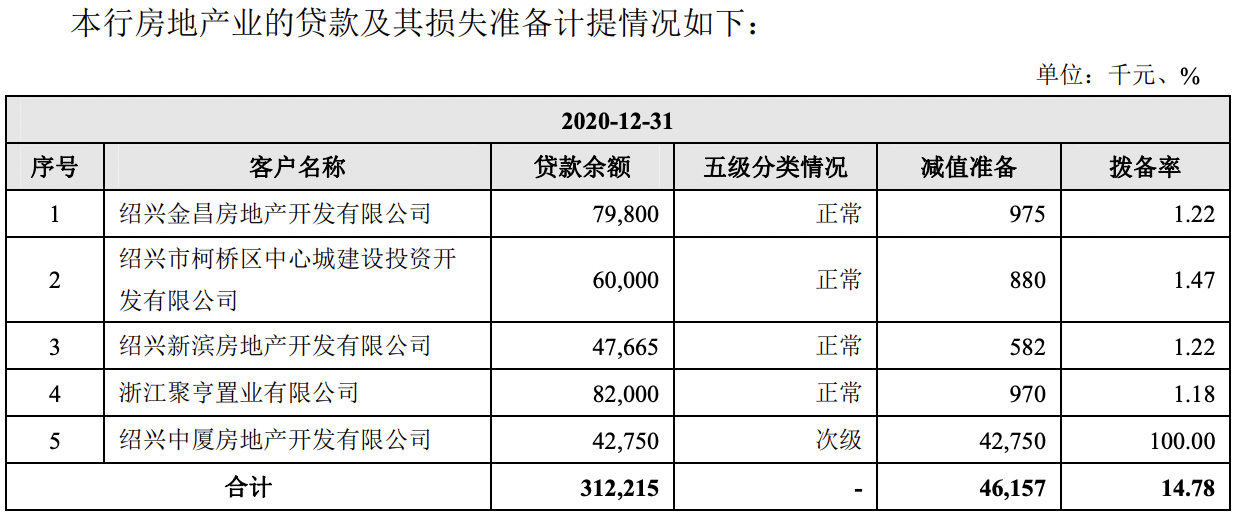

另外,截至去年末,該行房地產業貸款餘額為3.12億元,佔貸款總額的0.41%,較2018年末、2019年末的0.58%和0.45%均有所下降。

從資產質量看,截至2020年末,瑞豐銀行個人住房按揭貸款不良率僅為0.09%,但較2019年同比升高0.02個百分點。

根據央行和銀保監會發布的《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》,瑞豐銀行所處的第三檔“中資小型銀行和非縣域農合機構”對於個人住房貸款佔比的上限為17.5%。

由此可見,瑞豐銀行的個人住房貸款佔超過了上述監管“紅線”。而按照房貸新規要求,瑞豐銀行個人按揭貸款將擁有4年的業務調整適應期。

黃大智表示:“監管給予的過渡期是較長的,銀行可以在這個時期內平穩過渡。”

他補充道,壓降個人住房貸款佔比存在兩種方式,一是放慢個人住房貸款新增的速度,二是擴大貸款總規模。

“在房住不炒的預期下,個人住房貸款規模客觀上增速將放緩。”他還提到,瑞豐銀行在紹興當地有非常多優質客户,銀企關係良好,在本地服務企業、服務小微是一條很好的道路。

招股書顯示,截至2020年12月31日,該行92.30%以上的客户貸款集中於紹興市。2018 -2020 年,紹興市地區生產總值增長率分別為7.1%、7.2%、3.3%,經濟增長穩定。

此外,截至同期末,該行中小微型企業貸款客户數量5125户,佔全行公司類貸款客户的 99.86%,本行中小微企業貸款餘額為246.51億元,佔全行公司貸款總額的 98.62%。

瑞豐銀行坦言,相對於大型企業而言,中小微企業的規模較小、抗風險能力較低、財務信息的透明度較低,甚至沒有完整的財務報表;因此,對於中小微企業的貸款不能完全依賴財務報表揭示的信息,還要結合企業主的個人道德品質、信譽等因素。

“如果由於國家政策或市場因素等原因,導致上述中小企業的經營狀況出現顯著惡化,或者企業主的個人信用發生較大變化,或者本行對中小微企業借款人的信用風險作出不準確的評估,均會導致本行不良貸款增加,從而對本行的資產質量、經營業績和財務狀況產生重大不利影響。”招股書指出。

公司貸款不良率“遠超”住房貸款

從資產質量的角度看,截至2018-2020年末,瑞豐銀行不良貸款率分別為1.46%、1.35%、1.32%,逐年下降。去年末,該行不良貸款餘額為10.10億元。

然而,瑞豐銀行表示,未來仍存在由於貸款組合質量惡化而導致不良貸款及不良貸款率上升的可能。

觀察者網進一步查詢到,瑞豐銀行另一大類業務公司業務的不良貸款主要集中在製造業與批發零售業。

截至2018-2020年末,該行製造業不良貸款佔公司業務不良貸款的比重分別為81.12% 81.96%、64.61%;批發零售業不良貸款佔公司業務不良貸款的比重分別為15.79%、11.99%、14.10%。

瑞豐銀行表示,近年來,受國家整體宏觀經濟增長放緩、經濟結構轉型等因素影響,全國製造行業受衝擊較大,銀行製造業貸款普遍出現不良率上升情況。

不過,該行指出,報告期內,所在地紹興市經濟增長較為穩定,並且紹興市政府也積極促進區域內產業結構調整、經濟模式轉型,但產業結構調整、經濟轉型是一個較為緩慢的過程,部分傳統制造行業企業在此輪結構性調整過程中面臨着轉型失敗、生存壓力增大、被市場淘汰等諸多現實問題。

“一旦此類企業生存出現重大問題,其對應的商業銀行貸款也將面臨被降級為不良貸款的風險”。

此外,瑞豐銀行製造業貸款以中小企業為主,且傳統企業較多,中小企業經營機制靈活,但整體抗風險能力較差。“2019年,國際貿易局勢持續惡化,部分外貿型生產製造企業經營持續承壓,該等情況也將對相關貸款質量產生不利影響”。

此外,2020年,受新冠疫情影響,除醫藥類企業外,大多製造業企業一度停產,資金週轉出現困難,不良上升壓力增大,但隨着企業復工復產的有序推進,國家對中小微企業扶持政策的持續落實,製造業不良風險總體可控。

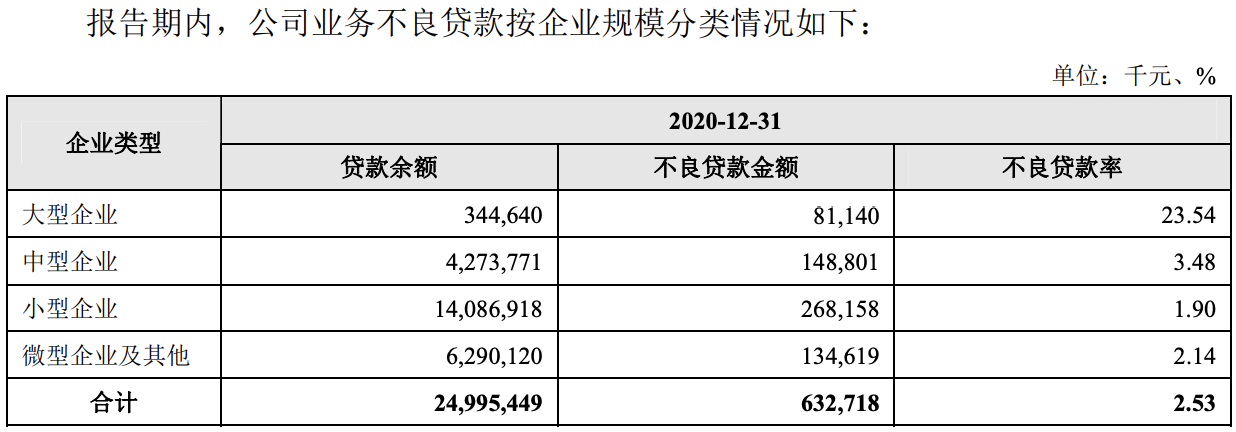

截至2020年末,瑞豐銀行公司業務不良貸款率為2.53%。其中,大型企業不良貸款率23.54%,不良貸款發生額8114萬元。

對此,瑞豐銀行解釋稱,主要系1户大型企業因前期自身經營管理問題出現經營壓力,疊加2020年新冠疫情衝擊,導致償債能力大幅下降,貸款出現不良,涉及金額8114萬元。

招股書披露,該大型企業屬於建築業,在貸款質量五級分類中,目前該不良貸款屬於“次級”,在該行十大不良貸款借款人未償還金額中排名第三。

另外,中型企業不良貸款率也在近3年內波動抬升,截至2018-2020年末分別為1.65%、0.63%、3.48%。

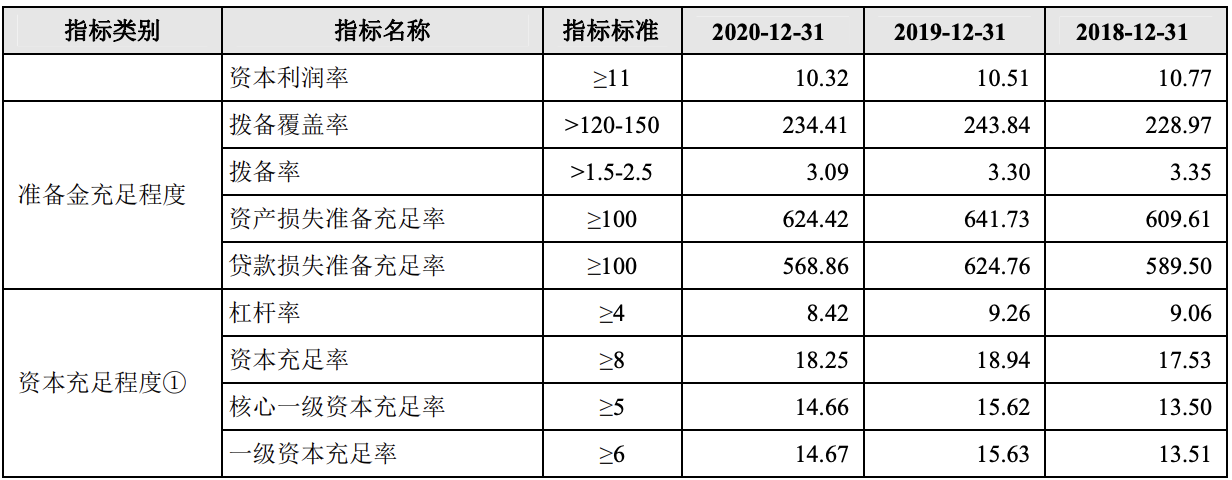

此次IPO,瑞豐銀行募集資金12.26億元,扣除發行費用後,將全部用於補充核心一級資本。

截至2020年末,瑞豐銀行資本充足率、一級資本充足率、核心一級資本充足率分別為18.25%、14.67%和14.66%,較往年出現波動下滑。

本文系觀察者網獨家稿件,未經授權,不得轉載。