研發投入佔比僅1%,躺在小米渠道上的趣睡科技能一直贏下去嗎?

程斐然专注消费、金融等领域 [email protected]

(文/斐然 編輯/尹哲)通過投資來構築產業鏈,是小米攻城略地的一大利器。其中,雷軍在2011年成立的順為資本可以説是小米構建生態鏈和產業鏈的重要推手。

近期,“躺”在小米生態鏈的家居互聯網零售商趣睡科技首發獲通過,該公司有望在2021年內登陸創業板。這也意味着,小米帝國將再添一家上市企業。

然而,研發投入佔比僅1%、銷售費用是研發費用的7倍、近七成收入來自小米系平台、刷單行為屢禁不止的趣睡科技核心競爭力成色幾何?

“躺贏”能一直贏下去嗎?

近七成收入來自小米系平台

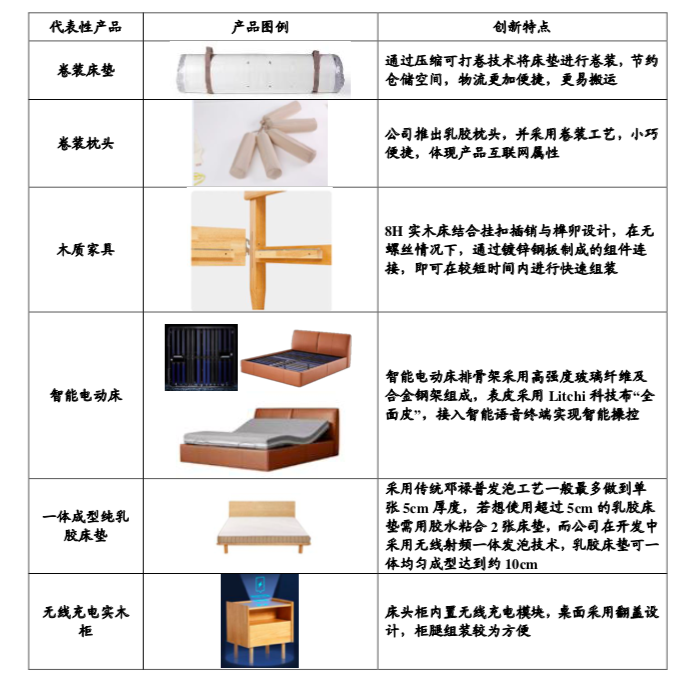

據悉,趣睡科技是一家專注於自有品牌科技創新家居產品的互聯網零售公司。主營業務為高品質易安裝傢俱、家紡等家居產品的研發、設計、生產與銷售,“8H”牀墊產品線是其核心品牌。

從業績上看,2018-2020年,趣睡科技實現營業收入4.80億元、5.52億元、4.79億元;實現歸母淨利潤分別為4387萬元、7392.98萬元、6787.95萬元。

2020年度,其營業收入及淨利潤分別同比下滑13.22%、8.18%,營收呈現”業績規模小、存在波動且未明顯增長“的特點。

從收入結構上看,公司主營業務來源於傢俱類產品和家紡類產品兩大業務板塊,具體構成如下:

從淨資產規模(約3.8億元)來看,公司一直輕資產運營,採取“委託外包生產+互聯網銷售”的模式,即所有產品均採取外包生產方式,自身不直接涉及生產環節,將產品成品採購後,通過互聯網平台進行銷售,從而賺取差價。

據招股書披露,趣睡科技的線上銷售收入佔比均超過98%,2018-2020年,分別為98.65%、99.09%、97.87%,主要通過小米、阿里、京東等第三方平台實現,存在銷售渠道過分集中的風險。

相比之下,對小米系平台依賴十分嚴重。招股書顯示,2018-2020年,趣睡科技在小米系列平台的主營業務收入分別為3.83億元、4.17億元、3.26億元,佔當期主營業務收入的比例分別為79.81%、75.56%、68.2%,佔比始終保持在70%左右。

對此,公司提示“如果電商平台自身經營的穩定性或業務模式、經營策略發生了重大變化,且公司不能及時作出調整,則可能會對公司的經營業績產生不利影響。”

事實上,趣睡科技與小米的關係可謂淵源頗深。一方面,在成立不足一年的時候,就得到小米旗下順為資本的青睞,為其攻城略地提供了資本支持;另一方面,身處小米生態鏈、流量的傾斜為其輕資產模式增加了便利,推動趣睡科技跑步向前。

截至目前,趣睡科技股東中,順為資本和天津雷米分別持股10.21%、1.80%,位列第二、第十六大股東,合計持有公司3601660股股份,佔公司股份總數的12%;京東數科則持股2.48%,位列第八大股東。按照實質重於形式的原則,趣睡科技將雷軍控制的小米集團列為關聯方。

值得一提的是,在趣睡科技闖關IPO前,雷軍控制的順為投資、天津金米在5年時間內,通過7次股權轉讓已獲得近1.8億元的投資收益,可謂獲利頗豐。

研發佔比僅1% 銷售費用是研發費用的7倍

“科技改善睡眠”、“自成立以來,8H大力投入研發”儘管趣睡科技一直強調產品科技屬性,實際上無論從研發費用,還是專利角度並未真正體現出科技成色。

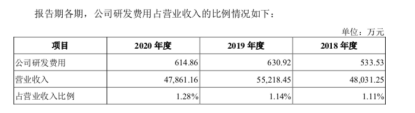

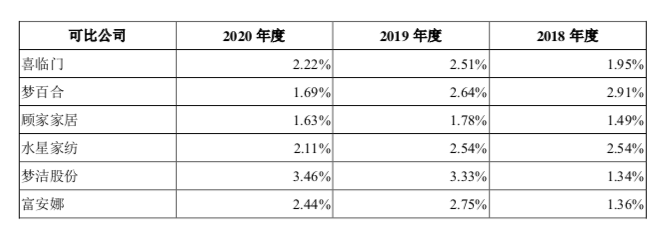

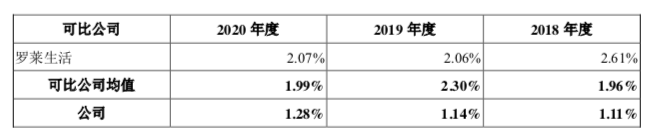

招股書顯示,2018-2020年,趣睡科技研發費用分別為533.53萬元、630.92萬元和614.86萬元,營收佔比僅為1.11%、1.14%和1.28%,而同行可比公司研發費用率均值分別為1.96%、2.3%、1.99%。這幾年趣睡科技的研發投入佔比在同行中皆是最低。

一方面是較低的研發費用比例,另一方面則是科研人員的離職率攀升。報告期末,趣睡科技研發人員分別為29人、37人和39人,離職率分別為9.44%、30.19%、36.07%,逐年攀升。

吝嗇的研發投入,確實沒有帶來高科技含量的成果。在招股書中,趣睡科技介紹自己有126項專利,但這些專利中,僅僅是實用新型和外觀設計,並沒有發明專利,由於實用新型與外觀設計的門檻並不高,所以趣睡科技的技術屬性是要打問號的。

相比之下,報告期內,包括銷售費用、管理費用、研發費用及財務費用的期間費用率分別為18.85%、18.94%與12.42%。剔除採購成本外,銷售費用為趣睡科技最大支出,2018年至2020年,趣睡科技各期銷售費用分別為6079.12萬元、8267.88萬元和4512.17萬元,銷售費用超過研發費用的七倍。

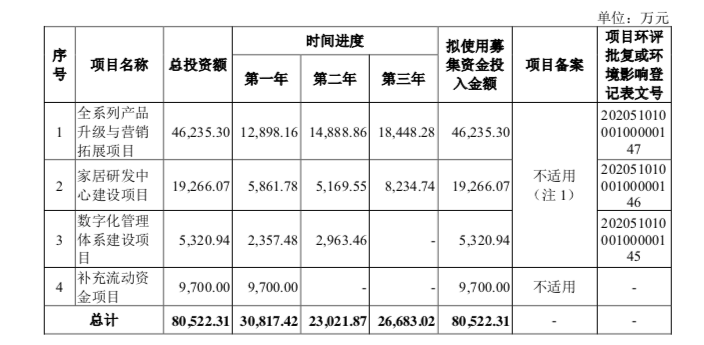

值得一提的是,與此前每年僅有600餘萬元用於研發形成鮮明對比的是,本次申請上市募得資金中將有1.9億元用於建設家居研發中心。此行為也被監管部門關注,深交所下發問詢函,要求該公司補充披露家居研發中心建設項目中研發費用金額的合理性、必要性和可行性。

該公司解釋稱,我國消費市場的變革為公司發展帶來了極大的發展機遇,公司亟須通過加大研發投入,抓住公司當前品牌流量的積累優勢,進一步以獨特的材料、結構等因素構築品牌獨特性,進一步加強公司品牌建設和業務發展。

毛利率低於同行

艾媒諮詢數據顯示,2020年,中國智能家居市場規模同比增長11.4%至1705億元。隨着互聯網家裝市場滲透率的提高,中國智能家居市場規模有望進一步擴大,預計到2022年將突破2000億元。

不過,家居行業的市場競爭一貫激烈,賽道上大型公司及自主品牌眾多,且在人口紅利見底的大環境下進入飽和期,行業集中度提升跡象還不明顯。家居行業呈現出“市場容量巨大、行業集中度不高、競爭非常激烈、受電商影響較大、發展前景不明朗”的特點。

實際上,即使擁有小米生態鏈的助力,由於吝嗇研發、產品競爭力不足,趣睡科技在面對行業激烈競爭時,“話語權”越發薄弱。

數據顯示,在可比上市公司中,趣睡科技的營收規模墊底。2020年,喜臨門、夢百合、顧家家居、水星家紡、夢潔股份、富安娜、羅萊生活的營收分別為56.23億元、65.30億元、126.66元、30.35億元、22.2億元、28.74億元、49.1億元。而趣睡科技2020年的營收僅為4.79億元。

同時,趣睡科技的毛利率水平也在同行中墊底。2020年,喜臨門、夢百合、顧家家居、水星家紡、夢潔股份、富安娜、羅萊生活、趣睡科技的毛利率分別為33.76%、33.92%、35.21%、35.27%、39.94%、53.9%、43.18%、27.89%,近三年趣睡科技毛利率均低於行業可比公司均值。

趣睡科技既沒有顯著的市場份額,也沒有較高的毛利,似乎也意味着“風險很大”。

或存在虛假宣傳 產品質量屢被投訴

質量是企業的生命,若產品質量管控若不到位,則影響着企業的市場競爭力、經濟效益等。而趣睡科技核心品牌“8H”產品質量或存隱憂。

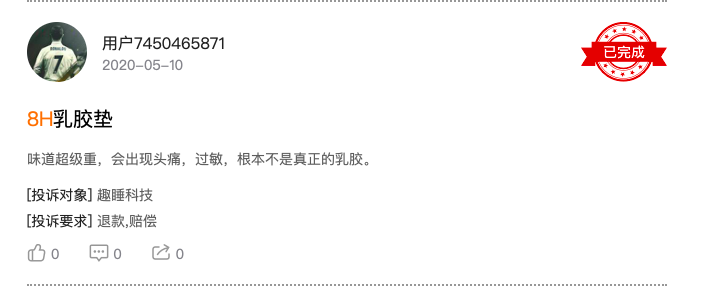

查閲黑貓維權網,充斥着大量的8H商品的投訴,主要涉及虛假宣傳、商品質量、物流環保、價格“殺熟”等問題。

同時,我們注意到,在成都高新區消費者協會2021年第一季度消費投訴公示公告中,趣睡科技有18條受理量,成為當年新上榜公示企業之一。

產品質量屢遭曝光,公司口碑下降。隨着流量費用的增加,獲客成本進一步提高,研發投入嚴重不足的趣睡科技,僅僅依靠小米、京東等電商平台掙錢的日子還能支撐多久?即使闖關成功,上市之後有關睡眠經濟的故事該如何繼續?我們將持續關注。

本文系觀察者網獨家稿件,未經授權,不得轉載。