何處擊:1.3億官司蒸發千億市值,恒大的危機有多大?

文/公眾號:鐵拳何處擊

主筆:知非

編輯:何處擊

來源:觀察者網guancha.cn

1945年7月16日,美國成功試爆了世界上第一顆原子彈,將整個地球帶入生存危機。

原子彈的原理是核裂變產生的鏈式反應。當1箇中子轟擊鈾235原子核,鈾235會衰變成其他元素和3箇中子,3箇中子繼續轟擊其它原子核,產生9箇中子……每一次反應都會引發更多的反應,產生吞噬一切的巨大能量爆發。

其實,這樣的現象在生活中無處不在,比如恒大,就面臨着自己的“核裂變”時刻。

01 一則裁定引發的慘案

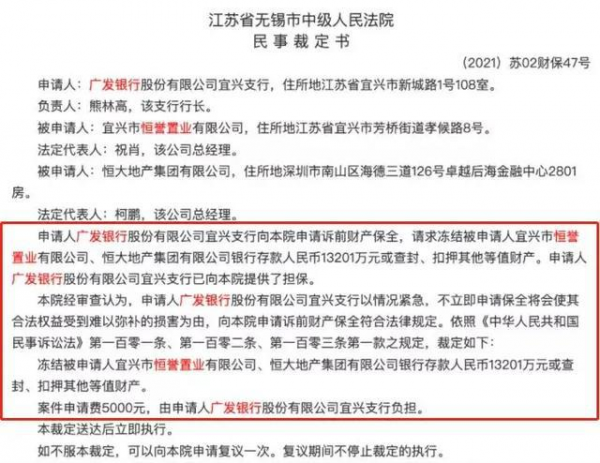

2021年7月19日的一則法院裁定書,讓恒大系的四家上市公司的總市值兩天蒸發了超過1000億。

起因是廣發銀行宜興支行近日向法院提起“訴前財產保全”申請,要求凍結恒大1.32億元財產,已獲得法院准許。

消息傳出後,港股恒大系股票瞬間暴跌。

截止到當天收盤,中國恒大(HK:03333)跌幅16.22%,市值蒸發211億港幣。

恒大汽車(HK:00708)跌幅19.10%,市值蒸發371億港幣。

恒大物業(HK:06666)跌幅13.38%,市值蒸發112億港幣。

恆騰網絡(HK:00136)跌幅11.76%,市值蒸發50億港幣。

今天,中國恒大繼續暴跌10.23%,兩天加起來跌了24.8%。整個恒大系這兩天的總市值損失,達到1023億港幣,約合847億人民幣。(數據來源:choice)

其實在這兩天暴跌之前,恒大股價已經一路走低了

這樣的跌幅是什麼概念?去年11月3日,螞蟻集團中止上市,阿里巴巴當天跌了7.54%,第二天拉回;12月24日,阿里巴巴遭到反壟斷調查,股價兩天跌了15.45%。

最近滴滴被下架,股價當天跌了19.58%。

恒大好歹也是幾千億資產的公司,為什麼法院凍結個1.32億,就把市場嚇成這樣,跌得比實打實面臨退市風險的滴滴還慘?

因為這根導火索一旦點燃,等待恒大的恐怕將是一場核爆。

我們先來看一下,廣發和恒大,到底在打一場什麼樣的官司。

據《21世紀經濟報道》,恒大旗下的項目公司恆譽置業,曾在廣發銀行借款3.7億元,合同到期日為2022年3月27日。截至目前恒大已經還了2億多,還剩下1.32億沒還。

現在,兩家對於剩餘金額的還款日期產生了爭議。

廣發認為,借款合同中有一項規定,只要相關樓盤的銷售進度達到70%,恒大就應該提前歸還剩下的1.32億。

恒大則公開聲明,貸款到期日為2022年3月27日,銀行方面是濫用訴訟前保全,公司將依法起訴。

另據界面新聞報道,雙方借款合同中確實有上述提前還款的條款,但恒大認為該條款尚未觸發,因為儘管樓盤的銷售進度達到了70%,但回款進度還沒達到。

所以,看上去這是一起關於合同細節的法律糾紛,究竟誰佔理還不好説。

而且,恒大用房產對這起貸款提供了擔保,區區1.32億,還不上的概率還是挺小的。

所以,事情越發蹊蹺,1000億的市值損失怎麼可能由這點點合同糾紛引發呢?

02 提前討債的法律依據

但是資本市場不是傻子,恒大股價出現如此激烈的反應,説明事情並非看上去這麼簡單。

為了搞清楚這個問題,老何諮詢了一位對銀行合同類糾紛比較有研究的律師。

北京安博(上海)律師事務所程金海律師認為,銀行是否有權利要求提前還貸,並不僅僅取決於上述“70%”條款,還取決於恒大是否構成“預期違約”。

根據《民法典》第五百六十三條第(二)款規定,銀行在兩種條件下,有權要求恒大提前還貸:一是貸款人明確表示不履行債務,二是貸款人“以自己的行為表明不履行債務”。

這個“以自己的行為表明不履行債務”,主要是指經營狀況嚴重惡化、喪失商業信譽、有喪失或可能喪失履行債務能力的其他情形、轉移財產、抽逃資金以逃避債務等情形。

因此,如恒大構成“預期違約”,銀行依法有權提起訴訟,請求解除合同,要求恒大提前還款,並採取訴前保全措施,並根據《民法典》第五百七十八條的規定,追究恒大的違約責任。

當然,如果經法院審理認為,恒大未構成“預期違約”,銀行不具備法定的合同解除權,其保全不當給恒大造成的直接經濟損失應予賠償,銀行在訴前保全時,法院已要求銀行提供了財產擔保。

這段法律解釋是什麼意思呢?按照老何的理解,就是恒大處在非常不利的地位上。

如果銀行是真的想讓恒大提前還款,根本不需要去糾纏合同細節,只要證明恒大的償債能力有問題就行了。

03 恒大的“核裂變”時刻

那麼我們假設恒大輸了這場官司,區區1.32億,會給恒大帶來多大影響呢?

恐怕是性命攸關的影響。

最近,許家印老闆拼命要解決的一件事,就是男人的終極難題——證明自己沒問題。

老何之前講過,去年開始,中國政府給房地產商套上了“三道紅線”的緊箍咒,分別是:

剔除預收款的資產負債率不得大於70%;

淨負債率不得大於100%;

現金短債比不得小於1倍。

恒大把三道紅線全踩了一遍,有息負債一度達到8700多億元,是淨資產的1.5倍還多。

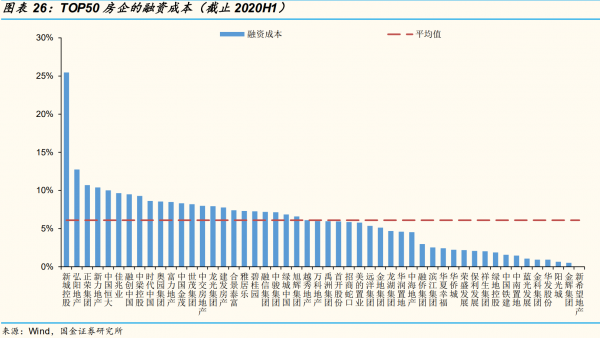

市場也拿利率投票,表達着對恒大償債能力的擔憂。去年恒大的融資成本已經高達10%,遠超TOP50房企的平均值6%。

債務越高,利率越高,這個恐怖的正反饋一旦循環起來,就會要了一個企業的命。

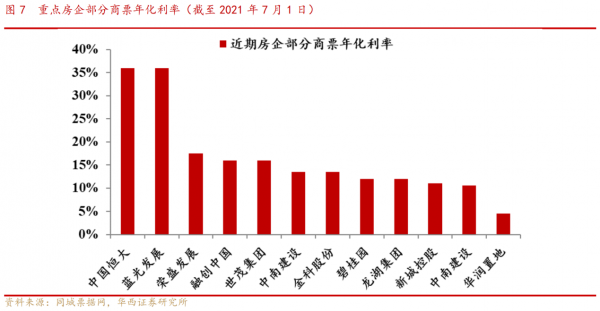

有券商統計,現在恒大的商票利率更是高達36%。也就是説,有債主寧願打個六四折,來找人接盤恒大的債務。

那麼為啥明明半年不到時間就能收到恒大的錢,無數的公司確要不要命的大甩賣呢?因為他們已經不願意相信恒大能夠且願意準時還錢了,當大家都在甩賣時,利率自然而然就會水漲創高到一個接近高利貸的價格。

沒有對比就沒有傷害,我們來看看銀票和國企商票的價格,都在2-5%左右。

如果説拿銀行、國企和房地產企業比不太公平,那麼我們看看同樣在踩了三條紅線的融創的商票的價格,可以看到融創相關企業的商票利率均低於恒大的一半,可以確定,市場上對於恒大的信心出現了比較大的問題。

裏子不行,面子就很重要。所以,今年以來,恒大不停在強調,自己的償債能力沒問題。

比如前段時間的大日子,恒大員工到處轉發許老闆站在天安門城樓上的自拍,言下之意,我們現在仍然很硬。

今年1月,恒大也第一時間發佈了自己的負債狀況,董事會“欣然”宣佈,有息負債只有7100多億。

上個月底,許老闆又在內部交流會上宣佈,恒大有息負債降至5000億。

更重要的是,恒大的明面負債裏(只是明面),已經沒有迫切需要歸還的短期債務。而且今年恒大就沒怎麼拿地,照這麼看,只要樓市不崩盤,恒大慢慢賣房還債,應該還是能過關的。

但廣發銀行的提前討債,改變了這個預期。

我們前面説過,從法律層面來講,銀行並不需要具體合同條款,只要提出合理的償債能力擔憂,就能要求債務方提前還債。

一般來説,債務人出現較大的財產訴訟、財產被凍結、經營出現巨大的困難,都可以作為償債能力不足的證據。

那麼,一旦廣發要求恒大提前還款的訴訟勝訴,甚至只是進入司法程序,都可能構成更多債主要求恒大還款的證據。

這個世界上,內卷很常見,但沒有企業不怕債主們的內卷。

既然有第一個人站出來討債了,那麼其它債主就會蜂擁而至,形成擠兑效應。恒大剛剛解除的短期債務危機,恐怕會迴歸得更加猛烈。

這就是恒大的“核裂變時刻”。

有人可能會問,賦予銀行這種強大的追債能力,是否合理?銀行爭先恐後討債,會不會引發系統性金融危險?

在老何看來,如果像恒大這樣規模的企業出了問題,風險是一定存在的。但不能因為有風險,就不讓銀行幹這件事。

中國的銀行基本都是國有,放出去的貸款,一部分是國家的錢,更多的是全體老百姓的儲蓄。如何保護全體國民的財產安全,避免更大的債務危機,是比一家企業更重要的問題。

恒大債務問題恐怕遠遠不是它一家的問題,因為過去20年,大部分地產資本都以最強悍無畏的姿態加槓桿。

而現在潮水退去,游泳褲賣出了天價,因為10個老闆合穿1條泳褲就不錯了。

在這裏,老何要為管理層近幾年來的去槓桿金融維穩的大局意識點贊,任何時候,任何國家,都要把金融風險視為國家安全底線,這是全世界多次金融海嘯的血淋淋的教訓。

老何會持續關注房地產市場的去槓桿進程,也衷心希望,類似恒大這樣的大企業,能夠真切地降低槓桿,維護金融安全,順利渡過難關,給其他房產企業帶個好頭。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。