高舉融資擴張大旗,倍輕鬆簽下肖戰後更輕鬆?

尹哲

觀察者網·大橘財經訊(文/尹哲 編輯/周遠方)融資擴張是零售企業規模的助推器,可如果發展失速,臃腫的營銷網絡也會轉而成為沉重的負擔。

上市首日以524.74%的漲幅驚豔科創板的倍輕鬆,在緊接着的8個交易日持續下挫。截至7月28日收盤,該公司市值一度較上市當天創下的最高值蒸發超過四成。

作為從眼部、頭部便攜按摩等細分市場切入按摩器行業的企業,倍輕鬆在2019年加大了對線下門店的投入,卻因受制於直營門店較高的固定成本,疊加疫情的負面影響,在2020年顯著放慢了開店步伐。

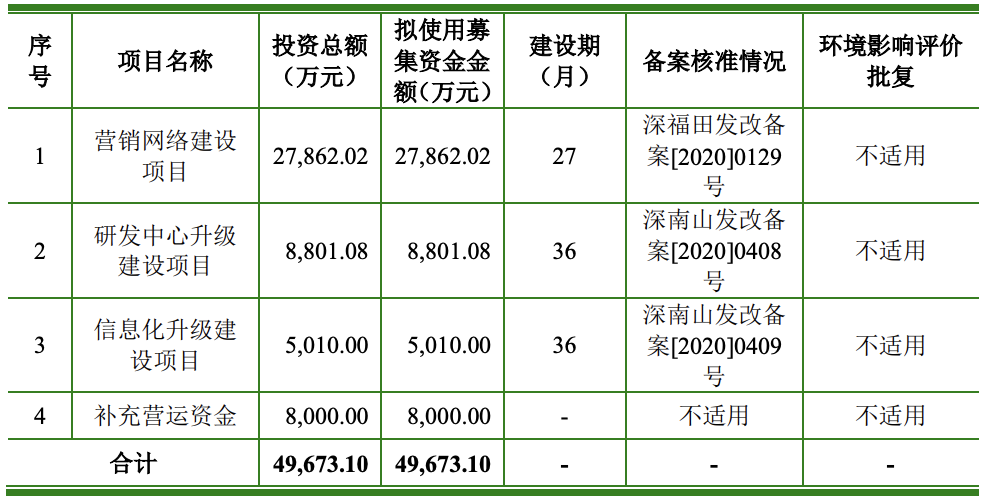

不過,倍輕鬆將再次高舉擴張的旗幟,將IPO計劃募集的5億元中的2.8億元,投資於雄心勃勃的直營網絡中去——27個月內新開248家直營門店,最終規模將達到去年末的2.5倍。

今年5月31日,為給618和上市造勢,倍輕鬆與流量明星肖戰達成合作,後者成為其品牌全球代言人。常年居高不下的銷售費用難免進一步攀升,如何在迅猛擴張之下保住利潤,將成為這家企業繞不過去的課題。

收入、利潤增速顯著放緩

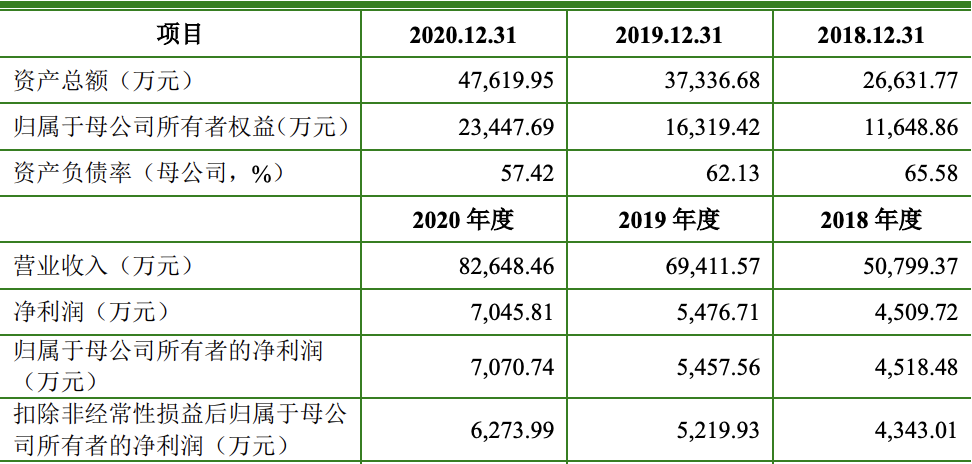

2018-2020年,倍輕鬆營業收入分別為5.08億元、6.94億元、8.26億元,同比增速逐年下降,分別為42.11%、36.64%、19.07%;期內歸母淨利潤分別為4510萬元、5458萬元、7071萬元,同比增速也顯著下降,分別為115.95%、20.78%、29.56%。

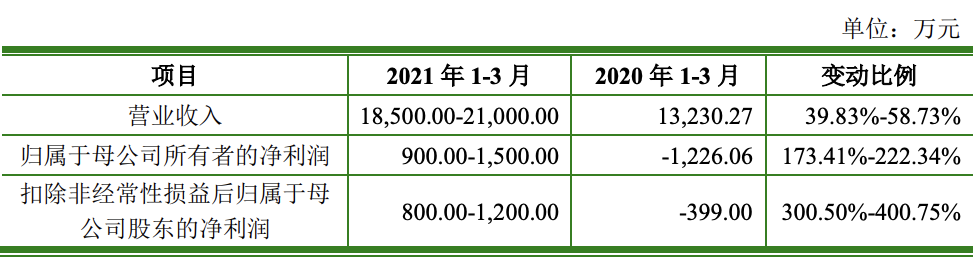

基於目前的訂單情況等數據,倍輕鬆預計今年一季度的營收增速將超過40%,淨利潤增速超過170%,扣非淨利潤增速超過300%。

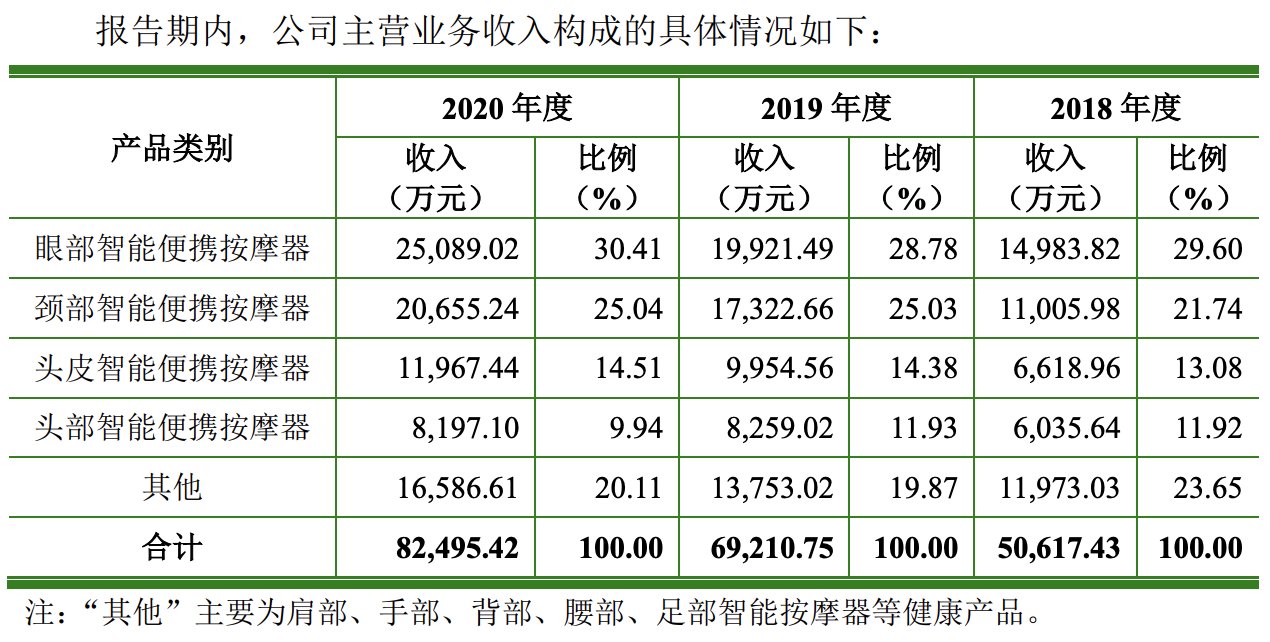

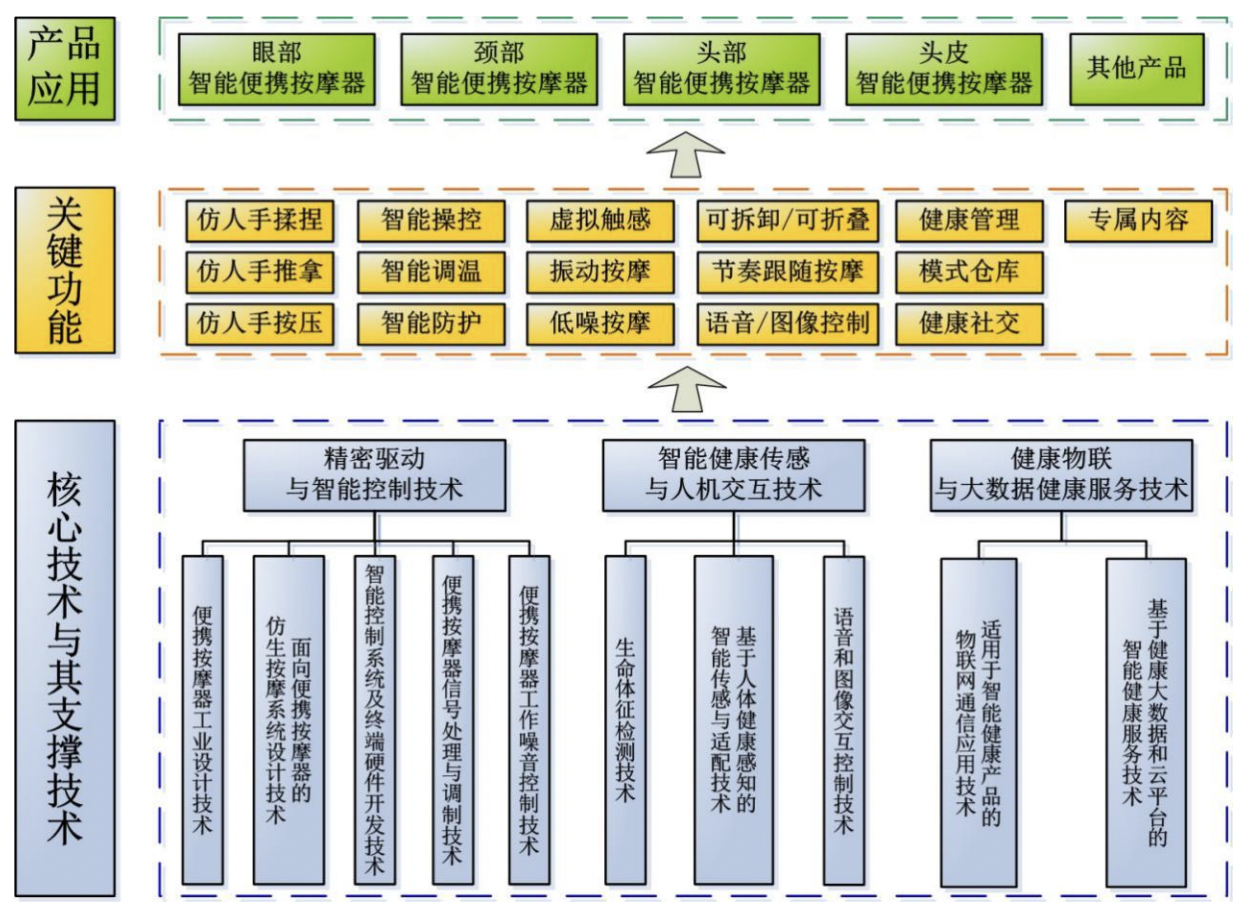

從主要產品看,目前倍輕鬆主要產品分別為眼部、頸部、頭皮、頭部等智能便攜按摩器。

其中,該公司第一大收入來自於眼部按摩,最近3年實現收入分別為1.5億元、2億元、2.5億元,年複合增長率接近30%;頸部按摩始終為第二大單項業務,分別貢獻了1.1億元、1.7億元、2.1億元收入。

頭皮和頭部按摩在2020年分別貢獻了14.51%和9.94%的收入;而包括肩部、手部、背部、腰部、足部智能按摩器等其他健康產品則貢獻了兩成左右的收入。

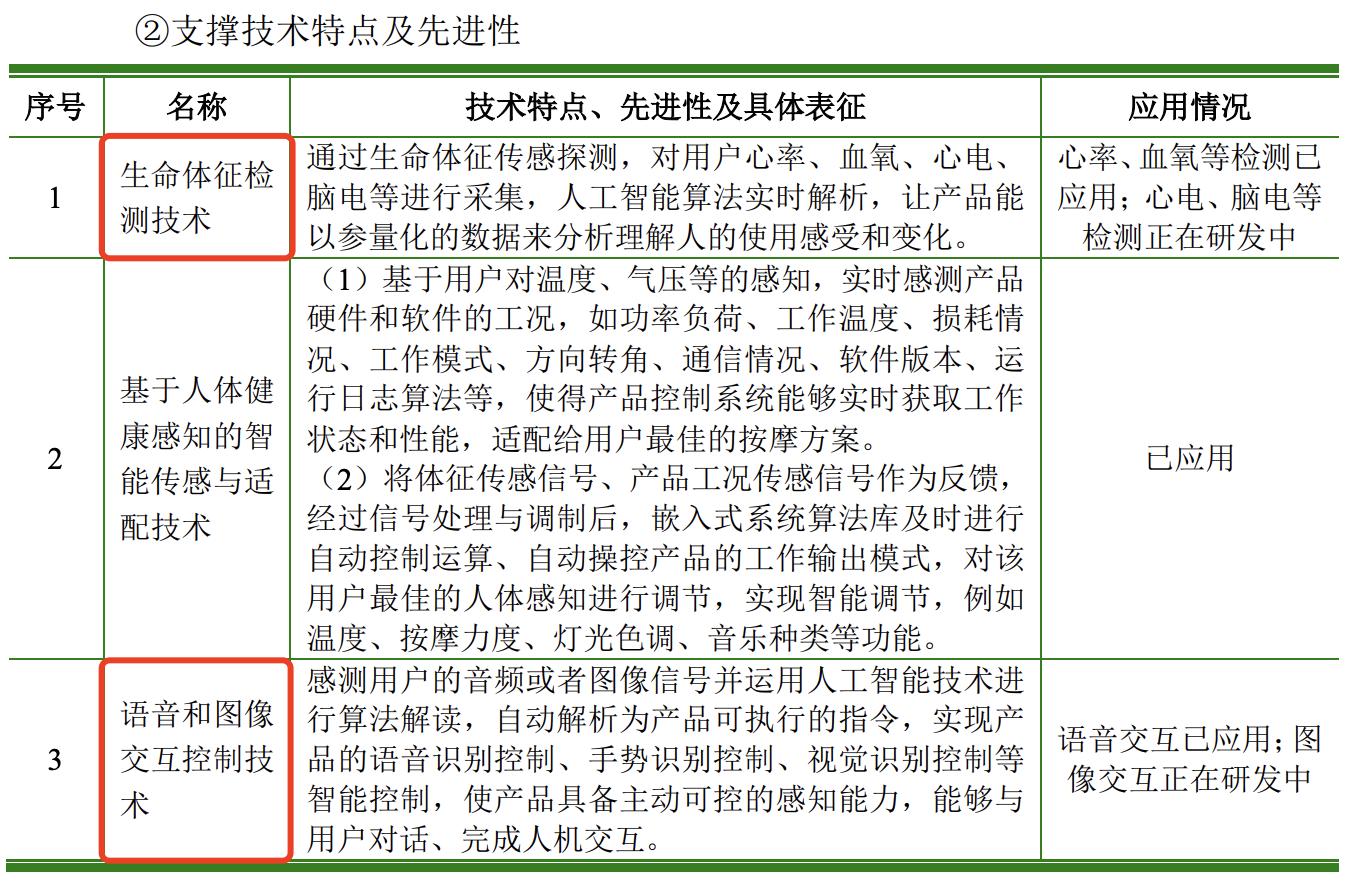

根據介紹,倍輕鬆在智能便攜按摩器產品的設計、仿生、驅動、降噪、交互、算法、物聯等方面“形成了較為深厚的技術儲備”。

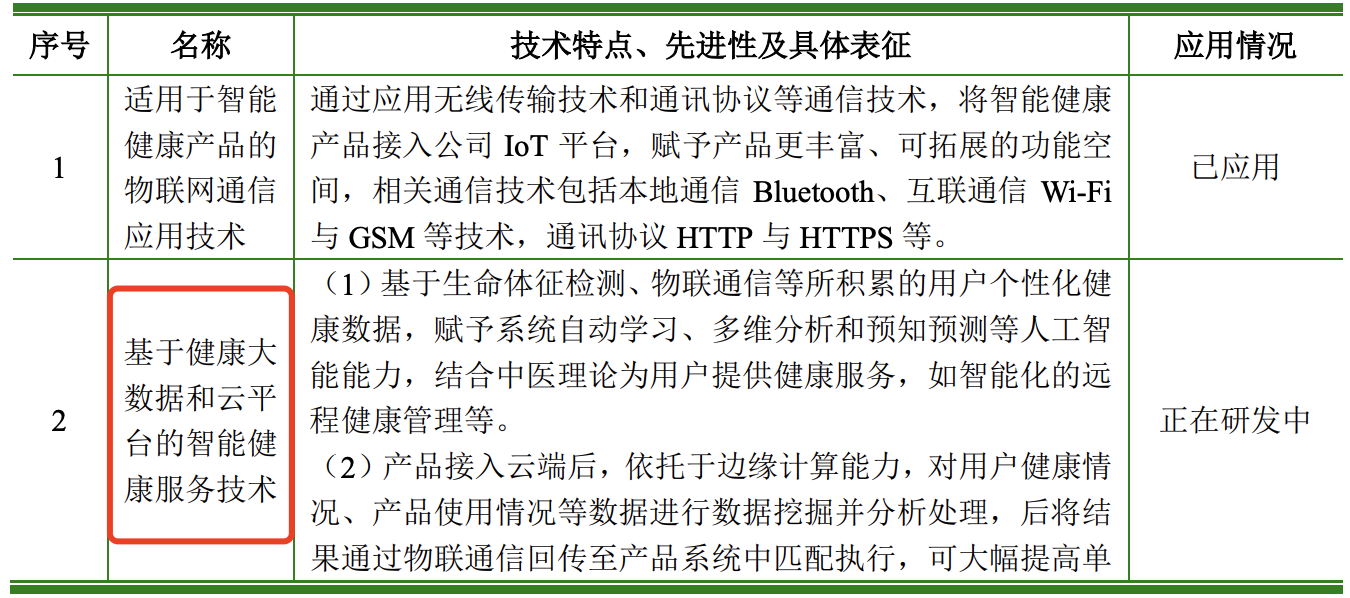

其核心技術可以歸納為精密驅動與智能控制技術、智能健康傳感與人機交互技術、健康物聯與大數據健康服務技術。各項核心技術由多項支撐技術集聚融合而成。

截至2020年末,倍輕鬆及子公司擁有與精密驅動與智能控制技術相關的境內發明專利45項,軟件著作權26項;與智能健康傳感與人機交互技術相關的境內發明專利8項,軟件著作權2項;與健康物聯與大數據健康服務技術相關的軟件著作權19項。

觀察者網注意到,在智能健康傳感與人機交互技術上,倍輕鬆目前仍在研發包括心電、腦電等的生命體徵檢測技術,圖像交互控制技術,以及基於健康大數據和雲平台的智能健康服務技術。

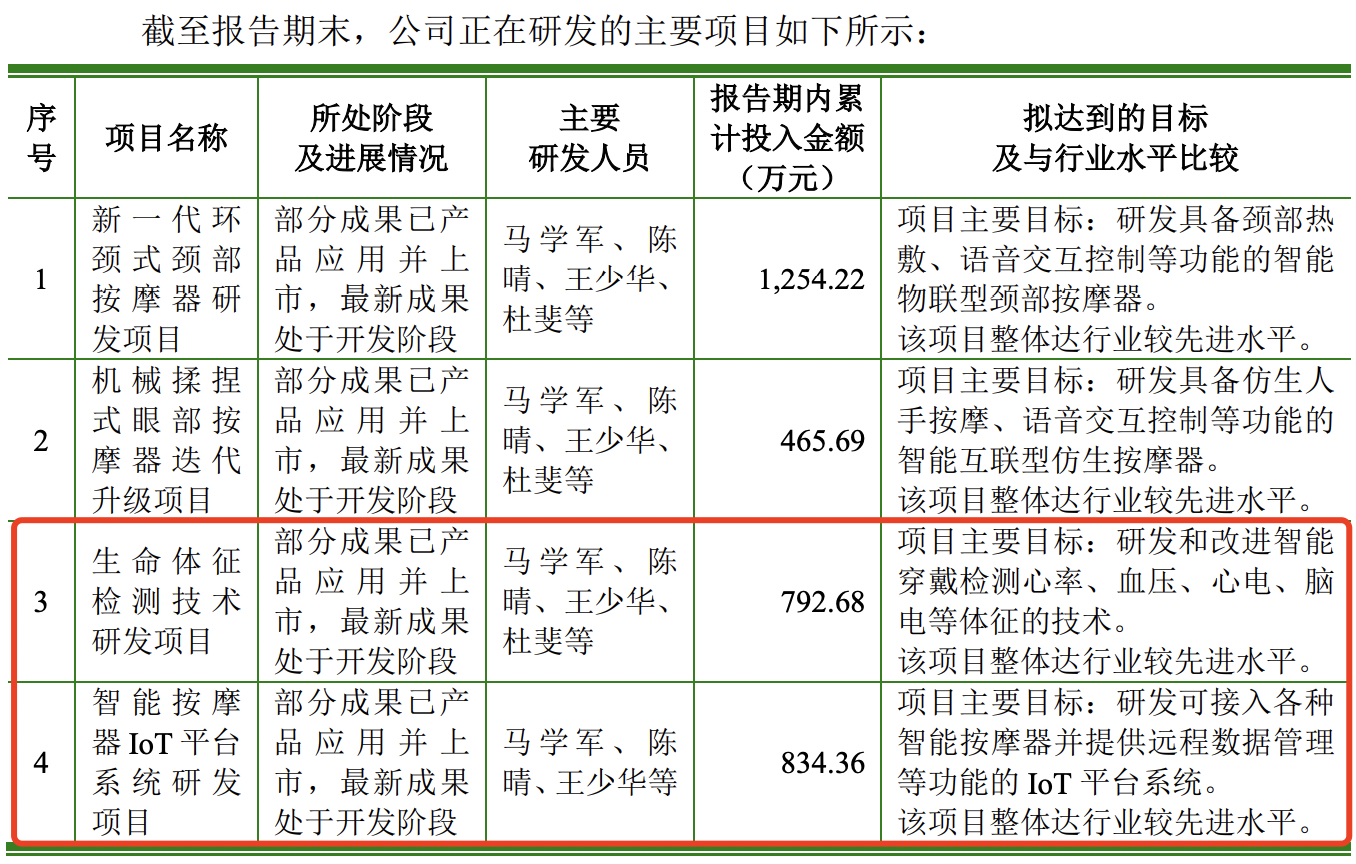

截至報告期末,研發和改進智能穿戴檢測心率、血壓、心電、腦電等體徵技術的部分成果已產品應用並上市,最新成果仍處於開發階段,期內投入金額接近800萬元。

研發可接入各種智能按摩器並提供遠程數據管理等功能的IoT平台系統也處於相同階段,期內投入金額達到834萬元。

正如倍輕鬆在其商業模式中所描述的那樣,目前該公司仍為一家純粹的硬件公司,“主要通過在多元化的渠道銷售智能便攜按摩器等健康產品取得營業收入,扣除相關成本、費用等後形成盈利”。

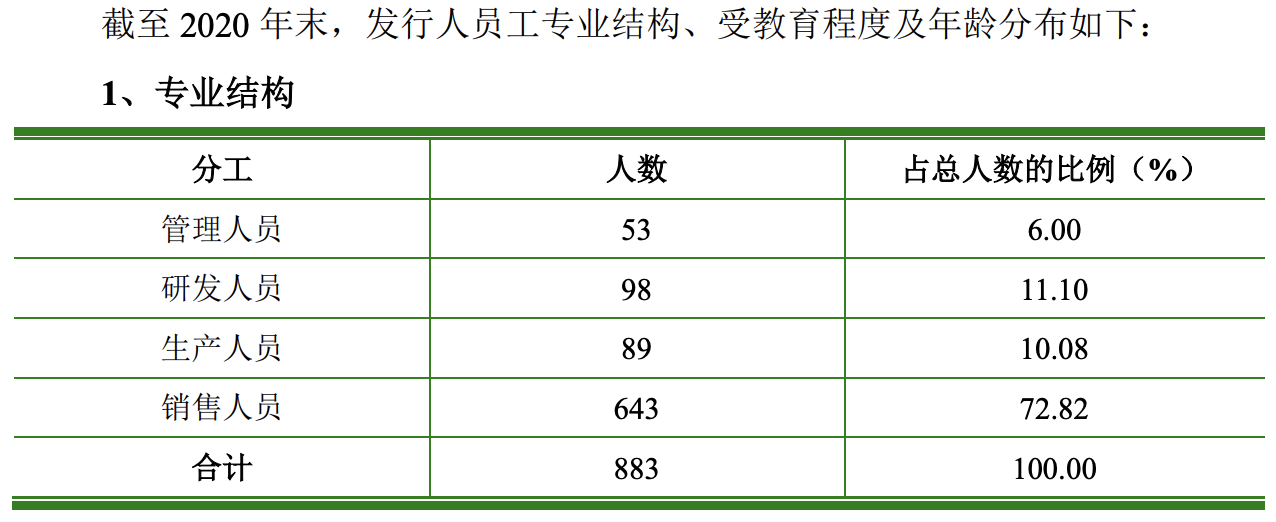

從員工結構上看,倍輕鬆報告期末研發人員共98人,佔比11.1%,銷售人員達到643人,佔比72.82%。

另外,倍輕鬆的生產重心也正不斷加速向委託加工轉移。

經觀察者網計算,2020年,其眼部、頸部、頭部、頭皮等四大類按摩器的隨着銷量的增加,其委託加工的比重已經分別達到88.59%、73.10%、58.02%、89.82%,均達到近三年以來最高。

高舉擴張開店大旗

在不斷降低自主生產權重的同時,倍輕鬆還在謀求營銷網絡的加速擴張。

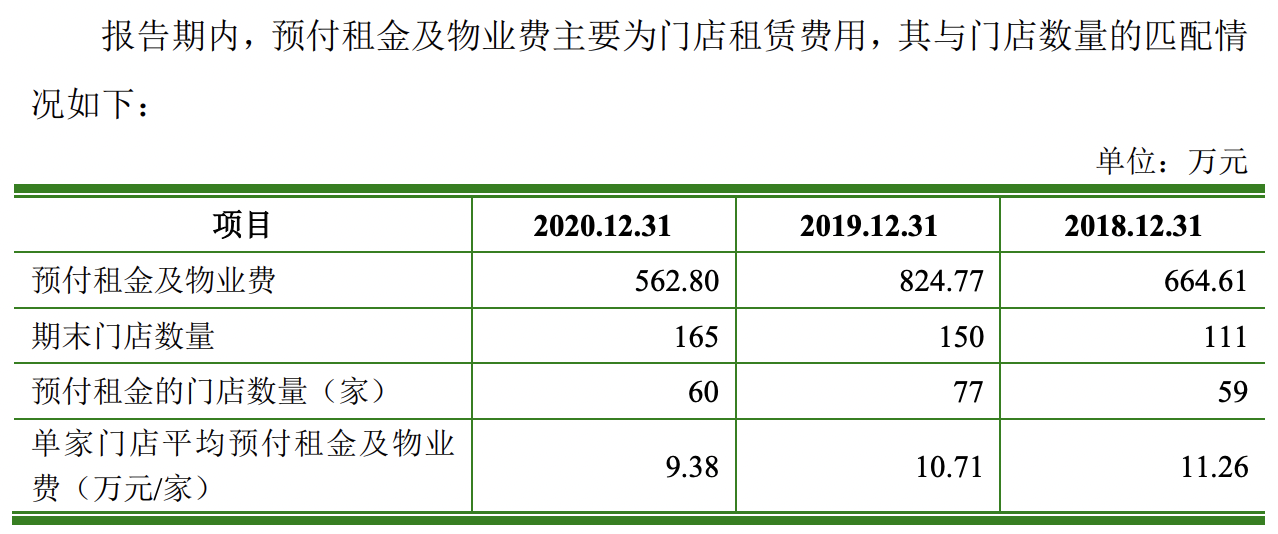

截至2020年末,倍輕鬆門店數量達到165家,較2019年增加15家。而在2019年,倍輕鬆新開店數量達到39家。

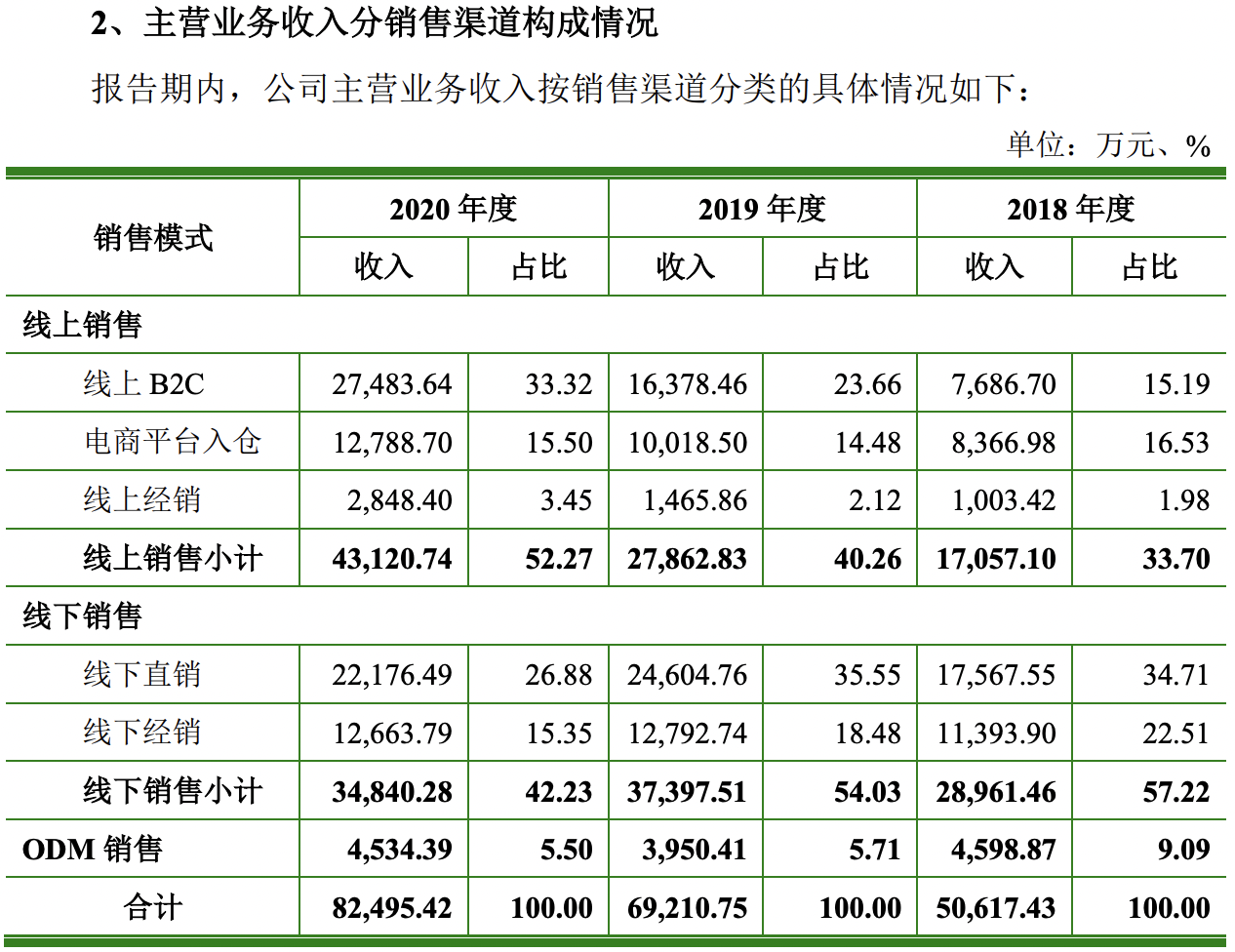

疊加疫情因素的影響,2020年,倍輕鬆線下比重首次被線上反超。

2018-2020年,其線上銷售收入從1.71億元增長至4.31億元,複合增長率接近60%,佔總收入比重從33.7%增加值52.27%。

而線下銷售額在2020年由於受到疫情波及,出現了8%的負增長,最終佔比為42.23%。

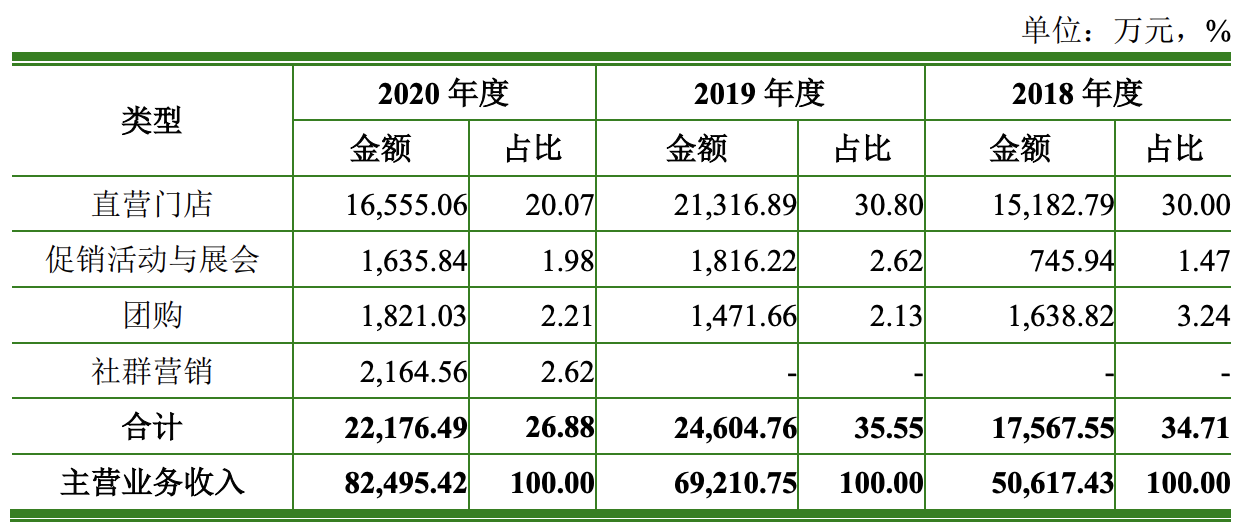

倍輕鬆指出,終端直營門店是銷售收入的主要來源之一,2019年通過直營門店實現的銷售收入佔比約為30.80%;2020年線下銷售受到疫情影響,通過直營門店實現的銷售收入佔比仍然達到20.07%。

從模式上看,線下直銷主要通過在機場、高鐵站及中高端商場等區域設立門店以推廣和銷售產品。

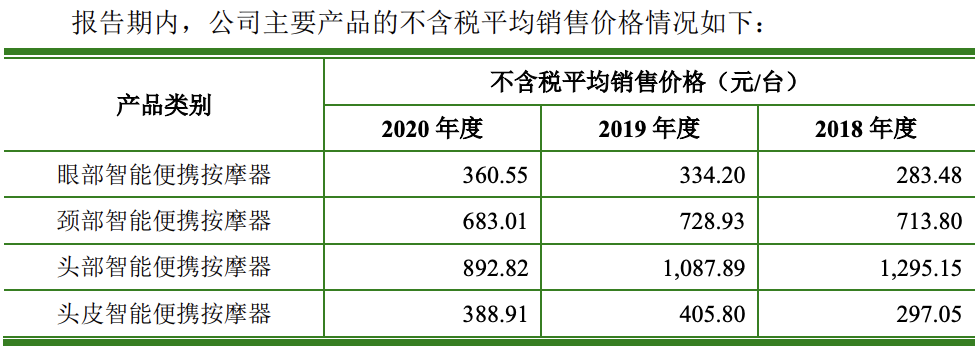

從產品價格上看,2020年,倍輕鬆四類便攜按摩器的銷售均價為360.55-892.82元。

對此,一家電行業分析師向觀察者網提到,相比按摩椅等傳統按摩器具,倍輕鬆主打的便攜按摩器定價區間較低,且品類和使用場景豐富。

“從渠道上看,倍輕鬆佈局高鐵站、機場等十分契合目標客户羣體的需求,精準營銷及線上引流的效果十分顯著,渠道選址和營銷投放已積累了一定的品牌先發優勢。”他指出。

在倍輕鬆看來,儘管在北京、上海、廣州、深圳、杭州、南京、鄭州等大城市的機場、高鐵站和中高端購物商場佈局了165家直營店,但該公司坦言,雖然“形成了具有一定規模的零售終端網絡體系。但從分佈來看,目前公司門店的佈局還有待完善,網點密集度還有待提高。”

因此,該公司計劃在未來27個月,在23個機場新增48家機場類門店,24個高鐵站新增37家高鐵類門店,全國19個城市新增163家商場類門店。總投資額為27862.02萬元。

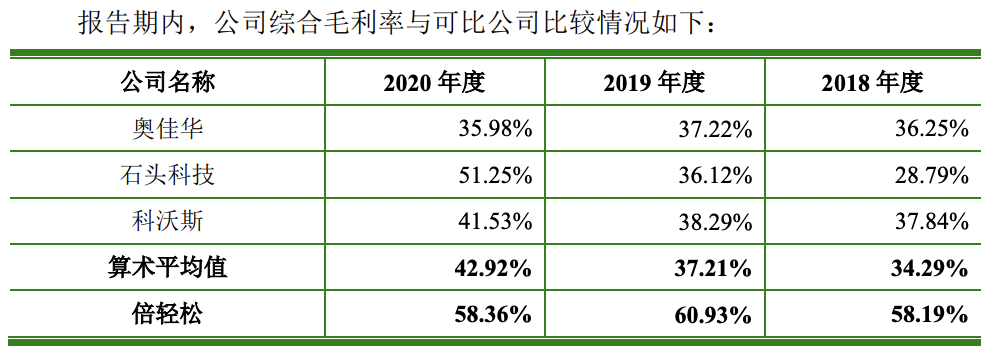

綜合來看,作為便攜式按摩器的龍頭品牌之一,倍輕鬆當下仍在享受細分藍海市場的紅利,從毛利率上也可見一斑。

2020年,與大型按摩器具企業奧佳華、榮泰健康35.98%、28.70%的綜合毛利率相比,倍輕鬆優勢超過20個百分點。

而與同樣成為新興小家電龍頭企業的石頭科技、科沃斯相比,倍輕鬆的毛利率水平也不落下風。

不過,上述分析人士指出,國內小型按摩器市場競爭格局分散。從品牌的角度看,SKG和倍輕鬆為兩大龍頭品牌,其餘大部分品牌市場佔有率不高。由於技術門檻較低,湧入市場的競爭對手也在不斷增加,競爭也將愈發激烈,毛利水平隨着規模的下降幾乎將成為必然。

倍輕鬆方面則表示,中國按摩器具行業集中度不高,國內按摩器具各類生產企業超過3000 家。根據估算,倍輕鬆在國內按摩器具行業的市場佔有率約為5-7%,在便攜式按摩器這一細分領域的市場佔有率約為13-15%。

另外,最近三年,倍輕鬆外銷收入佔主營業務收入的比例分別為12.38%、10.89%、9.52%,呈現顯著下滑的趨勢,與奧佳華國內銷售收入僅佔其主營業務收入22.34%相比,仍顯著不足。

申萬宏源研究表明,目前中國大陸按摩器具滲透率僅為1.5%,對標日本、韓國等海外發達國家接近20%的普及率,仍有很大的滲透空間。

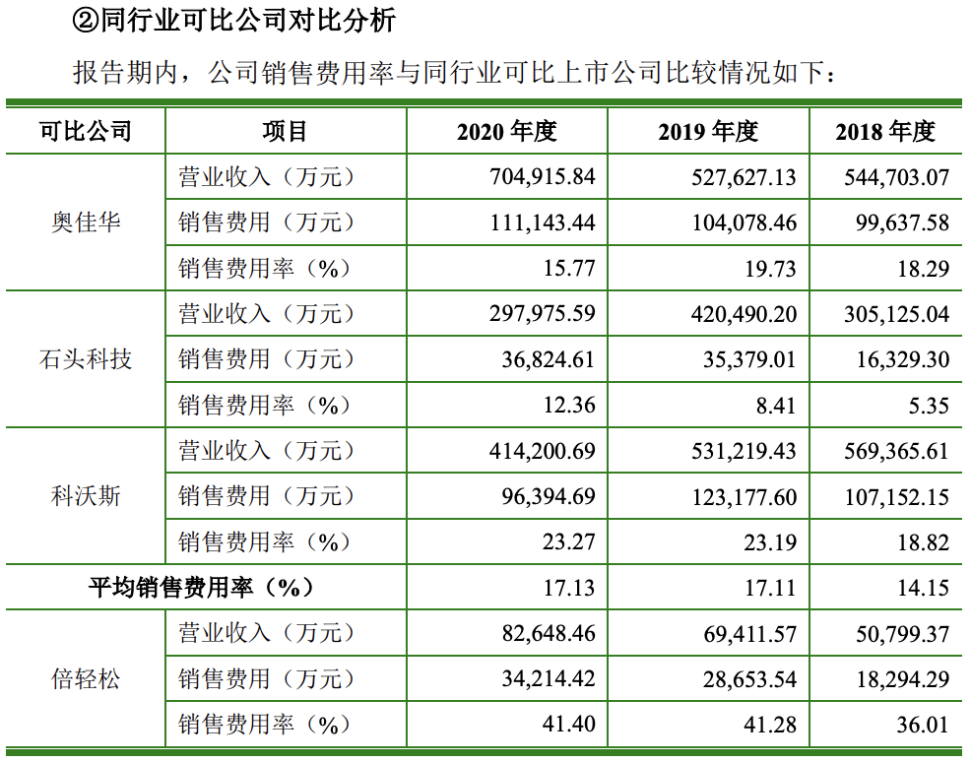

因此,從滲透率上看,倍輕鬆仍處於高投入的發展階段,歷年來,該公司銷售費用長期壓縮着利潤。

在直銷渠道下,倍輕鬆線上平台推廣費和線下門店的租賃費、銷售人員的薪酬支出數額不菲,銷售費用從2018年的1.83億元,增長至2020年的3.42億元,複合增長率達到36.7%,較營業收入27.5%的複合增長率高出近10個百分點。

與奧佳華、石頭科技、科沃斯等可比公司相比,倍輕鬆無論是銷售費用增長速度,還是銷售費用率都“遠勝一籌”。

倍輕鬆也將這一現象歸因於“直銷比例較大”。

2021年5月31日,倍輕鬆宣佈與流量明星肖戰達成合作,後者成為其全球品牌代言人。

“618”首日,倍輕鬆宣佈獲得天貓618眼部按摩器類、頸椎/腰椎按摩器類和按摩器材類三大品牌成交榜第一名,同時獲得京東小家電健康類品牌TOP榜第一名。

上述代言不僅為“618”電商節造勢,更是成為其科創板上市前的重磅營銷。

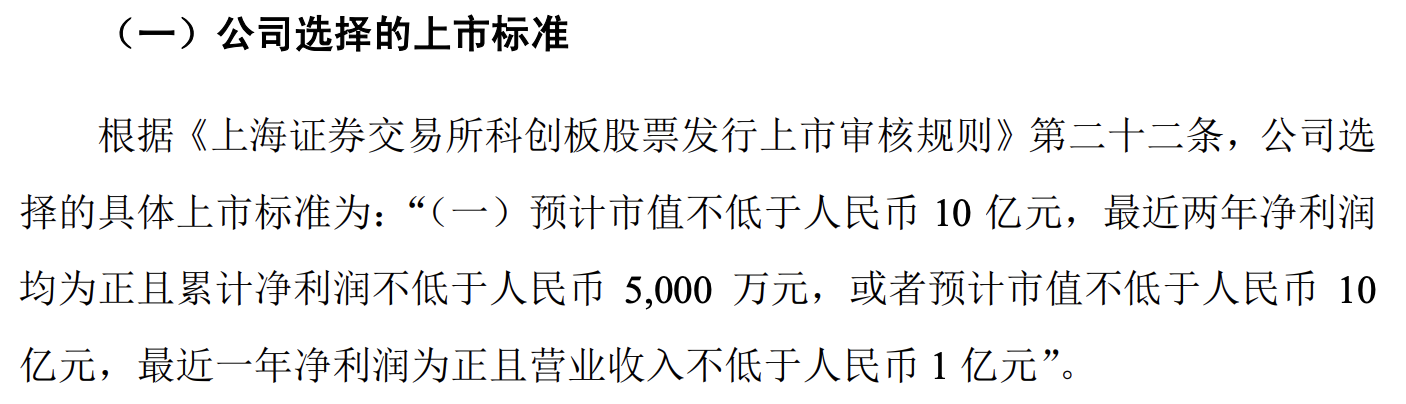

據披露,倍輕鬆選擇的科創板上市標準為:

預計市值不低於人民幣10億元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5000 萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元。

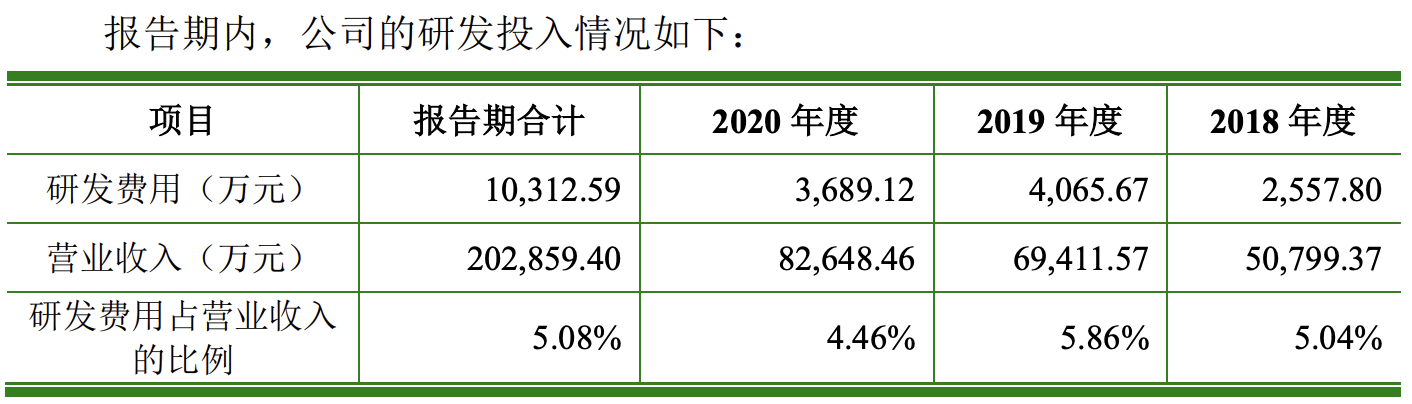

從備受外界質疑的科技含量上看,倍輕鬆的研發費用佔比卻在波動下降,2017-2020年分別為5.22%、5.04%、5.86%、4.46%。

可見,在按摩器具更新迭代速度並不高的背景下,倍輕鬆將更多精力放在了營銷網絡和品牌影響力的建設上。究竟能走多遠,還需要等待市場的檢驗。

本文系觀察者網獨家稿件,未經授權,不得轉載。