抽中現場檢查後主動撤銷IPO計劃,情趣用品商醉清風在躲什麼?

尹哲

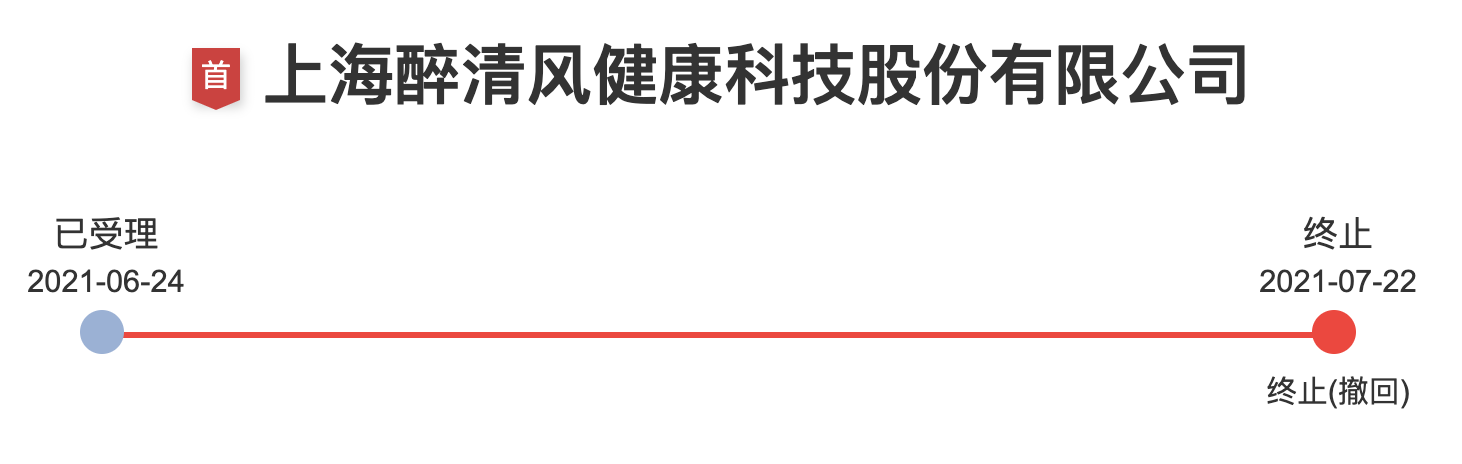

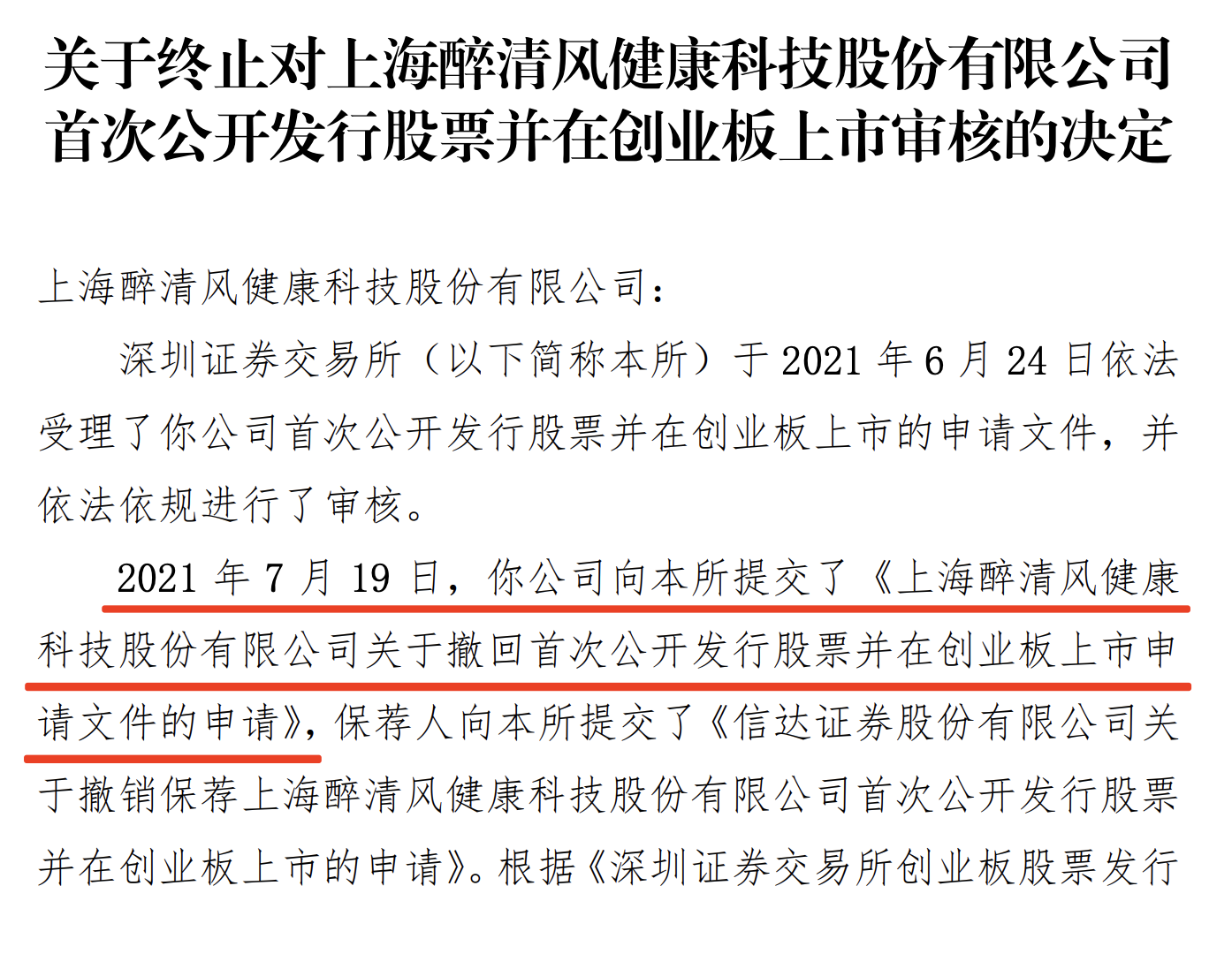

(文/周深 編輯/周遠方)7月19日,上海醉清風健康科技股份有限公司(下稱:醉清風)決定撤回創業板上市申請,距離6月24日獲得受理還不足一個月。

招股書中,醉清風自曝存在連續多年的刷單行為。儘管在申請IPO前的2020年10月停止了涉嫌非法經營罪的行為,醉清風還制定了《禁止刷單制度》,表現出“改過自新”的願望,但其業績真實性仍迫使監管部門繃緊神經。

7月4日,也就是上市申請獲受理後第10天,醉清風被中國證券業協會抽中現場檢查。

值得注意的是,不僅經營“可疑”,上市前連續3年總額近2.4億元的大額分紅,讓合計持股83.43%的楊昌亮、葉君麗夫婦二人分走了期內累計淨利潤的88%。緊接着拋向市場的IPO融資目標超過5.66億元,卻計劃用來買樓、建倉庫、建客服中心以及補充現金。

突擊分紅、自曝刷單、主動撤回,一連串的騷操作不禁讓人感嘆,作為情趣用品的渠道商的確是一門來錢快的好生意,大膽自曝的背後,醉清風的問題可能遠比招股書的更加觸目驚心。

連續三年刷單近5000萬

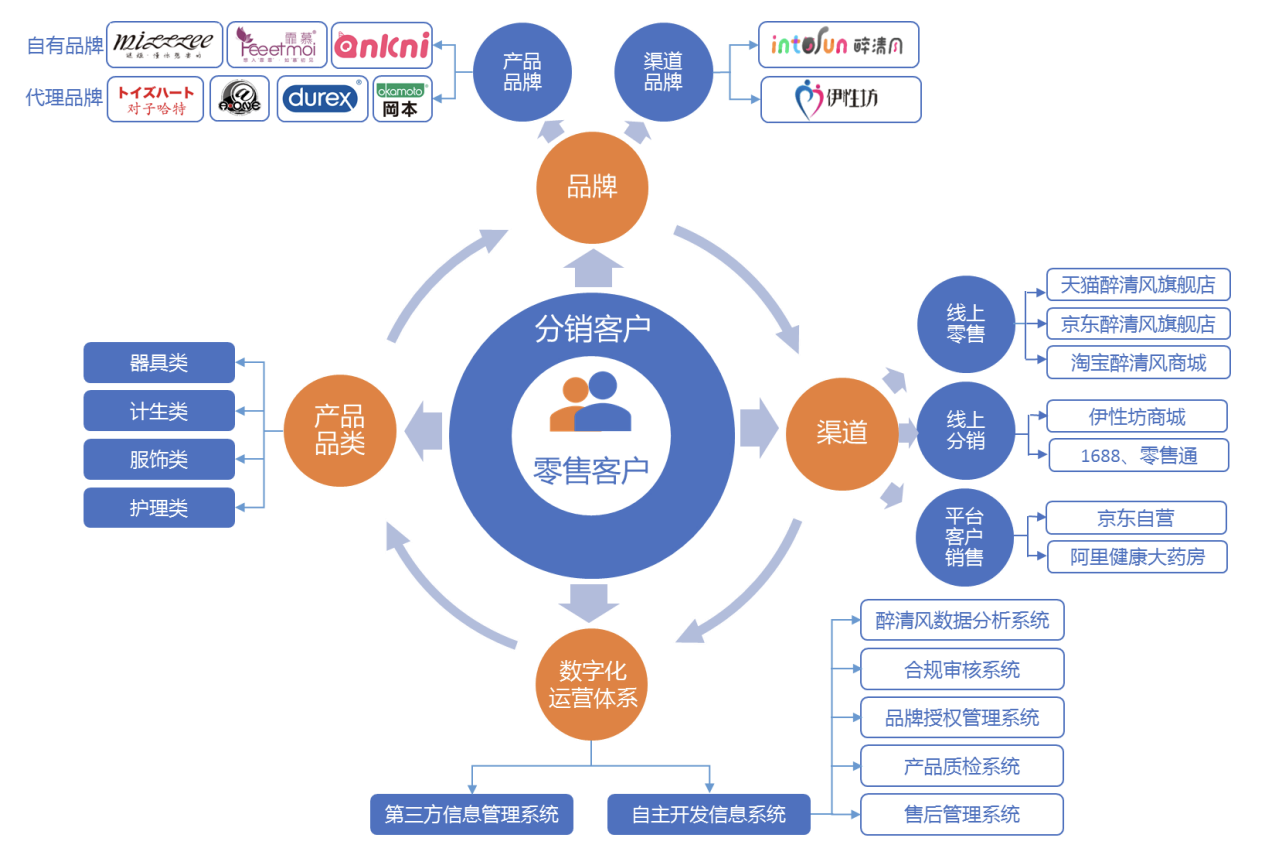

醉清風是一家專注於兩性健康用品的電子商務公司,主營業務為兩性健康用品的選品與設計、品牌推廣及互聯網零售和分銷。

渠道上,其擁有行業知名的“醉清風旗艦店”零售渠道品牌及自有平台“伊性坊商城”分銷渠道品牌。

產品上,“已形成以自有品牌與代理品牌相結合,覆蓋全品類的品牌和產品優勢。”招股書中説道。

然而,因電子商務業務競爭激烈,線上刷單早已經不新鮮。觀察者網此前報道的羊奶粉生產商紅星美羚就曾自曝刷單。

醉清風也一度沉迷。不過,與紅星美羚僅在2018年耗資300萬元刷單不同,醉清風在2018-2020年連續刷單。

後者指出,為提高店鋪排名及好評率,達到推廣引流目的進行了刷單。但刷單訂單未確認銷售收入,不存在虛增業績的情形。

根據披露,其刷單金額在上述時期分別佔各期銷售收入的比例達到3.17%、0.77%、1.4%。

雖然佔比較低,但經觀察者網計算,刷單金額分別達到2413.73萬元、742.67萬元、1494.34萬元,累計金額4650.74萬元。

直到接受上市輔導前的2020年10月,醉清風才停止刷單,並表示:積極整改,制定了《禁止刷單制度》,杜絕刷單行為。之後,公司已不存在刷單行為。

一方面,招股書中表示:“公司及子公司所在的市場監督管理局以及公司主要合作的電商平台天貓、京東均出具了書面文件,證明公司及子公司在報告期內不存在重大違法違規,證明 公司及店鋪能較好的遵守平台規則,未發生嚴重侵害他人合法權益的行為,不存在嚴重違規情況。”

另外,醉清風控股股東網趣投資、實際控制人楊昌亮和葉君麗承諾,如因刷單事項受到有關部門處罰、遭受任何損失,其予以無條件承擔。

醉清風保薦機構(主承銷商)信達證券也指出:“經核查,報告期內公司存在刷單行為,刷單訂單未確認收入,不存在虛增公司業績的情形,刷單行為不構成重大違法違規行為,對本次發行上市不構成實質性障礙。”

不過,“刷單行為仍然可能成為擾亂市場秩序的非法經營行為”,一位行業律師向觀察者網表示。

在新修訂的《反不正當競爭法》裏,“刷單炒信”和幫助“刷單炒信”,將會面臨二十萬元以上一百萬元以下的罰款;情節嚴重者,處一百萬元以上二百萬元以下的罰款,甚至可以吊銷營業執照。

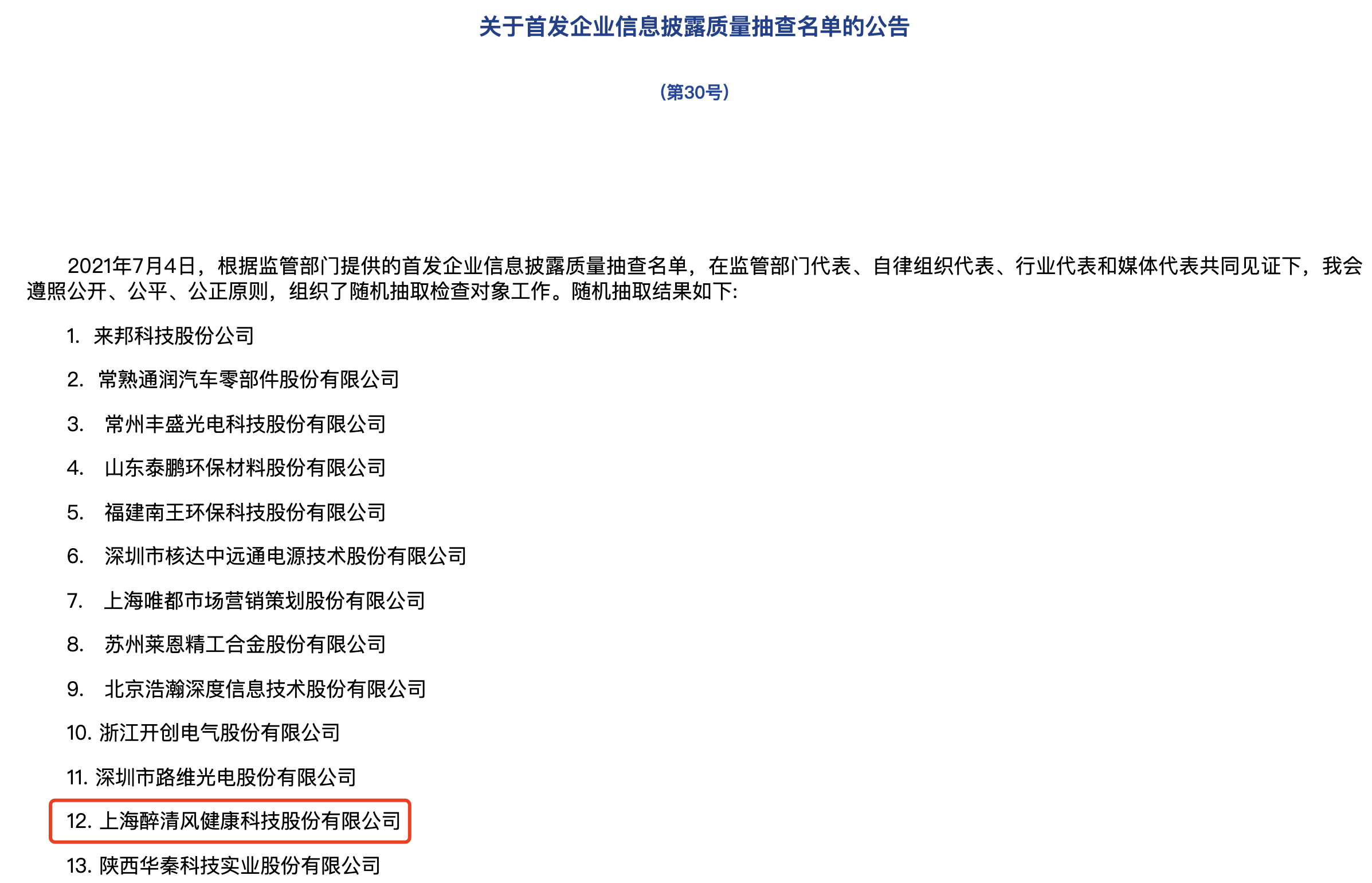

7月4日,在醉清風上市申請受理後的第10天,中國證券業協會根據監管部門提供的首發企業信息披露質量抽查名單,隨機抽取了醉清風作為檢查對象。

15天后(7月19日),醉清風決定撤回創業板上市申請。

7月23日,就撤回上市申請一事,北京商報援引醉清風方面的説法稱:“根據相關規定,撤回IPO仍需要現場檢查,目前我們正在積極準備現場檢查,暫不接受採訪。”

分紅超利潤,IPO卻計劃補充現金?

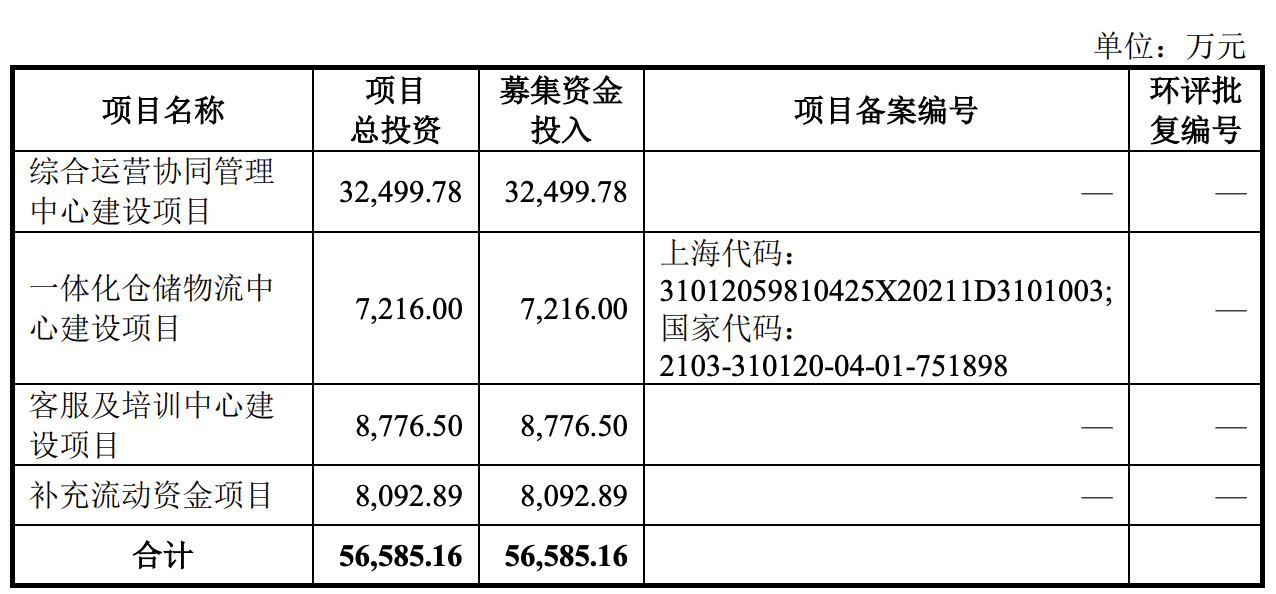

根據募資計劃,醉清風IPO共計劃融資5.66億元,其中3.25億元將用於“綜合運營協同管理中心建設項目”,佔總募資額比重超過57%。

剩餘募資將分別用於“一體化倉儲物流中心建設項目”、“客服及培訓中心建設項目”以及“補充流動資金項目”。

觀察者網進一步發現,“綜合運營協同管理中心建設項目”將耗資12000萬元在上海購置總建築面積3000平方米的綜合運營協同管理中心大樓。

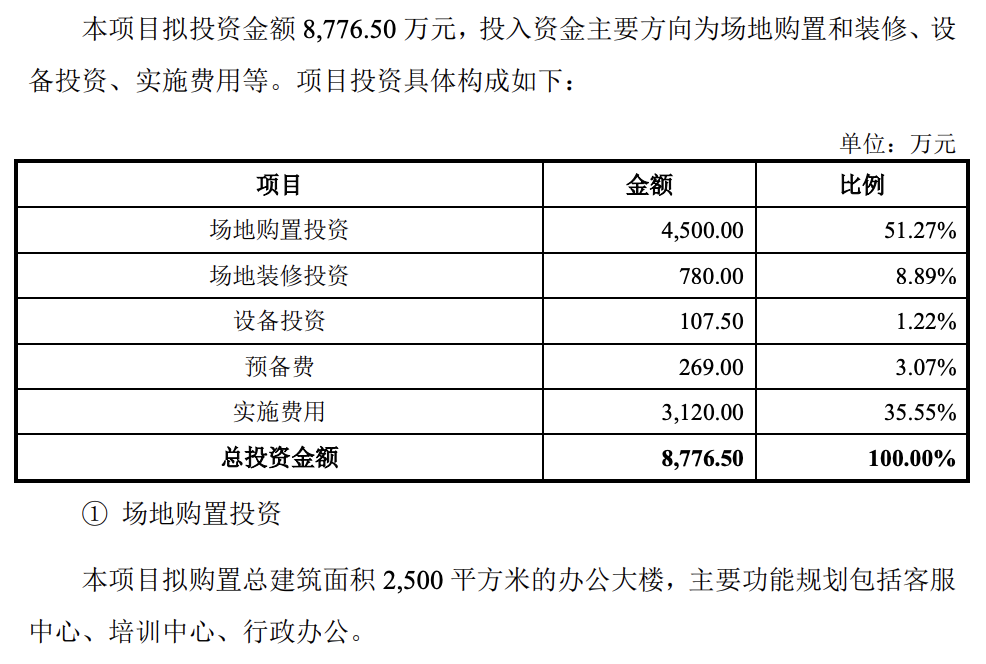

另外,“客服及培訓中心建設項目”將耗資4500萬元在温州購置總建築面積2500平米的辦公大樓。

而“一體化倉儲物流中心建設項目”則是擬投資7216萬元在現有租賃的9500平方米的倉儲物流中心基礎上進行設備升級。設備投資將耗費6682萬元。

最後,還將補充主營業務相關的營運資金8092.89萬元。對此,醉清風表示,此舉將有利於緩解公司業務發展中的資金壓力,保證公司長期穩定發展。

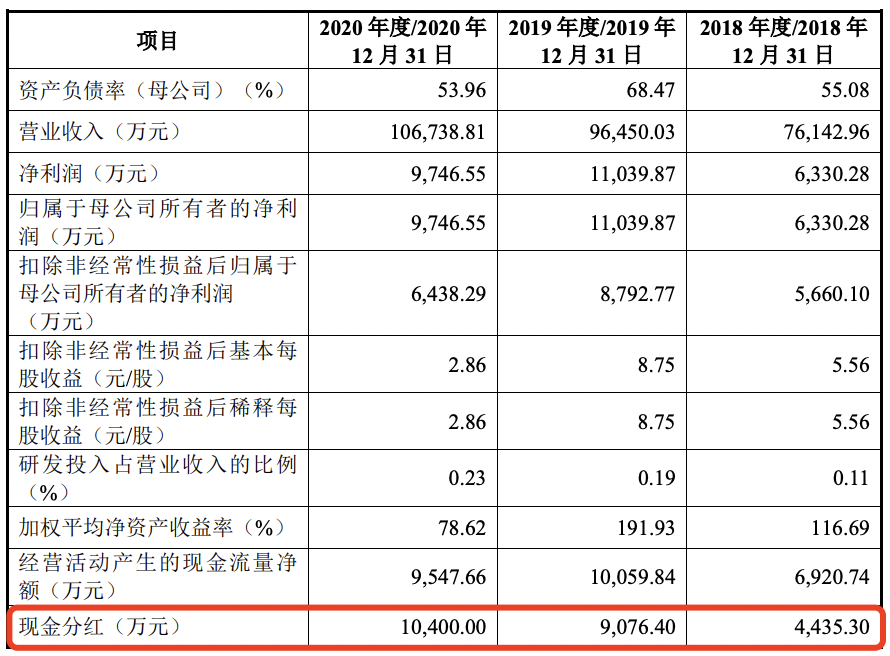

然而,觀察者網發現,在2018-2020年,醉清風現金分紅金額分別為4435.30萬元、9076.40萬元、1.04億元,合計2.39億元,分別佔當年歸母淨利潤的70%、82%、103%。

而醉清風實際控制人楊昌亮、葉君麗夫婦直接和間接持股83.43%。也就是説,他們二人最近三年因為分紅從醉清風拿走近2億元。

極端依賴天貓平台

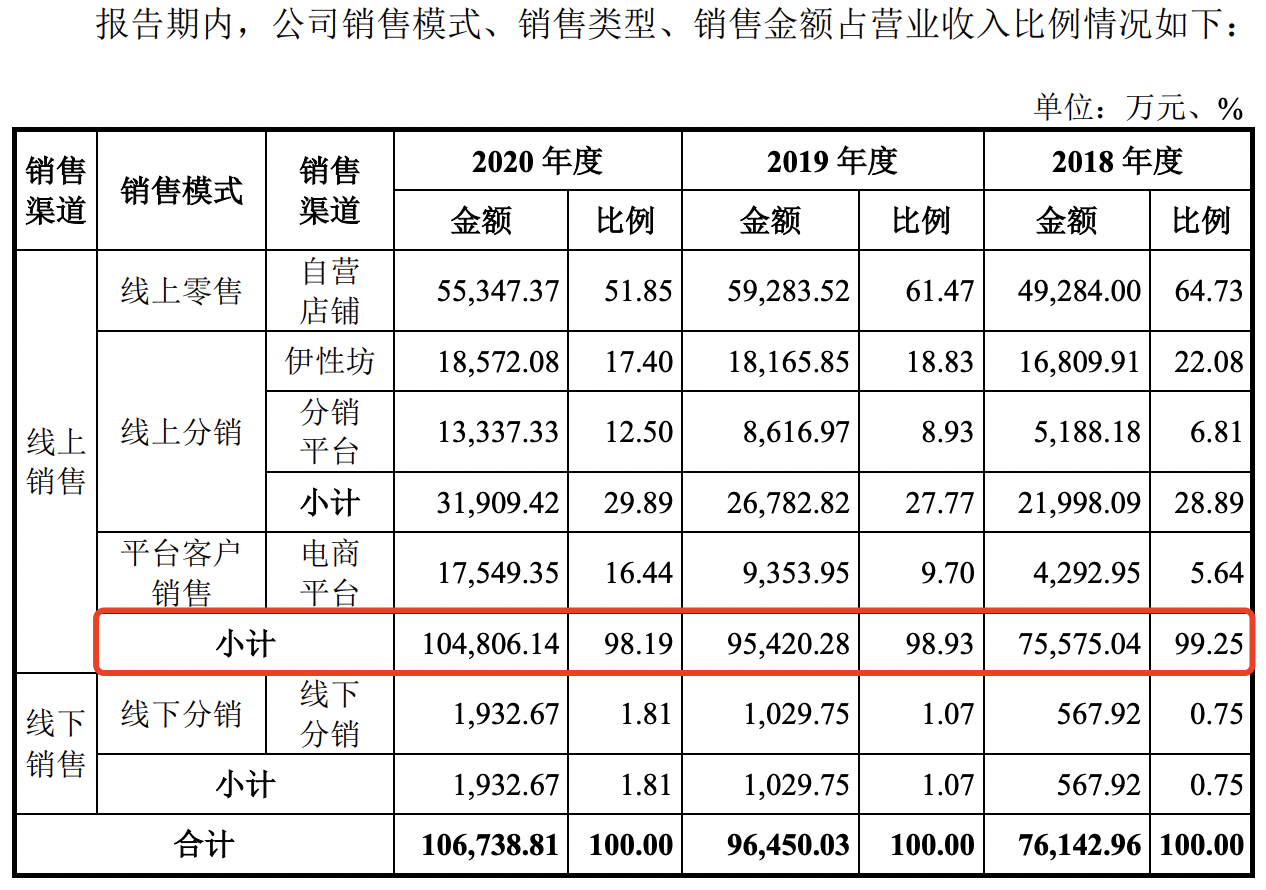

從銷售模式上看,2018-2020年,醉清風線上銷售分別貢獻了醉清風99.25%、98.93%和98.19%的營收。

其中,線上零售模式的銷售金額分別為49284萬元、59283.52萬元、55347.37萬元,佔線上銷售收入的比重分別為65.21%、62.13%、52.81%。

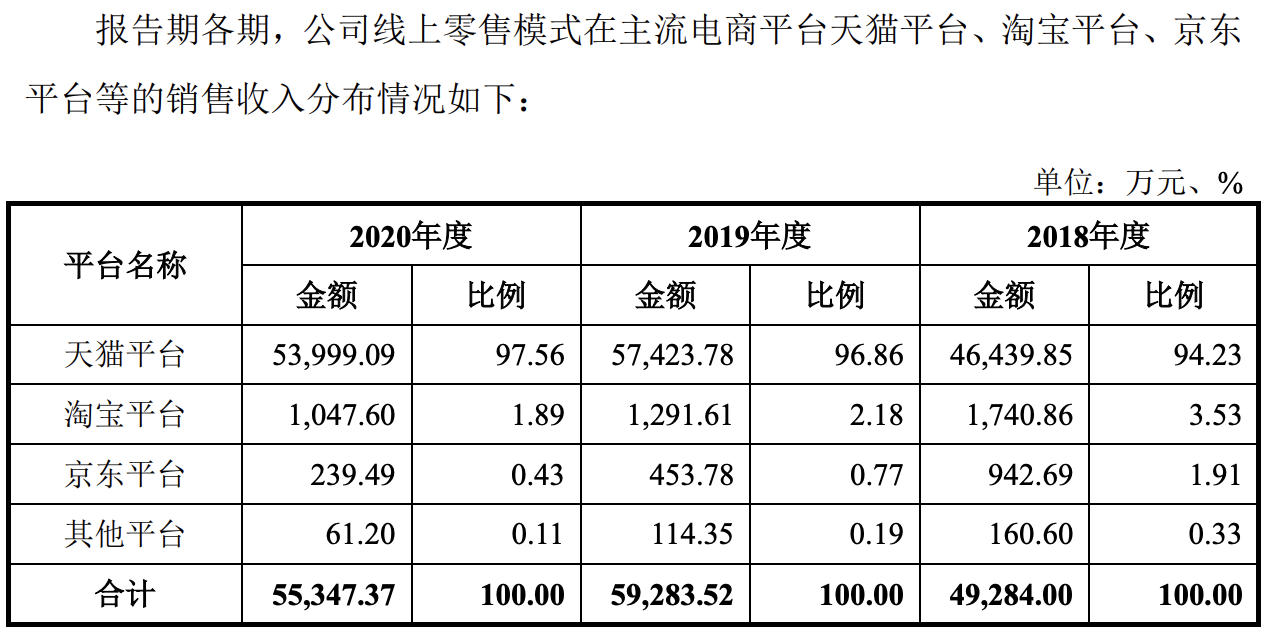

天貓平台是醉清風極端依賴的平台。

根據招股書,同期內,天貓和淘寶貢獻了其線上零售的97.76%、99.04%、99.45%,越來越接近100%。

與此同時,無論是京東平台還是其他平台,其銷售收入都在逐年下滑,比重更是接連“腰斬”。

2020年,在疫情因素下,高度依靠線上的醉清風本應該“坐收漁利”。然而,其線上零售卻意外下降近7%。較2019年同比增長23%下滑超過30個百分點。

對此,醉清風解釋稱:去年,平台對服飾類產品限制使用組合、贈品等銷售形式,導致該類產品銷售收入下降。

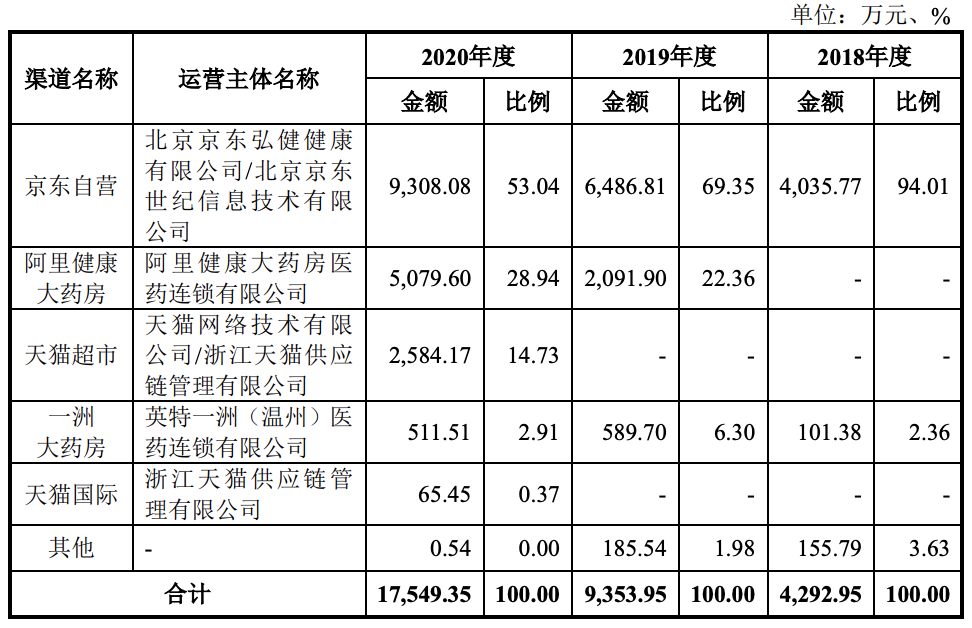

然而,從銷售情況看,雖然線上零售自營店鋪銷售額下降,但平台客户電商平台的銷售額卻在2020年同比增長87.6%,超過1.75億元。

從醉清風主要電商平台客户看,京東自營、阿里健康大藥房、天貓超市等均在2020年大幅增加了對醉清風方面的採購。

這三家平台客户貢獻了2018-2020年醉清風平台客户銷售額的94.01%、91.71%、96.71%。

顯然,這在一定程度上影響了醉清風自營店鋪的銷售。

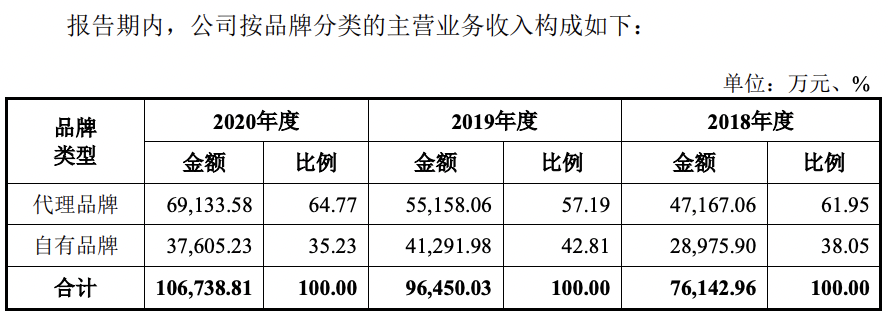

值得一提的是,醉清風並不滿足於渠道商的角色,其自有品牌的銷售額雖然起伏波動,但收入佔比仍維持在30-40%左右。

本文系觀察者網獨家稿件,未經授權,不得轉載。