遊戲產業面臨的挑戰,不只是一篇文章

颜文清

(文/果其然 編輯/顏文清)8月3日上午,一篇有關遊戲的報道文章一經發表,即刻引起各方強烈反應。

股票市場方面,當日遊戲股紛紛大跌,僅騰訊一家,蒸發的市值就高達2784億港元;遊戲發行方面,相關從業者高度緊張,他們擔憂2018年的版號停發危機將會重演,行業地震將再度來臨;玩家的態度,則是驚歎與戲謔的情緒相繼出現,他們認為該文在論據層面有失客觀且危言聳聽,畢竟上一次將電子遊戲稱為“電子海洛因”的時代,還是21年前的2000年。

驚歎與戲謔,皆是情緒化的應激反應,正如股票市場是投資者對於市場前景的主觀預判,並非經營主體真實經營境況的客觀映射。對於各方消極的反應,筆者認為情有可原,但大可不必過分緊張。

2021年2月,人力資源社會保障部頒佈《電子競技員國家職業技能標準》,7月29日,中宣部出版局副局長楊芳在ChinaJoy的致辭中説:“網絡遊戲是聲光電、文藝理的結合體,融合了音樂美術文學等各種藝術元素,不少人把網絡遊戲稱為‘第九藝術’,這既是對我們的激勵肯定,也體現了一種品質上的期望要求。“

《標準》和致辭體現了國家在政策方面對遊戲產業的扶持,在文化層面對電子遊戲的肯定和鼓勵。我們看到報道對電子遊戲做出了批判,卻也不能因此就認定寒冬將至。

同時在各種情緒之外,我們也應當看到報道對電子遊戲產業,尤其是手機端的網絡遊戲,提出了更高的要求。

火爆的網遊

網遊為何受此“殊榮”,是體量和影響力使然。

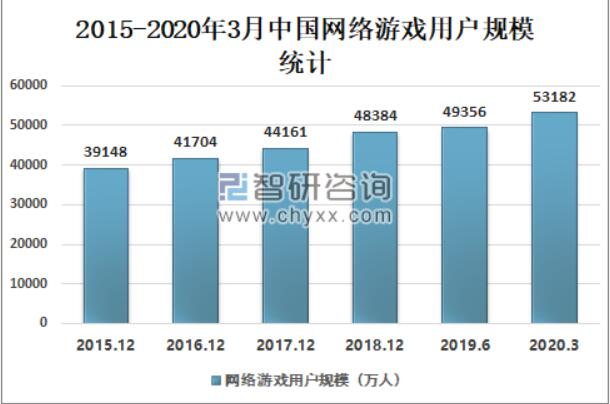

中國互聯網絡信息中心的數據顯示,截至2020年3月,中國網絡遊戲用户規模為53182萬人,較2019年上半年增加了3826萬人;根據《2021年1-6月中國遊戲產業報告》,2021年1-6月,中國自主研發的網絡遊戲國內市場實際銷售收入1301.12億元,同比增長8.3%。

圖片來源:產業信息網

若是覺得數據不甚鮮明,諸多廠商的參與熱情則更具説服力:有關網遊的製作、宣發、運營,早已不是以騰訊為代表的“傳統選手”比拼的項目,而是成為諸多社交媒體巨頭們,捉對廝殺的競技場合。

按説參賽選手的多樣性,必將帶來打法的豐富性,況且新晉選手們也在網遊的玩法層面,做出了顯而易見的改革和拓展。但這些努力,目前仍未徹底改變網遊玩法單一的嚴酷現實,即使在類型和數量方面,網遊一直在刷新記錄。

最為突出的問題,是換皮、抄襲和內購依然風行。如果説換皮、抄襲是玩家對於網遊、尤其是新網遊們條件反射般的懷疑,那內購(氪金)就是玩家們對於網遊的接頭暗號。每每一個觀感不錯的網遊問世,玩家門總會小心翼翼的相互詢問:這個遊戲氪不氪,不氪的話,能玩多久?

在合法的前提下,內購的手段倒是無可厚非,但是如果一種手段作為唯一的手段出現,甚至成為行業特色,就只能説明該行業的進步幅度有限,量和質存在明顯的背離。更為突出的問題,是內購在加上游戲內物品隨機獲取之後,它一邊利用人性弱點之中“賭博”的引力,同時不斷催化“功利心”的離心力。

無論是賭博還是功利,其實一直是理智的玩家,以及真正的電子遊戲作品最不提倡的行徑和心理。目前網遊有關“氪金”的規則,實質是對電子遊戲豐富內涵的扁平化、功利化的改造,簡單粗暴的強調電子遊戲的產品性,刻意忽略其天生具備的作品性。

以上特性加之智能手機的高速普及,結合網遊本身的社交屬性,其副作用正在無限地激發之中。成年人尚且容易深陷,就更別説13.2%的未成年手機遊戲用户,以及62.5%的電腦端未成年玩家們了。

對於網絡遊戲的過度投入的局面,必然會對玩家生理和心理帶來雙重負面影響,而這種影響反饋給“氪金”為代表的諸多手段,必將使其進一步催化以博得更多更快的利潤。

於是美其名曰的“為愛付費”,最終形成了惡性循環,利用人性弱點的網遊越來越多,真正的好遊戲難以出頭的同時,大有近墨者黑的趨勢。

體量上的急劇增大,盈利面板的日新月異,並不能掩蓋目前網遊質量的短板。有關國產電子遊戲的行業態勢,即使沒成為奧威爾式的文化監獄,但過分的逐利心和拒絕改變的心態,大有將遊戲產業裝配成為一出赫胥黎式的文化滑稽戲。其中最為突出的現象,是國產單機遊戲的長期弱勢。

沒落的單機

國產單機遊戲自1986年的《如意集》伊始,至千禧年左右曾經蓬勃發展。“蓬勃”對於國產單機遊戲的語境,雖不意味着巨大的體量和不斷刷新認知的利潤數字,但當時憑藉豐富的遊戲種類,以及創新的敍事手法,曾經傳遞給玩家們的感動和震撼,遠遠不是枯燥的數字能夠比擬的。

無論是《仙劍奇俠傳》《軒轅劍》,還是《大富翁》《中關村啓示錄》以及《甲A風雲》《秦殤》,曾經的國產遊戲雖然步履艱難,腳步蹣跚,但一如既往的追求創新和感動的精神,卻一直未曾改變。

至於後來國產單機遊戲的逐漸沒落,和當時消費習慣的缺失、政策的偏離,當然有着直接的因果關係,但時至今日,依然甩鍋給歷史,則明顯也是有失公平。特別是在國產網遊問鼎全國,甚至從體量和利潤上考量,國產遊戲公司在世界範圍內也榜上有名的前提下,迴避國產單機遊戲依然失落、長期弱勢的問題,多少有些避重就輕、掩耳盜鈴的意味。

誠然,從遊戲的類型考量,單機網遊與否,並非與遊戲的實際質量產生必然的因果關係。但從遊戲的設計理念,運作過程等等角度考量,筆者依然認為,單機遊戲要比網遊更具代表性,或者説更加彰顯電子遊戲的魅力和實力。

從地位層面劃分,單機遊戲更加強調製作者本身的敏感度和對遊戲規則的判斷力,於是一個合格的單機遊戲,更像是個自我邏輯通順的閉環,力圖通過自身邏輯的獨特性、自洽性和完美度,一次性帶給玩家精神層面的衝擊和享受。

與之相比,網遊明顯更加偏向玩家,可以説是“玩家中心論”的邏輯顯現,帶來的結果,雖然並非必定導致遊戲的質量低下,樂趣單一,但網遊更會向玩家示愛,甚至不惜向玩家妥協是固有的趨勢。久而久之,網遊自然會加速電子遊戲表層數據的改造,精神層面的享受和衝擊,必然逐漸位於退而求其次的地位。

次要的地位必將倒逼於製作層面,網遊必將越來越重視宣發、運營,與單機遊戲在製作層面強調的創新性,逐漸分道揚鑣。兩廂對比,即網遊更加重視遊戲的“之外”和“之後”,而並非遊戲本身,玩法、敍事手法等等屬於電子遊戲底層邏輯的濃度,必將在網遊當中逐漸被稀釋。

底層邏輯的缺失,致使電子遊戲的文化屬性進一步被削弱,網遊和單機相比,前者更像是數字資源和流量的集合體。粗暴點説,一款網遊是否能夠成功,大概率不像單機那樣歸結於”這款遊戲到底好不好玩“,而是在於”該遊戲如何利用流量,並駕馭流量“。

現在是手機網遊的時代

這種強調外部因素的操作,逐漸成為單機遊戲有別於網遊的特點,即單機更加重視“內功”而不是“外力”。

但修煉內功遠遠要比假借外力辛苦,正如急功近利人人都知道不利於身心健康,但一進入實踐、一聯繫自己,每每都會趨之若鶩、樂此不疲。具有諷刺意味的是,長期作為“標靶”的騰訊公司,其實長期致力於國產單機遊戲領域,但網遊長期的行業慣性,還是致使大多數遊戲公司前赴後繼的加入其中。至於單機遊戲產業,他們既無興趣和更無動力。

加之單機因內涵相對豐富,體會起來則相對慢熱,與網遊比較恰似閲讀之於短視頻,吸引力與用户粘性不在同一個層級。

目前網遊普遍風行的以內購為代表的功利化手段,以及諸多網遊公司無比堅定的逐利性,其實是在扁平化玩家品味、侷限化玩家見識。既搞壞了玩家的胃口,又促使單機遊戲一再被輕視、誤解,邊緣化,直至地位產生巨大落差。

面對這種巨大落差,不難看出國產遊戲無論是創新力度,還是規範化程度,乃至在具體的製作、宣發、運營方面,仍有巨大的空間要提高,仍然有漫長的道路要完成。

其道理正如2021年7月29日,全國政協委員、中國音像與數字出版協會理事長孫壽山,在中國國際數字娛樂產業大會(CDEC)上的發言:

遊戲研發企業與平台運營企業收益失衡,嚴重影響產業的可持續發展;遊戲產品同質化現象依然存在;專業性、複合型人才供不應求,等等。這些問題和短板都不容忽視,需要各方面深入研究,拿出切實有效的辦法加以解決。

真正的考驗

解決的過程,不可能通過幾篇文章便可一蹴而就,它需要社會各界的不懈努力。就現階段來説,無論是國家政策方面的可操作性、行業內部的規範性,以及玩家自身認知的理性,都需要在充分、平等的溝通基礎之上,方能形成提高和推進的合力。

而提高和推進的前提,是將電子遊戲視為可持續發展的文化產業,也只有在認知上將電子遊戲當作真正的文化產業去對待、去經營,該產業才會不跌入資本癲狂、無序的陷阱,更不會陷入文化偏見、短視的怪圈——反之,如果會的話,只能證明該行業尚未取得真正的發展,更未經受真正的考驗。

本文系觀察者網獨家稿件,未經授權,不得轉載。