車市月觀察丨7月合資品牌:德系式微延續,日產銷量登頂

张家栋

(文/張家棟 編輯/ 婁兵)一汽-大眾第一,上汽大眾第二,這樣的排名似乎已經成了銷量統計時的思維定勢。但正是由於大眾長期以來的強勢表現,在合資排名中,似乎愈發令人忽略了在集團之下,單品牌的銷量表現。

直到今年7月,根據乘聯會發布的批發數據顯示,東風日產已然在單品牌方面超越南北大眾登頂。而這,也恰巧印證了近月日系品牌的強勢表現和德系品牌的低迷狀態。

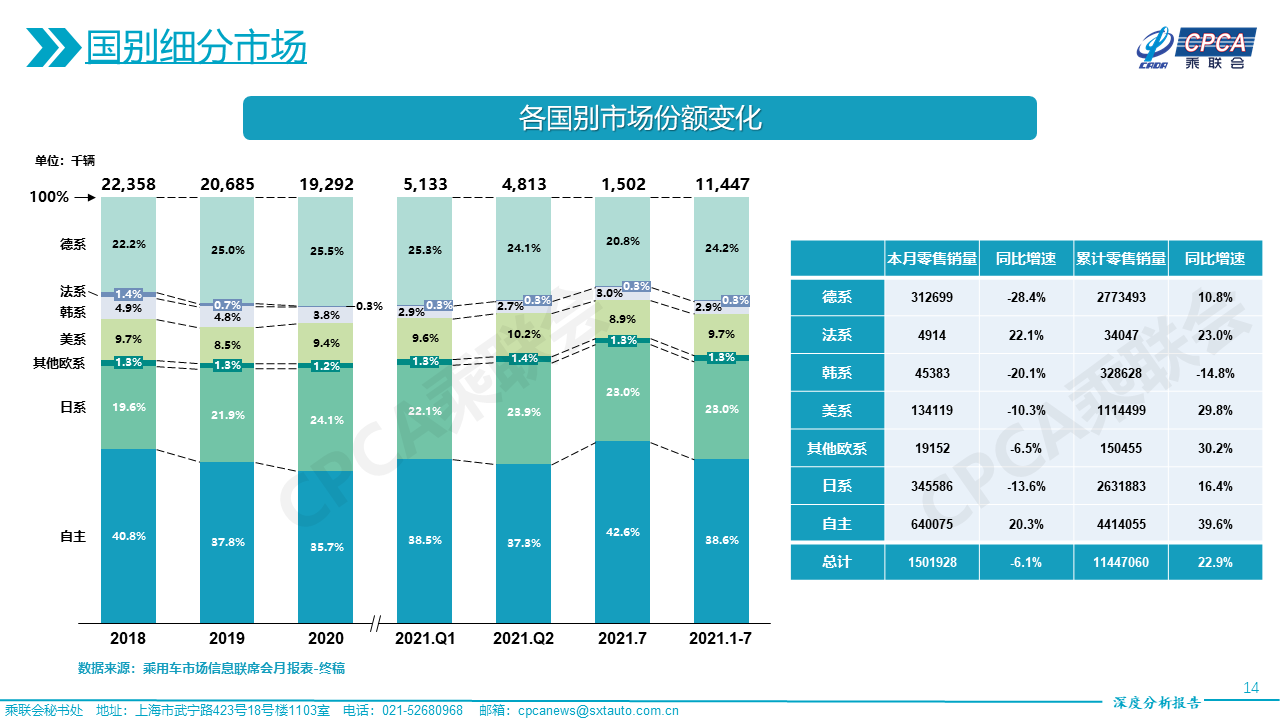

國別細分顯示,日系產品在7月實現了對德系產品的全面反超。縱然德系中的絕對主力大眾,可以將第二季度銷量的下滑歸罪於缺芯問題,但在近年市場的變化趨勢上不難看出,2020年至今,德系產品在華攻勢上明顯開始展現出疲軟態勢,從2020年的25.5%一路下滑至2021年7月份的20.8%。

後知後覺的大眾,去年下半年才意識到中國新能源市場的重要性,然而ID.4車型從預熱到上市時隔半年之久,再加上日系與自主品牌對於新能源市場的不斷衝擊,大眾始終沒能在國內的新能源市場復刻燃油車市場的成功。

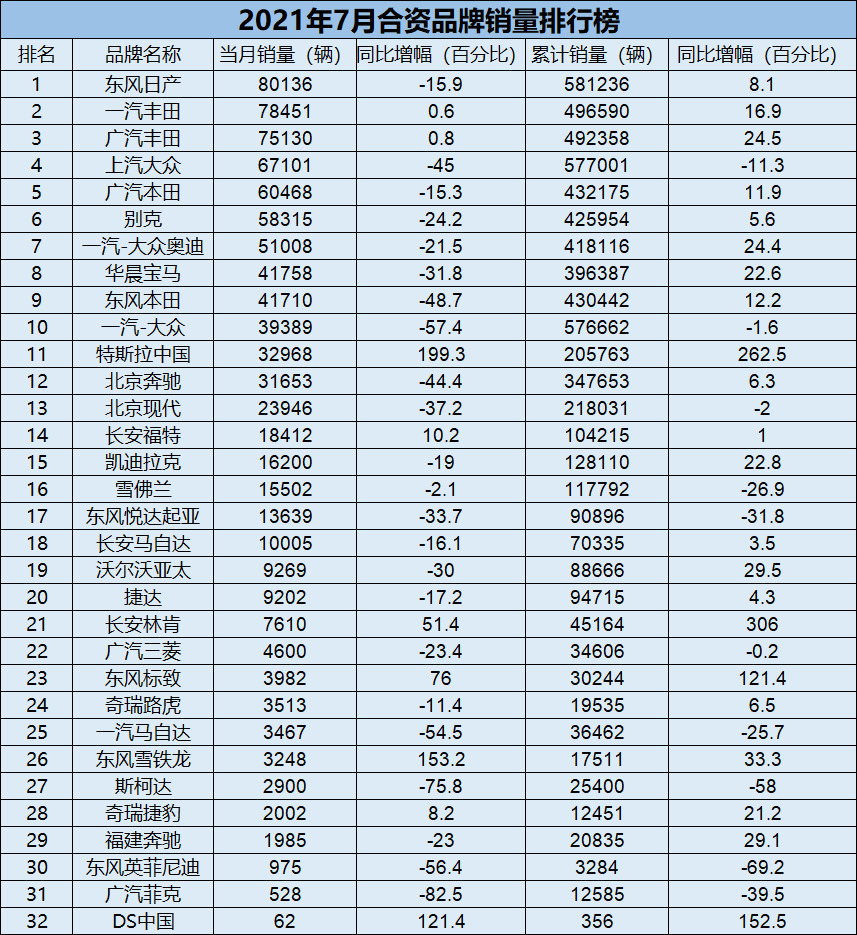

而在燃油車型方面,大眾則持續飽受缺芯問題困擾,批發銷量上,一汽-大眾品牌在7月僅售出39389輛,同比跌幅高達57.4%,有消息稱一汽-大眾集團內部正將芯片優先供於奧迪品牌以保障利潤。

上汽大眾儘管以67101輛的銷量位居7月銷量第四位,面臨的問題卻實則較一汽-大眾更為嚴重,單月高達45%的跌幅,已然令上汽大眾在今年的銷量增幅變為負數,在近年多款高端化車型嘗試未果後,未來上汽大眾即便從芯片荒中恢復生產,或許也很難找到彌補市場空缺的有效手段。

此外,全速引領豪華車市場奔跑的BBA(奔馳、寶馬、奧迪),也在7月迎來了兩年內的首次下滑,跌幅分別達到44.4%、31.8%、21.5%。根據上海部分4S店的反饋,奔馳與奧迪均需要訂車等待兩個月以上,足見芯片荒加劇對全行業的衝擊。

在德系品牌集體跳水的狀況下,日系品牌的上位之路開始逐步展現。面對7月整體市場份額領先德系2.2個百分比的絕對優勢,今年第三季度,日系也有望實現對德系的全面反超。這其中的第一步,便是東風日產的單品牌銷量第一。7月,東風日產銷量共計80136輛位居合資品牌首位,雖然較同年有着15.9%的跌幅,不過這一數據相較環比的19%正進一步有所收窄。而在累計銷量方面,東風日產同樣以58.12萬輛的成績超越南北大眾位居榜首。

分列7月銷量榜第二和第三位的一汽豐田與廣汽豐田,在全球車企受芯片問題困擾下,交出了極為優異的答卷。單月銷量相比去年同期有所微增,這或許是豐田在全面TNGA化後,重整供應鏈為其帶來的抗壓能力。

相比之下,日系品牌中,在7月出現較大幅度下滑的車企僅有東風本田與廣汽本田。此前憑藉CR-V與XR-V雙車豪取SUV榜單前5名的東風本田,似乎在上半年透支產能後,迎來了疲軟期。事實上,本田品牌自第十代思域上市開始,便始終對產銷平衡之間保持着微妙的不可控關係。7月的突然失速,究竟會成為本田在下半年的常態,又或者僅僅是其做出的短期產線調整,或許在第三季度銷量數據出爐後,便可一見分曉。

美系車企同樣在7月份有着小幅的整體下滑,市場佔比為8.9%。其主要降幅源於別克24.2%的同比下滑。但整體來看,美系的銷量波動仍在7月銷量淡季以及芯片衝擊的合理範圍內,1-7月累計市場佔比達到9.7%,達到近年最高水平。

1-7月累計銷量29.8%的同比增速展現了美系產品在中國市場的回暖跡象,除了特斯拉在產量端的貢獻外,福特在今年逐步走出陰霾,成為了美系品牌增長的重要原因。7月,別克品牌共銷售58315輛,福特品牌共銷售18412輛,凱迪拉克品牌共銷售16200輛,林肯品牌共銷售7610輛。

附:

本文系觀察者網獨家稿件,未經授權,不得轉載。