車市月觀察丨7月合資SUV:跌出前十的大眾SUV之光是途昂

张家栋

(文/張家棟 編輯/ 婁兵)曾幾何時,大眾途觀還作為合資SUV的唯一榮光,屹立在中國SUV銷量榜單的前十名。又是何時,探嶽實現了對途觀的超越,成為了新一任的合資SUV銷量王者。然而,在時間進入2021年後的短短半年中,合資SUV前十名的榜單上,竟然無一大眾車型入圍。

作為中國車市近10年最大的蛋糕,SUV領域始終是各大車企的兵家重地。儘管自主品牌苦心經營10餘年之久,但在南北大眾全面進軍SUV領域的3年時間內,合資SUV的確實現了對該市場的快速反超。

不過,屬於大眾稱王的時間太過短暫,從今年4月CR-V在SUV市場奪冠,再到如今RAV4在合資SUV市場登頂,大眾已經逐漸淡出了消費者的視線。

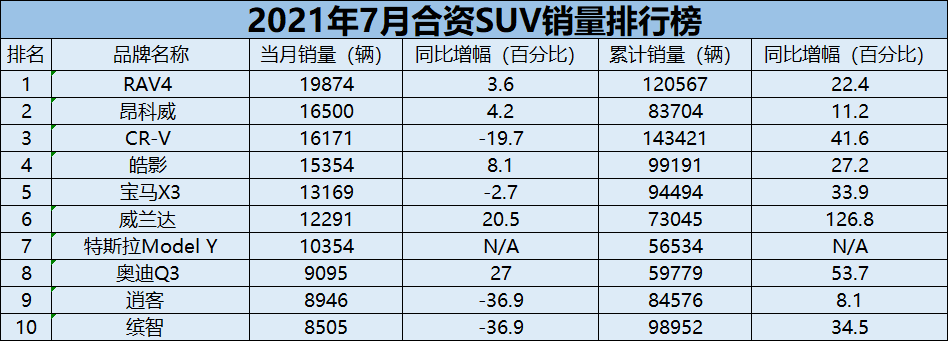

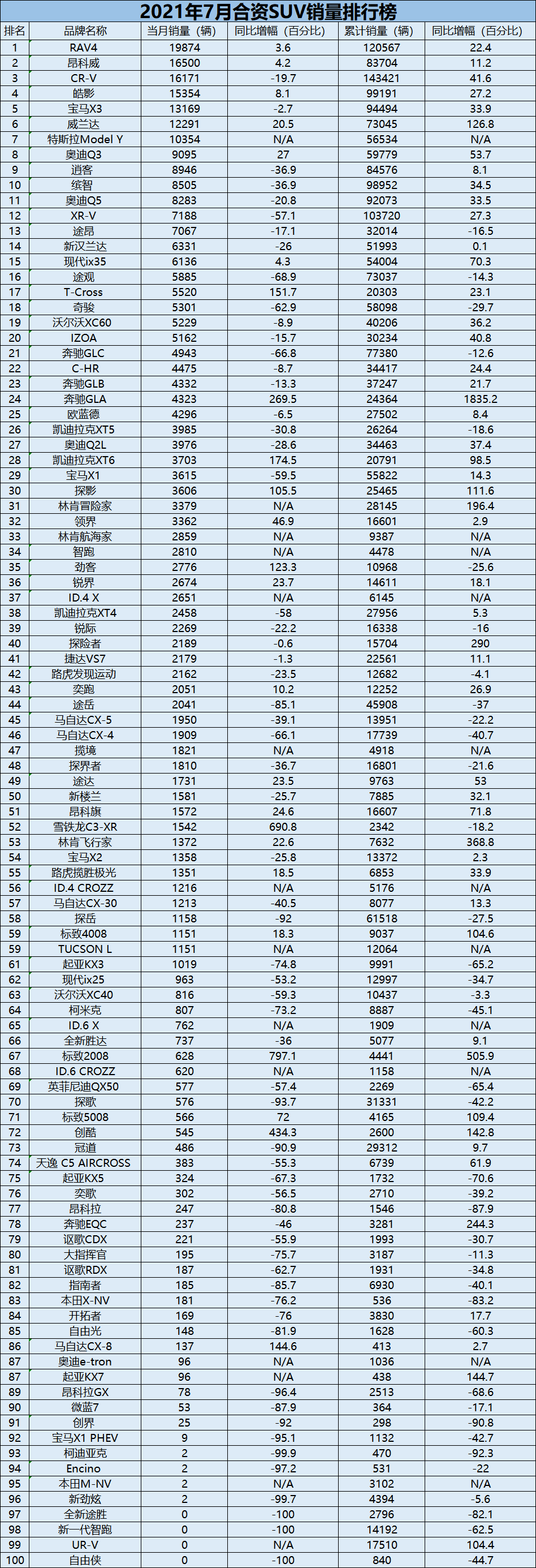

從7月銷量來看,受品牌整體口碑影響,以及芯片荒帶來的產能制約,南北大眾集體跌出合資SUV榜單前十位。其中,自上市以來鮮有出現大幅銷量波動的途觀L銷量為5885輛,同比跌幅-68.9%;而一汽-大眾曾經的SUV銷量支柱——探嶽的銷量為1158輛,同比暴跌-92%。

二者的下滑,展示出大眾如今在產品端的無奈,無論是探嶽始終無法解決的DPF問題,還是途觀L從誕生後難以突破的產品力,幾乎已經成為了南北大眾在各自對應產品上的通病。同時,在2019年碰撞門的陰影下,即便兩年間上汽大眾進行了推出新款、加大終端優惠力度等一系列補救措施,但仍無法挽回產品口碑和形象的“崩塌”,隨後的補試通過不僅沒有為上汽大眾帶來轉機,反而令這一效應在整個大眾品牌持續發酵。

7月,大眾品牌在SUV領域銷量最高的車型為途昂,共售出7067輛,創下了今年的單月銷量記錄,然而,途昂在今年也已經喪失了對中大型SUV市場的統治力,17.1%的同比下滑,顯然不足以讓大眾擺脱困境。

日系在SUV榜單上的高歌猛進,或許會讓眾多競爭對手瑟瑟發抖。不過,本田在本月出現的下滑,顯然已經為同僚們敲響了警鐘。6月還在合資SUV市場遙遙領先的XR-V,在7月銷量折半至7188輛,同比下滑57.1%。繽智車型也同樣出現了36.9%的下滑。

儘管在前兩個月還有着最猛的勢頭,但如今看來,從5月份開始,本田內部便開始用轎車的產能填補SUV市場,經過近3個月的全力推進後,如今的本田,也開始進入到芯片荒的最艱難時期。而皓影以15354輛,8.1%的同比增幅屹立在榜單第四位,或許是本田在7月份最後的倔強。

身處相同環境的還有日產,逍客在7月共售出8946輛,同比下滑36.9%;奇駿則售出5301輛,同比下滑62.9%。與本田相比,日產所要面臨的困境或許更為嚴重,按照迭代前後的銷量變化規律,7月正值產品換新的奇駿銷量下滑理所應當,但對於日產而言,拋出190億打造的三缸奇駿,未來將要面對的是更為嚴酷的市場環境。用最暢銷的SUV車型做賭注,日產所要面臨的風險可想而知,而且,從新奇駿剛推出後的輿論環境來看,日產想要在SUV車型上找回場面,並非易事。

與其他兩者相比,豐田或許是7月日系SUV產品中最為得意的一位。RAV4、威蘭達銷量雙雙增長,RAV4甚至憑藉19874輛的成績奪得榜單頭名,威蘭達也實現了20.5%的同比增長。

除了德系與日系,別克昂科威的表現同樣出人意料,7月售出16500輛,同比上漲4.2%。在榜單上攀升至第二位。

依仗於今年美系車整體銷量的起勢,以及昂科威在中型SUV市場的穩定表現,面對德系與日系紛紛遭受芯片供應打擊的狀況下,昂科威在7月的排名似乎又在情理之中。1-7月,昂科威銷售83704輛,同比增長11.2,雖然不及日系競品們迅猛,但在中型SUV市場,昂科威已經成為合資品牌當之無愧的一哥。

豪華品牌方面,不難看出在整體銷量大幅下滑的態勢下,奧迪與寶馬都在儘量將產能分配給SUV車型,寶馬X3在7月共售出13169輛,同比下滑2.7%,奧迪Q3則售出9095輛,同比增加27%。相比之下,奔馳則對於產能端顯得有些無能為力,SUV銷量擔當GLC在7月僅售出4943輛,同比下滑66.8%,與GLB、BLA兩兄弟一同壓至5000輛大關以內。其餘豪華品牌的SUV產品中,僅有林肯延續着今年以來較強的增長態勢。

附:

本文系觀察者網獨家稿件,未經授權,不得轉載。