虧損擴大3倍在所不惜,平安好醫生圖什麼?

尹哲

(文/尹哲 編輯/周遠方)在去年5月迎來新任董事會主席兼CEO方蔚豪後,平安健康醫療科技有限公司(下稱:平安好醫生)剛剛經歷了一個完整的“財年”。

8月24日,平安好醫生髮布2021年上半年業績顯示,雖然總收入實現了接近40%的增長,但受制於銷售費用、管理費用更為迅猛的投入,期內虧損同比擴大312.4%至8.79億元,直逼2020年全年虧損9.49億元的水平。

“上半年虧損擴大與前期市場溝通和公司整體業務發展步調是一致的。”在財報會議上,平安好醫生首席財務官葉瀾指出,該公司按照計劃有條不紊地推動業務升級,盈虧平衡點將按照預期出現在2024-2025年。

銷售、管理費用增速高於收入

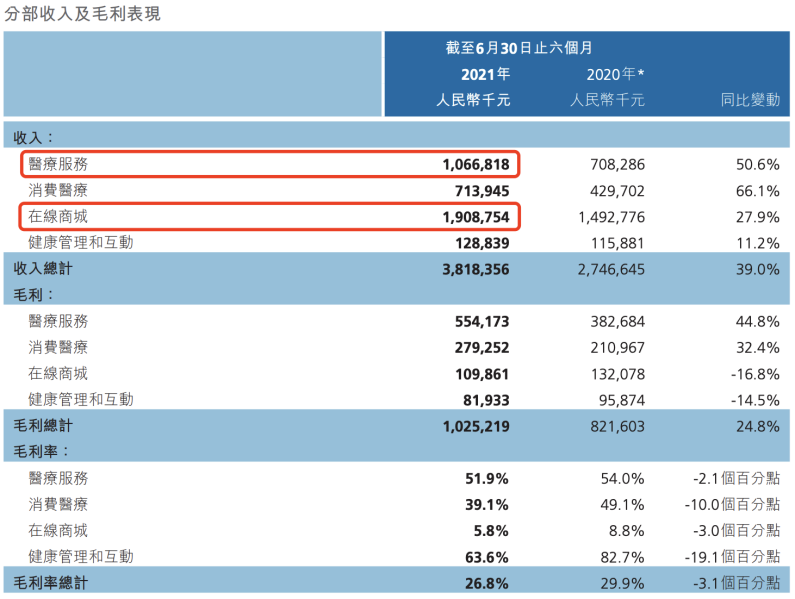

上半年,平安好醫生旗下在線商城、醫療服務依然是兩大支柱性業務,累積貢獻近8成營業額。

在線商城主要滿足用户對醫療和健康產品的需求,品類覆蓋中西藥品(非處方藥)、營養保健、醫療器械、母嬰育兒、防護用品、運動健身等商品。

期內,該業務累計貢獻營收19.09億元,增速27.9%;實現毛利潤1.10億元,同比減少16.8%;毛利率下降3個百分點至5.8%。

對此,平安好醫生指出,該業務毛利率下跌主要受行業競爭加劇影響。

第二大業務醫療服務累計貢獻收入10.67億元,同比增長50.6%;累計貢獻5.54億元毛利,同比增加44.8%;期內毛利率51.9%,同比縮減2.1個百分點。

半年報披露,截至6月30日,平安好醫生醫療服務簽約合作的外部醫生超過3.8萬名,較年初增加1.7萬名,AI輔助診療系統覆蓋超過3000種疾病的診斷模型,搭建了AI醫生助手、自有醫生、外部醫生、名醫四層醫生體系。

線下,平安好醫生約3000家合作醫院中,約50%為三甲醫院。並藉助流量優勢將會員導流至線下藥房。

同期末,該公司合作藥店數量達到16.3萬家,較期初增加近1.2萬家,覆蓋32個省級行政區和379個城市,閃電送藥服務也已覆蓋26個省級行政區的56個頭部城市。

對於毛利率下降,平安好醫生也給出解釋:相比於去年疫情期間影響,會員類產品中服務的履約率逐漸回升。

進一步,消費醫療業務上半年貢獻了7.14億元營收,同比增加66.1%,是增速最快的業務板塊。

不過,該業務毛利率下降了10個百分點,主要因疫情後越來越多的用户走到線下進行消費醫療服務履約,毛利率水平逐漸恢復到疫情前水平。

據介紹,消費醫療主要為個人及企業客户提供涵蓋體檢、醫美、口腔及基因檢測等標準化健康服務。

最後,由於產品品類更豐富,收入結構變化,健康管理和互動的毛利率同比下降19.1個百分點至63.6%。累計貢獻營收1.29億元,毛利潤8193.3萬元,

受制於四大類業務毛利率的全面下滑,拖累該公司整體毛利率下滑3.1個百分點,降至26.8%。

比收入增長更為迅猛的,是該公司銷售費用和管理費用的支出。

平安好醫生透露,上半年,該公司佣金及銷售費用的增加,導致銷售及營銷費用為人民幣11.04億元,同比增加62.6%。

另外,受人力費用增加的影響,期內管理費用達到9億元,同比增加86.0%。

其他收入上,受益於理財產品收益的增長,同比增加28.9%,達到1.33億元。

最終,平安好醫生期內淨虧損8.79億元,虧損額同比擴大312.4%。值得一提的是,該公司去年全年虧損為9.49億元。

在財報電話會議上,平安好醫生首席財務官葉瀾透露,該公司的盈虧平衡目標依然維持在2024-2025年。“從整體戰略的投入和整體業務發展情況來看和預期還是一致的,整體我們的業務發展也好,我們的戰略投入也好,都是按照我們原來的計劃有條不紊的進行。”

葉瀾補充道,今年上半年的虧損擴大主要是來自於戰略投入,方向包括企業健康管理服務渠道、醫生團隊、互聯網醫院、藥店網絡、健康管理服務、新的保險事業部、技術和能力等,因此期內投入還是比較可觀的。

外部醫生勁增80%、名醫工作室猛增157%

去年5月,執掌平安好醫生六年的創始人王濤宣佈辭任。接替他的方蔚豪,在上任後便開啓了對平安好醫生的全面戰略升級。

方蔚豪在總結這一年的工作時指出,升級主要投入於渠道升級、產品服務升級、整體能力升級三大方面。

渠道上,從曾經專注於C端,增加了企業端(B端)、金融端(I端)、醫院端(H端)的開拓;產品服務上,除了整體為客户提供醫療服務外,還打造健康管理服務,如健康教練、心理諮詢師、營養師等。

最受到方蔚豪重視的是能力升級,尤其是從去年中開始搭建的四層醫生網絡。

據他介紹,去年,平安好醫生着重打造了醫院、醫生、就醫服務、檢查檢驗、藥品等線下5大網絡;圍繞四層醫生體系,除內部醫生、AI醫生外,該公司還走出了與名醫大咖合作的自有模式。

方蔚豪強調,過去的一年多在推動升級上的經驗和收穫“都將為下一階段發展提供助力”。

其中,在自有醫療團隊上,他在半年報致辭中披露:“平安好醫生將來自20個科室的約2000名自有醫療團隊定義為‘懂醫療的客户經理’。”

觀察者網注意到,在2020年年報中,該公司自有醫療團隊期末為2247人,同比增加838人,增速近60%。

方蔚豪指出,上半年,自有醫療團隊總體來説並沒有明顯的數量變化,並且受益於前期在AI診療方面的佈局,替代率也在逐步提升,人力有所節約。

另一邊,“上半年,公司大力拓展外部醫生資源,目前公司平台上已有累計超過3.8萬名來自全國的醫療專家,其中約70%來自於三級醫院”。

觀察者網查詢其年報發現,年初,平安好醫生外部簽約醫生較2019年底的5381人快速增加到21116人,其中14714人來自三級醫院。

不難計算,在半年的時間裏,該平台上外部醫生人數猛增超過80%。

值得一提的是,在去年8月14日,也是方蔚豪上任3個月後,平安好醫生與全國骨科關節鏡學組委員、同濟大學附屬第十人民醫院骨科關節外科主任醫師程飈等15位名醫簽約,成為首批平安好醫生名醫合夥人。

去年末,該互聯網醫療平台已經與175名國內知名醫生成立線上工作室。

今年上半年,平台上名醫工作室數量加速增長。半年報顯示,平安好醫生期末“上線超過450個名醫工作室”。

在方蔚豪眼中,名醫工作室幫助名醫打造個人品牌,掌握更多患者流量,並獲得將線下治療疑難雜症、特殊病症的臨牀經驗應用在更多患者身上的機會;另外,名醫可以為內部醫療團隊進行培訓。

這類跑馬圈地式的戰略佈局一方面固然讓該公司獲得了更多穩定的用户,但另一方面,名醫能在多大程度上推動該公司收入增長仍存在很大的不確定性。

半年報中,平安好醫生並未透露在“名醫工作室”項目上的具體開支。不過,互聯網醫療行業人士向觀察者網分析稱,不難想象,因名醫工作室規模快速增長,平安好醫生必然將投入巨資達成相應的合作。

“正如財報中提到的‘名醫大咖是嚴肅醫療形象的代名詞’那樣,這種前期投入雖然耗資巨大,但有助於打造該平台形象。長遠看,能在多大程度上推動該公司業績目前還不能好説。”上述人士補充道。

從付費用户上看,方蔚豪介紹稱,截至上半年末,總註冊用户數達到4億多,較2020年底增加超過2780萬人,同比增加近5500萬人;截至上半年末的近12月累計付費用户達3200萬人,同比增長近70%。

他在致辭中也提到:“持續精細化運營用户流量,特別是進一步聚焦醫療類用户的變現,月付費轉化率同比增加1個百分點。”

對此,中信證券觀察到,平安好醫生供需兩端持續展現良好表現,付費用户高增,平安集團關聯交易佔比繼續下降。

另外,中泰證券分析指,由於在渠道建設,醫生資源獲取、線下醫療生態佈局上加大投入力度,銷售及管理費用出現大幅增長,平安好醫生因此虧損加大。

不過,“強大的醫生服務團隊,有助於該公司線下線下融合的醫療服務業務長期可持續發展”,該券商指出。

本文系觀察者網獨家稿件,未經授權,不得轉載。