國潮崛起,張小泉沒趕上趟兒

尹哲

(文/尹哲 編輯/周遠方)國潮崛起,“張小泉”沒趕上趟兒。8月25日晚,“刀剪第一股”披露網上中籤結果,不出意外地在A股遇冷。

按照6.90元/股的發行價格計算,張小泉股份有限公司(下稱:張小泉)本次創業板發行的3900萬股股份,實際募資金額僅2.69億元,僅為計劃募集4.55億元的59%。

對於這一情況,招股書指出,若募集資金不能滿足擬投資項目的資金需求,張小泉將通過自籌資金解決。

主營產品平均單價僅12.88元

張小泉本計劃投資超過3.5億元,建設位於廣東省陽江市的刀剪智能製造中心,形成刀剪等相關產品3010萬把/年的生產能力。

招股書指出,隨着市場規模的逐步擴大,張小泉營銷網絡和渠道的不斷擴張,其現有的生產線及人員已經不能滿足快速增長的市場需求。

因此,由於目前產能趨於飽和,該公司認為有必要擴大生產規模,增強產品供應能力。

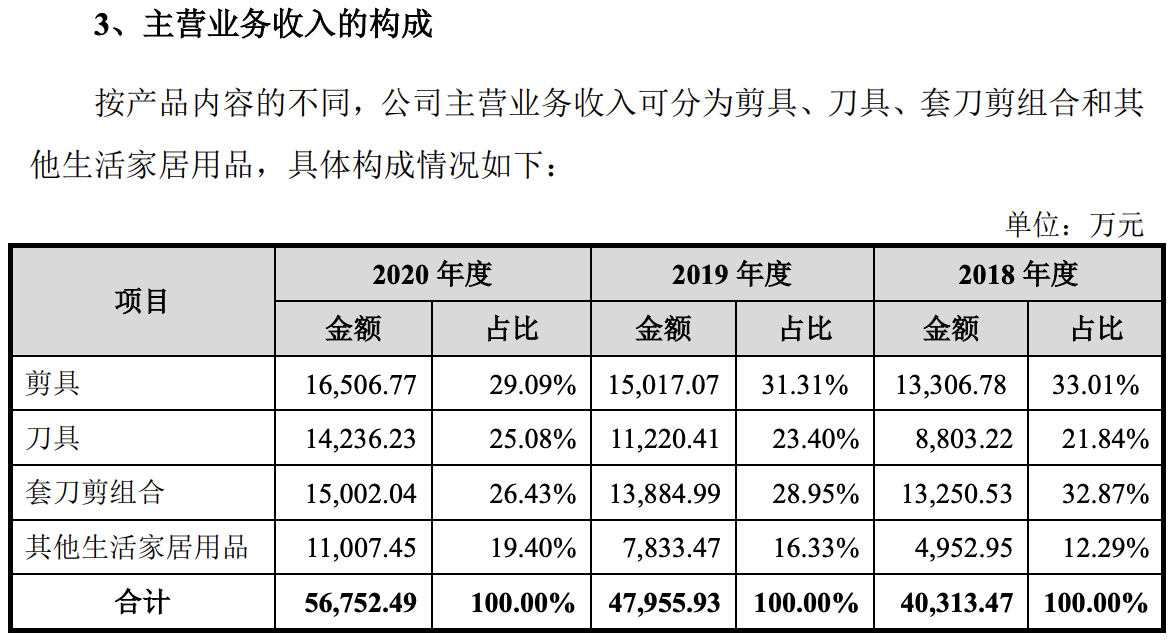

根據用途及功能的不同,張小泉旗下產品分為四類:剪具、刀具、套刀剪組合及其他生活家居用品。

去年,剪具收入增長9.92%,刀具增長26.88%、套刀剪組合增長8%、其他生活家居用品增長40.52%。除套刀剪組合增速提升外,其餘三大類產品收入增速均不同程度下滑。

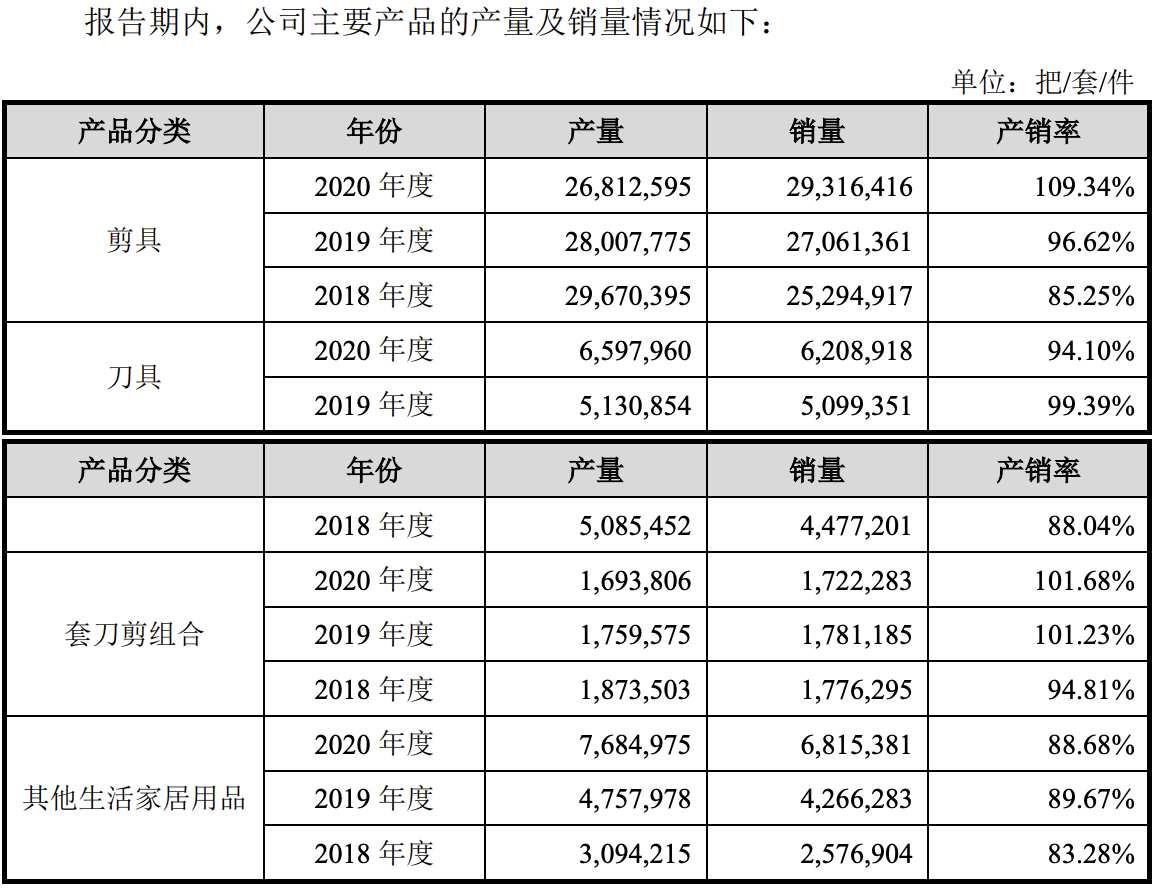

2020年,張小泉累計賣出剪具2931萬套、刀具621萬套、套刀剪組合172萬套,以及其他生活家居用品等。

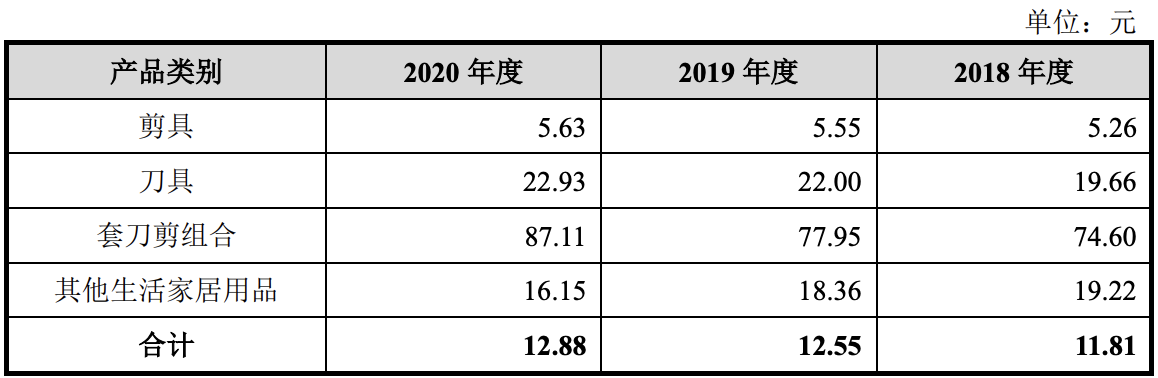

報告期內,張小泉主要產品平均單價分別為11.81元、12.55元、12.88 元,總體上為波動式上升趨勢。

其中,在2020年,剪具的銷售單價為5.63元、刀具為22.93元、套刀剪組合為87.11元,不可謂不親民。

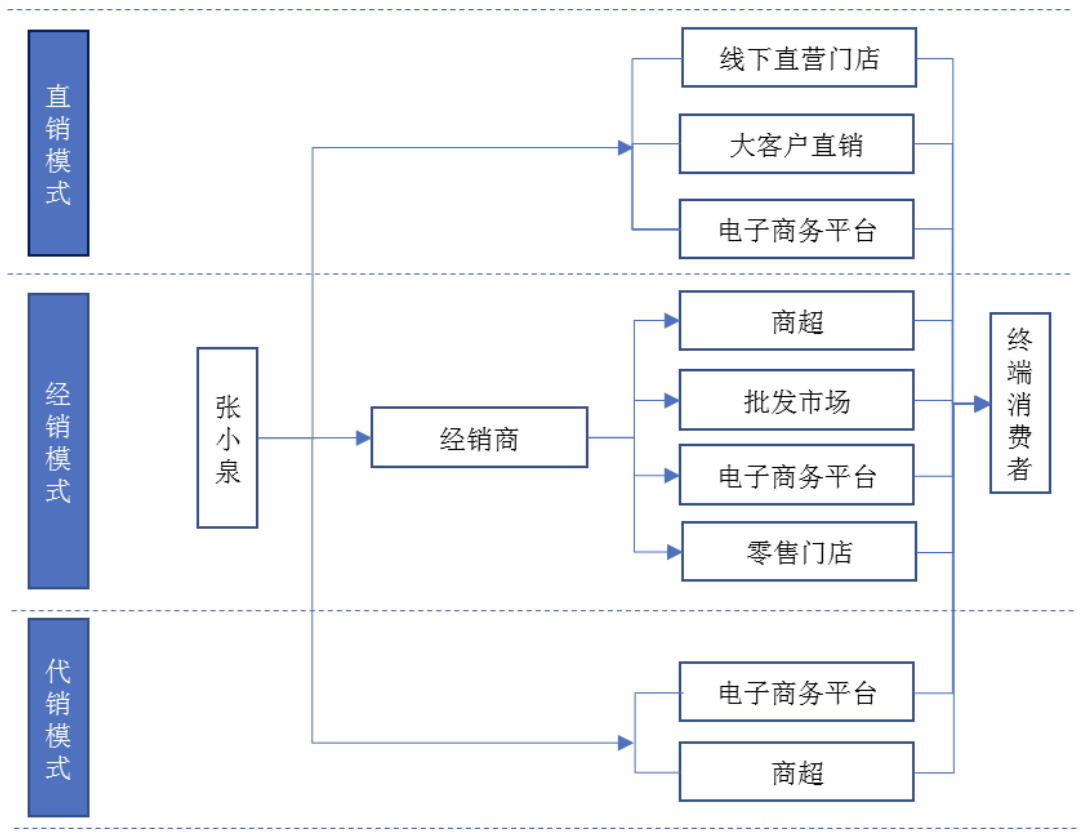

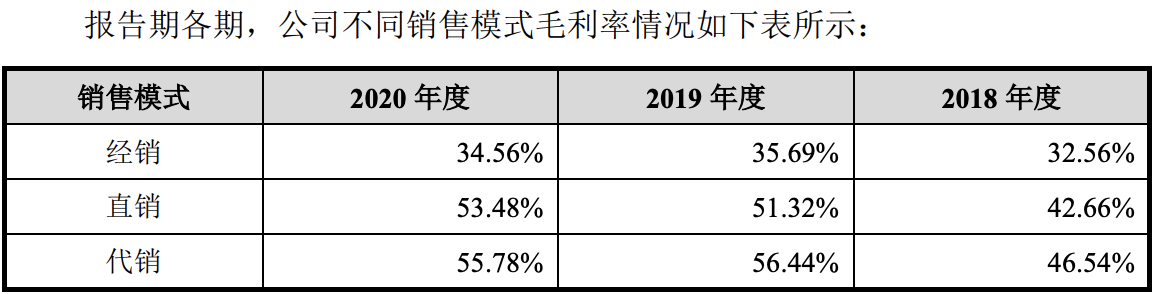

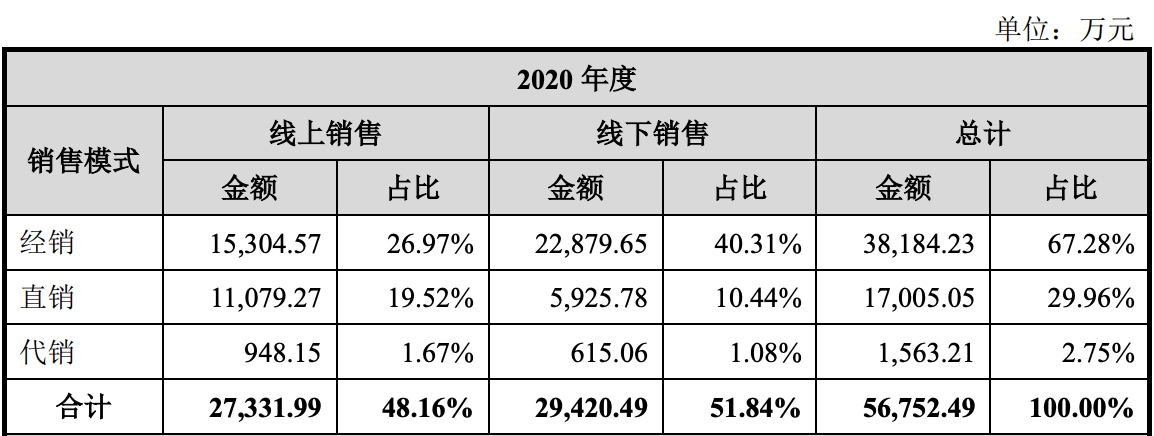

報告期內,該公司的銷售模式為經銷為主、直銷和代銷為輔。

2018-2020年,張小泉經銷模式下的銷售毛利率顯著低於直銷和代銷,主要原因為該公司經銷商銷售價格低於直銷及代銷模式銷售價格所致。

去年,經銷模式貢獻了張小泉67.28%的收入,直銷和代銷分別文29.96%和2.75%。

由於只有代銷為現貨後款,期末,張小泉應收賬款僅為2576萬元,佔全年總收入的4.5%,較2019年末下降0.1個百分點。

最終,2020年主營業務毛利率40.81%,較2019年下降0.44個百分點。

支出上,包括鋼材、包材、聚氯乙烯(PVC)製品、丙烯腈-丁二烯-苯乙烯共聚物(ABS)製品等在內佔主營業務成本比重較高,因此原材料價格波動對張小泉的營業成本影響較大。

招股書提到,近年來,鋼材、包材等原材料價格出現較大幅度的波動。

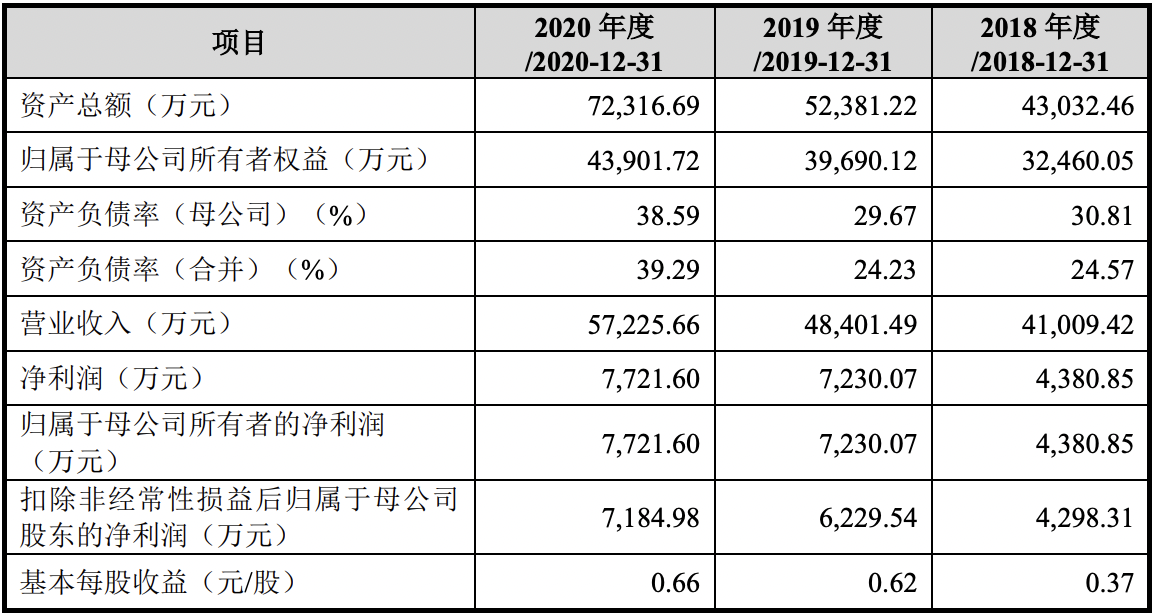

報告期內,張小泉營業收入分別為4.10億元、4.84億元、5.72億元,年均複合增長率18%;淨利潤分別為4380.85萬元、7230.07萬元、7721.60萬元,年均複合增長率接近33%。

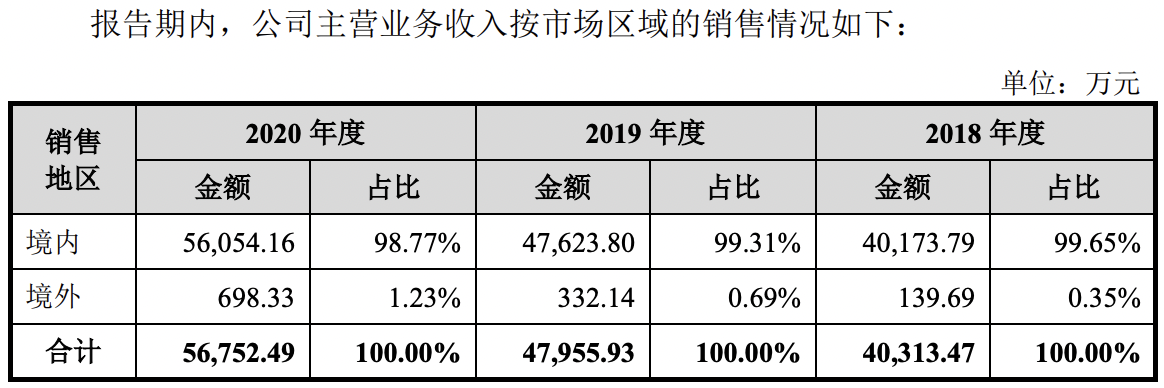

另外,張小泉品牌在出海上也沒有給予投資者太多的驚喜。

2018-2020年,該公司在境內的銷售額累計佔到主營業務總收入的99.65%、99.31%、98.77%。報告期末,境外收入佔比僅為1.23%。

值得一提的是,近年來,張小泉在廣告宣傳上的費用不斷增加,2020年的增幅更是接近80%。

對此,張小泉指出,2020年,其線上廣告宣傳費同比增長98.50%,主要系受新冠疫情影響,零售客户羣傾向於線上消費,於是相應加大了推廣力度;線下廣告宣傳費變動不大。

其他廣告宣傳方式同比增長150.02%,主要系線下廣告製作費和展會費的增長所致。

僅2項發明專利

雖然經營正常,收入、淨利潤均穩定增長,但張小泉在資本市場遇冷並不令人意外。

在最新的招股書中,張小泉披露已獲得專利138項,但只有2項發明專利,實用新型專利41項。外觀設計專利最多,達到95項。

僅有的2項發明專利分別為“一種陶瓷刀具的製備方法”、“一種鋒利且強度好的刀具及其製造方法”。着實讓人感到乏善可陳。

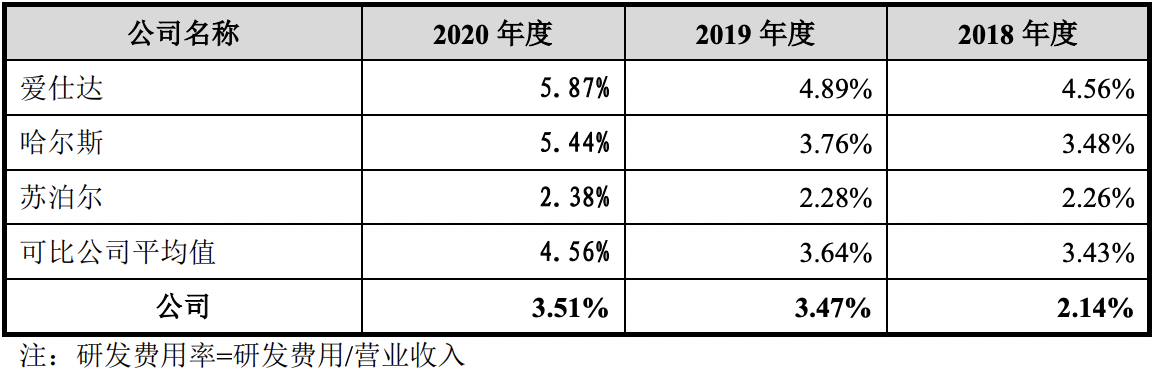

從研發上看,報告期內,張小泉的研發投入分別為878.97萬元、1677.82萬元、2006.51萬元,佔營收的比重分別為2.14%、3.47%、3.51%。

整體來看,該公司研發投入佔比略低於行業平均水平。

從歷史上看,根據《浙江文史資料選輯》及其他相關資料的記載,張小泉品牌最初由張小泉(1628 年出生,卒不詳)在杭州大井巷設立,後由家族傳承。

解放後,公私合營,張小泉由家族作坊方式轉變為工業化生產;1958年8月,成立地方國營杭州張小泉剪刀廠,傳承剪刀生產技藝者有2600名,“張小泉”商標屬於杭州張小泉剪刀廠。

後續杭州張小泉剪刀廠改制,“張小泉”商標未列入改制資產,直至2016年由杭實集團以增資的方式注入張小泉集團。

2017年11月,由張小泉集團轉讓給本次發行人前身張小泉實業。

從榮譽上看,1995年11月8日,杭州張小泉剪刀廠被中華人民共和國國內貿易部認證為中華老字號;2019年6月13日,商務部發函同意將“中華老字號”企業由張小泉集團變更為本次發行人。

此外,在2006年,“張小泉剪刀鍛制技藝”被認定為第一批“國家級非物質文化遺產代表性項目”,保護單位為張小泉集團。

關注廚電行業的分析師對觀察者網指出,雖然張小泉是一傢俱有悠久的歷史的品牌,但根據其IPO募資用途,該企業並未計劃在品牌上做出更多探索,而是集中於產能和企業內部管理。

“與同為百年老店的雙立人相比,張小泉在品牌建設上並沒有讓投資者看到積極的一面。在品牌影響力和廣告宣傳上,也不如愛仕達、蘇泊爾等國內主要對手。”他評價道。

根據IPO募資計劃,除建設刀剪產能外,張小泉還將規劃投資4095萬元用於“企業管理信息化改造項目”,並補充6000萬元流動資金。

從優勢上看,除了悠久的品牌歷史和公司口中的“不斷推出的創新性產品”外,張小泉正在對部分有條件的省份或城市,試點渠道下沉的管理方式。

根據介紹,該公司通過“換門頭、上貨架、給政策”的組合方式,積極利用經銷商資源開拓鄉鎮市場。

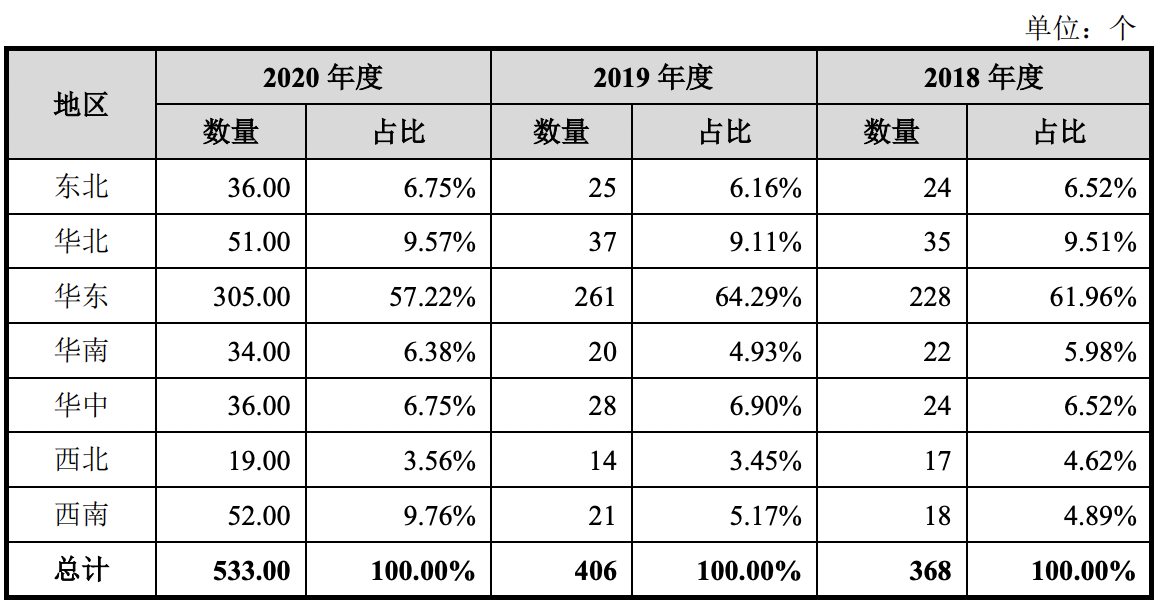

報告期內,張小泉經銷商數量持續增加,終端客户和銷售區域覆蓋能力持續增強。

全國範圍內經銷客户數量

不過,這家公司的劣勢也十分明顯,不僅面臨着雙立人、蘇泊爾、愛仕達等強勁的競爭對手,在高端用品開拓上也始終沒能打開局面。

與此同時,中國的刀剪五金製品行業發展迅速,行業內中小企業數量眾多,市場競爭激烈,已經從低層次的價格競爭逐漸升級到產品品牌、營銷網絡、產品質量、經營管理等的綜合能力競爭。

當我們想到“好的開端等於成功的一半”這句話時,在資本市場遭受冷遇的張小泉難言一路順風。

本文系觀察者網獨家稿件,未經授權,不得轉載。