寧德時代半年報:穩坐全球第一,5大股東減持

None

【文/觀察者網 李煥宇】萬億市值、鈉離子電池、供貨特斯拉……動力電池巨頭寧德時代今年在A股市場風頭無兩。

8月25日晚,它終於公佈半年報:營收收入440.75億元,同比增長134.07%;歸母淨利潤44.8億元,同比增長131.45%,可以説是一份出色的成績單。

資本市場卻傳出了不一樣的聲音,在寧德時代的十大股東中,有五家減持了股份。

從業務來看,今年上半年的動力電池系統業務銷售收入304.5億元,同比增長125.94%。儲能系統和鋰電材料銷售漲勢迅猛,銷售收入分別為46.9億元和49.8億元,同比增長727.36%和303.89%。

業績出色的寧德時代選擇在產能和研發端高歌猛進,其研發投入增加115.16%至27.9億元,在建產能達到92.5 GWh高於現有65.45GWh。

動力電池巨頭地位穩固,政策面利好持續

從各業務銷售收入的佔比來看,作為起家之本的動力電池業務是寧德時代當之無愧的“基石”。今年上半年,寧德時代也繼續鞏固着自己的動力電池全球巨頭地位。

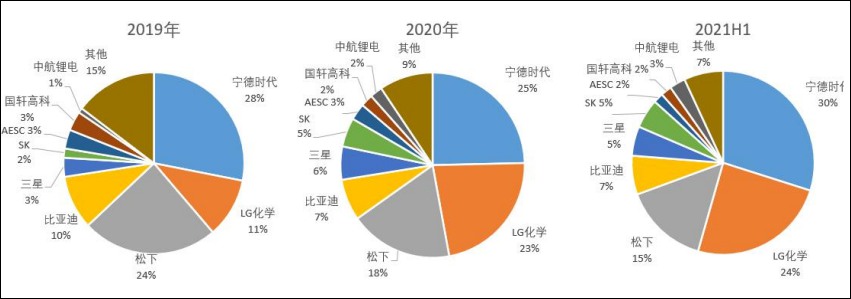

根據韓國市場研究機構SNE Research的數據,今年上半年寧德時代在全球動力電池市場的裝機份額佔30%,在2017-2020年領跑全球之後繼續保持對韓國LG和日本松下的領先優勢。而且,其境外收入佔比已超23%,同比增長355.4%,受益於歐美電動化進程的提速,海外市場佔有率還將快速提升。

圖表來源:東吳證券

國內方面,根據中國汽車動力電池產業創新聯盟的數據,上半年寧德時代國內裝機量為25.76GWh(吉瓦/時),佔國內市場份額的49.1%。另外,在工信部公佈的新能源車型有效目錄共2400餘款車型當中,有1200款車型使用了寧德時代的動力電池,是配套車型最多的動力電池廠商,體現了其無可撼動的國內、國際雙龍頭地位。

除了自身的行業地位,動力電池的熱門賽道屬性也給了該業務廣闊的增長空間。受國內、國際“碳中和”大趨勢的影響,近年來新能源車的發展勢頭十分強勁。根據中國汽車工業協會的數據,今年上半年我國新能源汽車累計銷量已與2019年全年水平持平,其中純電動汽車超過100萬輛,新能源汽車滲透率也由今年年初的5.4%提高至今年上半年的9.4%,6月的滲透率已超過12%。在7月份,我國新能源乘用車零售滲透率達14.8%,1-7月滲透率為10.9%,較2020年5.8%的滲透率提升明顯。

根據中國工信部裝備司發佈的《新能源汽車產業發展規劃(2021-2035)》(徵求意見稿),2025年中國新能源汽車銷量佔當年汽車總銷量的20%,2030年要達到45%。

海外方面,根據歐洲汽車製造商協會數據,2021年1-6月歐洲30國新能源乘用車註冊量102.3 萬輛,同比增長157.1%,滲透率率從2020年的11.5%提至15.9%;根據美國汽車創新聯盟數據,2021年1-6月美國新能源輕型車銷量19萬輛,電動化率從2020年的2.2%提至 3.1%。新能源車銷售增長持續推動動力電池需求增長。

不僅如此,據國外智庫預測,由於新能源車產量飛速提升,全球可能還要出現“動力電池荒”。據《中國能源報》8月10日報道,美銀全球研究認為,全球當前的電池產能已嚴重落後,預計電池將在2025-2026年間徹底“售罄”。德國汽車研究中心也認為,2025至2030年間,全球電動汽車市場將被電池短缺所幹擾,到2026年,全球電動汽車新車產量將因此減少440萬輛。由於電池產能嚴重不足,全球電動汽車新車產量將總計鋭減1870萬輛,最早2030年才可能重新恢復平衡。

從半年報的數據來看,寧德時代並不打算坐等“電池荒”。截至2021年6月底,寧德時代的電池產能為65.45GWh,在建產能達到92.5GWh,根據多家券商的研究報告,到2025年,寧德時代的產能規劃目標接近600GWh。

據界面新聞報道,這一數字遠高於國內外的競爭對手所公佈的2025年擴產目標。比如同為全球排名前十的LG規劃目標為430GWh,中航鋰電為300GWh,SK集團則為200GWh。與此同時,寧德時代再次發佈了募集資金的方案。公司將通過向特定對象發行股票,募資不超過582億元。所募集資金中,超過七成會用於電池生產基地的建設。

寧德時代自動化電池生產線

不過,在寧德時代擴充產能的同時,其動力電池業務的毛利率略有下降。其年報數據顯示,主要受2021 年上半年原材料價格上漲影響,公司動力電池業務毛利率達23%,同比下降3.5%,環比下降3.6%。

《中國能源報》在6月份指出,上游原料漲價給動力電池企業帶來巨大成本壓力,包括硫酸鈷、碳酸鋰等重要原料都在漲價,分析人士已經將供應鏈安全列為動力電池行業的最大挑戰,預計未來2年電解液鋰鹽價格仍將處於高位,到2022—2023年才能逐步回調至20萬元/噸以內。

儲能增7倍,新的支撐點?

儘管動力電池業務是寧德時代的“基石”,但這次年報裏的明星無疑是同比增長7倍的儲能業務。

寧德時代在2018年設立了單獨的儲能事業部。2020年,其儲能系統業務收入為19.43億元,同比增長237%。今年上半年,其儲能系統業務收入46.93億元,同比增長727.36%。

儘管儲能佔寧德時代總營收的比例還很小,但它已經跟動力電池並列納入了寧德時代對公司主要業務的介紹當中:

“公司是全球領先的新能源創新科技公司,專注於新能源汽車動力電池系統、儲能系統的研發、生產和 銷售,致力於為全球新能源應用提供一流解決方案。”

同動力電池一樣,儲能也是一塊有着廣闊前景的市場。根據高工產業研究院( GGII)的數據,2020 年全球儲能鋰離子電池出貨量為 27GWh,同比增長 58.8%,其中中國儲能鋰離子電池出貨量為 16.2GWh(OFweek 數據),同比增長 70.5%。新能源汽車巨頭特斯拉的首席執行官馬斯克曾表示,他認為公司的儲能業務的利潤總有一天會趕上或超過其汽車和卡車業務的利潤。

政策上也不斷有利好消息傳出。今年5月,國家能源局發佈《關於 2021 年風電、光伏發電開發建設有關事項的通知》,將配套儲能設施為風電、光伏發電項目市場化併網條件之一。7月,國家發改委、國家能源局發佈的《關於加快推動新型儲能發展的指導意見》,明確到2025年新型儲能(含電化學儲能(電池))裝機量要達到30GW。8月,發改委發佈文件,明確可再生能源發電企業可通過自建、合建、購買調峯和儲能能力來增加可再生能源併網規模,鼓勵儲能建設。

就在上週,發改委、能源局就《電化學儲能電站安全管理暫行辦法(徵求意見稿)》向社會公開徵求意見,電化學儲能即將進入規範化發展軌道。

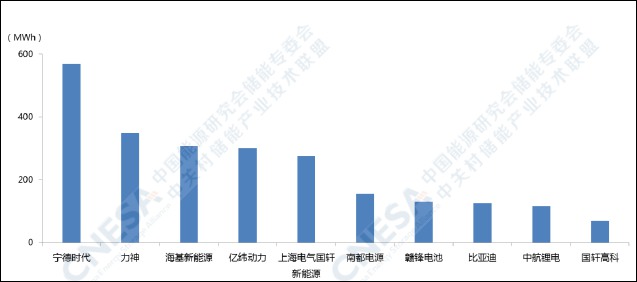

目前,寧德時代已規劃了包括湖西項目、車裏灣項目、江蘇溧陽項目、時代吉利項目、肇慶項目在內的多個儲能項目。根據中關村儲能產業技術聯盟發佈的《儲能產業研究白皮書2021》,在去年中國新增投運的電化學儲能項目中,寧德時代的裝機規模排名第一。

2020年中國儲能技術提供商排名 圖表來源:儲能產業研究白皮書2021

不過,同動力電池一樣,儲能業務的利潤同樣會受到原材料漲價的制約。在這一點上,寧德時代於上個月發佈的鈉離子電池有望成為一個備選方案。

國信證券分析稱,鈉離子相較鋰離子電池最顯著的優勢在於成本低廉、性價比高。鈉元素在地殼中丰度為2.75%,顯著高於鋰元素的0.0065%;金屬鈉價格在2萬元/噸、碳酸鈉價格在0.2萬元/噸,明顯低於金屬鋰的62.5萬元/噸、碳酸鋰的8.8萬元/噸。而且,鈉資源分佈平均,可以避免資源卡脖子問題。

另外,鈉離子電池與鋰離子電池生產工藝相近,設備兼容性高。二者在電極生產過程、電池裝配過程完全相同;對於鋰離子電池生產企業而言,在進行部分基礎性的產線調整後,即可實現鈉離子電池的生產。在安全性上,鈉離子電池也更有優勢,因此有望廣泛應用於新能源儲能、電動自行車、A00級低端電動車、電動船舶等領域。

寧德時代提出將鈉離子電池與鋰離子電池按比例進行混搭集成到同一電池系統的AB電池系統解決方案

國家層面也在積極推動鈉離子電池落地。工信部表示,有關部門將支持鈉離子電池加速創新成果轉化,支持先進產品量產能力建設。同時,根據產業發展進程適時完善有關產品目錄,促進性能優異、符合條件的鈉離子電池在新能源電站、交通工具、通信基站等領域加快應用;通過產學研協同創新,推動鈉離子電池全面商業化。

不過,7月份才公佈的鈉離子電池並未出現在寧德時代的半年報當中。據寧德時代研究院副院長黃起森博士介紹,公司已啓動鈉離子電池產業化佈局,由於鈉離子電池可以實現與鋰離子電池生產設備、工藝的完美兼容,產線可進行快速切換,完成產能快速佈局,2023年就將形成基本產業鏈。

電池回收:重要性逐漸顯現

除了收入暴漲7倍的儲能業務,寧德時代在鋰電材料業務上的進展同樣值得關注。根據半年報,公司的鋰電材料銷售業務收入為49.8億元,同比增長303.89%。

寧德時代的鋰電材料銷售業務並不是指原材料的生產,而是把廢舊鋰離子電池中的鎳鈷錳鋰等有價金屬通過加工、提純、合成等工藝生產三元前驅體等鋰離子電池材料,使鎳鈷錳鋰等資源實現循環利用。另外,他們也可通過外購材料進行鋰離子電池材料的加工生產。

我國的鋰礦資源並不充裕,加強對廢舊電池的回收利用對於動力電池乃至新能源汽車產業的發展而言無疑有重要意義。今年7月,發改委等部門發佈《關於印發“十四五”循環經濟發展規劃的通知》,提出推動廢舊動力電池循環利用行動,加強新能源汽車動力電池溯源管理平台建設。

27日,工信部、科技部等五部門印發《新能源汽車動力蓄電池梯次利用管理辦法》,提出鼓勵梯次利用企業與新能源汽車生產、動力蓄電池生產及報廢機動車回收拆解等企業協議合作,加強信息共享,利用已有回收渠道,高效回收廢舊動力蓄電池用於梯次利用。鼓勵動力蓄電池生產企業參與廢舊動力蓄電池回收及梯次利用。

圖表來源:光大證券

另外,電池回收本身也是一個巨大的市場。據中國汽車技術研究中心的數據,2020年國內累計退役的動力電池超20萬噸,市場規模達100億元;2025年,我國廢舊動力電池回收市場規模或將超400億元。

寧德時代在這一業務上的佈局主要依靠的是其子公司廣東邦普,後者一年可處理廢舊電池超120000噸,生產前驅體材料40000噸,電池產品核心金屬材料總回收率達到99.3%,收處理規模和資源循環產能均屬亞洲前列。2018年9月,邦普入選國家首批《新能源汽車廢舊動力蓄電池綜合利用行業規範條件》企業名單。

寧德時代的電池產品 寧德時代供圖

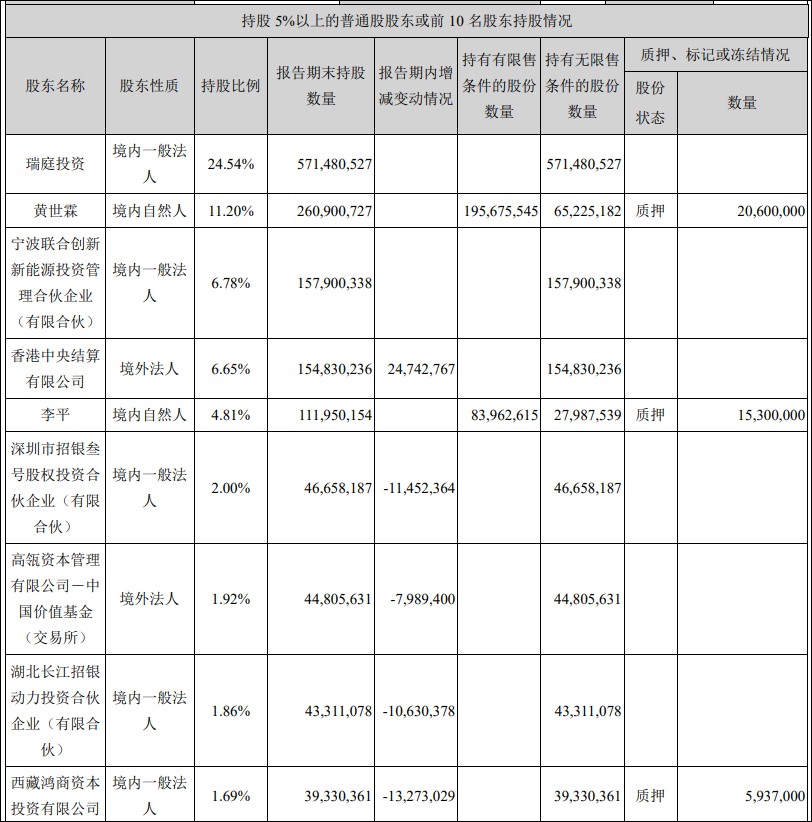

正常操作?部分股東選擇減持

不過,儘管寧德時代交出了一份出色的半年答卷,還是有一些股東選擇減持。

其半年報信息顯示,前十大股東中有五家減持了股份,分別是高瓴資本管理有限公司、深圳市招銀叁號股權投資、湖北長江招銀動力投資、西藏鴻商資本投資和寧波梅山保税港區博瑞榮合投資。以二季度區間成交均價每股391元計算,五家股東合計套現超過120億元。

對此,《北京商報》分析稱,寧德時代股東減持僅為新能源汽車概念股的縮影。今年以來,不少汽車業相關上市公司出現股東減持,多集中於與新能源相關的汽車業上市公司。據不完全統計,至少有12家中國汽車業上市公司被股東套現,累計套現金額遠超百億元,12家公司中,比亞迪股東套現金額最高,今年以來累計套現超50億元。另外,還有先導智能、天齊鋰業、北汽藍谷等與新能源汽車相關的個股也成為大股東減持套現的對象。

業內人士認為,股東減持、增持在股票市場為正常操作。在政策和市場需求下,近年來新能源車備受追捧,也讓資本紛紛入局新能源汽車及相關產業。但隨着越來越多企業進入該領域,資本熱度也隨之降温,此時多家企業出現股東減持也是資本市場迴歸理性的表現。