“乳業雙雄”600億市值差距背後:收入差百億,銷售費用不分伯仲

李鹏涛

(文/李鵬濤 編輯/尹哲)在過去的幾十年中,中國兩大乳業巨頭歷經此消彼長。曾經難分伯仲的伊利和蒙牛,如今無論業績上還是市值,蒙牛已經落後。從業務營收佔比來看,“液態乳”是“乳業雙雄”的主要營收來源。

雙寡頭競爭局面愈發凸顯

“乳業雙雄”近日紛紛披露2021年半年報,伊利和蒙牛均實現淨利潤高速增長。相較於疫情前,雙方業績增速已經超過2019年同期水平。

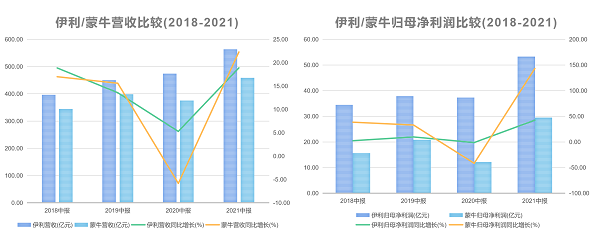

今年上半年,伊利實現營收562.94億元,同比增長18.9%;歸母淨利潤53.22億元,同比增長42.48%。

同期,蒙牛實現營收459.05億元,同比增長22.3%;歸母淨利潤29.47億元,同比增長143.21%。

製圖:李鵬濤,下同

不難發現,伊利的營收、淨利都在蒙牛之上。不僅如此,伊利的最新市值也比蒙牛高出約600億,可謂處處壓蒙牛一頭。

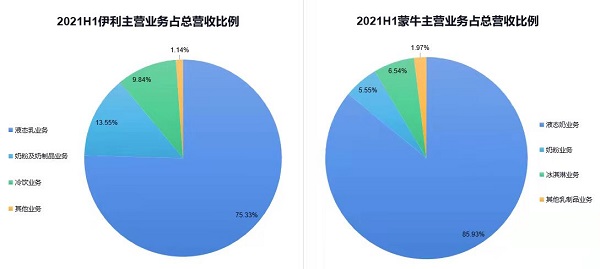

作為國內乳業雙巨頭,伊利和蒙牛的主營業務類似。

前者主營業務由液體乳、奶粉及奶製品、冷飲和其他業務構成,蒙牛主營業務包含液態奶業務、奶粉業務、冰淇淋業務和奶酪為主的其他業務。

今年上半年,伊利液體乳業務實現營業收入424.07億元,同比增長19.65%;奶粉及奶製品業務收入76.27億元,同比增長14.83%;冷飲業務營收55.38億元,同比增長13.8%;其他業務營收6.4億元,同比增長147.2%。

同期,蒙牛液態奶業務實現營收394.48億元,同比增長21.1%;奶粉業務營收25.47億元,同比增長11.6%;冰淇淋業務營收30.04億元,同比增長34.8%;而以奶酪為主的其他業務營收同比急增98.2%至9.06億元。

從業務營收佔比來看,“液態乳”是“乳業雙雄”的主要營收來源。

具體而言,伊利旗下的液體乳、奶粉及奶製品、冷飲和其他業務分別佔總營收的75.33%、13.55%、9.84%、1.14%。

在蒙牛的四大業務中,液態奶、奶粉、冰淇淋和奶酪為主的其他業務分別佔總營收的85.93%、5.55%、6.54%、1.97%。

顯而易見的是,在佈局產品線上,伊利逐漸和蒙牛拉開差距。

在液態奶市場上,蒙牛雖然仍能與伊利一較高下,但是在冷飲和奶粉領域上,伊利無疑更有優勢。

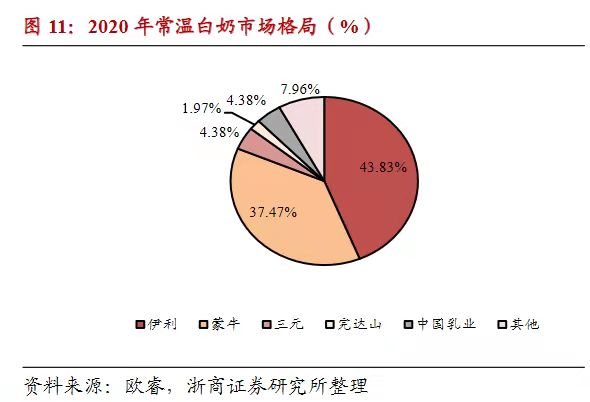

據浙商證券研報,2020年我國常温白奶市場格局中,伊利和蒙牛的市佔率分別約為43.83%、37.47%。

經計算,伊利、蒙牛兩家就拿下了81.3%的市場份額,該市場已呈現高度集中的市場格局。

“乳業雙雄”毛利率為何持續下滑?

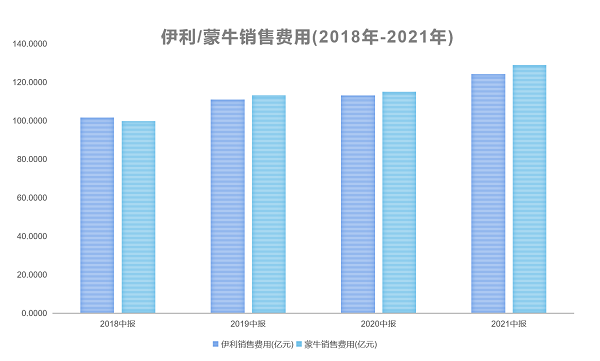

業績高速增長的背後,兩家乳企巨頭的銷售費用也“水漲船高”。

報告期內,蒙牛的銷售及經銷費用增加12.1%至128.88億元,佔到總收入的28.1%。其中,產品和品牌宣傳及營銷費用增加15.0%至53億元,超過總收入的十分之一。

同期,伊利的銷售費用則略低。期內共投入124.25億元,同比增長9.78%,佔總營收的22.07%。其中,廣告營銷花費最高,為63.89億元。

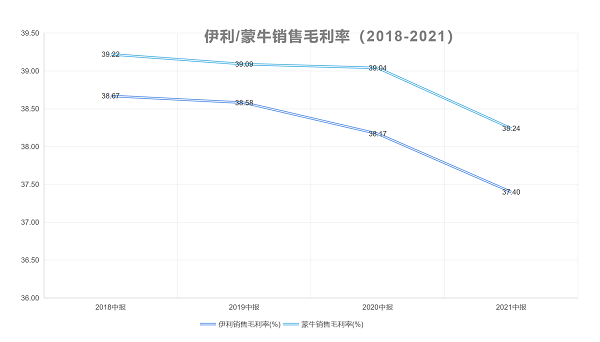

逐年攀升的銷售費用及原奶價格上漲等因素,在一定程度上導致了兩家乳企毛利率的下滑。

自2018年下半年以來,原奶價格持續上漲,目前已位於近三年高點附近。據農業農村部數據,截至今年6月底,原奶價格同比上漲19.7%。

受上述因素影響,2021年上半年,伊利毛利率為37.4%,較去年同期下降0.77個百分點;蒙牛毛利率較2020年同期下降0.8個百分點至38.2%。

在應對原奶價格上漲方面,伊利表示將通過優化產品結構,積極開拓“O2O到家”“社羣營銷”等新型零售渠道,提高銷售費用使用效率,營業利潤率穩步提升。

伊利同時將繼續加強對上游奶源的收購力度,以抵抗原料價格上漲風險。

2020年9月,該公司宣佈以16.6億港元價格要約收購中地乳業。報告期內,中地乳業已新增為伊利子公司。

無獨有偶,蒙牛也宣稱將通過改善產品結構,加大力度推廣高端產品如特侖蘇、每日鮮語等以應對原材料上漲的壓力。

另外,蒙牛將繼續加強奶源佈局,以滿足其對優質生鮮乳的需求。

去年下半年,該公司增持了中國聖牧的股份,佔比由3.83%增至17.8%。

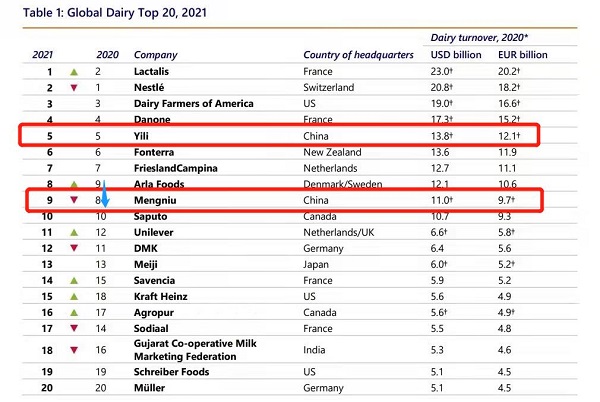

值得一提的是,荷蘭合作銀行近日發佈了2021年最新全球乳業排行榜,此榜單為行業內最權威的排行之一。

圖片來源:荷蘭合作銀行

伊利和蒙牛繼續榮登此榜單,先後位列第五名和第九名。與2020年排名相比,伊利繼續蟬聯全球乳業五強,而蒙牛則小幅下滑一名至第九。

作為一同從內蒙古走向世界的乳品巨頭,蒙牛與伊利一直被市場同台比較。

營銷上,前有蒙牛冠名“超級女聲”等打造的現象級營銷,成為家喻户曉的品牌,後有伊利拿下上海世博會唯一乳製品高級贊助商。

產在品線上,兩者也“相互追隨”,蒙牛推一款純甄酸牛奶,伊利就推一款“甄稀”;並長期佔據中國液態奶狀元、榜眼之位。

如今,蒙牛二十二歲,與伊利的纏鬥也已二十二年。

本文系觀察者網獨家稿件,未經授權,不得轉載。