“年輕人的10元小酒館”海倫司搶灘港股,欲3年燒出2200家門店

李鹏涛

(文/李鵬濤 編輯/尹哲)年輕人喝出“奶茶第一股”後,“小酒館第一股”也將赴港上市。

8月31日,連鎖小酒館海倫司正式啓動招股,擬發行超過1.34億股,發行價每股18.82-20.72港元,融資超過25億港元。

(圖片來源:招股書截圖,下同)

招股書顯示,海倫司本次所募集的資金,約70%將被用於未來三年開設新酒館及其擴張計劃;15%用於進一步加強該酒館的人才建設、基礎能力建設;剩下15%用於強化該品牌知名度和運營資金以及一般企業用途。

靠着年輕人和不到10元一瓶的低價酒,年入8億的海倫司目標是在2023年底開店2200家。“低價走量”的它能依靠搶灘資本市場成為香餑餑嗎?

門店數量三年增長超6倍

隨着夜間經濟的盛行及Z世代“以酒會友”的社交需求,小酒館生意站上了新經濟的風口。

弗若斯特沙利文數據顯示,中國夜間消費約佔總體零售額的六成,並持續以約 17%的規模增長,成為拉動中國內需的重要抓手。

從2015年至2019年,中國夜間經濟的市場總量由10.9萬億元增長至16.8萬億元,年複合增長率達11.4%,預計2025年進一步增長至28.2億元。

與此同時,酒館行業的主流消費客羣也普遍年輕化。《2020年輕人酒水消費洞察報告》數據顯示,90後人羣中10%有每日飲酒的習慣,年輕人成為酒水消費的主力軍。

而“以酒會友”也成為年輕人發展個人社交的重要方式。數據顯示,年輕人在酒館的消費目的主要為“社交需求、個人興致和好友聚會”並且消費時更注重情感體驗和價格。

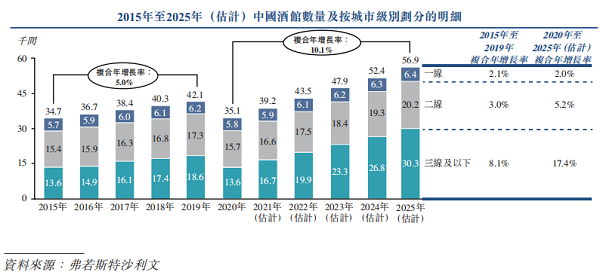

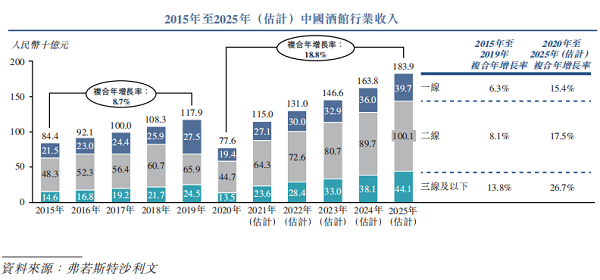

龐大的夜間消費場景和Z世代酒類消費者的快速增長,助推了小酒館的大生意。弗若斯特沙利文數據顯示,截至2020年底,中國小酒館門店數量為3.5萬家,預計到2025年突破5萬家,複合年增長率達10.1%

中國酒館行業的總收入從2015年的844億元已增長至2019年的1179億元,複合增長率為8.7%,預計2020年-2025年,中國酒館行業複合增速為18.8%。

小酒館海倫司也正是藉着“夜間經濟+以酒會友”的東風,在不到兩年時間裏,門店數量飛速增加了近200家。

2009年,海倫司首家店在號稱“宇宙中心”的北京五道口誕生,目標顧客為留學生羣體,選址鄰近大學城,將酒的價格控制在10元以內,很快就吸引了眾多學生羣體的關注。隨後在上海等多個城市佈局。

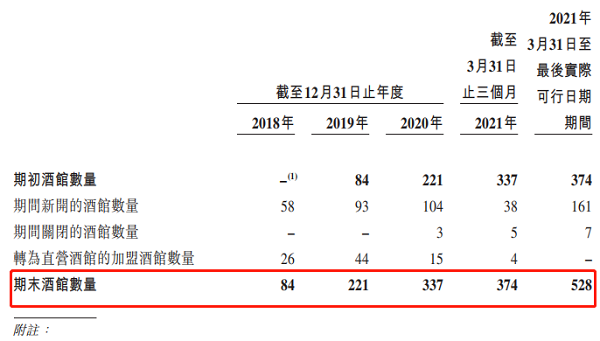

早期海倫司以“直營+加盟”的模式迅速擴大市場,在2018年之後,該公司將加盟酒館逐步轉化為直營酒館。目前,海倫司旗下酒館已全部是直營店。

2018年至最後實際可行日期,海倫司旗下直營酒館數量由84家增長至528家,僅三年多時間,門店數量竟增長了超6倍。

從開店邏輯看,海倫司的主要市場為二三線及以下城市。2018年至最後實際可行日期,二線城市的門店數量從82家增長到了296家;三線及以下城市的門店數量從53家擴張到了165家;一線城市的酒館僅從26家增長至66家。

這意味着,在開店邏輯上,海倫司更傾向於下沉市場。在相對更低的人力和租金成本之下,創造更多的利潤。

海倫司在招股書中表示,將本次募集資金的約70%用於來未來三年開設新酒館及實現擴張計劃,預計分別於2021年、2022年及2023年間開400家、630家及900家酒館,並於2023年底將酒館總數增至約2200家。

對於海倫司如此迅速的擴張,盤古智庫高級研究員江瀚對觀察者網坦言:“過快的擴張速度其實讓人還是有些擔心的。”

“畢竟這麼快速擴張的一家公司,特別還是在直營模式之下,其本身的經營能力特別是員工(門店)經營能力能否匹配其擴張速度,擴張導致的高成本壓力能否被有效化解,這些問題海倫司都需要給市場更多的答案。”他説道。

年入8億後,囊中僅剩278萬

在海倫司加速擴張的同時,其經營業績也在高速增長。

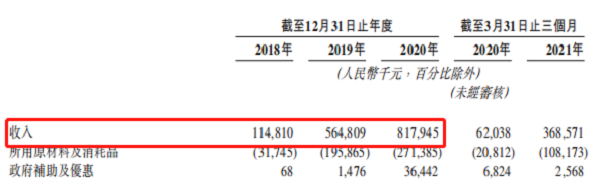

根據招股書,2018-2020年,海倫司營收由1.15億元(單位:人民幣,下同)增至5.64億元,並在去年增至8.18億元。

雖然營收逐年增長,但海倫司的淨利潤表現卻不穩定。同期,該公司淨利潤分別為973.4萬元、7913.6萬元、7007.2萬元。

坐上營收火箭的海倫司在今年一季度卻大虧7633.2萬元,同比下跌360.69%。

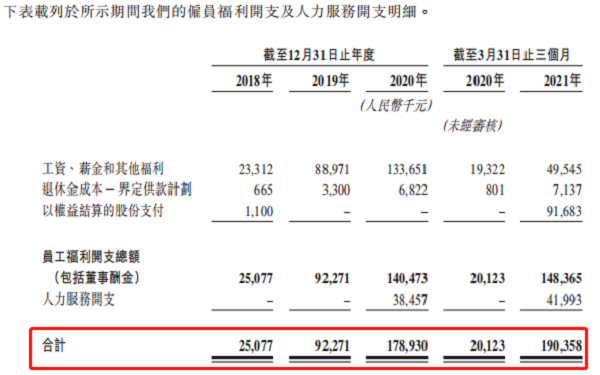

回看海倫司近幾年的發展就可以發現,不斷高漲的人力成本支出對盈利造成了巨大壓力。

2019-2020年,該公司的僱員福利及人力服務開支分別為9227.1萬元、1.79億元,同比增長267.95%、93.92%;2021年一季度,這部分支出同比增速達到845.97%。

值得注意的是,海倫司沒有為部分員工繳納全部社保及住房公積金供款。

根據相關中國法律及法規,倘若該公司無法全數支付所需的社會保險供款,可能會被責令在規定時限內支付未付的社會保險供款,並繳納相應的滯納金,否則將被處罰一至三倍的罰金。

據海倫司的估計,2018-2020年3月末,該公司可能面臨的最高罰金共計200.35萬元。

與此同時,海倫司的營銷費用也與日俱增,也為盈利帶來了不小壓力。

招股書顯示,2018年至2020年,該公司宣傳及推廣費用分別為520萬元、1210萬元、1540萬元。今年一季度,該項支出達到600萬元。

此外,海倫司的資產負債率高企,在2018年至2020年分別高達95.4%、84.48%、81.37%,今年一季度該公司的資產負債率為86.04%。可見,海倫司也並不富裕。

從現金流數據來看,2020年末,海倫司的現金及現金等價物一度僅剩278.1萬元。

由於來自中金佳成、黑蟻資本的32.8萬美元優先股權融資,才讓海倫司的現金有所回升。截至2021年一季度末,該公司現金及現金等價物為1.53億元,因此上市募資已經成為海倫司規模擴張的必然選擇。

“低價走量”模式易被模仿取代

號稱“十元小酒館”的海倫司,核心顧客為18歲至28歲的年輕羣體。該公司在招股書中表示,計劃未來會將主要客户的年齡分佈擴展為18歲至38歲。

目前,海倫司是通過低價來吸引流量,以薄利多銷帶動利潤。

海倫司的瓶裝啤酒,包括百威、科羅娜以及自有品牌都不超過10塊錢。譬如275ml的瓶裝百威啤酒售價9.8元。根據弗若斯特沙利文的數據,同行業對該款百威啤酒的平均售價為15元至30元/瓶。

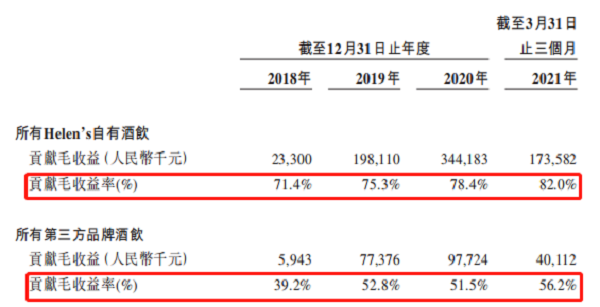

以“自有產品+外部產品”為產品矩陣的海倫司,自有酒飲佔總營收比近7成。招股書顯示,2018年至2021年一季度,海倫司自有酒飲營收佔總營收的比例分別為68.4%、64.2%、69.8%和74.8%。

一般自有品牌酒飲的毛利率要高於第三方採購的酒飲毛利率。2018年至2020年,前者的毛利率分別為71.4%、75.3%和78.4%,高於後者在對應期間內39.2%、52.8%和51.5%的毛利率。

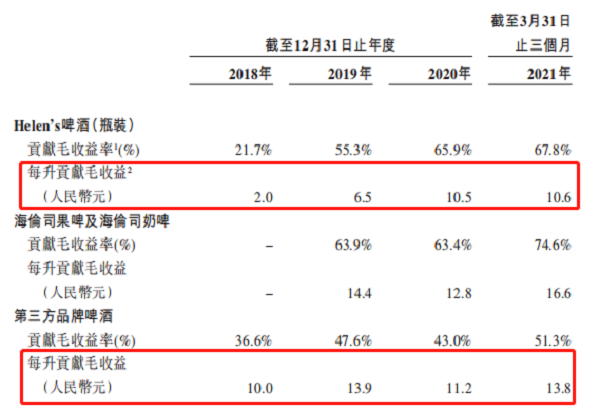

需要指出的是,海倫司自有瓶裝啤酒的貢獻毛利要低於第三方品牌。2018年,該公司自有瓶裝啤酒每升貢獻的毛收益僅為2元,直至2020年才升到10.5元。

而第三方品牌啤酒每升貢獻的毛收益始終在10元以上,截至今年一季度,每升貢獻毛收益達到了13.8元。

近幾年,雖然“超高性價比”成為了海倫司的殺手鐧,但也影響了自有產品的毛利。

此外,這個賽道上一直都有追趕者。

在海倫司通過港交所聆訊當日,連鎖酒館品牌“貓員外”宣佈完成總額過億元的Pre-A及A輪融資。

與海倫司類似,“貓員外”提供精釀啤酒、佐酒小吃,均為全部自研自供,人均消費在50-70元區間,目前在深圳有超過50家門店,已全部實現盈利。

早在2019年,奈雪的茶進軍酒吧界。目前,該公司旗下奈雪酒屋已開啓了快速擴張;2020年,星巴克在上海外灘開了首家酒吧。

隨着飲品巨頭紛紛覬覦這一巨大的市場蛋糕,小酒館海倫司“低價走量”的模式,似乎極易被模仿和取代。

對於海倫司上市後所面臨的風險,江瀚對觀察者網講到:“其商業模式其實沒有足夠的排他性,這是一個非常容易模仿,也是相對而言成本極低的商業模式。”

他補充道:“由於缺乏足夠的市場進入壁壘導致了海倫司的業務模式極其容易被其他企業學習,一旦海倫司上市之後,其他企業看清楚了海倫司的商業模式,那麼加入戰團其實非常簡單。”

本文系觀察者網獨家稿件,未經授權,不得轉載。