人工關節集平均降價82%,春立醫療丟標面臨“至暗時刻”?

李鹏涛

(文/李鵬濤 編輯/周遠方)

“把幾十年技術研發、人才隊伍建設、市場開拓的心血賭在一次猜價格上,沒猜中就出局了,這有點殘酷”,一名醫療行業的資深人士這樣告訴觀察者網。

9月14日,國家組織人工關節集中帶量採購價格申報工作在天津開展,擬中選結果塵埃落定,幾家歡喜幾家愁。

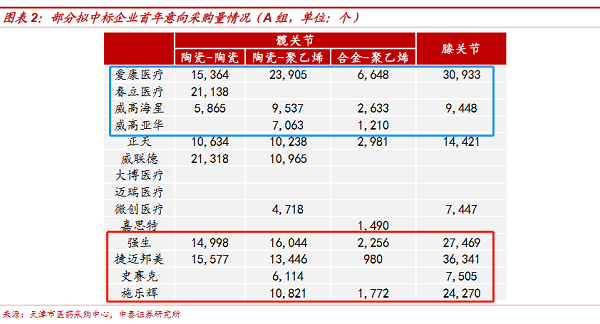

同為國內人工關節的巨頭,愛康醫療和威高骨科在人工髖關節、人工膝關節類產品中均實現成功中標;而春立醫療僅中標人工髖關節類產品,膝關節產品落選。

本次集採產品為人工髖關節、人工膝關節,集採平均降價82%,預計節約費用160億元。首年意向採購量共54萬套,佔全國醫療機構總需求量的90%,採購週期為2年。

擬中選髖關節平均價格從3.5萬元下降至7000元左右,膝關節平均價格從3.2萬元下降至5000元左右,預計將在明年3月份落地實施。共有48家企業參與報價競爭,其中44家中選,中選率92%。其中30家為國內企業,14家為進口企業。

競標分A、B兩組,A組主要為產品需求量大、供應能力強的龍頭企業,B組為較小或新興廠商。在A組競標中,國產三大骨科龍頭威高骨科、愛康醫療以及春立醫療遭遇外資企業全面圍剿,強生和捷邁邦美四個品類全部中標。

資本市場反應迅速,自9月14日集採中標結果公佈至今,愛康醫療漲幅達31.07%;威高骨科漲幅達30.22%;春立醫療跌去13.58%。

這使春立這樣的上市公司壓力巨大。據業內知情人士透露,此次集採膝關節落標,極端情況下致春立年手術量從原先的數萬直接降至為0。為此,該公司在落標後的第一時間召開了股東和分析師大會,向投資人解釋為何落標及下一步計劃。

“我們是開發醫療器械的,不是猜價格的”

“這次人工關節帶量採購的價格慘烈,會讓整個行業進入一個新篇章”,上述知情人士表示,雖然我們相信國家政策的初衷是打擊中間商,幫助行業建立一個比較健康的長期發展環境,但就本次帶量採購來看,似乎價格成為了核心、甚至唯一的指標。

帶量採購政策自2018年新醫保局成立之際加速推進,人們普遍期待政策通過壓縮不必要的渠道利潤,節省大量醫保資金,使醫保局和患者直接受益。

業內人士分析,目前中國每年膝關節置換手術量約80萬台,需醫保支出資金約200億元,如果通過帶量集購大幅降低成本,國家醫保只要花幾十億就能做到80萬台手術,國家就會有餘力開拓下沉市場,如果以美國的手術覆蓋率做參考,中國應有1000萬台手術的需求,更多的手術量也會反過來推動相關技術進步,讓普惠醫療覆蓋更多有需要的人羣。

但猛藥去痾,有時難免傷及中氣。此前,這項政策已經對藥品市場產生了巨大的衝擊。細數此前因集採丟標影響業績的藥企不在少數,例如,恆瑞醫藥、賽諾醫療、信立泰、華東醫藥等。其中,信立泰2020年淨利潤更是直降九成。

對此次膝蓋關節未中標的春立醫療來説,也是如此。

2020年,春立醫療膝關節假體實現營收1.56億元,佔總營收的16.62%。

骨科企業的技術升級“科技樹”路徑是創傷-脊柱-關節,此次集採膝關節落標,極端情況下致春立年手術量從原先的數萬直接降至為0,業內人士表示,這很可能讓春立這麼多年來建立起來的膝蓋關節研發隊伍元氣大傷,“把幾十年心血賭在一次猜價格上,沒猜中就出局了,這有點殘酷。或許這樣的局面,才會讓一位行業老兵發出‘我們是開發醫療器械的,不是猜價格的’這樣的感嘆”。

但從好的方面來看,本次中標的髖關節,是春立醫療目前營收的絕對主力,去年髖關節假體實現營收6.72億元,佔總營收的71.64%。

另外,成立於1998年的春立醫療,是有着深厚積累的公司,仍是國內骨科關節領域的龍頭之一。

根據標點信息相關報告,春立醫療2019 年佔領我國關節類植入醫療器械市場 8.96%的市場份額,在所有本土企業中排名第二、在中國所有關節假體行業企業(包括國外企業)中排名第四。

該公司主要產品為關節假體產品及脊柱類植入產品,其中關節假體產品涵蓋髖、膝、肩、肘四大人體關節。關節類假體產品佔營業收入的比重超過90.64%。

2018年至2020年,春立醫療實現分別營收4.98億元、8.55億元和9.38億元,同比增長65.8%、71.78%和9.63%,3年的年均複合增長率為63.46%;歸母淨利潤分別為1.06億元、2.37億元和2.83億元。

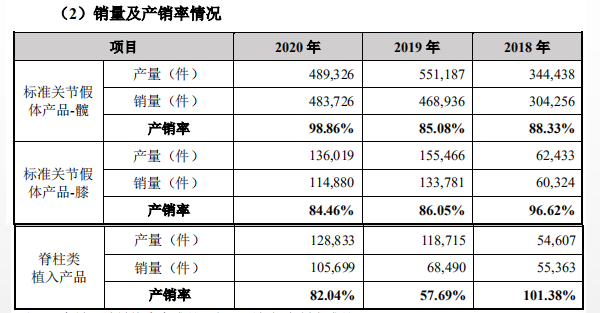

主要產品銷量上,春立醫療的銷量整體呈上升趨勢。

2018年至2020年,春立醫療髖關節假體產品分別銷售30.43萬件、46.89萬件、48.37萬件;膝關節假體分別銷售6.03萬件、13.38萬件、11.49萬件;脊柱類植入產品分別銷售5.54萬件、6.85萬件、10.57萬件。

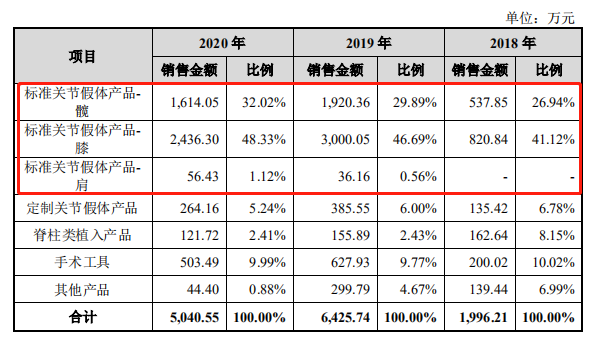

需要指出的是,春立醫療目前的產品銷售主要以內銷為主,境外銷售佔比一直在10%以下。在境內各區域中,該公司在華東、華北、華中等地的銷售收入佔比相對較高。

2018 年至2020 年,該公司境外營收分別為1996.21萬元、6425.74萬元及5040.55萬元,分別佔各期營收的4.01%、7.51%及 5.38%。

與境內產品銷售佔比一致的是,標準關節假體產品也是春立醫療境外的主要收入來源。

2018年至2020年,該公司的標準關節假體產品合計收入佔比分別為 68.06%、77.14%和 81.47%。

而春立醫療若想保留人工膝關節開發的種子,可能不得不尋求加強海外市場和國內私立醫院的開拓,必需開發更適合這些市場的高端關節產品,這無疑是一個新的挑戰。

從研發費用來看,2018年至2020年春立醫療研發費用率分別為7.12%、6.75%和7.74%,與同行研發投入平均水平相差不多。

對於骨科醫療器械市場來説,除了研發投入的累積,各國政府對醫療器械企業及醫療器械研發、生產及使用的管理日漸嚴格是行業最主要的准入門檻之一。

國內市場生產需要醫療產品註冊證書,國際出口則一般還需要取得歐盟CE認證、美國FDA許可或出口地相關認證。因此,骨科醫療器械產品獲得新產品許可的投資大、週期長、風險高。

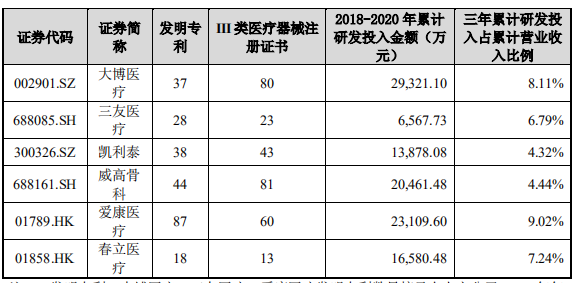

目前,春立醫療已經擁有13項III類醫療器械註冊證書,形成了一定的市場壁壘,但對比同行業上市公司來説,仍然是最少的。

在國內同行中,愛康醫療和春立醫療的業務模式、構成最為相似,而愛康醫療的註冊證書數量是春立醫療的4倍有餘。

產品持續提價,毛利率高達72%

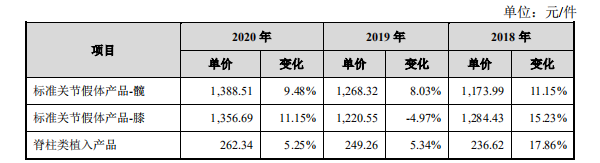

目前,春立醫療旗下髖關節假體產品和脊柱植入產品的單價已連續3年上漲。

2018年至2020年,該公司髖關節假體產品由1173.99元/件漲至1388.52元/件,累計漲幅約18.27%;脊柱植入產品由236.62元/件漲至262.34元/件,累計漲幅約1087%;另一項膝關節假體產品也只有在2019年小幅度下降。

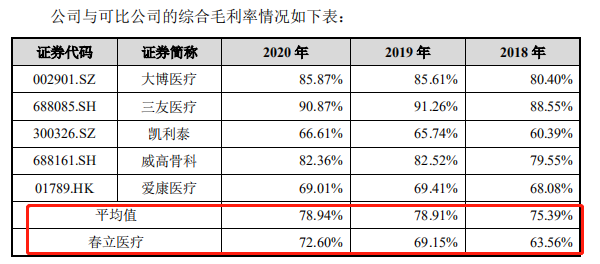

隨着產品單價的上漲,春立醫療的綜合毛利率也逐年上漲。

2018年至2020年,該公司的綜合毛利率分別為達到63.56%、69.15%以及72.60%,而定製關節假體產品毛利率竟超過90%。

同期,膝關節假體毛利率分別為64.11%、64.84%和72.09%,3年累計上漲7.98個百分點;髖關節假體毛利率分別為59.91%、68.52%和72.08%,3年累計漲超12個百分點。

即使毛利率如此增長,春立醫療的毛利率水平依然低於同行公司的平均水平。

觀察者網注意到,日前春立醫療披露的半年報顯示,2021年上半年春立醫療實現營收4.83億元人民幣,同比增長18.57%;歸母淨利潤1.56億元人民幣,同比增長33.22%。

在營收淨利雙增的同時,春立醫療邁向科創板的步伐也在加速。

8月19日,春立醫療遞交赴科創板上市的申請已獲得審議通過,或將成為國內醫療器械領域首家“A+H”上市的公司。

此次帶量採購,膝關節落選會對春立醫療有哪些影響,是否會波及該公司回A上市,有待進一步觀察。

本文系觀察者網獨家稿件,未經授權,不得轉載。