嶽嘉:赤字可以貨幣化,為什麼美國仍要開發税源?

【文/ 嶽嘉】

拜登計劃推出的高達3.5萬億美元的財政支出計劃,目前仍在美國國會“擱淺”。關鍵的障礙是誰來為此埋單?

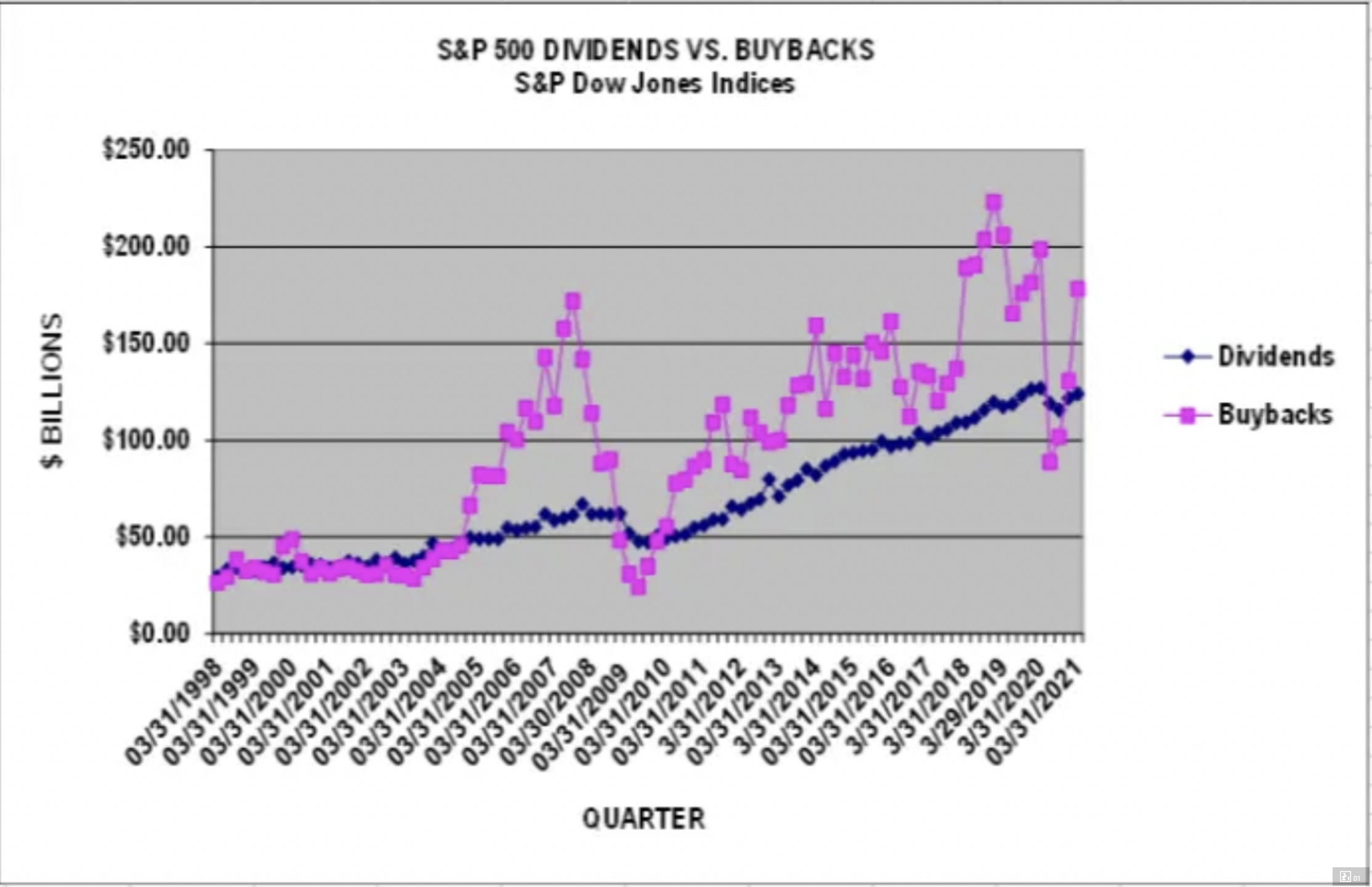

日前,參議院金融委員會的民主黨人在討論比總統拜登此前提議範圍更廣泛的徵税方案考慮的新方案中,有些提出對股票回購、碳排放和企業薪酬徵税。

對股票回購這一美股“發動機”徵税引發了廣泛關注,新方案可能出台一種針對回購的特種消費行為税,將回購股票視為股東的應税股息。今年以來,美股的股票回購規模大幅攀升,成為市場無懼通脹、疫情反覆及美聯儲taper預期的催化劑。

傳統的貨幣理論框架下,財政赤字是對未來税收的透支,但現代貨幣理論不以為然,這一理論堅持赤字貨幣化,更準確説是債務資產化。也是在這一理論的支撐下, 以美國為主的發達經濟體通過貨幣超發驅動債務擴張,早已經失去了傳統意義上償債的信用和能力。

比通過財政支出方案更棘手的問題是債務上限。目前美國國會仍未就此達成一致,財政部長耶倫表示這可能造成美國的技術性違約,上一次白宮因債務上限問題停擺,海外投資者持有的美國國債獲得了優先償付,美國國內的公共開支則被推遲。但耶倫這一次並沒有公開給出應急方案,潛在的違約可能給金融穩定帶來衝擊,特別是引發美債的拋售進而推升本就偏離於經濟復甦的無風險收益率。

這只是債務問題的短期影響。更長期的後果在於,一旦超過GDP的一定比例,債務擴張帶動經濟增長的效率會越來越低。危機的盡頭是債務,債務的盡頭則是通縮。這也是為什麼具備財政赤字貨幣化條件的美國,仍要開發出更多税源的內在原因。

危機的盡頭是債務

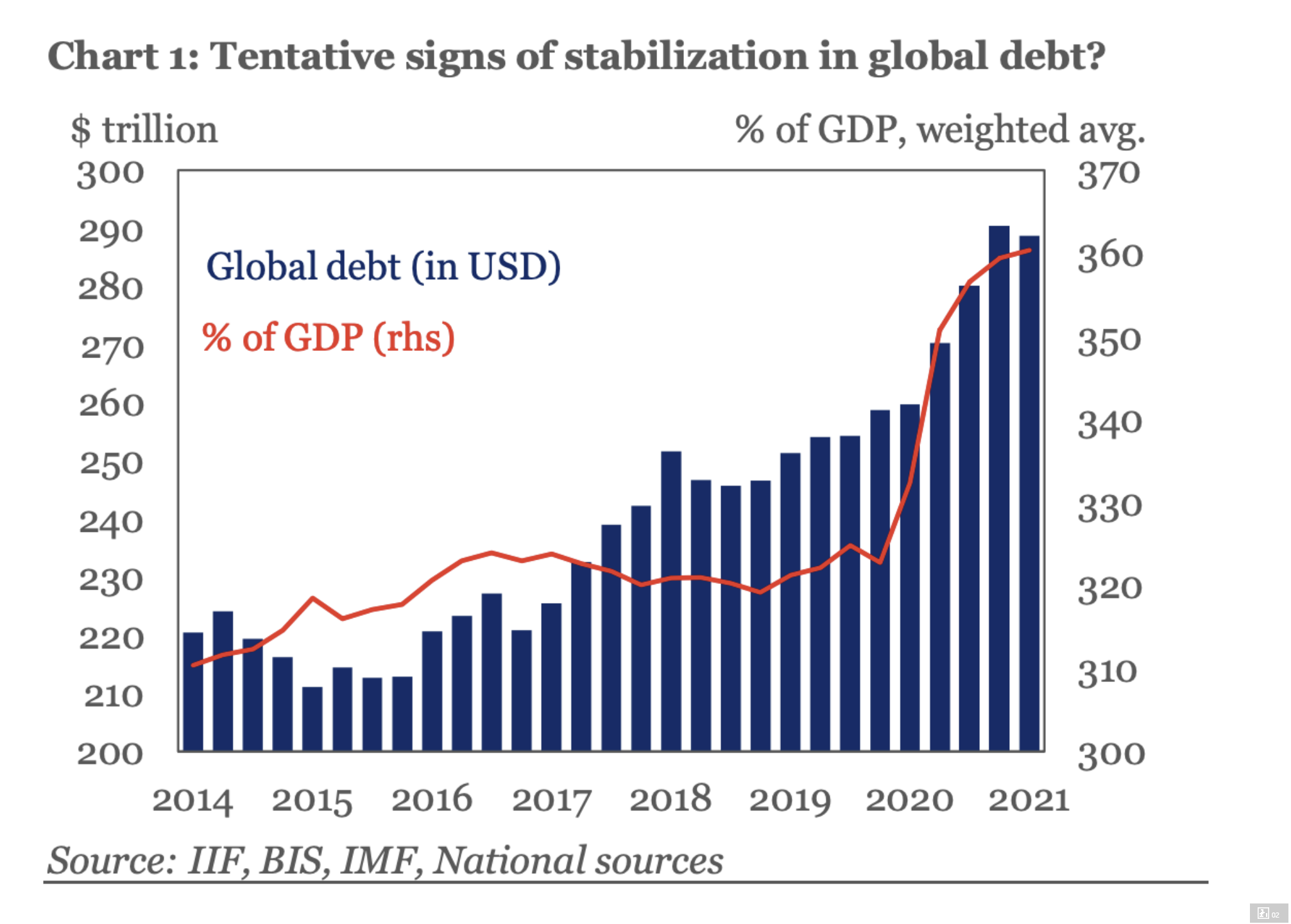

疫情危機引發了新一輪也是歷史上最大規模的全球債務擴張,根據IIF統計,全球債務佔全球GDP比重從疫情前的320%攀升至2020年底的360%,到2021年一季度末,總債務較2020年底水平下降了1.7萬億美元,為過去十個季度以來首次下降,但總規模仍高達289萬億美元。

一季度全球債務規模的下降,主要是發達經濟體債務下降所帶動的,新興市場債務則仍在上升。不過,從2019年底至2021年一季度,全球新增的30萬億美元債務中,發達經濟體貢獻了超過三分之二,是舉債的主力軍。同期,全球債務與GDP之比上升了35%,遠快於上一次全球危機後的增速(2008-2009: 10%-15%)。

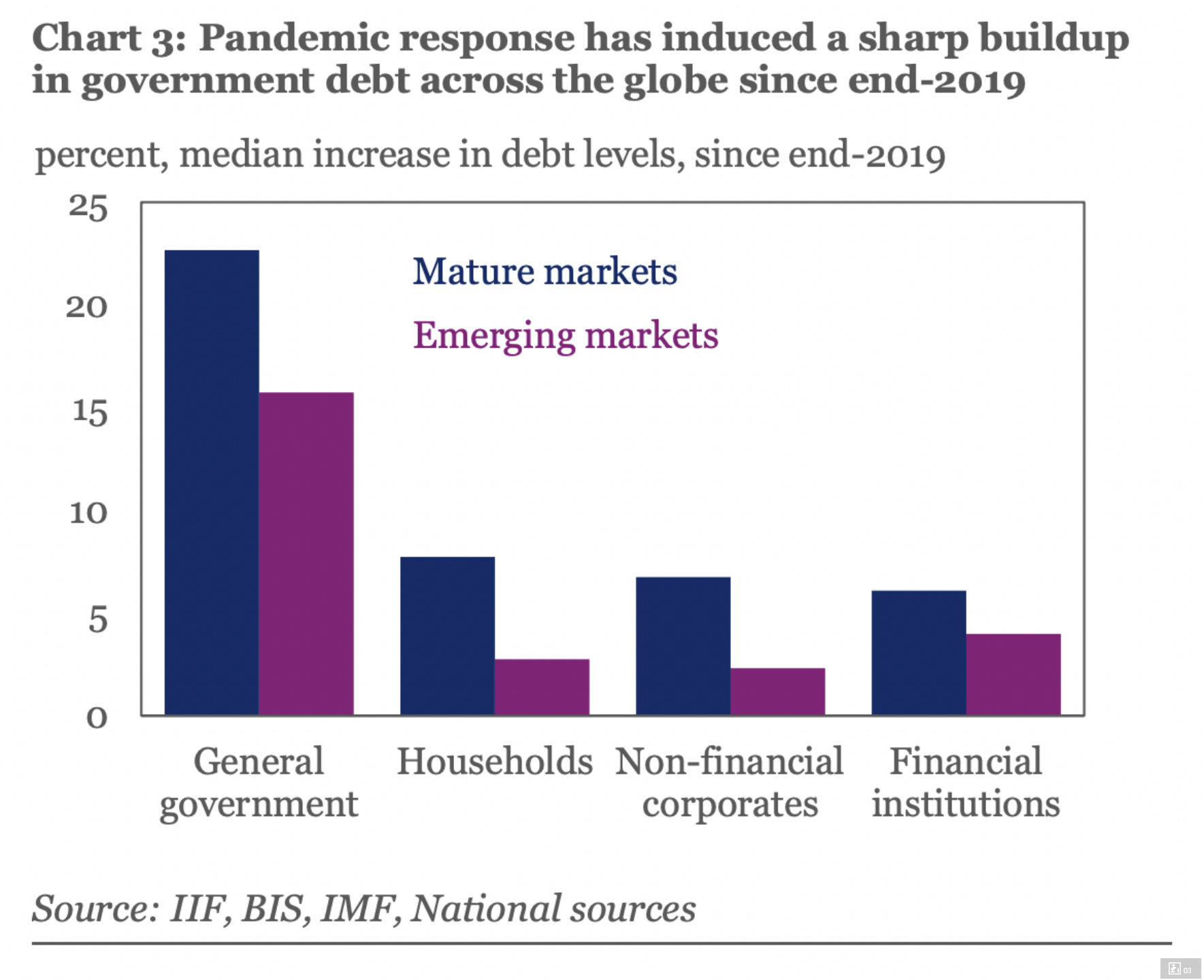

分部門統計看,全球政府債務佔GDP比重從88%上升至105%,總增加規模達到12萬億美元,其中發達經濟體佔據10.7萬億美元,主要集中在歐洲國家,如法國、西班牙、希臘;非金融私人部門債務佔GDP比重從124%上升至165%,金融部]債務比重上升至86%。

可以看出,政府部門是本輪債務擴張的主要推手。全球主要經濟體來看,除日本、意大利和美國的債務/GDP超過100%之外,英國、法國和西班牙、阿根廷的債務/GDP比例也都接近100%,疫情之下很可能很快就會超過100%,越來越多的國家將“日本化”。

債務的盡頭是通縮

1996年日本政府債務佔GDP比重就超過100%,2008年金融危機後超過180%,2020年疫情危機後超過240%。從絕對數量上看,在1990年,日本政府債務規模大約是280萬億日元,現在達到1100萬億日元。與日本政府債務規模飆升相對應的,是日本央行的資產負債表規模,從1990年的40萬億日元路飆升至現在的680萬億日元,擴張了17倍。

但從過去三十年的債務產出比看,日本政府債務淨增加820萬億日元,日本央行印鈔規模淨增加640萬億日元,但GDP淨增加僅70萬億日元。特別是1996年政府債務佔GDP突破100%以後,日本國內經濟陷入了長期的通縮及低增長。

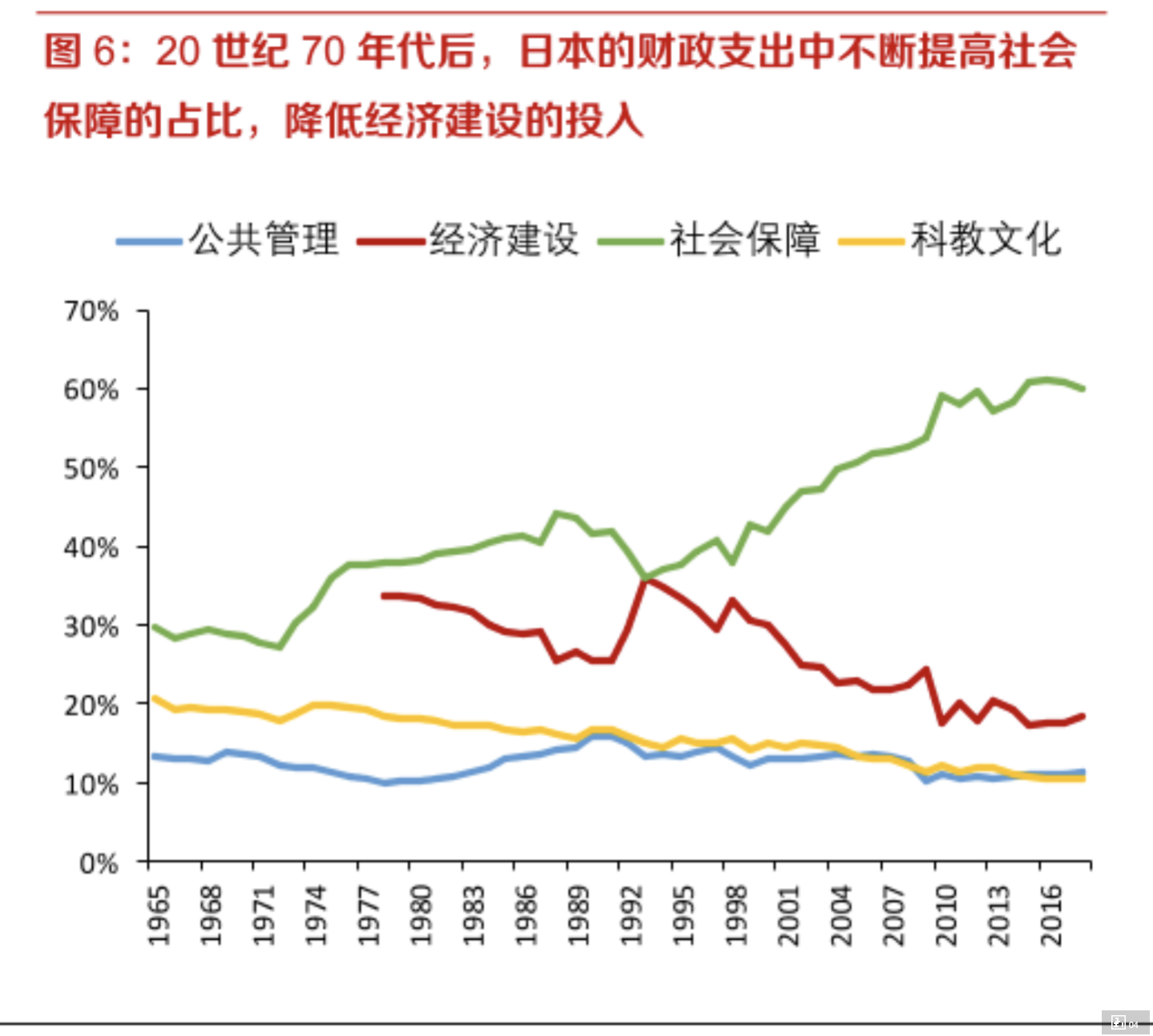

有觀點認為,在貨幣超發而信貸需求低迷的背景下,日本經濟長期低通脹、低增長,與財政支出減少經濟建設投資、擴大社會保障支出直接相關,根源上是老齡化及產業轉移導致的。

但這背後容易忽視的問題是債務償付壓力的逐漸加大。儘管日本財政支出嚴重依賴於日本央行的債務資產化,但並不意味着可以完全放棄財政收入。自2000年以來,日本一次次提高消費税,也就一次次回收着通過財政支出釋放的貨幣流動性,疫情沒有阻斷日本政府提高消費税的進程,日本財務省提出,計劃徵收“新冠復興税”,準備在疫情結束後將消費税從目前的10%上調到15%。

貨幣與財政政策的相互抵消,客觀上造成了“流動性陷阱”。本質上,還是償債壓力不斷增加,導致了債務擴張效率的持續降低。

可以預見,隨着債務大幅擴張,利息支出佔政府收入及GDP的比重將會持續上升,這將加劇各國財政支出的償債付息壓力,進而威脅到其他的公共支出。特別是對於沒有條件實施赤字貨幣化的新興市場經濟體,其面臨的考驗將比日本更加嚴峻。