“電池荒”下的瘋狂:10倍也不夠用

张家栋

(文/張家棟 編輯/婁兵)近日,蜂巢能源與成都市政府簽訂戰略合作協議,將斥資220億元在成都建設總產能約60GWh的動力電池製造基地及西南研發基地。如果以今年8月,蜂巢能源0.34GWh的裝機量計算,其新建工廠的年產能將是蜂巢能源2021年總裝機量的15倍以上。

截至目前,包括寧德時代、比亞迪、中航鋰電、億緯鋰能、國軒高科、蜂巢能源等在內的眾多動力電池企業,紛紛宣佈了最新的擴產計劃。根據各家企業的構想,所有項目落地後的總計產能預計將超過1000GWh,該數字也將超越今年國內動力電池裝機量的10倍。

誇張的產能擴建背後,藴含着的是巨大的市場潛力與行業趨勢。

潛力需求

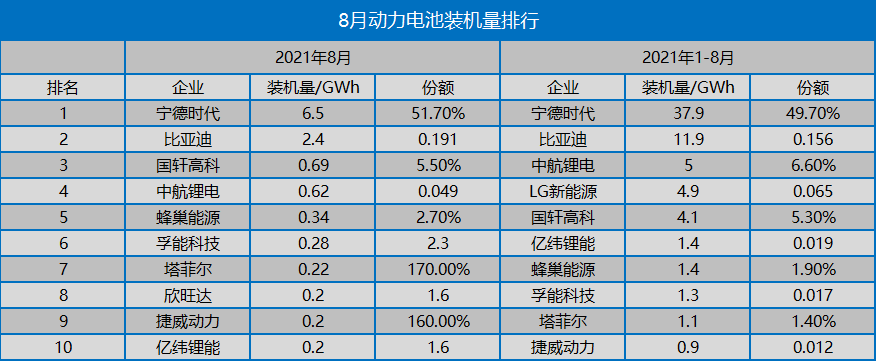

據中國汽車動力電池產業創新聯盟發佈的數據顯示,1-8月,我國動力電池產量累計111.5GWh,同比累計增長201.0%。裝車量累計76.3GWh,同比累計上升176.3%。

儘管從數字方面,動力電池產能看似高於市場需求,但行業內卻早已暴露出動力“電池荒”的尷尬局面。今年1月,特斯拉創始人馬斯克就在財報會議上直言,電池供應已經成為目前電動汽車普及的障礙。

隨後,蔚來汽車創始人李斌、寧德時代董事長曾毓羣、巢能源董事長兼CEO楊紅新也在不同時段表達了類似的問題,動力電池需求已經迫在眉睫。今年8月的成都車展上,楊紅新表示當前行業內電池缺口在30%-50%左右,供應緊張的情況有可能會持續到2025年。

從技術角度來看,“高端產品不足、中低端產品產能過剩”是致使動力電池市場巨大缺口的重要原因。

頭部動力電池企業對於高端電池近乎“壟斷”式的技術隔斷,致使了實際電池供應持續緊缺的現狀。

產能利用率方面,有數據統計,2020年全球動力電池產能為804GWh,出貨量為212.9GWh,行業平均產能利用率為26.5%。其中,頭部電池廠商產能利用率均高於平均水平,中國寧德時代、日本和韓國LG三家動力電池大廠產能利用率分別為70.4%、47.4%、44.0%。

儘管國內動力電池廠商已經從2017年的150餘家,降至2020年的50餘家,但長尾效應導致的低端電池產能浪費,依然嚴重。

1-8月,我國新能源汽車市場共計54家動力電池企業實現裝車配套。其中,排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為54.9GWh、63.9GWh和69.9GWh,佔總裝車量比分別為71.9%、83.7%和91.6%。

絕對的市場佔比以及技術持有,讓動力電池市場的集中度始終處於持續提升態勢。另一方面,據乘聯會數據統計,1-8月新能源車零售147.9萬輛,同比增長202.1%。伴隨高速增長的新能源市場,消費者對於新能源車型所提出越來越高的需求,也致使了高端動力電池產銷不平衡的擴大。

為應對市場缺口,並在廣闊的新能源藍海中拔得頭籌,頭部動力電池企業便出現了文章開頭的高速與大批量擴建狀況。不過,即便動力電池的需求量隨着新能源市場水漲船高,動力電池企業與車企在該產業方面的博弈,卻並沒有因行業的整體紅利而趨於平淡。

平淡的只有水面

與電池企業的綁定,是目前大多數車企重要的解決方案。

諸如長安、上汽、大眾、戴姆勒,無論是採用成立合資公司,還是簽署長期戰略合作框架協議,與頭部動力電池企業的合作,依舊是車企在發展新能源汽車時難以繞開的一環。即便是供應關係,傳統車企也更願意追求供應鏈的穩定,而選擇深度與寧德時代、國軒高科等企業進行深度綁定。

但綁定並不是也不應該是唯一的方式。這並不完全是風險規避的內生要求,也是車企自身掌握核心技術的內生要求。所以,表車企們自然不會放棄針對動力電池的研發和生產佈局。

除了潛心多年的比亞迪已經成功切換賽道,將自研電池借自身之手推向市場之外,今年,越來越多企業已經開始了自研電池。

以長城旗下剛剛宣佈擴建產能的蜂巢能源為例,成立三年多以來,蜂巢能源不僅發佈了無鈷、半固態等電池技術,還在江蘇常州、浙江湖州、四川遂寧、甚至歐洲等地設置了生產基地。在市場端,蜂巢能源今年8月在國內的裝機量已經上升至第五位。

9月7日,豐田正式宣佈計劃到2030年,投資137億美元用於電池研發、生產和提高產能。大眾、通用、寶馬、吉利、廣汽等品牌也均先後公佈了自身的自研電池計劃與成果。

但在市場背景下,蜂巢能源現有的實際產能,其實還遠不能滿足長城自身的裝機量需求,比亞迪的DM-i車型在市場中也始終處於延期交付狀態。尋求解決電池瓶頸的方案,必須兩條腿走路。這是對企業發展的基礎保障。

技術仍是唯一解

作為電動化變革下的新興產業,粗放式地成長給了第一批動力電池廠商迅速成長的機會。但隨着純電動汽車發展模式走上精細化、規模化的正軌,市場對於動力電池技術要求不斷提高,正逐漸令電池競爭格局日趨加劇。

當頭部電池供應企業不斷提升着自身的市場佔比時,其間的競爭格局卻愈發激烈。從市場的反饋來看,“技術”仍將是動力電池市場的唯一解。

如何在低成本之下,打造出符合市場平均預期水平的電池包,正在成為電動車大規模推廣下的全新技術方向。2016-2019年,寧德時代電芯成本平均每年降幅達到15.7%,到2019年已降至0.67元/Wh,這也是寧德時代在短短几年時間中,快速拉開與松下、LG等國際巨頭差距的核心技術突破。

同時,自去年開始,比亞迪憑藉近一年來對於刀片電池的推廣以及對混動市場的精準投放,為自身爭取到了市場份額的大幅提升。8月,比亞迪以19.1%的市場份額大幅超越競爭對手位列國內動力電池企業裝機量排名第二。

這對於讓整個動力電池市場格局中的後來者而言,無疑是絕佳的啓示。只不過,面對動力電池企業1000GWh的既有產能規劃,後知後覺的競爭者們,已經沒有了繼續猶豫的時間與理由,想要在現有動力電池格局下對市場進行瓜分甚至是顛覆,孤注一擲的“瘋狂”,必不可少。

本文系觀察者網獨家稿件,未經授權,不得轉載。