車市月觀察丨9月合資品牌:美系走出重災區,“凡爾賽”帶來新生機

张家栋

(文/張家棟 編輯/婁兵)在國內汽車消費熱情高漲的20年間,金九銀十一直是車企們在年末翹首以盼的豐收季,同時也是車企們衝刺年末目標的集結號。

然而,隨着數月來產能端的持續低迷,2021年的“金九”已然失去了其應有的色彩。根據乘聯會發布信息,今年9月國內乘用車產銷分別完成172.1萬輛與158.2萬輛,同比下滑14.8%與17.3%。

儘管經歷了3個月的缺“芯”之痛後,9月國內車企的芯片供應壓力得到了一定的緩解,但面對龐大的市場需求,9月的銷量環比回升依舊杯水車薪。加之去年下半年的“金九銀十”季正處於疫情緩解後的高銷量基數時期,今年同期可以預見的產銷同比下滑在所難免。

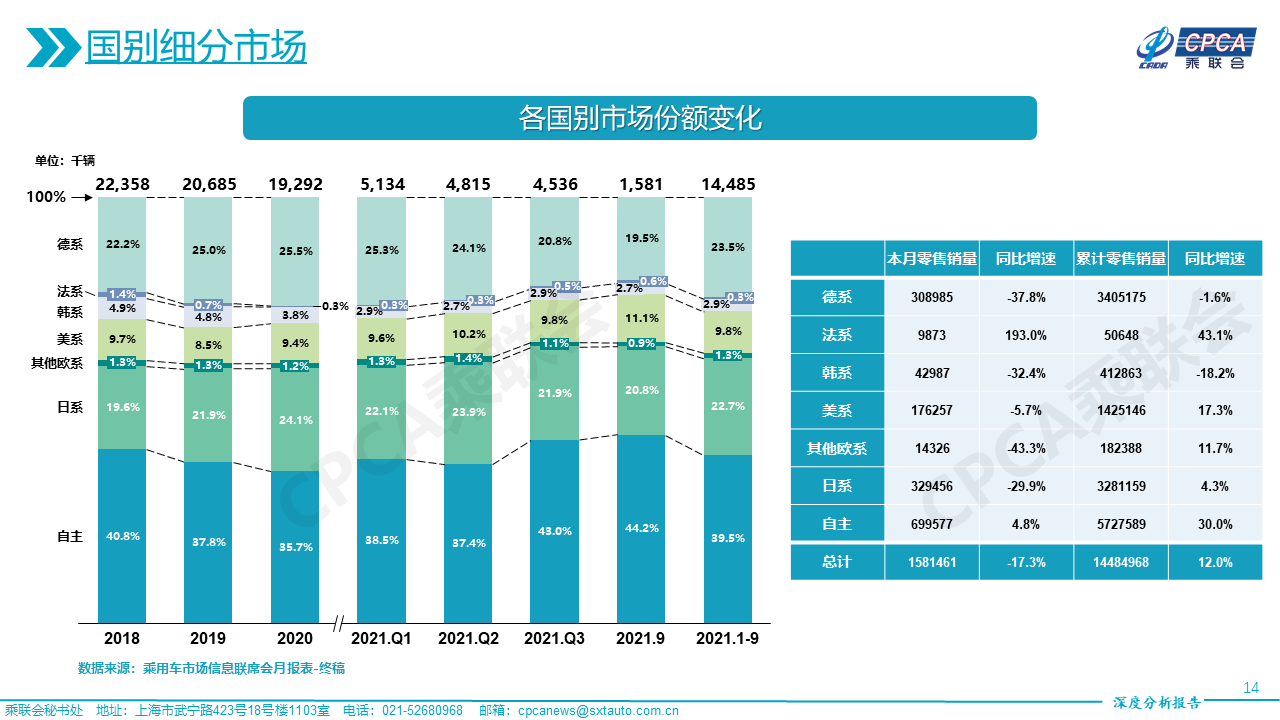

在國別細分市場中,德系與日系仍處於“銷量荒”的重災區。

以南北大眾為主的德系品牌,在9月共售出30.89萬輛,同比下滑37.8%,其市場佔有率也從今年1季度的25.3%,首次下滑至20%一下,僅為19.5%。

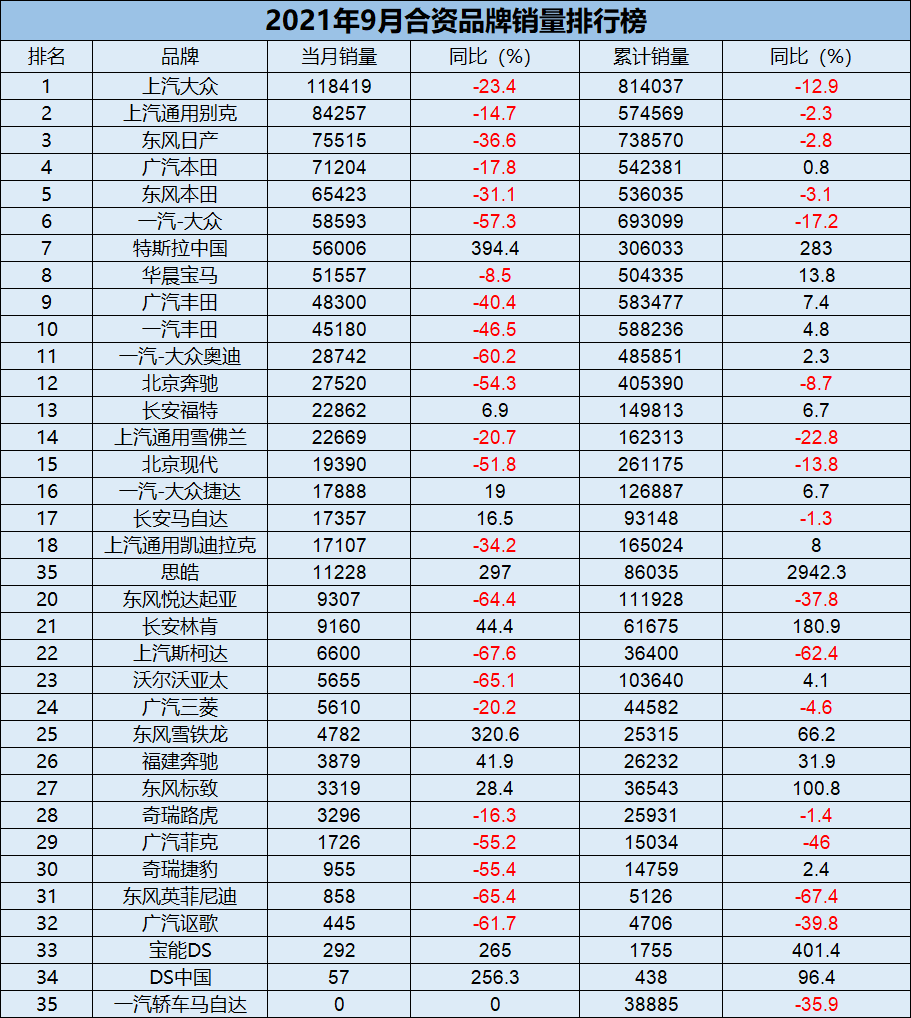

具體數據上看,上汽大眾在本月以11.8萬輛的銷量繼續位列合資品牌榜首,但自今年6月開始,上汽大眾的同比跌幅便處於不斷擴大狀態。同樣受到產能問題牽制的還有一汽-大眾,從上半年的單月銷量王者,到9月份以5.8萬輛的成績屈居榜單第6位,下滑57.3%的一汽-大眾在9月份遭受的困難相比上汽只多不少,除了在芯片供給方面的無力,一汽-大眾的部分供應商還在9月遭受到了企業“限電”政策影響。

不過對於大眾而言的利好消息是,隨着ID.系列在國內市場的沉澱與譜系逐步豐富,大眾在國內電動化的進程正處於提速階段。9月大眾ID.系列4款在售車型總銷量突破萬輛,或許有望幫助大眾在產能壓力階段結束後,快速轉入全新賽道。

另一方面,儘管產能問題短期內無法解決,但大眾也積極在“至暗時期”於中國市場推行價值價格戰略,面對整體市場的供不應求狀況,大眾從營銷與產品入手,重新對旗下產品做出定位與升級,這也將幫助大眾在市場存量階段更好地維護自身品牌價值和形象。

其他德系豪華品牌中,除寶馬仍以5.1萬輛的成績堅守銷量之外,奧迪與奔馳品牌的同比跌幅均已超過50%。其中,奧迪在9月售出2.8萬輛,奔馳則為2.7萬輛。

而日系品牌方面,雖然從第三季度開始,日系車企便憑藉20.8%的市場佔有率從德系手中搶得了第一的位置,但相比今年第二季度23.9%的峯值,日系車企也暴露了其開始遭受產能因素制約的問題。

9月,東風日產共銷售7.5萬輛,14.7%的同比下滑幅度相比上月有所收窄,繼續領跑日系在華單合資品牌銷量。

而“兩本”與“兩田”在銷量端的下滑則有所擴大,9月,廣汽本田銷量7.1萬輛,東風本田銷量6.5萬輛,分別下滑17.8%與31.1%。廣汽豐田銷量4.8萬輛,一汽豐田銷量4.5萬輛,分別下滑40.4%和46.5%。

值得一提的是,日系品牌中,一汽馬自達在9月的正式停產引發了外界對馬自達的高度關注。據悉,目前一汽馬自達已經停產旗下4款車型,在產線上僅保留CX-4與馬自達6阿特茲。但在銷量方面,9月一汽馬自達暫無銷量統計,在與長安馬自達實現合併後,馬自達品牌能否重振在華的氣勢值得進一步關注。9月,長安馬自達共銷售17357輛,同比增長16.5%。

與日系與德系的下滑不同,近月美系品牌在銷量端回升明顯。9月美系品牌市場份額已經提升至11.1%。

除了特斯拉的強勢表現外,長安福特在放棄對三缸機的“固執”後,也在今年迎來了不錯的回升趨勢。9月長安福特共售出2.2萬輛,同比增長6.9%,成為當月為數不多的同比正向增長企業。別克則受到上汽整體影響,同比下滑14.7%,但單月8.4萬銷量,仍令其高居榜單第二名之位。

此外,法系品牌也終於在今年止住了連年下滑趨勢。9月法系品牌總銷量9873輛,同比增速來到193%。得益於東風雪鐵龍的一系列內部改革與凡爾賽C5 X新車上市的提振作用,其9月銷量迎來了320.6%的誇張同比增長。標緻品牌在換標之後,也迎來了小幅的銷量上漲。

相比之下,韓系品牌在9月份則較為失意,北京現代9月共銷售1.9萬輛,同比下滑51.8%,東風悦達起亞則銷售9307輛,同比下滑64.4%。

附:9月合資品牌銷量榜

本文系觀察者網獨家稿件,未經授權,不得轉載。