車市月觀察丨9月合資轎車:註定的全線下滑,英朗意外登頂

张家栋

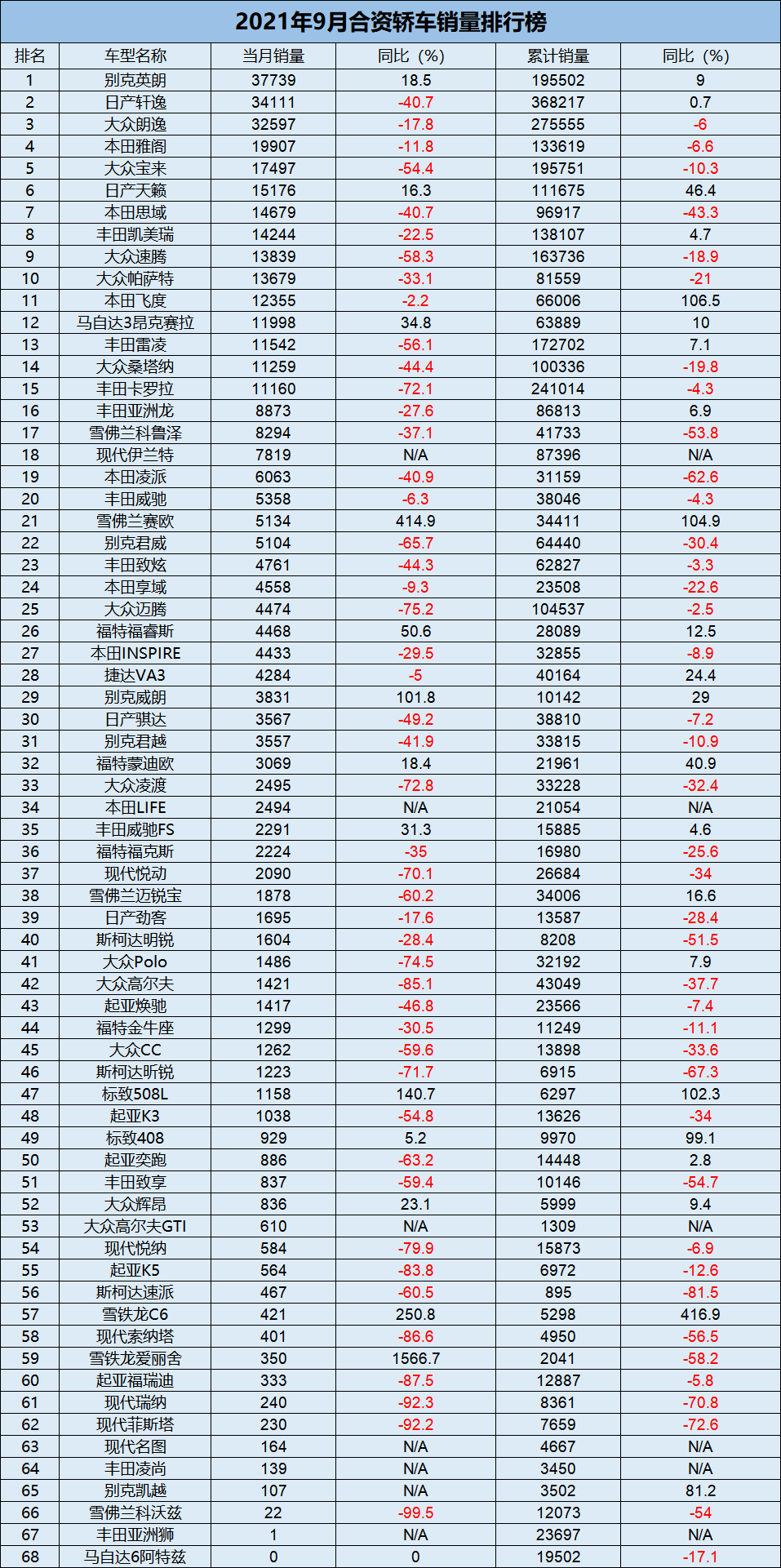

(文/張家棟 編輯/婁兵)過往的金九在今年對於合資品牌而言,更像是噩夢。68款產品中,47款呈現下滑態勢,同比下滑40%的產品高達32款。

在去年下半年“反彈式”銷量飆升的背後,今年合資轎車的銷量同比下滑早已是註定的現實,然而,“芯片荒”的催化作用,加劇了這一下滑幅度的大幅增大。

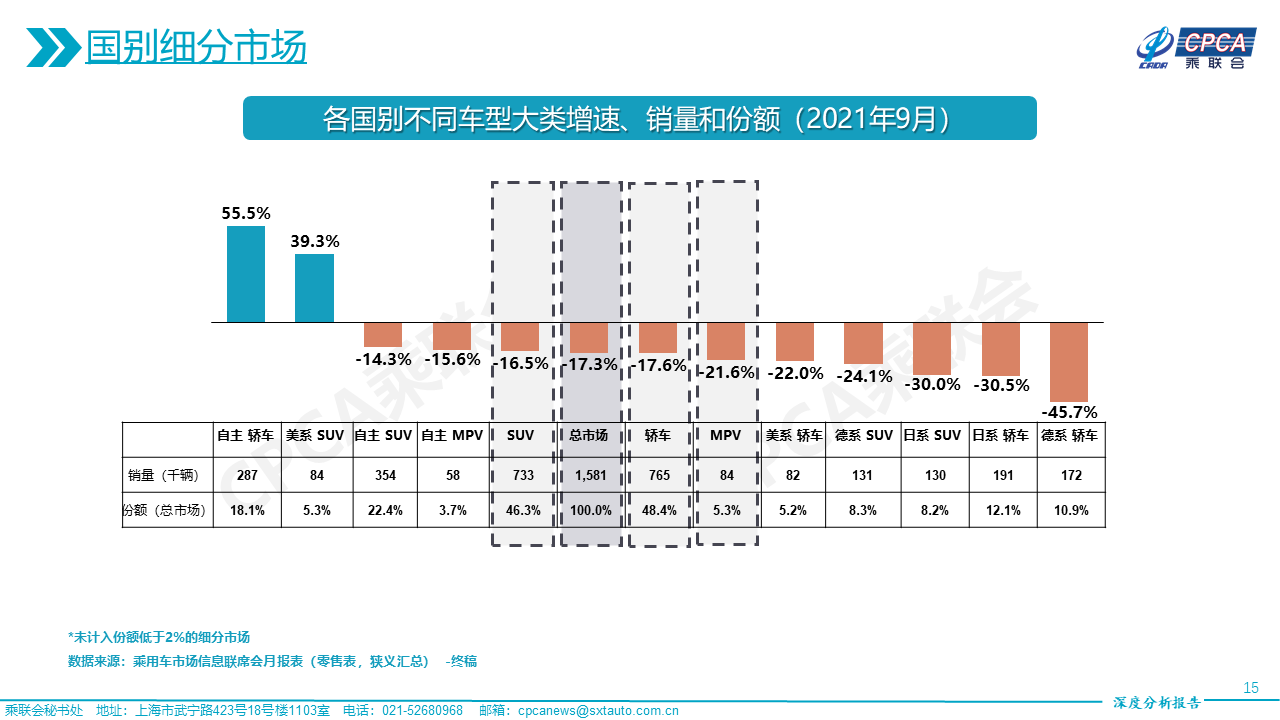

按照乘聯會統計數據,今年9月除自主品牌外,美、日、德系合資轎車市場均呈現同比下跌趨勢,這在過往的十數年間,即便是轎車市場整體下滑的階段,也極為罕見。

在1-9月的累計銷量榜上來看,從去年開始累計銷量攀升至第三位的卡羅拉和第四位的寶來,已經連續兩個月出現出現銷量下滑。二者的銷量也確切反映了一汽集團整體受芯片影響較大的問題。

一汽集團的讓位,給予了在今年正強勢迴歸的美系品牌全新的希望。去年疫情之前由別克英朗領銜的合資轎車御三家重新出現在了榜單前列。受制於產能原因,軒逸同樣在9月讓出了穩坐許久的轎車榜首之位。在榜單上,英朗、軒逸、朗逸以37739輛、34111輛和32597輛分列1-3位。

值得一提的是,馬自達3在今年銷量表現較為出色,尤其在下半年眾多競爭產品在產能面前無能為力之時,長安馬自達終於熬到了出頭之日,9月馬自達3昂克賽拉車型共售出11998輛,同比增長34.8%。但對於馬自達而言,剛剛在國內收攏為一家合資廠商,再加上近兩年曝光的豪華高端化產品路線,一直不太善於在營銷端製造“氛圍”的長安馬自達,是否會因為銷量的提升轉變思路,值得進一步觀察。

從細分車型上來看,A級轎車仍是合資車企保障月銷2萬甚至是衝擊3萬輛的紅海市場。相比之下,由於消費升級的引導作用,以及國內消費者對於產品需求的全面提升,近兩年主流合資轎車的主要增量,更多則來源於B級轎車市場。

在全新凱美瑞和雅閣掀起B級轎車市場的年輕化理念之後,今年天籟的銷量成為了日產在轎車市場的最大收穫。9月,天籟共銷售15176輛,同比增長16.3%,1-9月累計銷售111675輛,同比增長46.4%。

天籟的熱銷側面反映了消費者在舒適、空間之外,對於B級轎車產品更多元化的追求。儘管雅閣、凱美瑞、邁騰等產品在產能問題面前,沒能延續上半年的良好勢頭,但單月銷量或平均月銷均超過萬輛的成績,依然證明了B級車市場的火爆。

兩廂轎車方面,飛度仍然是該細分市場的唯一解,9月銷量12355輛,同比下滑僅2.2%,展現了消費市場對於飛度IP的熱愛。

橫比競品,東風本田LIFE在9月僅售出2494輛,雖然上市還未滿一週年,即便這款“新車”頂着純正本田LIFE的姓名,不過對於早已接受飛度文化的中國消費者而言,這位血統更純正的兄弟車型,恐怕永遠都趕不上飛度了。

另一方面,福克斯、Polo、高爾夫在9月銷量分別來到2224輛、1486輛和1421輛。顯然,所有競品相加都難以破萬的狀況下,廣汽本田確實有理由將不多的產能,分配給這款近乎壟斷的產品。

就合資轎車整體市場而言,下半年的芯片短缺衝擊,為月銷量格局帶來了一定程度的改變。大眾、豐田的失速,以及別克痛定思痛後的反擊,都讓接近年末的銷量排名變化出現了些許變數。

同時,由於眾多主流合資品牌已經在終端網點陷入無車可賣的狀況,部分冷門品牌及產品,在下半年都出現了不同程度的復甦跡象。

尤其對於連年下跌的法系車而言,多年的重振佈局未果,卻恰巧在今年“芯片荒”的衝擊下迎來了發展契機。雖然雪鐵龍、標緻旗下的轎車產品仍舊在月銷千輛以下徘徊,但諸如標緻508L/408等有着出色產品力,卻沒能受到消費者關注的產品,正有望藉此機會實現更多推廣。

而同樣處於轉型之下的現代與起亞品牌,則尚未找到較好的突破口,本應開啓品牌全新戰略篇章的第十代索納塔和全新起亞K5,經歷了一年市場沉澱後,仍沒能在銷量上為兩個品牌帶來轉機。

**附:**9月合資品牌轎車銷量排行

本文系觀察者網獨家稿件,未經授權,不得轉載。