蔚來汽車三季報營收近百億,為何虧損仍在擴大?

【文/觀察者網 朱琳】今日,蔚來汽車 (NYSE: NIO)發佈了其2021年三季度財報。

財報顯示,公司三季度總營收98.1億元,同比增長116.6%,環比增長16.1%。其中汽車銷售收入為86.37億元,同比增長102.4%。

同時,公司三季度淨虧損為8.35億元,同比收窄20.2%,環比擴大42.3%。而蔚來前兩季財報顯示,一季度公司淨虧損為人民幣4.5億元,二季度,蔚來淨虧損為5.87億元。

位於新能源汽車三駕馬車之首,營收近百億的蔚來汽車為何仍在虧損?

圖源蔚來三季度財報

總營收98.1億,環比增長16.1%

從公佈的財報數據來看,蔚來汽車營收在三季度實現了一個大幅增長。

財報顯示,公司三季度總營收98.1億元,同比增長116.6%,環比增長16.1%。

三季度總營收的增長主要來自汽車銷售及包括“雙積分”和電池升級服務的銷售。其中,汽車銷售收入為86.368億元,同比增長102.4%,環比增長9.2%。

從毛利上看,蔚來汽車今年的整車毛利率和綜合毛利率表現都優於去年同期,整車銷售毛利率18%,得益於新能源積分的銷售、電池升級服務等收入的增加,蔚來汽車的綜合毛利率今年達到20.3%。而去年同期其整車銷售毛利率為14.5%,綜合毛利率為12.9%。

整車毛利發生波動,蔚來在財報中給出的原因有兩方面:一是用户購車金融補貼增加導致汽車銷售收入扣減,二是公司加快現有產品迭代速度,導致現有產品攤銷折舊週期比原計劃短,從出現單車攤銷折舊成本的增加。

虧損擴大,營銷支出大幅上漲為同行最高

造車新勢力三駕馬車“蔚小理”之首的蔚來汽車近一年來一直處於虧損狀態。

據公司前兩季財報,蔚來汽車一季度淨虧損為人民幣4.5億元,第二季度,蔚來淨虧損5.87億元。

而這次披露的第三季度財報顯示,公司三季度淨虧損為8.35億元,與去年同期相比收窄20.2%,環比擴大42.3%。

從淨虧損數據來看,造車新勢力三巨頭中,2021年上半年蔚來淨虧損為10.38億元,理想淨虧損5.95億元,小鵬則為19.81億元。

2021年上半年造車新勢力部分車企淨虧損對比

虧損背後,是公司在競爭越發白熱化的新能源汽車賽道上,不得不重金投入營銷與研發。

半年報顯示,蔚來的營銷管理費用為26.95億元,而小鵬、理想的營銷管理費用為17.52億元、13.16億元。蔚來在營銷管理上投入費用為同行最高。

此次三季度財報顯示,公司的銷售及管理費用為18.2億元人民幣,同比增長94.1%,環比增長21.8%。除股權激勵費用外的銷售及管理費用(非美國通用會計準則)為16.675億元人民幣,同比增長85.2%,環比增長24.7%。

財報顯示,在銷售渠道上,截至目前,蔚來在中國地區已建成蔚來中心32家和蔚來空間285家,覆蓋城市132個。並且蔚來在中國地區已建成換電站608座,超充站360座,2690根,目的地充電站560座,3155根……

從研發費用支出上看,三季度蔚來研發費用為11.931億元人民幣,同比增長101.9%,環比增長35%。除股權激勵費用外的研發費用(非美國通用會計準則)為10.95億元人民幣,同比增長89.5%,環比增長36.7%。

公司在財報中指出,三季度研發費用同比和環比增長主要是由於新產品和技術研發費用的增加,以及研發人員的增加。

在過去的三季度,蔚來研發的落地成果有很多,蔚來ET7以0.208的風阻係數位於全球量產車型第二名,此外,蔚來還發布了75度三元鐵鋰電池包與全新升級的Aspen 3.0.0 車機系統。

四季度業績指引不及預期,電池短缺仍為制約因素

據財報,整個三季度,蔚來共交付汽車24439輛,同比增長100.2%,環比增長11.6%,並在9月突破了萬輛交付大關。從具體車型看,ES8車型交付5418輛,ES6車型交付11271輛,EC6車型交付7750輛。

但是對比競爭玩家小鵬與理想,交付成績還是稍顯遜色。

根據理想與小鵬財報,三季度理想汽車累計交付25116輛,同比增長190%。小鵬汽車累計交付25666輛,同比增199%,單季度交付量接近去年全年水平。

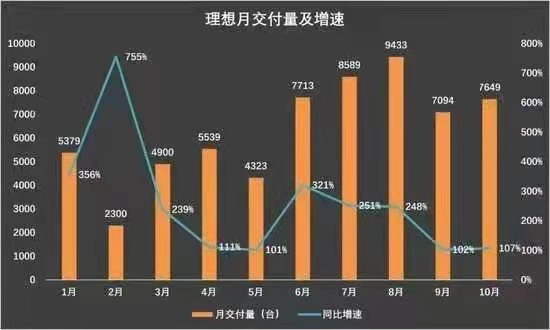

從10月的新車交付數據看,小鵬交付量為10138台,理想交付量為7649台,而蔚來交付量只有3667台,跌出造車新勢力車企銷量前三,甚至被哪吒等造車新勢力車企超越。

蔚來汽車董事長李斌在今天舉行的公司業績發佈會上解釋,為進一步提升產能和為ET7等新產品導入做準備,蔚來方面按計劃對江淮蔚來合肥先進製造基地進行了階段性升級改造。所以導致10月交付量下降,10月下旬該基地已經恢復了正常生產。

但是過去一年交付量出現滑鐵盧的不僅是10月,今年8月蔚來的車交付量從7月的7931台暴跌26%至5880台,而理想汽車8月交付量為9433輛,坐穩造車新勢力“三強”首位。

對此,蔚來的解釋是,馬來西亞和南京疫情,使得蔚來個別零部件供應受限,特別是ES6和EC6生產端嚴重受限,影響了蔚來8月交付量。

據瞭解,馬來西亞是車規級芯片的重要封裝集中地,知名大廠如意法半導體、英飛凌、恩智浦等大廠均在此設有工廠,然而今年6月以來,馬來西亞疫情持續加劇,嚴重壓制了各大廠的芯片生產,進而拉長了車廠交付週期。

在今日舉行的蔚來汽車第三季度業績發佈會上,蔚來汽車董事長李斌對於下一季度的交付表現仍給出了相對保守的預測。

“蔚來新增訂單持續增長,10月新增訂單創歷史新高。目前交付量主要受供應波動影響。預計2021年第四季度的總交付量將達23500到25500輛,” 他説。

李斌解釋,儘管蔚來汽車獨家供應商寧德時代已投資擴產,但總體上,電池供應依然成為蔚來實現交付的“天花板”。此外,芯片短缺雖較三季度有所緩解,不過挑戰依然很大。“我們很難預期哪一款芯片突然出什麼問題,”他説。

據瞭解,蔚來在售車型也上市已久,目前除了蔚來ET7外,沒有新的後繼車型持續補充,而兩款新平台車將在明年下半年推出。

今年迄今為止,蔚來汽車股票累計下跌約24%,較1月近67美元的高點下跌了約39%。

本文系觀察者網獨家稿件,未經授權,不得轉載。