收購90後的記憶“背背佳”,可孚醫療能否挽救破發的股價?

(文/觀察者網 李鵬濤 編輯/尹哲)上市即破發的可孚醫療,最近將90後的時代記憶“背背佳”收入囊中。

“為了進一步豐富公司康復類產品的品類”,11月7日晚,可孚醫療公告稱,全資收購“背背佳”母公司橡果貿易,並拿下供應商吉芮醫療約54.05%的股權。

併購消息並未扭轉可孚醫療在資本市場的頹勢。截至11月11日收盤,上市即破發的可孚醫療與發行價的差距仍達到12.54%。

值得注意的是,可孚醫療是一家酷愛“買買買”的企業。在2018年至2020年間,該公司先後收購5家公司,其中還包括橡果旗下“氧立得”製氧機品牌。

然而,從研發上看,可孚醫療的研發費用率不足2%,遠低於同行平均水平。就在上述收購的同一天,該公司核心技術人員、研發一部總監王克鎮因個人原因辭去相關職務,並不再擔任任何職務。

收購90後的時代記憶

剛剛上市,可孚醫療便馬不停蹄地開啓併購。

資料顯示,該公司主營家用醫療器械,主要產品涵蓋了健康監測、康復輔具、呼吸支持、中醫理療、醫療護理等五大領域。

11月7日晚,可孚醫療發佈公告:擬1.77億元收購橡果貿易100%股權權及其關聯公司中與“背背佳”相關的知識產權。

公開資料顯示,橡果貿易是China DRTV的全資子公司,主要運營塑形、按摩、理療儀類產品。其中,“背背佳”是最為知名的產品之一,也是90後的時代記憶。

據可孚醫療介紹,“背背佳”品牌已有20年以上的歷史,主要用户羣體是年輕人和青少年,其產品在天貓商城矯姿品類連續多年排名第一、京東商城健康品類熱銷品牌,是國內康復類矯姿細分領域銷售規模最大的品牌。

公告披露,根據在天貓、京東等平台彙總的數據,最近三年,“背背佳”的銷售額(含税)分別為1.76億元、2.66億元、2.15億元,2021年1-10月的銷售額約為1.41億元。

雖然“背背佳”銷售穩定,但橡果貿易並未因此受益。

財報顯示,2019年橡果貿易淨虧損378.88萬元,2020年虧損擴大至6148萬元,該公司負債總額也由2.7億元增加至2.87億元。

在可孚醫療看來,收購“背背佳”背部矯姿產品將進一步完善康復類產品的結構,“背背佳”產品目前全部通過天貓、京東等平台進行線上銷售,與該公司現有的銷售渠道高度重合,此款系列產品有望成為該公司重要的收入和利潤增長點。

事實上,可孚醫療一直是一家酷愛“買買買”的企業。

2018-2020年,該公司先後收購山東怡源、貴州每文、合肥海吉星、長沙健諾、珠海橡果等5家公司。

值得一提的是,2020年1月,可孚醫療以1086.58萬元收購橡果國際旗下珠海橡果公司,將便攜式製氧機品牌“氧立得”納入麾下。其收購動機也與收購“背背佳”原因相同。

根據招股書,珠海橡果2019年淨利潤為40.23萬元,毛利率為47.21%。

同樣是在11月7日晚,可孚醫療還宣佈收購吉芮醫療54.0539%股權,作價5027.02萬元。

後者是一家集研發、生產、銷售電動輪椅、手動輪椅、老年代步車等智能康復輔具的企業。可孚醫療同時是吉芮醫療的代理商。

財報顯示,2020年,可孚醫療自吉芮醫療採購金額為1996萬元,佔後者銷售額的19.37%;2021年上半年,採購金額達到1522萬元,佔吉芮醫療期內銷售額的21.18%。

對此,可孚醫療表示:“收購吉芮醫療控股權補充了公司在輪椅、行動輔具等產品自主研發及生產能力的空缺,有助於提升公司康復輔具類產品的整體營收規模及綜合實力,提升自有品牌及自主製造產品的比例,進一步鞏固和提升公司的核心競爭力。”

上市首日破發、銷售依賴線上

收購的背後,是可孚醫療股價持續破發及業績承壓。

10月25日,可孚醫療正式在創業板掛牌上市。雖然其發行階段超額募資27億,但上市首日,該公司開盤跌破發行價,收盤報88.97元/股,下跌4.43%。截至11月11日收盤,可孚醫療報收83.09/股。

從財務數據看,2018年至2020年,可孚醫療分別實現營受10.87億元、14.62億元、23.75億元,同比增長27.7%、34.49%、59.56%;歸母淨利潤分別為6622.7萬元、1.24億元、4.24億元,其中2020年歸母淨利潤同比大增242.76%。

需要指出的是,受2020年疫情爆發的影響,可孚醫療去年銷售產品以健康監測類、醫療護理類等高毛利產品為主,疫情相關產品銷售額佔該公司總營收的比重達48.37%,防疫物資線上銷售收入同比增速為501.82%,非防疫物資線上銷售同比增速為5.75%。

然而,隨着疫情得到有效控制,今年前三季度,可孚醫療實現營收16.98億元,同比下滑2.51%;歸母淨利潤3.04億元,同比減少28.13%。

可孚醫療在招股書中指出,疫情一定程度上推動了防疫物資在生活領域的廣泛應用,但是新冠疫情導致的該公司業績增長具有偶發性,未來業績增長存在不可持續的風險。

與其他醫療器械企業有所不同的是,可孚醫療是國內較早取得醫療器械互聯網B2B、B2C交易許可證的企業。

目前,線上銷售是該公司主要的銷售渠道。2018-2020年,可孚醫療線上銷售分別佔總營收的64.95%、71.62%、77.82%。而在天貓、京東兩大平台的營業收入總和分別佔同期總營收的62.48%、67.62%、66.64%。

“如果未來公司無法與電商平台保持良好的合作關係,或電商平台的銷售政策、收費標準等發生重大不利變化,抑或公司在第三方電商平台的經營情況不及預期,將公司的經營業績產生不利影響。”可孚醫療表示。

核心技術人員離職、研發投入不足2%

依賴線上銷售的可孚醫療,也逃不過重金營銷的“命運”。

2018-2020年,該公司銷售費用分別為2.74億元、3.75億元和5.23億元,分別佔總營收的25.23%、25.63%和22.04%。

與同行相比,可孚醫療銷售費用率大幅高於同行業上市公司平均值,2020年該公司銷售費用率竟是同行平均值的兩倍。

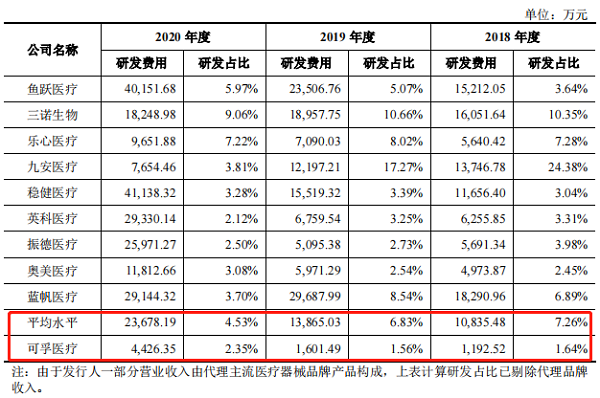

從研發投入看,同期內,可孚醫療研發費用分別為1192.52萬元、1601.49萬元、4426.35萬元,分別佔當期營收的1.1%、1.1%、1.86%。

與魚躍醫療、三諾生物、樂心醫療、九安醫療、穩健醫療等業務相近的醫療器械和耗材類上市公司相比,可孚醫療在研發投入力度顯著不足。

對此,可孚醫療解釋道,該公司為銷售驅動自主生產與自主研發型企業,憑藉銷售渠道反饋的市場需求信息,可對研發項目及核心部件的技術改進精準定位。

對於部分產品和部件,該公司選擇從行業內優質的生產型企業採購,而快速增長的營業收入也導致該公司研發費用佔比低於同行業平均水平。

不僅如此,可孚醫療的研發人員數量和薪酬也遠低於同行平均水平。

招股書顯示,2019年該公司研發人員僅有88人,佔總員工人數的4.54%;而同行企業平均研發人員數量約536人,平均佔比達14.43%。

可孚醫療指出,“公司研發費用主要用於支付人員薪酬,2019年研發人員薪酬佔研發費用52.7%,由於研發人員佔比低於同行業企業,同時同行業可比公司總部處於江蘇、廣東、浙江等經濟發達地區,而公司研發人員主要位於長沙,平均工資水平低於其他地區,因此公司研發費用低於同行業公司具有合理性。”

觀察者網注意到,在可孚醫療發佈公告聲稱對外收購的同一天,其研發一部總監王克鎮因個人原因辭去相關職務,並於近日辦理完畢離職手續。

離職後,王克鎮不在公司擔任任何職務。

本文系觀察者網獨家稿件,未經授權,不得轉載。